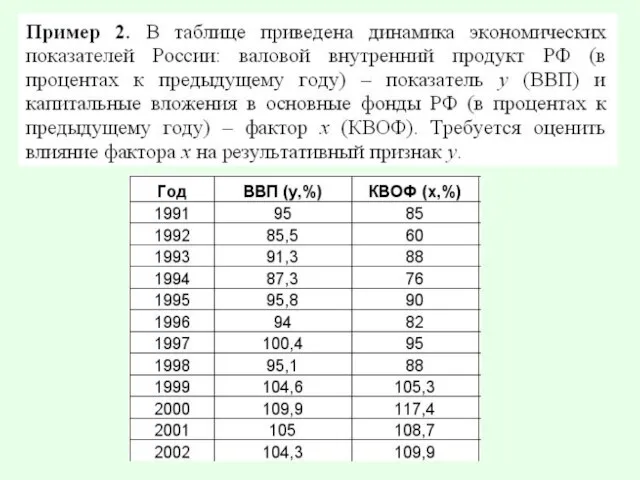

- Оценка статистической значимости коэффициентов регрессии

Содержание

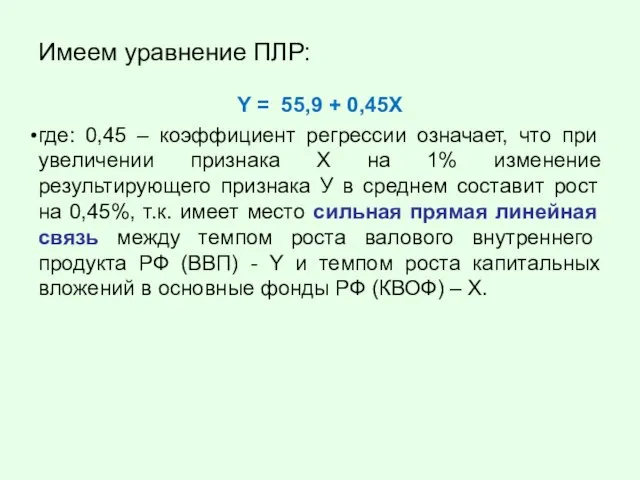

- 3. Имеем уравнение ПЛР: Y = 55,9 + 0,45X где: 0,45 – коэффициент регрессии означает, что при

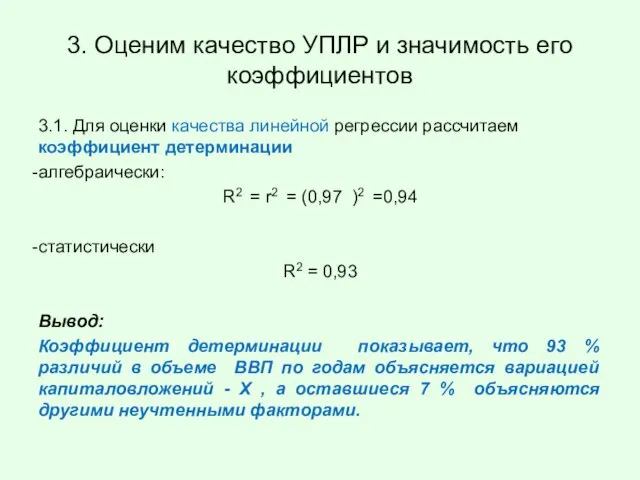

- 4. 3. Оценим качество УПЛР и значимость его коэффициентов 3.1. Для оценки качества линейной регрессии рассчитаем коэффициент

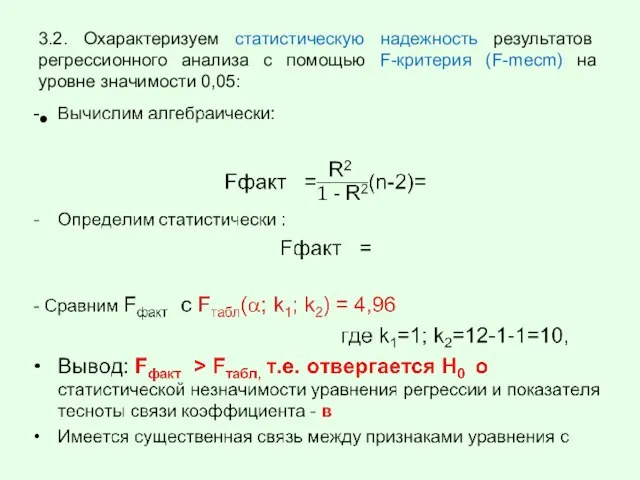

- 5. 3.2. Охарактеризуем статистическую надежность результатов регрессионного анализа с помощью F-критерия (F-mecm) на уровне значимости 0,05:

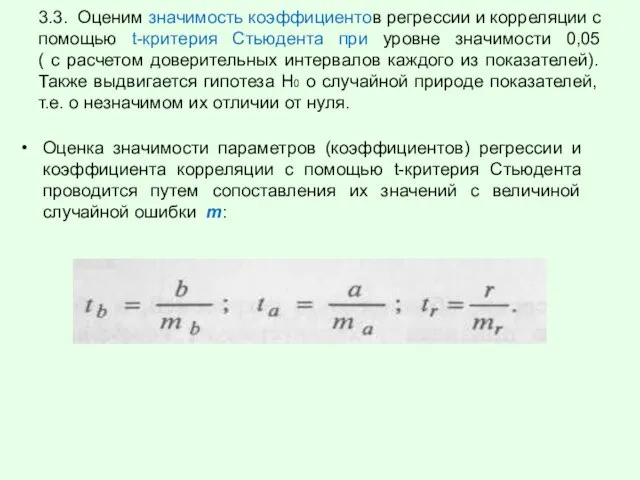

- 6. 3.3. Оценим значимость коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента при уровне значимости 0,05 (

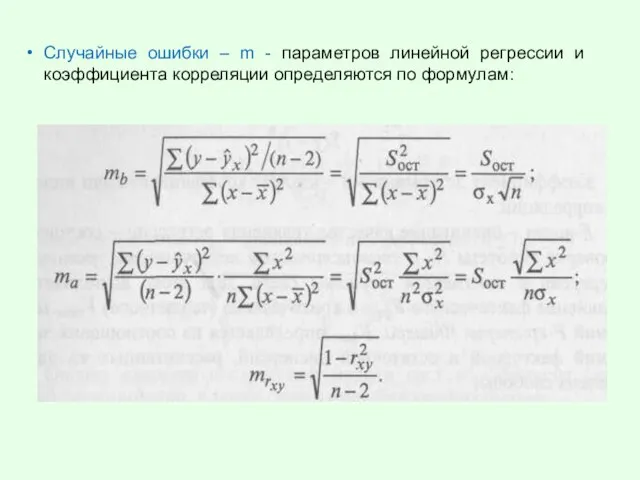

- 7. Случайные ошибки – m - параметров линейной регрессии и коэффициента корреляции определяются по формулам:

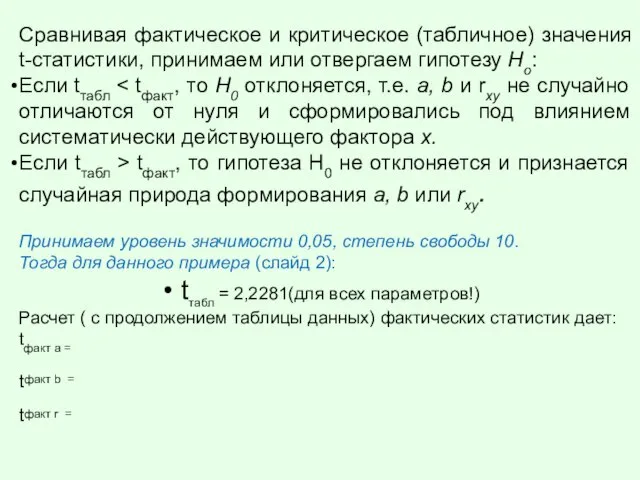

- 8. Сравнивая фактическое и критическое (табличное) значения t-статистики, принимаем или отвергаем гипотезу Hо: Если tтабл Если tтабл

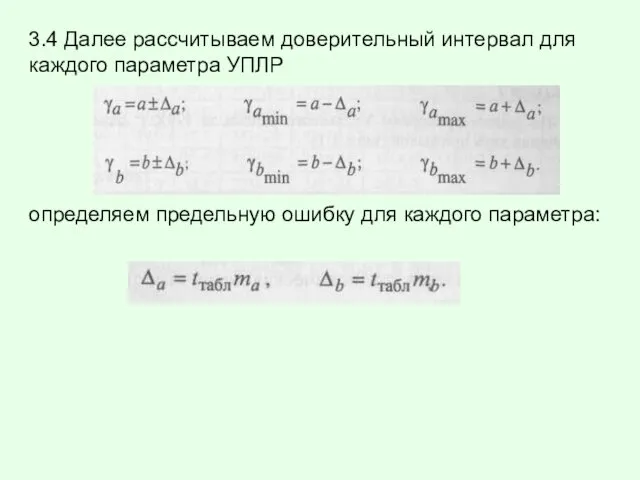

- 9. 3.4 Далее рассчитываем доверительный интервал для каждого параметра УПЛР определяем предельную ошибку для каждого параметра:

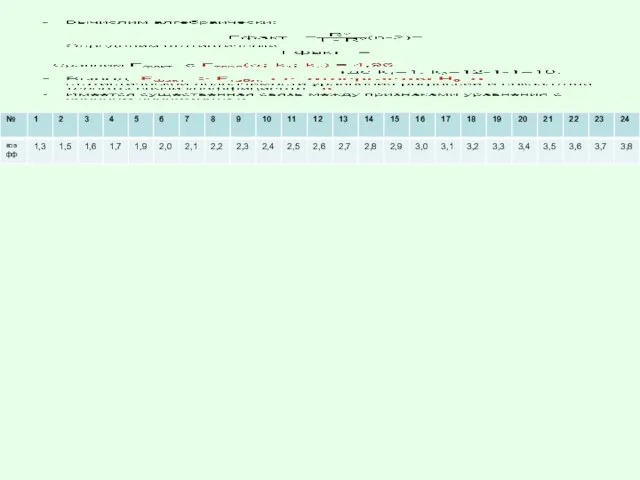

- 10. 4. Определение прогнозного значения У с помощью УПЛР и проверка ошибки

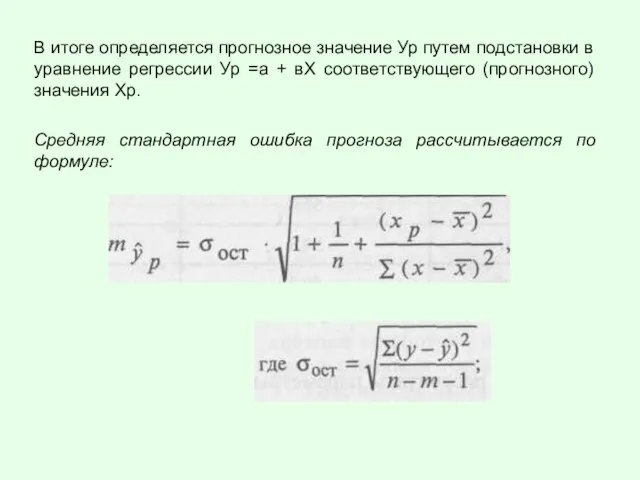

- 11. В итоге определяется прогнозное значение Ур путем подстановки в уравнение регрессии Ур =а + вХ соответствующего

- 14. Скачать презентацию

Слайд 3Имеем уравнение ПЛР:

Y = 55,9 + 0,45X

где: 0,45 – коэффициент регрессии означает,

Имеем уравнение ПЛР:

Y = 55,9 + 0,45X

где: 0,45 – коэффициент регрессии означает,

Слайд 43. Оценим качество УПЛР и значимость его коэффициентов

3.1. Для оценки качества

3. Оценим качество УПЛР и значимость его коэффициентов

3.1. Для оценки качества

Слайд 53.2. Охарактеризуем статистическую надежность результатов регрессионного анализа с помощью F-критерия (F-mecm) на

3.2. Охарактеризуем статистическую надежность результатов регрессионного анализа с помощью F-критерия (F-mecm) на

Слайд 63.3. Оценим значимость коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента при

3.3. Оценим значимость коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента при

Слайд 7Случайные ошибки – m - параметров линейной регрессии и коэффициента корреляции определяются

Случайные ошибки – m - параметров линейной регрессии и коэффициента корреляции определяются

Слайд 8Сравнивая фактическое и критическое (табличное) значения t-статистики, принимаем или отвергаем гипотезу Hо:

Если

Сравнивая фактическое и критическое (табличное) значения t-статистики, принимаем или отвергаем гипотезу Hо:

Если

Слайд 93.4 Далее рассчитываем доверительный интервал для каждого параметра УПЛР

определяем предельную ошибку для

3.4 Далее рассчитываем доверительный интервал для каждого параметра УПЛР

определяем предельную ошибку для

Слайд 104. Определение

прогнозного значения У

с помощью УПЛР и проверка ошибки

4. Определение

прогнозного значения У

с помощью УПЛР и проверка ошибки

Слайд 11В итоге определяется прогнозное значение Ур путем подстановки в уравнение регрессии Ур

В итоге определяется прогнозное значение Ур путем подстановки в уравнение регрессии Ур

ВЕКТОРНАЯ ГРАФИКА Графические возможности MS Word

ВЕКТОРНАЯ ГРАФИКА Графические возможности MS Word проростание семян

проростание семян Вписанная и описанная окружность

Вписанная и описанная окружность Разработка стратегии в рекламе

Разработка стратегии в рекламе Правовой брейн-рингМосква, 17 декабря 2010г.

Правовой брейн-рингМосква, 17 декабря 2010г. Модерн. Искусство Западной Европы ХIХ - ХХ века

Модерн. Искусство Западной Европы ХIХ - ХХ века Контроль и оценка результатов обучения

Контроль и оценка результатов обучения Всегда великая Россия. Ко Дню России

Всегда великая Россия. Ко Дню России АО «Национальная Морская Судоходная Компания «Казмортрансфлот»

АО «Национальная Морская Судоходная Компания «Казмортрансфлот» ТЕМА ДИПЛОИНОГО ПРОЕКТА:

ТЕМА ДИПЛОИНОГО ПРОЕКТА: Расчет и построение чертежей конструкций комплекта женских изделий

Расчет и построение чертежей конструкций комплекта женских изделий Использование алгоритмов как средство повышения орфографической грамотности на уроках русского языка

Использование алгоритмов как средство повышения орфографической грамотности на уроках русского языка Продукция Salus. Умная автоматика для дома

Продукция Salus. Умная автоматика для дома Деловое общение

Деловое общение Классный час "А что мне за это будет" (для 5-11 классов)

Классный час "А что мне за это будет" (для 5-11 классов) Пермская картинная галерея. История двойного детского портрета

Пермская картинная галерея. История двойного детского портрета Трудные вопросы морфологии

Трудные вопросы морфологии Столыпин Петр Аркадьевич (1862-1911)государственный деятель, министр внутренних дел, председатель Совета министров Российской импе

Столыпин Петр Аркадьевич (1862-1911)государственный деятель, министр внутренних дел, председатель Совета министров Российской импе Научно-исследовательская деятельность учащихся

Научно-исследовательская деятельность учащихся Методический семинар

Методический семинар My birthday

My birthday Что едят в Италии

Что едят в Италии A Day to Remember. The Past Simple Tense

A Day to Remember. The Past Simple Tense Ответ на потребность компании в привлечении лояльных клиентов

Ответ на потребность компании в привлечении лояльных клиентов Полиграфия

Полиграфия История государства Российского в монетах советского периода

История государства Российского в монетах советского периода Взаимоотношение Российской инфраструктуры пространственных данных (РИПД), Информационных систем обеспечения градостроительной

Взаимоотношение Российской инфраструктуры пространственных данных (РИПД), Информационных систем обеспечения градостроительной  Презентация на тему Семейство Злаковые

Презентация на тему Семейство Злаковые