Оформление и отражение в учете сделки по предоставлению и получению кредитов на рынке межбанковского кредита

- Оформление и отражение в учете сделки по предоставлению и получению кредитов на рынке межбанковского кредита

Содержание

- 2. Организация межбанковского кредитования Межбанковский кредит - это форма кредитования банками друг друга, как источник кредитных ресурсов,

- 3. Организация межбанковского кредитования Межбанковский механизм является основным источником заёмных кредитных ресурсов коммерческих банков, источником средств для

- 4. Организация межбанковского кредитования Прямые межбанковские отношения предполагают открытие банками взаимных счетов: «Лоро» - открывается банком своим

- 5. Оформление предоставления межбанковского кредита 1. письмо-заявление с указанием суммы 2. требования в кредитных ресурсах 3. цель

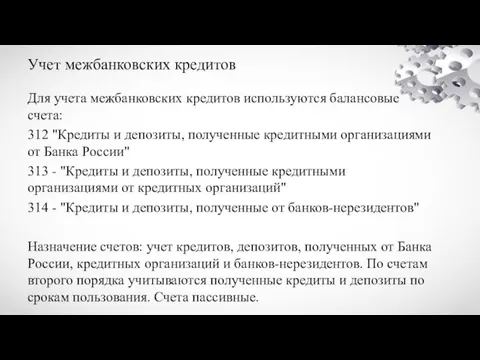

- 6. Учет межбанковских кредитов Для учета межбанковских кредитов используются балансовые счета: 312 "Кредиты и депозиты, полученные кредитными

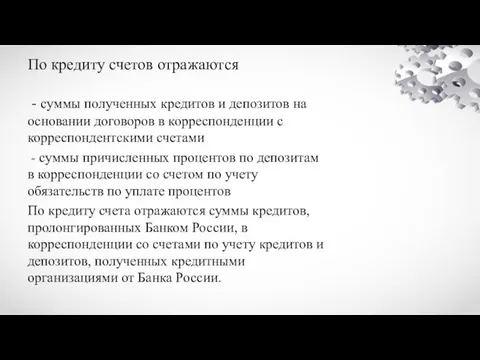

- 7. По кредиту счетов отражаются - суммы полученных кредитов и депозитов на основании договоров в корреспонденции с

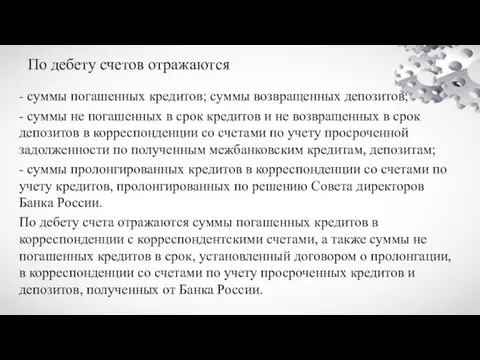

- 8. По дебету счетов отражаются - суммы погашенных кредитов; суммы возвращенных депозитов; - суммы не погашенных в

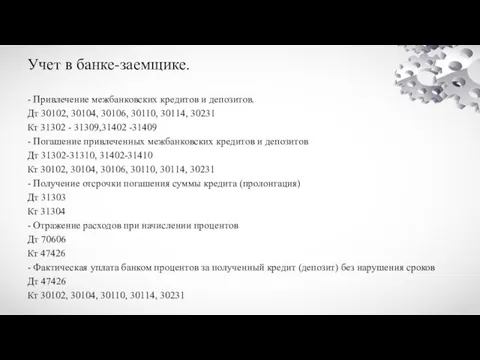

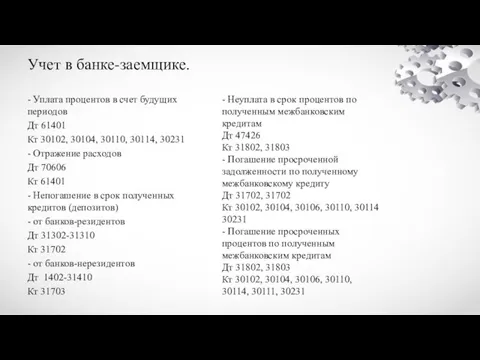

- 9. Учет в банке-заемщике. - Привлечение межбанковских кредитов и депозитов. Дт 30102, 30104, 30106, 30110, 30114, 30231

- 10. Учет в банке-заемщике. - Уплата процентов в счет будущих периодов Дт 61401 Кт 30102, 30104, 30110,

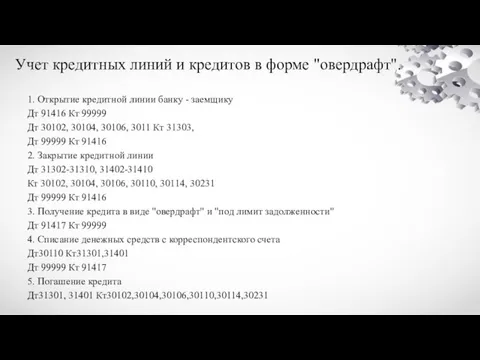

- 11. Учет кредитных линий и кредитов в форме "овердрафт". 1. Открытие кредитной линии банку - заемщику Дт

- 13. Скачать презентацию

Слайд 2Организация межбанковского кредитования

Межбанковский кредит - это форма кредитования банками друг друга, как

Организация межбанковского кредитования

Межбанковский кредит - это форма кредитования банками друг друга, как

Слайд 3Организация межбанковского кредитования

Межбанковский механизм является основным источником заёмных кредитных ресурсов коммерческих банков,

Организация межбанковского кредитования

Межбанковский механизм является основным источником заёмных кредитных ресурсов коммерческих банков,

Слайд 4Организация межбанковского кредитования

Прямые межбанковские отношения предполагают открытие банками взаимных счетов: «Лоро» -

Организация межбанковского кредитования

Прямые межбанковские отношения предполагают открытие банками взаимных счетов: «Лоро» -

Слайд 5Оформление предоставления межбанковского кредита

1. письмо-заявление с указанием суммы

2. требования в кредитных ресурсах

3.

Оформление предоставления межбанковского кредита

1. письмо-заявление с указанием суммы

2. требования в кредитных ресурсах

3.

Слайд 6Учет межбанковских кредитов

Для учета межбанковских кредитов используются балансовые счета:

312 "Кредиты и депозиты,

Учет межбанковских кредитов

Для учета межбанковских кредитов используются балансовые счета:

312 "Кредиты и депозиты,

Слайд 7По кредиту счетов отражаются

- суммы полученных кредитов и депозитов на основании

По кредиту счетов отражаются

- суммы полученных кредитов и депозитов на основании

Слайд 8

По дебету счетов отражаются

- суммы погашенных кредитов; суммы возвращенных депозитов;

- суммы не

По дебету счетов отражаются

- суммы погашенных кредитов; суммы возвращенных депозитов;

- суммы не

Слайд 9Учет в банке-заемщике.

- Привлечение межбанковских кредитов и депозитов.

Дт 30102, 30104, 30106, 30110,

Учет в банке-заемщике.

- Привлечение межбанковских кредитов и депозитов.

Дт 30102, 30104, 30106, 30110,

Слайд 10

Учет в банке-заемщике.

- Уплата процентов в счет будущих периодов

Дт 61401

Кт 30102, 30104,

Учет в банке-заемщике.

- Уплата процентов в счет будущих периодов

Дт 61401

Кт 30102, 30104,

Слайд 11Учет кредитных линий и кредитов в форме "овердрафт".

1. Открытие кредитной линии банку

Учет кредитных линий и кредитов в форме "овердрафт".

1. Открытие кредитной линии банку

Игра с рисками

Игра с рисками Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)

Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)  Механизмы памяти

Механизмы памяти moiseeva_prezentatsia_mchp

moiseeva_prezentatsia_mchp Чудеса природы

Чудеса природы Презентация на тему Награждения в годы Великой Отечественной войны

Презентация на тему Награждения в годы Великой Отечественной войны Презентация на тему Новый год

Презентация на тему Новый год ООО«ИНТЕРМАСС»

ООО«ИНТЕРМАСС» Эволюция человека

Эволюция человека 12 ДЕКАБРЯ

12 ДЕКАБРЯ Броски в прыжке. Борьба за отскок, добивание

Броски в прыжке. Борьба за отскок, добивание The rolling roll

The rolling roll Название доклада

Название доклада Кризис полупроводников

Кризис полупроводников Управление проектами под ключ (инфраструктурное строительство)

Управление проектами под ключ (инфраструктурное строительство) Актуальные правовые аспекты синдицированного кредитования

Актуальные правовые аспекты синдицированного кредитования Глава шестаяЗаконы денежного обращения

Глава шестаяЗаконы денежного обращения 大卫不可以

大卫不可以 Звягинцева ТИ_ВР_ПрезентацияВКР

Звягинцева ТИ_ВР_ПрезентацияВКР Депозит. Условия депозита

Депозит. Условия депозита Презентация по английскому Национальная библиотека Испании

Презентация по английскому Национальная библиотека Испании  УЧР вводная лекция

УЧР вводная лекция Прогерия

Прогерия Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3

Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3 Не бывает прав без обязанностей. Сказочная викторина

Не бывает прав без обязанностей. Сказочная викторина Презентация на тему Законы Ньютона Силы в природе Законы сокращения

Презентация на тему Законы Ньютона Силы в природе Законы сокращения  Применение мезенхимальных клеток костного мозга в травматологии и ортопедии

Применение мезенхимальных клеток костного мозга в травматологии и ортопедии Профессия – «Кассир»

Профессия – «Кассир»