- Оформление результатов налоговой проверки

Содержание

- 2. Вопрос 1. Оформление результатов камеральных налоговых проверок Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе

- 3. Литература: Налоговый кодекс РФ: Части первая и вторая Закон РФ от 7 февраля 2011 года №

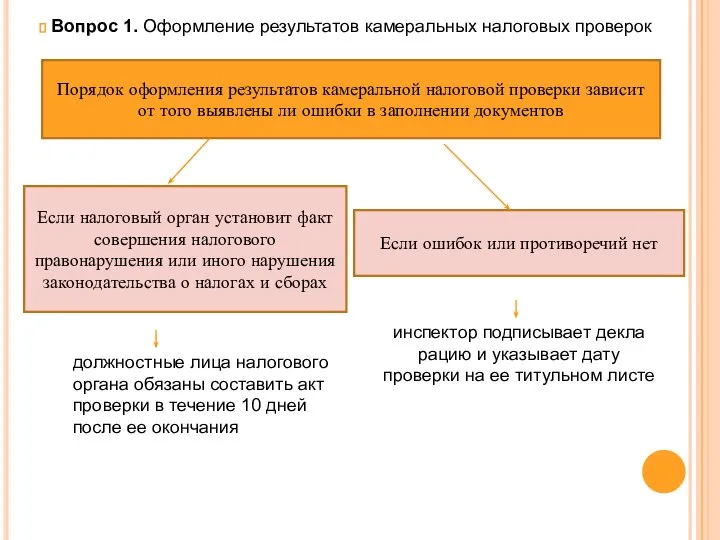

- 4. Вопрос 1. Оформление результатов камеральных налоговых проверок Порядок оформления результатов камеральной налоговой проверки зависит от того

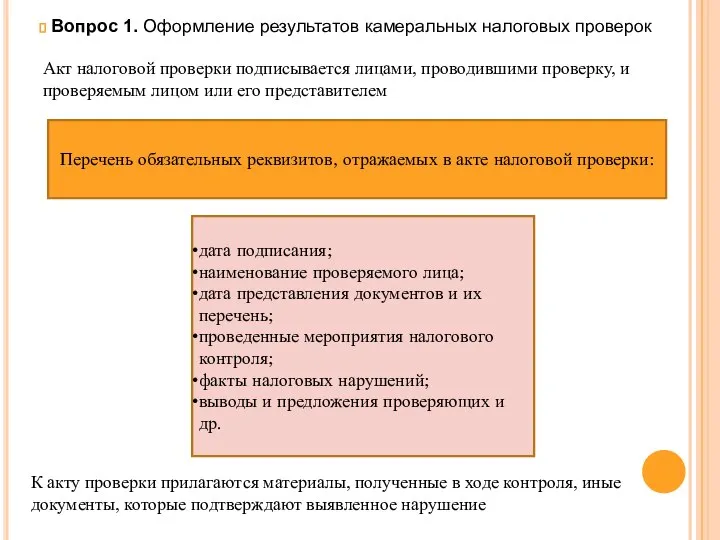

- 5. Вопрос 1. Оформление результатов камеральных налоговых проверок Перечень обязательных реквизитов, отражаемых в акте налоговой проверки: дата

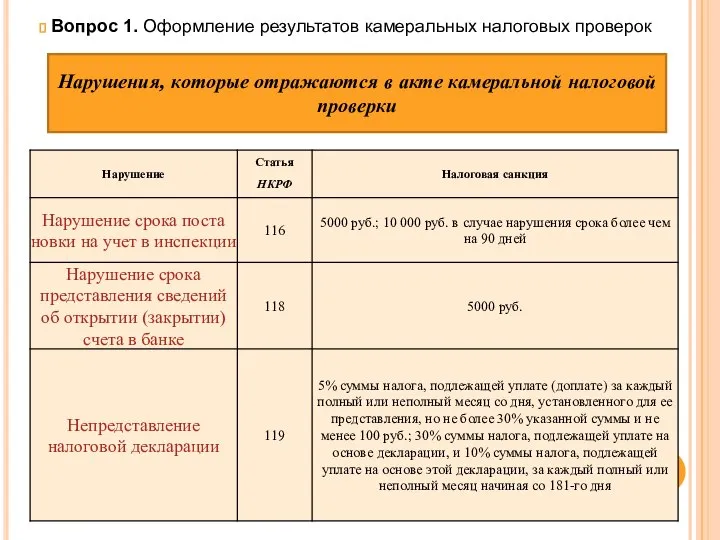

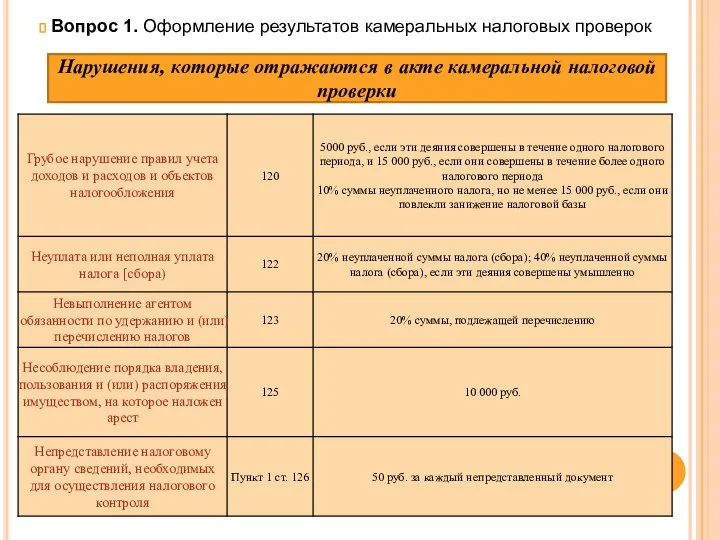

- 6. Вопрос 1. Оформление результатов камеральных налоговых проверок Нарушения, которые отражаются в акте камеральной налоговой проверки

- 7. Вопрос 1. Оформление результатов камеральных налоговых проверок Нарушения, которые отражаются в акте камеральной налоговой проверки

- 8. Вопрос 1. Оформление результатов камеральных налоговых проверок оформление результатов камеральной проверки декларации по налогу на добавленную

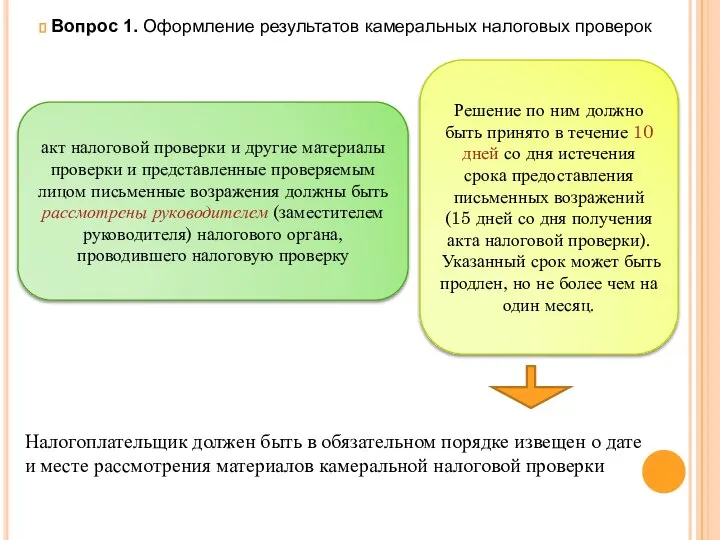

- 9. Вопрос 1. Оформление результатов камеральных налоговых проверок акт налоговой проверки и другие материалы проверки и представленные

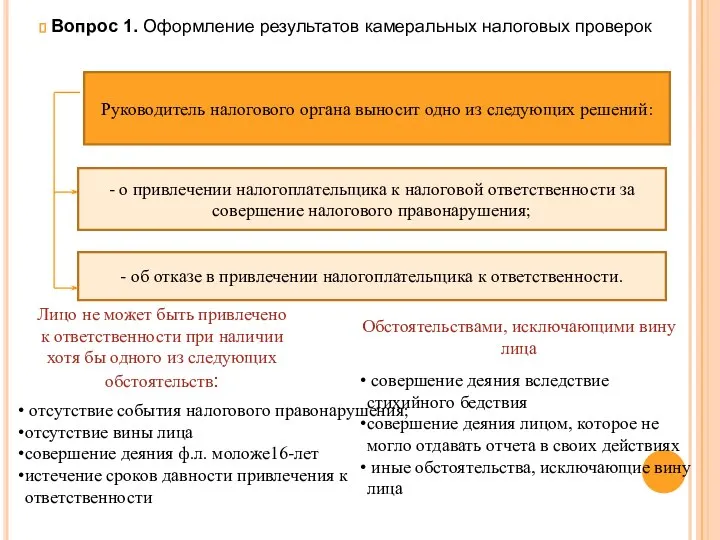

- 10. Вопрос 1. Оформление результатов камеральных налоговых проверок - о привлечении налогоплательщика к налоговой ответственности за совершение

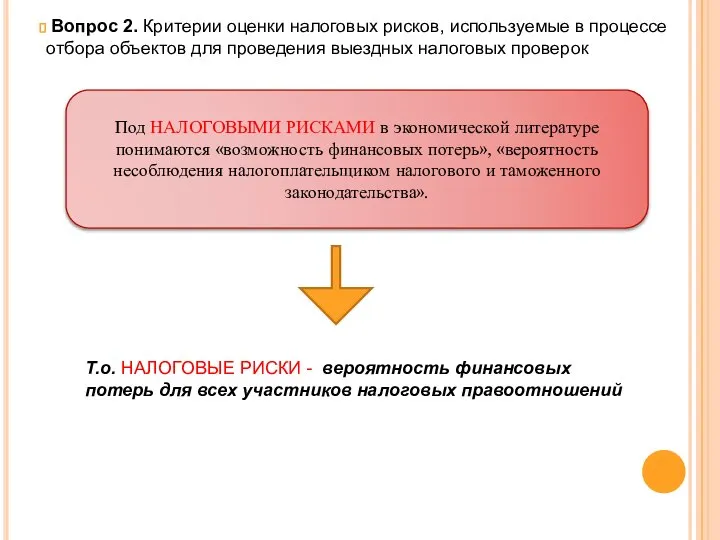

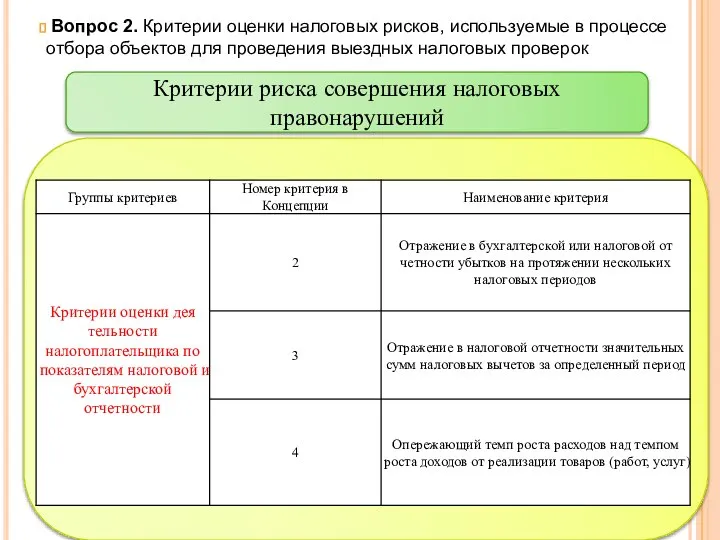

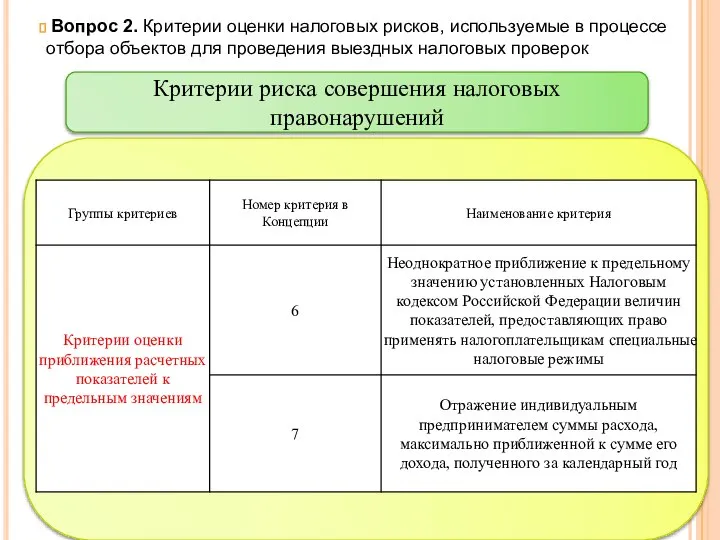

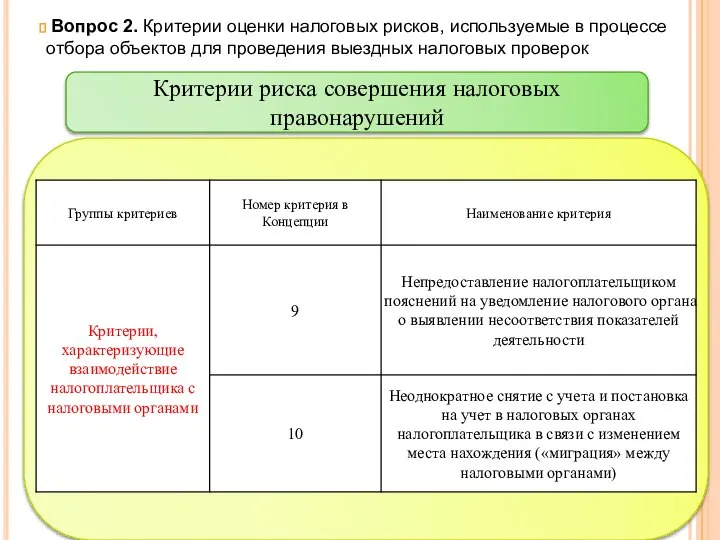

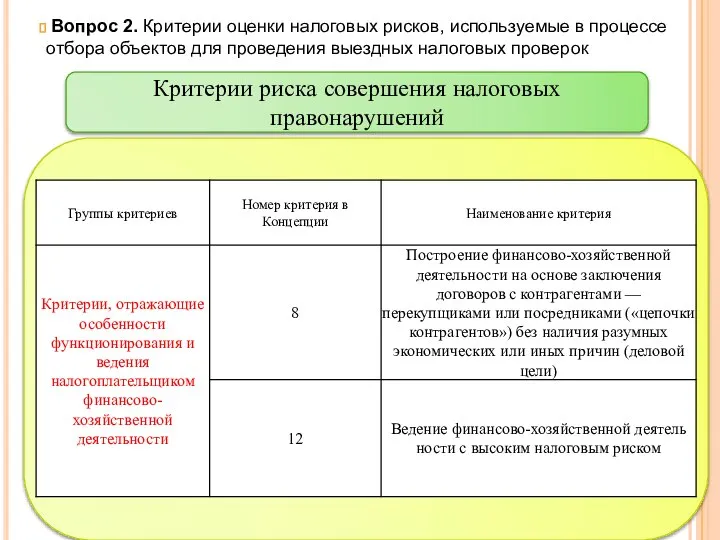

- 11. Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов для проведения выездных налоговых проверок

- 12. Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов для проведения выездных налоговых проверок

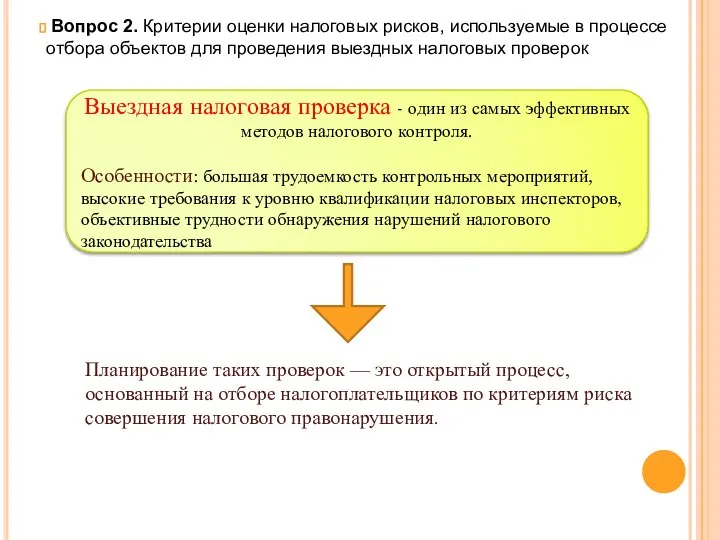

- 13. Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов для проведения выездных налоговых проверок

- 14. Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов для проведения выездных налоговых проверок

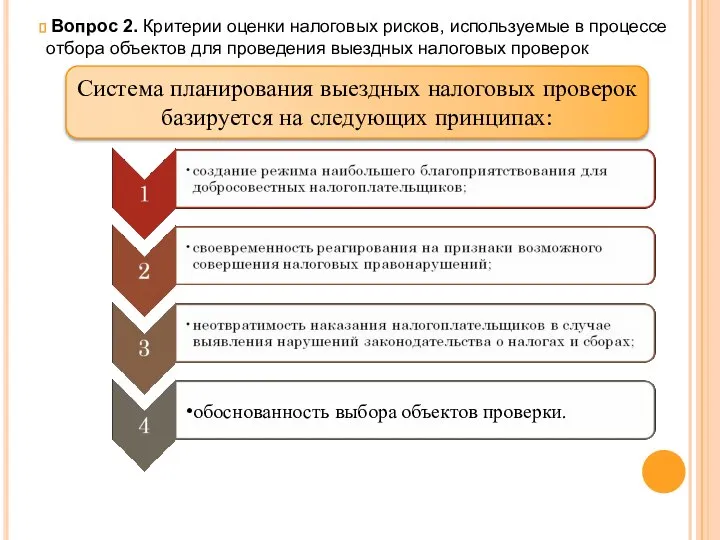

- 15. Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов для проведения выездных налоговых проверок

- 16. Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов для проведения выездных налоговых проверок

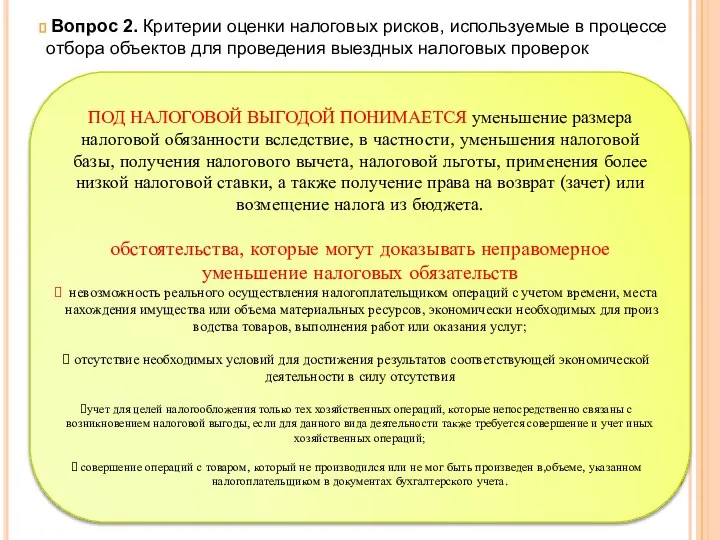

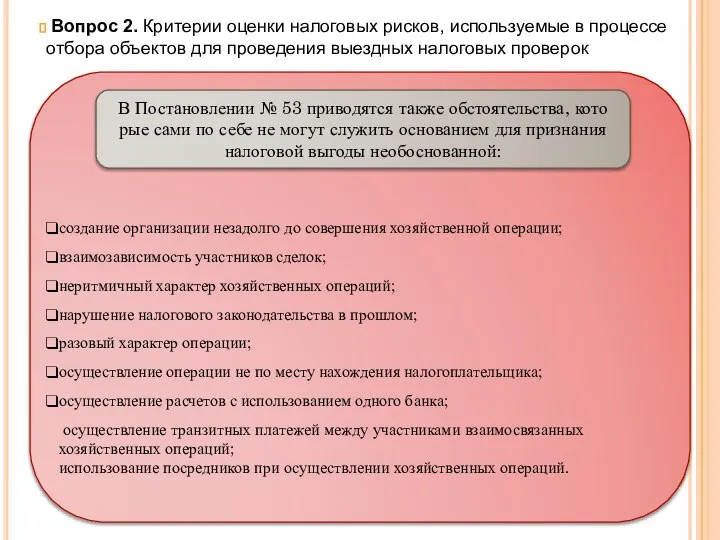

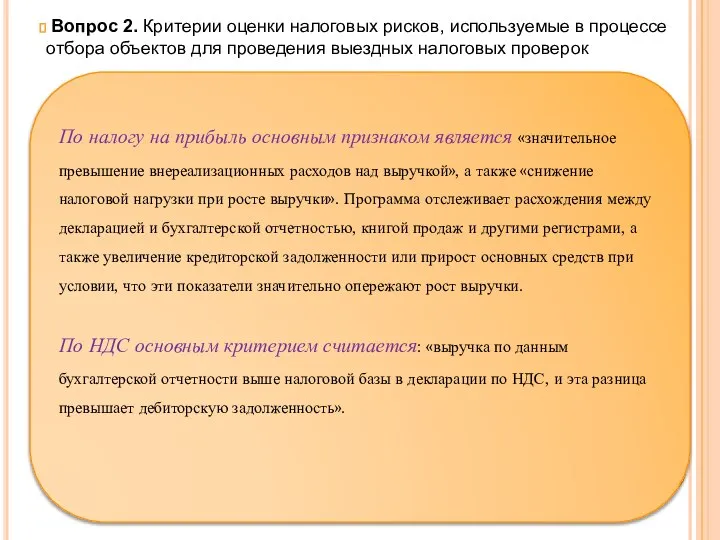

- 17. Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов для проведения выездных налоговых проверок

- 18. Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов для проведения выездных налоговых проверок

- 19. Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов для проведения выездных налоговых проверок

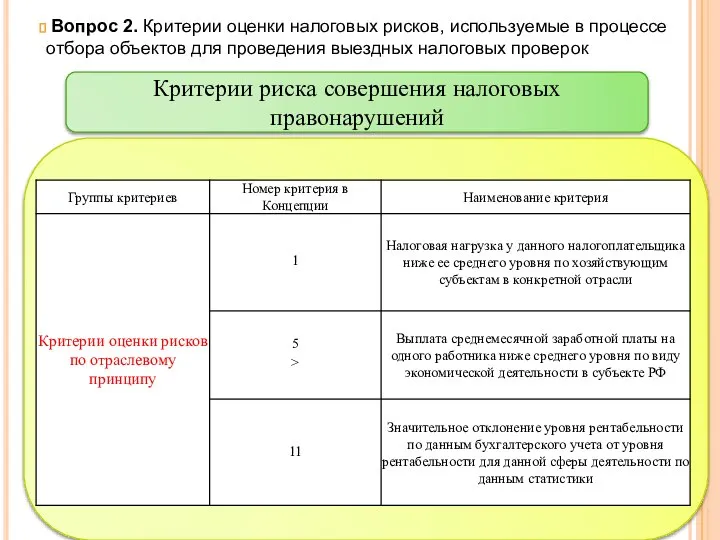

- 20. Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов для проведения выездных налоговых проверок

- 21. Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов для проведения выездных налоговых проверок

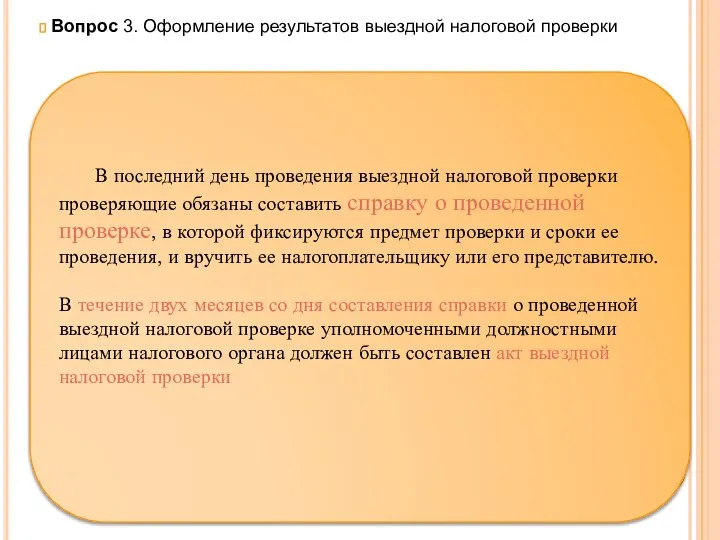

- 22. Вопрос 3. Оформление результатов выездной налоговой проверки В последний день проведения выездной налоговой проверки проверяющие обязаны

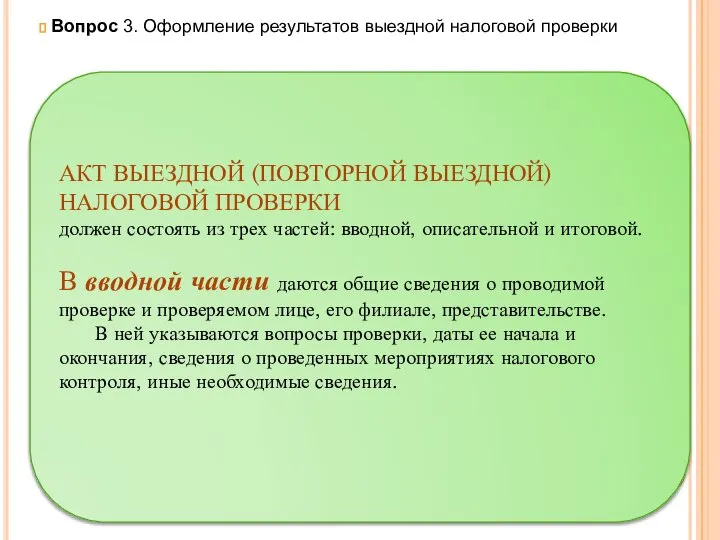

- 23. Вопрос 3. Оформление результатов выездной налоговой проверки АКТ ВЫЕЗДНОЙ (ПОВТОРНОЙ ВЫЕЗДНОЙ) НАЛОГОВОЙ ПРОВЕРКИ должен состоять из

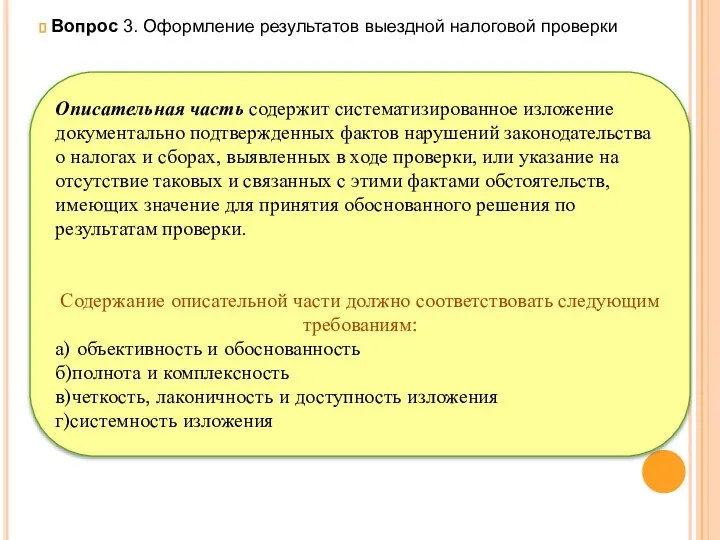

- 24. Вопрос 3. Оформление результатов выездной налоговой проверки Описательная часть содержит систематизированное изложение документально подтвержденных фактов нарушений

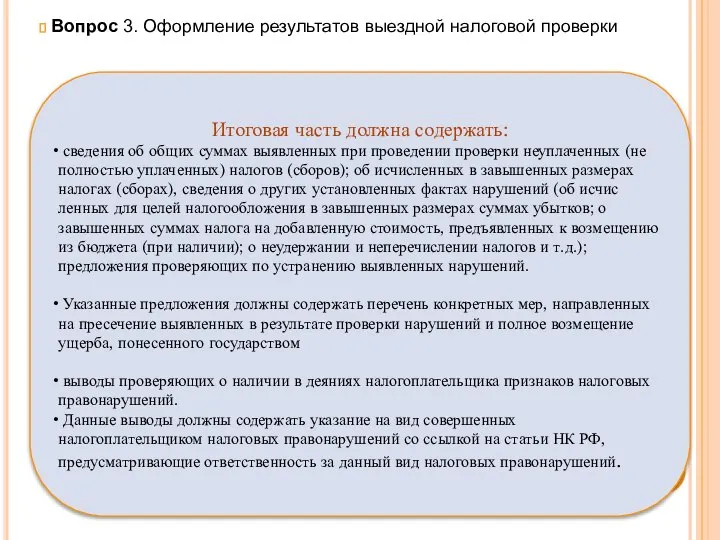

- 25. Вопрос 3. Оформление результатов выездной налоговой проверки Итоговая часть должна содержать: сведения об общих суммах выявленных

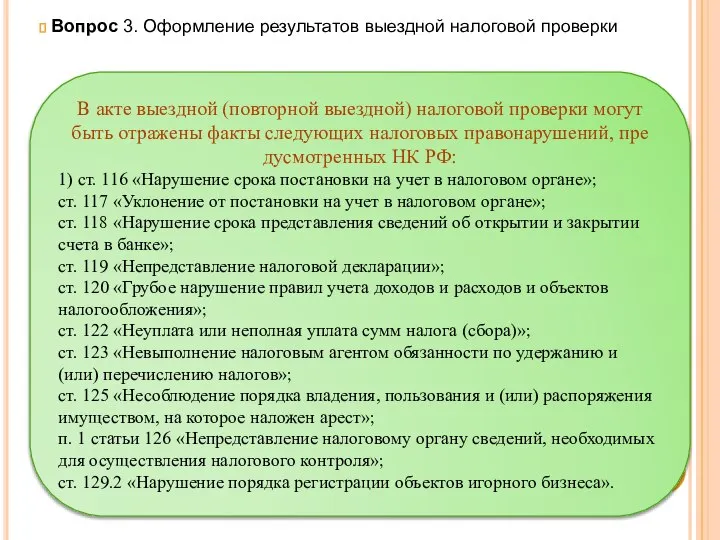

- 26. Вопрос 3. Оформление результатов выездной налоговой проверки В акте выездной (повторной выездной) налоговой проверки могут быть

- 28. Скачать презентацию

Слайд 2Вопрос 1. Оформление результатов камеральных налоговых проверок

Вопрос 2. Критерии оценки налоговых рисков,

Вопрос 1. Оформление результатов камеральных налоговых проверок

Вопрос 2. Критерии оценки налоговых рисков,

Слайд 3Литература:

Налоговый кодекс РФ: Части первая и вторая

Закон РФ от 7

Литература:

Налоговый кодекс РФ: Части первая и вторая

Закон РФ от 7

Слайд 4 Вопрос 1. Оформление результатов камеральных налоговых проверок

Порядок оформления результатов камеральной налоговой

Вопрос 1. Оформление результатов камеральных налоговых проверок

Порядок оформления результатов камеральной налоговой

Слайд 5 Вопрос 1. Оформление результатов камеральных налоговых проверок

Перечень обязательных реквизитов, отражаемых в

Вопрос 1. Оформление результатов камеральных налоговых проверок

Перечень обязательных реквизитов, отражаемых в

Слайд 6 Вопрос 1. Оформление результатов камеральных налоговых проверок

Нарушения, которые отражаются в акте

Вопрос 1. Оформление результатов камеральных налоговых проверок

Нарушения, которые отражаются в акте

Слайд 7 Вопрос 1. Оформление результатов камеральных налоговых проверок

Нарушения, которые отражаются в акте

Вопрос 1. Оформление результатов камеральных налоговых проверок

Нарушения, которые отражаются в акте

Слайд 8 Вопрос 1. Оформление результатов камеральных налоговых проверок

оформление результатов камеральной проверки декларации

Вопрос 1. Оформление результатов камеральных налоговых проверок

оформление результатов камеральной проверки декларации

Слайд 9 Вопрос 1. Оформление результатов камеральных налоговых проверок

акт налоговой проверки и другие

Вопрос 1. Оформление результатов камеральных налоговых проверок

акт налоговой проверки и другие

Слайд 10 Вопрос 1. Оформление результатов камеральных налоговых проверок

- о привлечении налогоплательщика к

Вопрос 1. Оформление результатов камеральных налоговых проверок

- о привлечении налогоплательщика к

Слайд 11 Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Слайд 12 Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Слайд 13 Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Слайд 14 Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Слайд 15 Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Слайд 16 Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Слайд 17 Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Слайд 18 Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Слайд 19 Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Слайд 20 Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Слайд 21 Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Вопрос 2. Критерии оценки налоговых рисков, используемые в процессе отбора объектов

Слайд 22 Вопрос 3. Оформление результатов выездной налоговой проверки

В последний день проведения выездной

Вопрос 3. Оформление результатов выездной налоговой проверки

В последний день проведения выездной

Слайд 23 Вопрос 3. Оформление результатов выездной налоговой проверки

АКТ ВЫЕЗДНОЙ (ПОВТОРНОЙ ВЫЕЗДНОЙ) НАЛОГОВОЙ

Вопрос 3. Оформление результатов выездной налоговой проверки

АКТ ВЫЕЗДНОЙ (ПОВТОРНОЙ ВЫЕЗДНОЙ) НАЛОГОВОЙ

Слайд 24 Вопрос 3. Оформление результатов выездной налоговой проверки

Описательная часть содержит систематизированное изложение

Вопрос 3. Оформление результатов выездной налоговой проверки

Описательная часть содержит систематизированное изложение

Слайд 25 Вопрос 3. Оформление результатов выездной налоговой проверки

Итоговая часть должна содержать:

сведения

Вопрос 3. Оформление результатов выездной налоговой проверки

Итоговая часть должна содержать:

сведения

Слайд 26 Вопрос 3. Оформление результатов выездной налоговой проверки

В акте выездной (повторной выездной)

Вопрос 3. Оформление результатов выездной налоговой проверки

В акте выездной (повторной выездной)

Балтийцы в сражении за Кингисеппский район К 60-летию разгрома немецко-фашистских войск под Ленинградом, освобождения от оккупации

Балтийцы в сражении за Кингисеппский район К 60-летию разгрома немецко-фашистских войск под Ленинградом, освобождения от оккупации Реки и озёра Восточной Сибири (Задания)

Реки и озёра Восточной Сибири (Задания) Казочка про фею Теплинку

Казочка про фею Теплинку 2МАРТА2008

2МАРТА2008 Презентация на тему Блудный сын

Презентация на тему Блудный сын «Испокон века книга растит человека» Родительское собрание в начальной школе (проект)

«Испокон века книга растит человека» Родительское собрание в начальной школе (проект) Как помогать ребенку готовиться к ЕГЭ

Как помогать ребенку готовиться к ЕГЭ Мы живем в Российском государстве

Мы живем в Российском государстве Актуальные проблемы в сфере образования детей раннего возраста

Актуальные проблемы в сфере образования детей раннего возраста Образование

Образование Orléans

Orléans Презентация на тему Альбрехт Дюрер

Презентация на тему Альбрехт Дюрер  Урок по окружающему миру во 2 классе

Урок по окружающему миру во 2 классе Презентация на тему Первая помощь утопающему

Презентация на тему Первая помощь утопающему Решение задач по теме «Пропорциональная зависимость»

Решение задач по теме «Пропорциональная зависимость» Основы уголовного права

Основы уголовного права Мастер-класс Учитель: Джеманкулова Э.А

Мастер-класс Учитель: Джеманкулова Э.А Основные принципы урока

Основные принципы урока П а с х а

П а с х а Презентация на тему Россия в начале 20 в

Презентация на тему Россия в начале 20 в  РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ

РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ Ботанический памятник природы, п. Старопышминск

Ботанический памятник природы, п. Старопышминск Флаг России- судьба России!

Флаг России- судьба России! Математическая рулетка

Математическая рулетка Презентация на тему Правописание личных окончаний глаголов

Презентация на тему Правописание личных окончаний глаголов  Презентация на тему Структуры данных: деревья, сети, графы, таблицы

Презентация на тему Структуры данных: деревья, сети, графы, таблицы «У Природы нет плохой погоды»

«У Природы нет плохой погоды» Е. ЕвстигнеевНАЛОГОВЫЙ МЕНЕДЖМЕНТ КАК СЛОЖНАЯ СИСТЕМА

Е. ЕвстигнеевНАЛОГОВЫЙ МЕНЕДЖМЕНТ КАК СЛОЖНАЯ СИСТЕМА