- Операционный рычаг и операционный анализ

Содержание

- 2. Вопросы Содержание операционного анализа. Эффект операционного рычага. Производственный риск. Концепция сопряженного эффекта операционного и финансового рычагов

- 3. Содержание операционного анализа Операционный анализ - CVP-анализ или модель «затраты – объем продаж - прибыль» (cost

- 4. Переменные затраты прямо и непосредственно зависят от деловой активности хозяйствующего субъекта. Переменные затраты изменяются пропорционально изменению

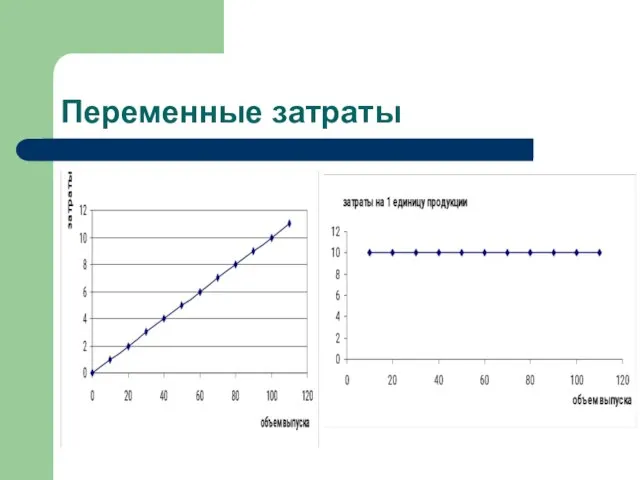

- 5. Переменные затраты

- 6. Переменные затраты Сырье Материалы Топливо и энергия на технологические нужды Сдельная оплата труда Комиссионные расходы

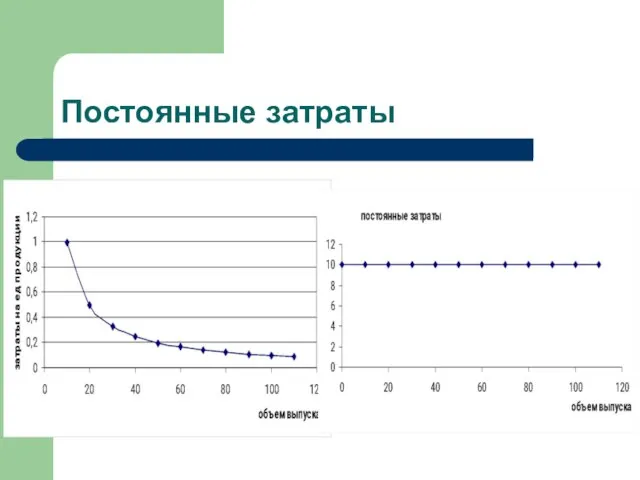

- 7. Постоянные затраты Постоянные затраты остаются одинаковыми независимо от объема в данной области релевантности и на определенном

- 8. Постоянные затраты

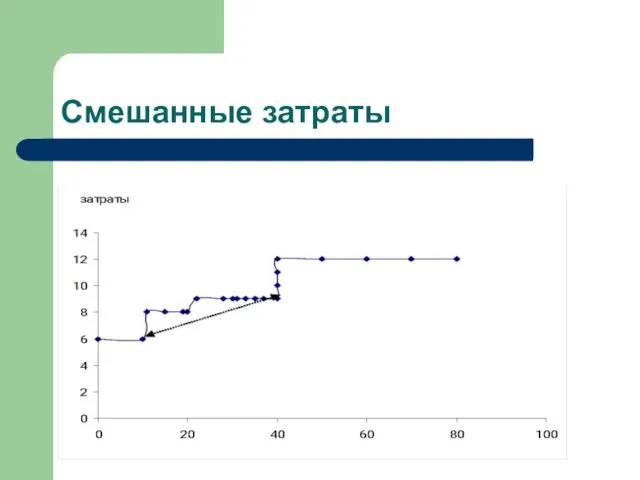

- 9. Смешанные затраты Состоят из переменной и постоянной частей. Коммунальные услуги Расходы на ремонт и обслуживание оборудования

- 10. Смешанные затраты

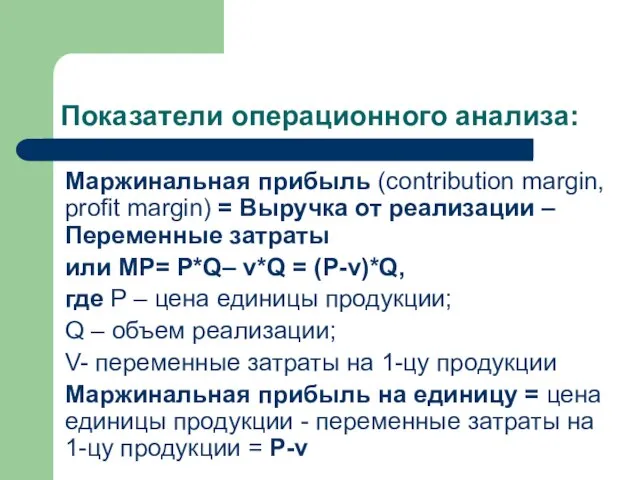

- 11. Показатели операционного анализа: Маржинальная прибыль (contribution margin, profit margin) = Выручка от реализации – Переменные затраты

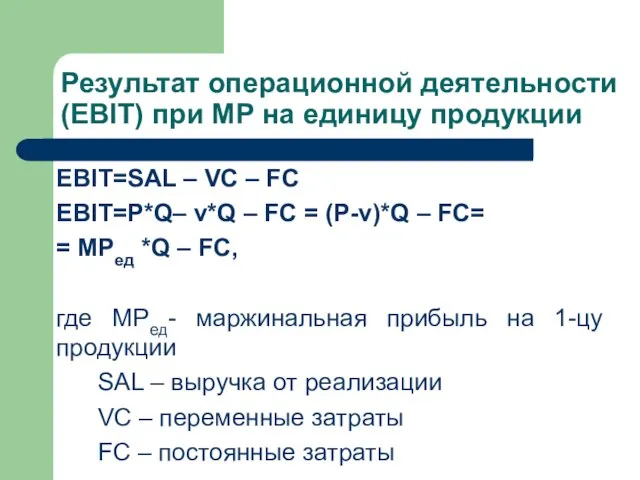

- 12. Результат операционной деятельности (EBIT) при MР на единицу продукции EBIT=SAL – VC – FC EBIT=P*Q– v*Q

- 13. Коэффициент маржинальной прибыли - margin profit’s ratio - MPR MPR = MP/SAL показывает долю маржинальной прибыли

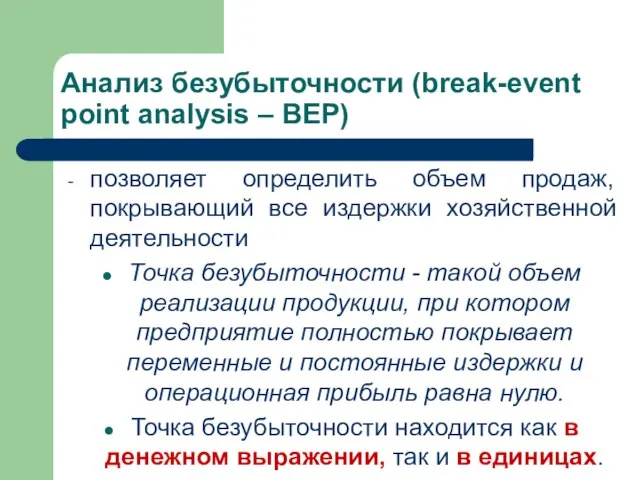

- 14. Анализ безубыточности (break-event point analysis – BEP) позволяет определить объем продаж, покрывающий все издержки хозяйственной деятельности

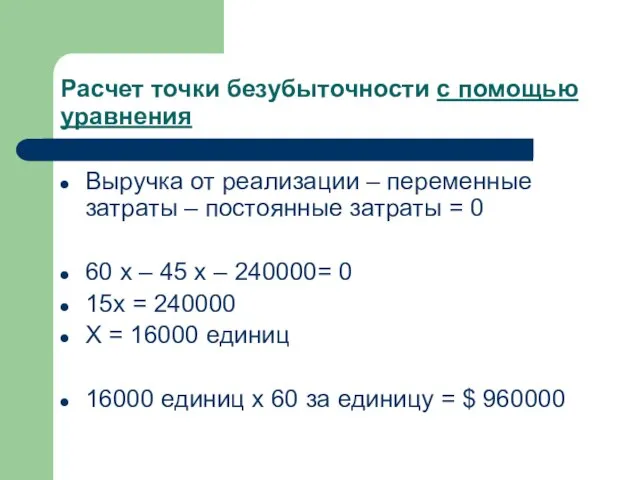

- 15. Расчет точки безубыточности с помощью уравнения Выручка от реализации – переменные затраты – постоянные затраты =

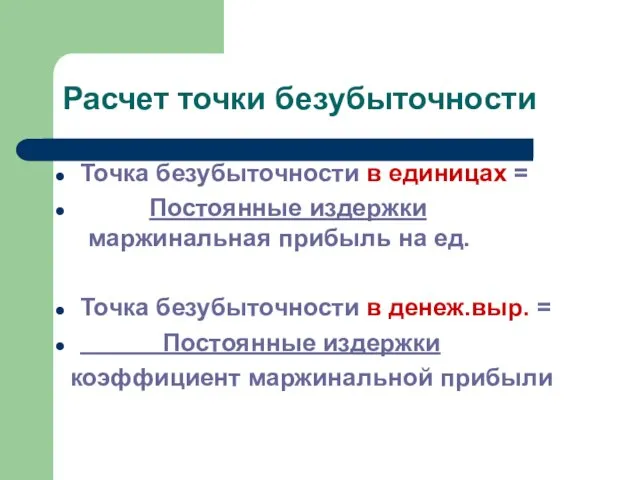

- 16. Расчет точки безубыточности Точка безубыточности в единицах = Постоянные издержки маржинальная прибыль на ед. Точка безубыточности

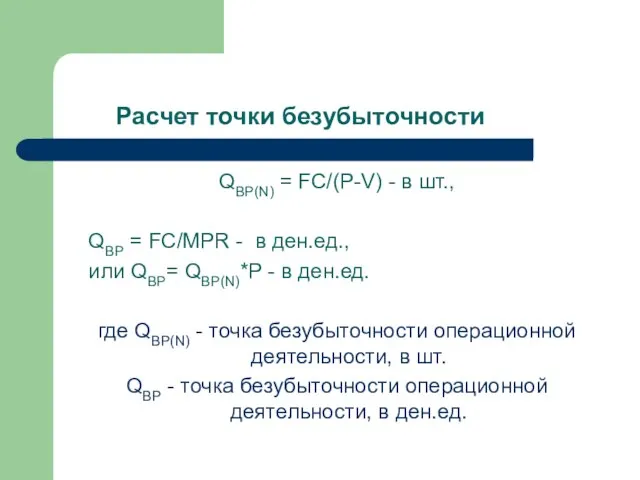

- 17. Расчет точки безубыточности QBP(N) = FC/(P-V) - в шт., QBP = FC/МРR - в ден.ед., или

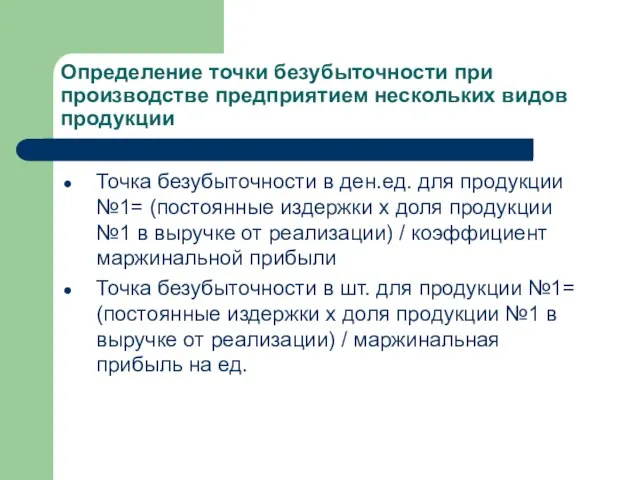

- 18. Определение точки безубыточности при производстве предприятием нескольких видов продукции Точка безубыточности в ден.ед. для продукции №1=

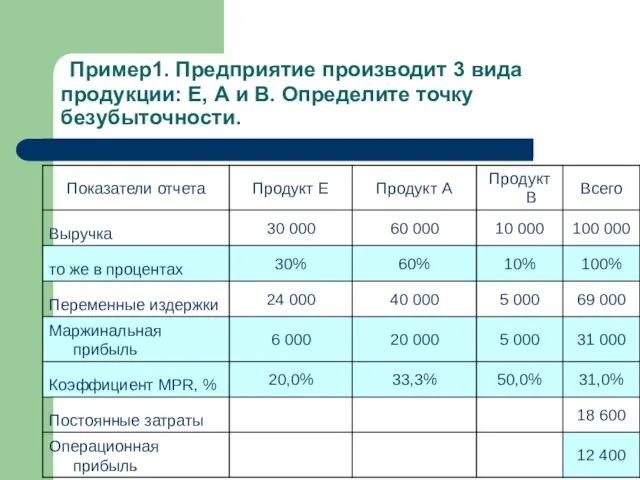

- 19. Пример1. Предприятие производит 3 вида продукции: Е, А и В. Определите точку безубыточности.

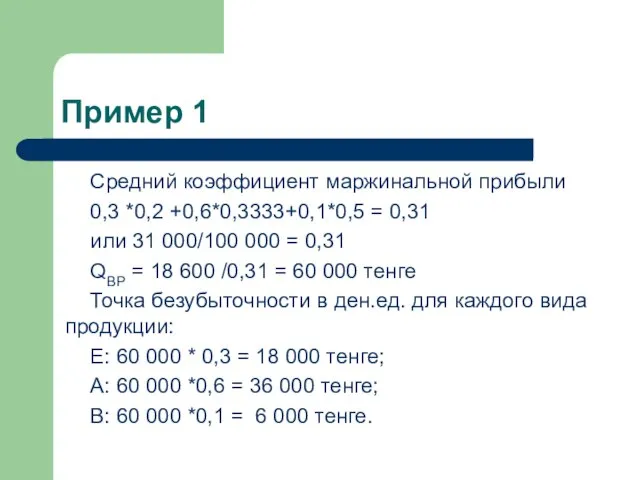

- 20. Пример 1 Средний коэффициент маржинальной прибыли 0,3 *0,2 +0,6*0,3333+0,1*0,5 = 0,31 или 31 000/100 000 =

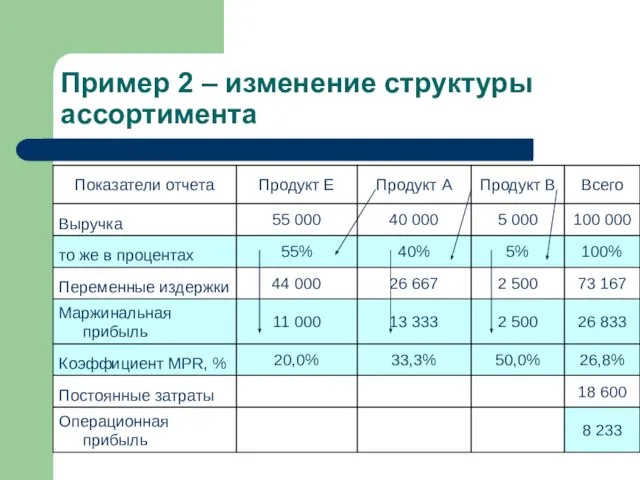

- 21. Пример 2 – изменение структуры ассортимента

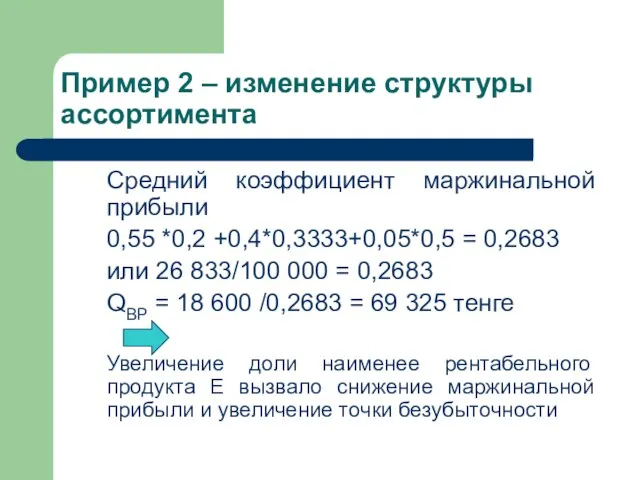

- 22. Пример 2 – изменение структуры ассортимента Средний коэффициент маржинальной прибыли 0,55 *0,2 +0,4*0,3333+0,05*0,5 = 0,2683 или

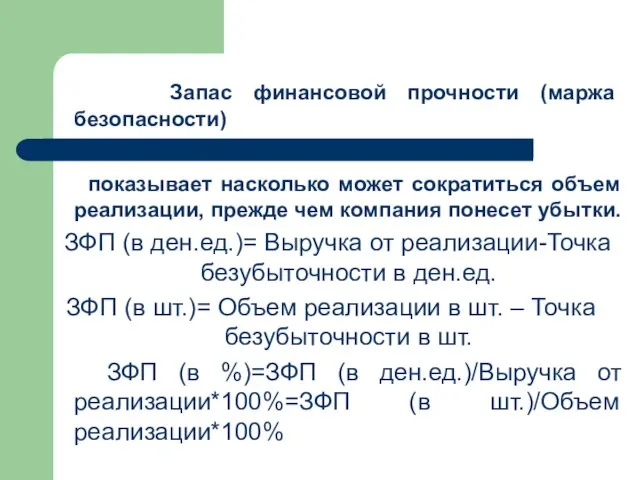

- 23. Запас финансовой прочности (маржа безопасности) показывает насколько может сократиться объем реализации, прежде чем компания понесет убытки.

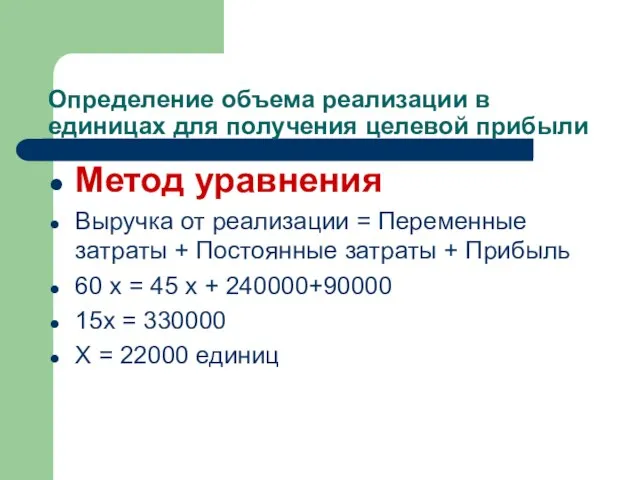

- 24. Определение объема реализации в единицах для получения целевой прибыли Метод уравнения Выручка от реализации = Переменные

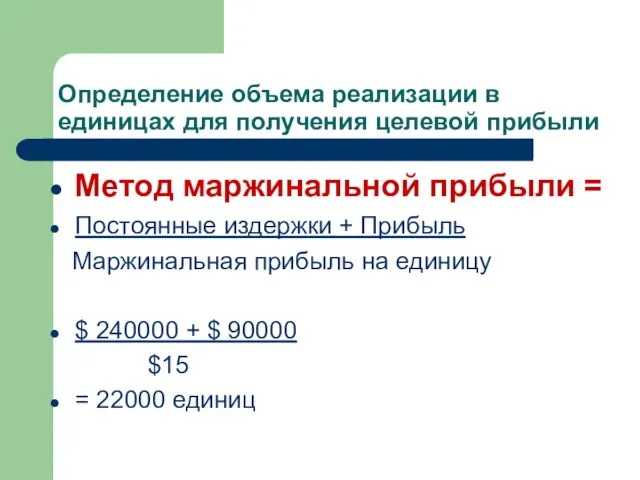

- 25. Определение объема реализации в единицах для получения целевой прибыли Метод маржинальной прибыли = Постоянные издержки +

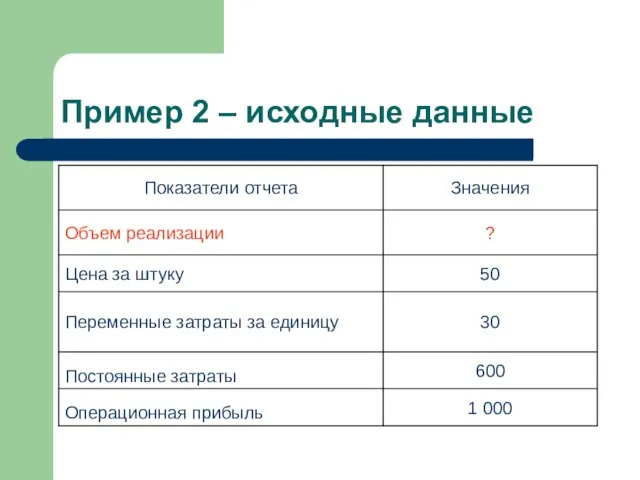

- 26. Пример 2 – исходные данные

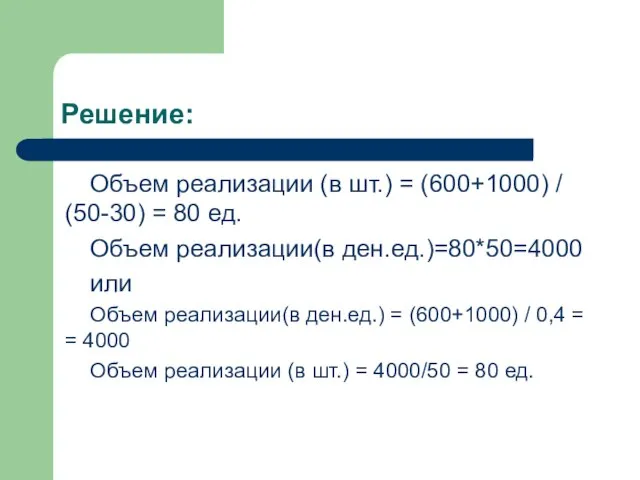

- 27. Решение: Объем реализации (в шт.) = (600+1000) / (50-30) = 80 ед. Объем реализации(в ден.ед.)=80*50=4000 или

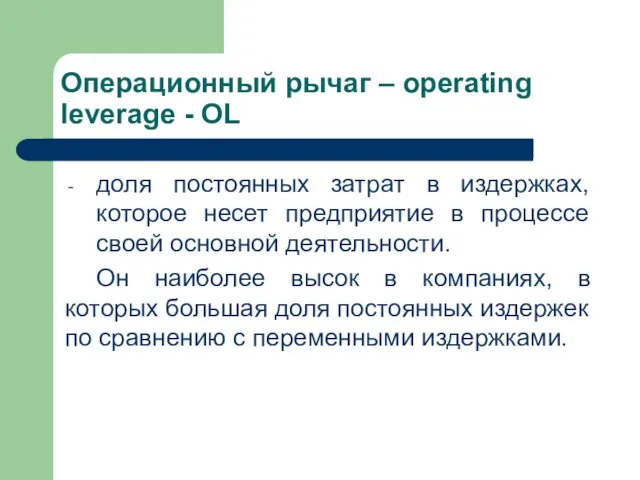

- 28. Операционный рычаг – operating leverage - OL доля постоянных затрат в издержках, которое несет предприятие в

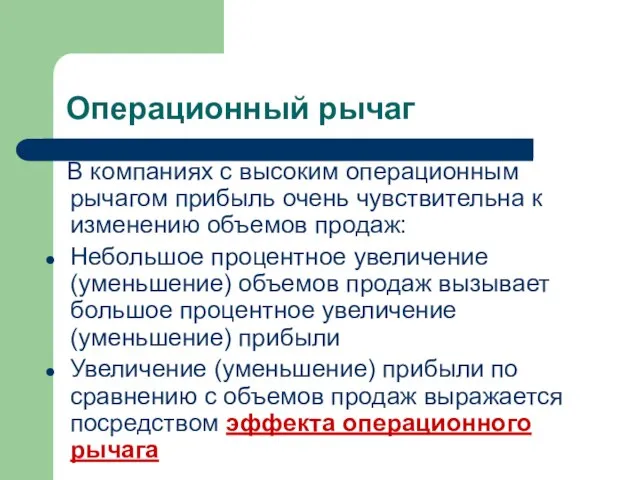

- 29. Операционный рычаг В компаниях с высоким операционным рычагом прибыль очень чувствительна к изменению объемов продаж: Небольшое

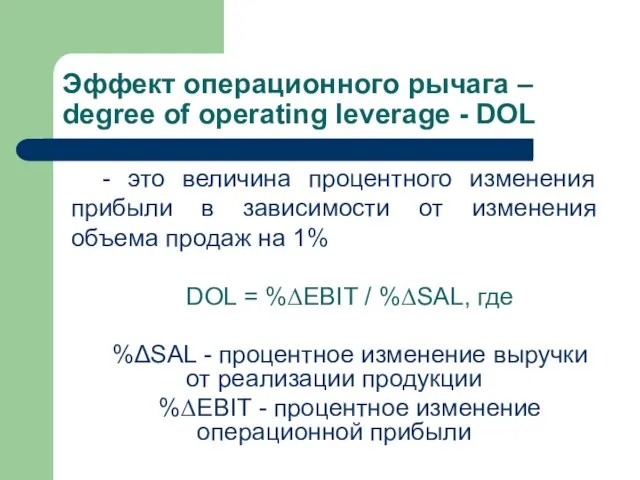

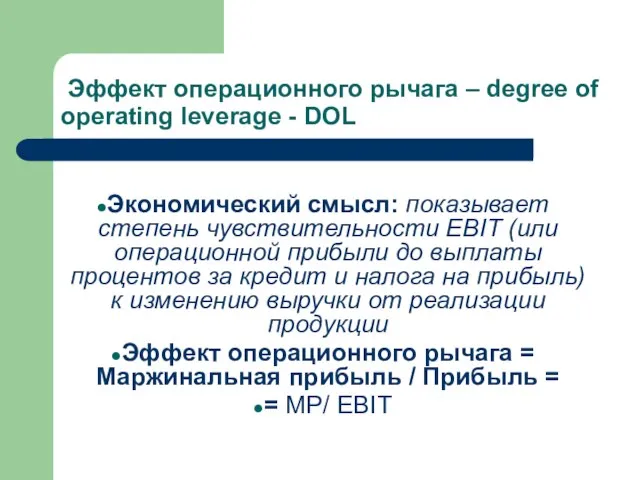

- 30. Эффект операционного рычага – degree of operating leverage - DOL - это величина процентного изменения прибыли

- 31. Эффект операционного рычага – degree of operating leverage - DOL Экономический смысл: показывает степень чувствительности EBIT

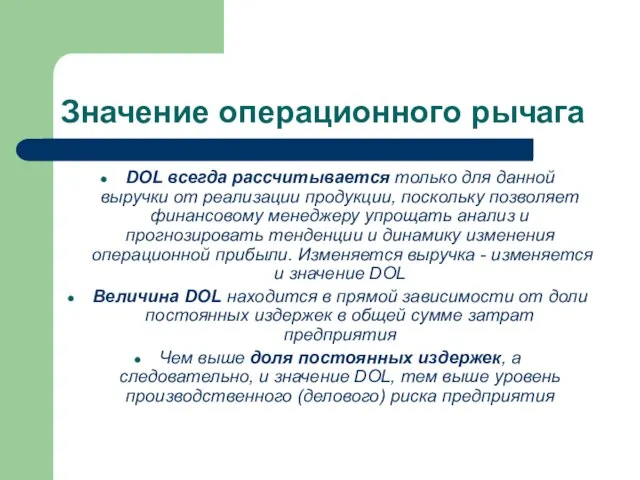

- 32. Значение операционного рычага DOL всегда рассчитывается только для данной выручки от реализации продукции, поскольку позволяет финансовому

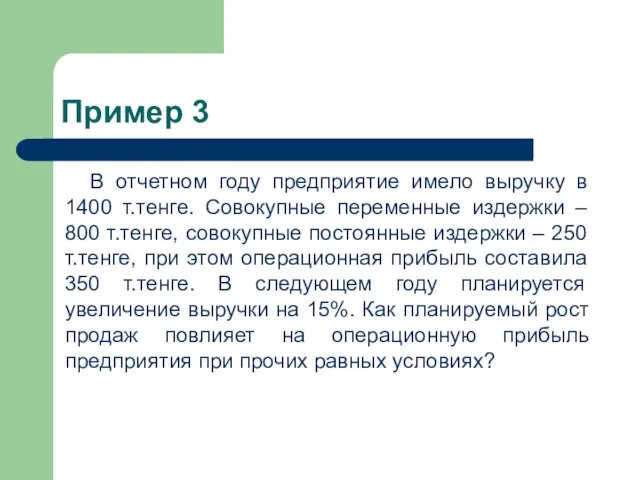

- 33. Пример 3 В отчетном году предприятие имело выручку в 1400 т.тенге. Совокупные переменные издержки – 800

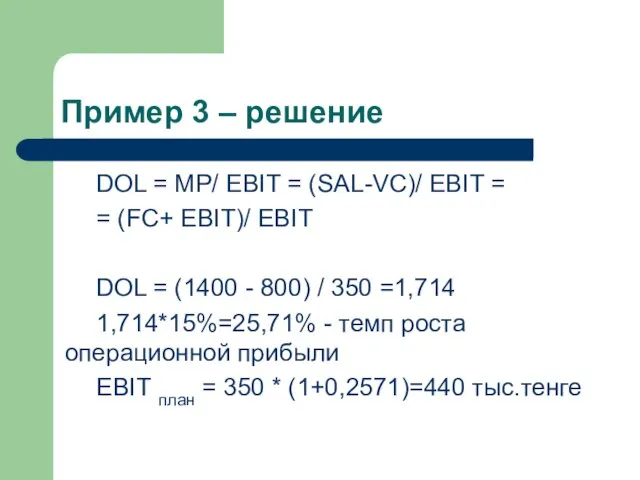

- 34. Пример 3 – решение DOL = MP/ EBIT = (SAL-VC)/ EBIT = = (FC+ EBIT)/ EBIT

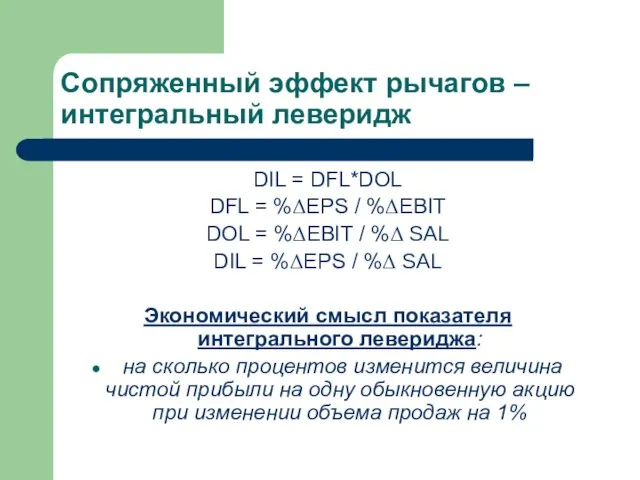

- 35. Сопряженный эффект рычагов – интегральный леверидж DIL = DFL*DOL DFL = %ΔEPS / %ΔEBIT DOL =

- 36. Пример 4 В отчетном году предприятие имело выручку в 1400 т.тенге. Совокупные переменные издержки – 800

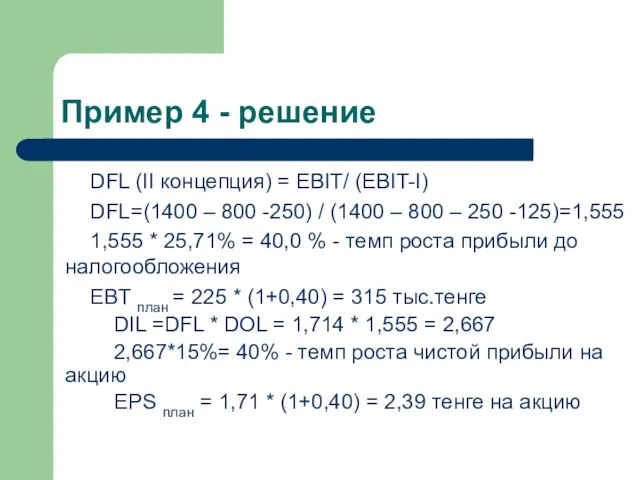

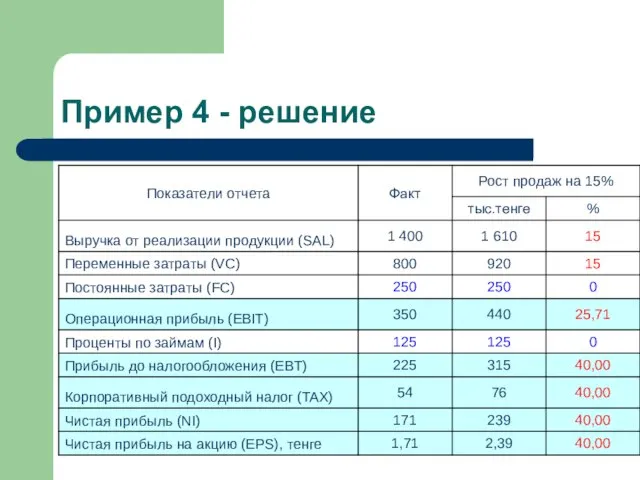

- 37. Пример 4 - решение DFL (II концепция) = EBIT/ (EBIT-I) DFL=(1400 – 800 -250) / (1400

- 38. Пример 4 - решение

- 39. Эффект ( уровень) интегрального левериджа Подбирая различные сочетания операционного и финансового рычагов, финансовый менеджер может получить

- 40. Необходимо отметить, что Сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия,

- 41. 3 варианта снижения совокупного риска: 1. Высокий уровень DFL в сочетании со слабым DOL. 2. Низкий

- 43. Скачать презентацию

Слайд 2Вопросы

Содержание операционного анализа.

Эффект операционного рычага. Производственный риск.

Концепция сопряженного эффекта операционного и

Вопросы

Содержание операционного анализа.

Эффект операционного рычага. Производственный риск.

Концепция сопряженного эффекта операционного и

Слайд 3Содержание операционного анализа

Операционный анализ - CVP-анализ или модель «затраты – объем продаж

Содержание операционного анализа

Операционный анализ - CVP-анализ или модель «затраты – объем продаж

Слайд 4Переменные затраты

прямо и непосредственно зависят от деловой активности хозяйствующего субъекта.

Переменные затраты изменяются

Переменные затраты

прямо и непосредственно зависят от деловой активности хозяйствующего субъекта.

Переменные затраты изменяются

Слайд 5Переменные затраты

Переменные затраты

Слайд 6Переменные затраты

Сырье

Материалы

Топливо и энергия на технологические нужды

Сдельная оплата труда

Комиссионные расходы

Переменные затраты

Сырье

Материалы

Топливо и энергия на технологические нужды

Сдельная оплата труда

Комиссионные расходы

Слайд 7Постоянные затраты

Постоянные затраты остаются одинаковыми независимо от объема в данной области релевантности

Постоянные затраты

Постоянные затраты остаются одинаковыми независимо от объема в данной области релевантности

Слайд 8Постоянные затраты

Постоянные затраты

Слайд 9Смешанные затраты

Состоят из переменной и постоянной частей.

Коммунальные услуги

Расходы на ремонт и обслуживание

Смешанные затраты

Состоят из переменной и постоянной частей.

Коммунальные услуги

Расходы на ремонт и обслуживание

Слайд 10Смешанные затраты

Смешанные затраты

Слайд 11Показатели операционного анализа:

Маржинальная прибыль (contribution margin, profit margin) = Выручка от реализации

Показатели операционного анализа:

Маржинальная прибыль (contribution margin, profit margin) = Выручка от реализации

Слайд 12Результат операционной деятельности (EBIT) при MР на единицу продукции

EBIT=SAL – VC –

Результат операционной деятельности (EBIT) при MР на единицу продукции

EBIT=SAL – VC –

Слайд 13Коэффициент маржинальной прибыли - margin profit’s ratio - MPR

MPR = MP/SAL

показывает долю

Коэффициент маржинальной прибыли - margin profit’s ratio - MPR

MPR = MP/SAL

показывает долю

Слайд 14Анализ безубыточности (break-event point analysis – BEP)

позволяет определить объем продаж, покрывающий все

Анализ безубыточности (break-event point analysis – BEP)

позволяет определить объем продаж, покрывающий все

Слайд 15Расчет точки безубыточности с помощью уравнения

Выручка от реализации – переменные затраты –

Расчет точки безубыточности с помощью уравнения

Выручка от реализации – переменные затраты –

Слайд 16Расчет точки безубыточности

Точка безубыточности в единицах =

Постоянные издержки маржинальная прибыль на

Расчет точки безубыточности

Точка безубыточности в единицах =

Постоянные издержки маржинальная прибыль на

Слайд 17 Расчет точки безубыточности

QBP(N) = FC/(P-V) - в шт.,

QBP = FC/МРR -

Расчет точки безубыточности

QBP(N) = FC/(P-V) - в шт.,

QBP = FC/МРR -

Слайд 18Определение точки безубыточности при производстве предприятием нескольких видов продукции

Точка безубыточности в

Определение точки безубыточности при производстве предприятием нескольких видов продукции

Точка безубыточности в

Слайд 19

Пример1. Предприятие производит 3 вида продукции: Е, А и В. Определите

Пример1. Предприятие производит 3 вида продукции: Е, А и В. Определите

Слайд 20Пример 1

Средний коэффициент маржинальной прибыли

0,3 *0,2 +0,6*0,3333+0,1*0,5 = 0,31

или 31 000/100

Пример 1

Средний коэффициент маржинальной прибыли

0,3 *0,2 +0,6*0,3333+0,1*0,5 = 0,31

или 31 000/100

Слайд 21Пример 2 – изменение структуры ассортимента

Пример 2 – изменение структуры ассортимента

Слайд 22Пример 2 – изменение структуры ассортимента

Средний коэффициент маржинальной прибыли

0,55 *0,2 +0,4*0,3333+0,05*0,5 =

Пример 2 – изменение структуры ассортимента

Средний коэффициент маржинальной прибыли

0,55 *0,2 +0,4*0,3333+0,05*0,5 =

Слайд 23

Запас финансовой прочности (маржа безопасности)

показывает насколько может сократиться объем

Запас финансовой прочности (маржа безопасности)

показывает насколько может сократиться объем

Слайд 24Определение объема реализации в единицах для получения целевой прибыли

Метод уравнения

Выручка

Определение объема реализации в единицах для получения целевой прибыли

Метод уравнения

Выручка

Слайд 25Определение объема реализации в единицах для получения целевой прибыли

Метод маржинальной прибыли

Определение объема реализации в единицах для получения целевой прибыли

Метод маржинальной прибыли

Слайд 26Пример 2 – исходные данные

Пример 2 – исходные данные

Слайд 27Решение:

Объем реализации (в шт.) = (600+1000) / (50-30) = 80 ед.

Объем реализации(в

Решение:

Объем реализации (в шт.) = (600+1000) / (50-30) = 80 ед.

Объем реализации(в

Слайд 28Операционный рычаг – operating leverage - OL

доля постоянных затрат в издержках, которое

Операционный рычаг – operating leverage - OL

доля постоянных затрат в издержках, которое

Слайд 29 Операционный рычаг

В компаниях с высоким операционным рычагом прибыль очень чувствительна

Операционный рычаг

В компаниях с высоким операционным рычагом прибыль очень чувствительна

Слайд 30Эффект операционного рычага – degree of operating leverage - DOL

- это величина

Эффект операционного рычага – degree of operating leverage - DOL

- это величина

Слайд 31

Эффект операционного рычага – degree of operating leverage - DOL

Экономический смысл:

Эффект операционного рычага – degree of operating leverage - DOL

Экономический смысл:

Слайд 32Значение операционного рычага

DOL всегда рассчитывается только для данной выручки от реализации продукции,

Значение операционного рычага

DOL всегда рассчитывается только для данной выручки от реализации продукции,

Слайд 33Пример 3

В отчетном году предприятие имело выручку в 1400 т.тенге. Совокупные переменные

Пример 3

В отчетном году предприятие имело выручку в 1400 т.тенге. Совокупные переменные

Слайд 34Пример 3 – решение

DOL = MP/ EBIT = (SAL-VC)/ EBIT =

Пример 3 – решение

DOL = MP/ EBIT = (SAL-VC)/ EBIT =

Слайд 35Сопряженный эффект рычагов – интегральный леверидж

DIL = DFL*DOL

DFL = %ΔEPS / %ΔEBIT

DOL

Сопряженный эффект рычагов – интегральный леверидж

DIL = DFL*DOL

DFL = %ΔEPS / %ΔEBIT

DOL

Слайд 36Пример 4

В отчетном году предприятие имело выручку в 1400 т.тенге. Совокупные переменные

Пример 4

В отчетном году предприятие имело выручку в 1400 т.тенге. Совокупные переменные

Слайд 37Пример 4 - решение

DFL (II концепция) = EBIT/ (EBIT-I)

DFL=(1400 – 800 -250)

Пример 4 - решение

DFL (II концепция) = EBIT/ (EBIT-I)

DFL=(1400 – 800 -250)

Слайд 38Пример 4 - решение

Пример 4 - решение

Слайд 39Эффект ( уровень) интегрального левериджа

Подбирая различные сочетания операционного и финансового рычагов, финансовый

Эффект ( уровень) интегрального левериджа

Подбирая различные сочетания операционного и финансового рычагов, финансовый

Слайд 40Необходимо отметить, что

Сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться

Необходимо отметить, что

Сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться

Слайд 413 варианта снижения совокупного риска:

1. Высокий уровень DFL в сочетании со слабым

3 варианта снижения совокупного риска:

1. Высокий уровень DFL в сочетании со слабым

Тольяттинская академия управления

Тольяттинская академия управления Басни по литературе

Басни по литературе Лекция 11Цивилизационная матрица –ограничитель на выбор модели

Лекция 11Цивилизационная матрица –ограничитель на выбор модели ридиконпроба

ридиконпроба Презентация 7 класса МБОУ «Байглычевская ООШ Яльчикского района ЧР»

Презентация 7 класса МБОУ «Байглычевская ООШ Яльчикского района ЧР» Политология как наука

Политология как наука Деятельностный подход в образовании

Деятельностный подход в образовании Орфографическая реформа начала 20 века (1917-1918)

Орфографическая реформа начала 20 века (1917-1918) Отдел военно-патриотического и гражданского воспитания ЦДТ «Щит»

Отдел военно-патриотического и гражданского воспитания ЦДТ «Щит» Встало с краю улицы В длинном сапоге Чучело трехглазое на одной ноге. Чтоб тебе помочь, дружок, Путь пройти опасный. День и ночь горя

Встало с краю улицы В длинном сапоге Чучело трехглазое на одной ноге. Чтоб тебе помочь, дружок, Путь пройти опасный. День и ночь горя ИНФОРМАТИКА И ИКТ

ИНФОРМАТИКА И ИКТ The Need for LED Parking Lot Lights

The Need for LED Parking Lot Lights Физика о свойствах куриного яйца

Физика о свойствах куриного яйца История возникновения и развития акварели

История возникновения и развития акварели Буфы. Расход ткани на буфы

Буфы. Расход ткани на буфы Introduction to Mathcad Theoretical and Practical training

Introduction to Mathcad Theoretical and Practical training Компьютер и его составляющие

Компьютер и его составляющие Деньги и кредитно- денежная политика. Лекция 5

Деньги и кредитно- денежная политика. Лекция 5 СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ АЭРОКОСМИЧЕСКИЙ УНИВЕРСИТЕТ им. академика М.Ф. Решетнева

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ АЭРОКОСМИЧЕСКИЙ УНИВЕРСИТЕТ им. академика М.Ф. Решетнева Зона рецепшена. Минималистичный легкий стул

Зона рецепшена. Минималистичный легкий стул TagilCity.ru – ведущий городской сайт Нижнего Тагила. Более 129 000 человек пользуются сайтом ежемесячно и просматривают 1 210 000 страниц. Кол

TagilCity.ru – ведущий городской сайт Нижнего Тагила. Более 129 000 человек пользуются сайтом ежемесячно и просматривают 1 210 000 страниц. Кол Экономика недвижимости (2)

Экономика недвижимости (2) Тестирование требованийЗачем и Как?

Тестирование требованийЗачем и Как? Образовательные проекты Р-ФАРМ

Образовательные проекты Р-ФАРМ Информационные технологии

Информационные технологии Недвижимость. Торги, лот №10, г. Хабаровск

Недвижимость. Торги, лот №10, г. Хабаровск Добро пожаловать в страну Лингвинию!

Добро пожаловать в страну Лингвинию! Онтогенез речевой деятельности. Предмет, цели и задачи дисциплины

Онтогенез речевой деятельности. Предмет, цели и задачи дисциплины