- Определение размера средств на оплату труда

Содержание

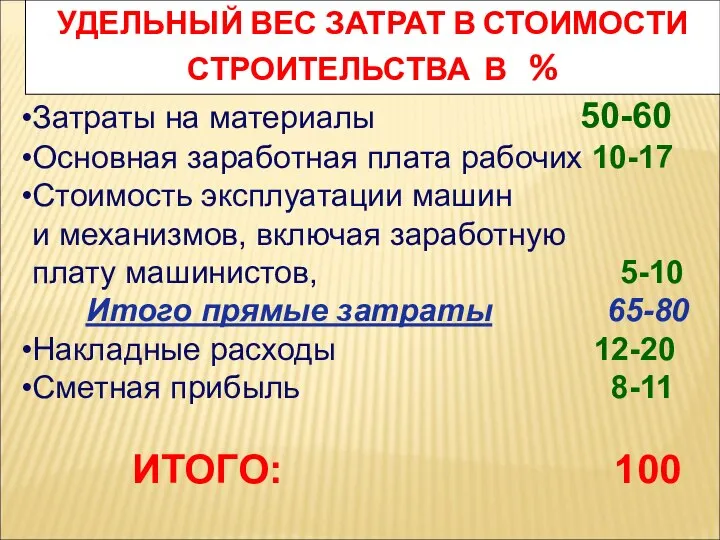

- 2. УДЕЛЬНЫЙ ВЕС ЗАТРАТ В СТОИМОСТИ СТРОИТЕЛЬСТВА В % Затраты на материалы 50-60 Основная заработная плата рабочих

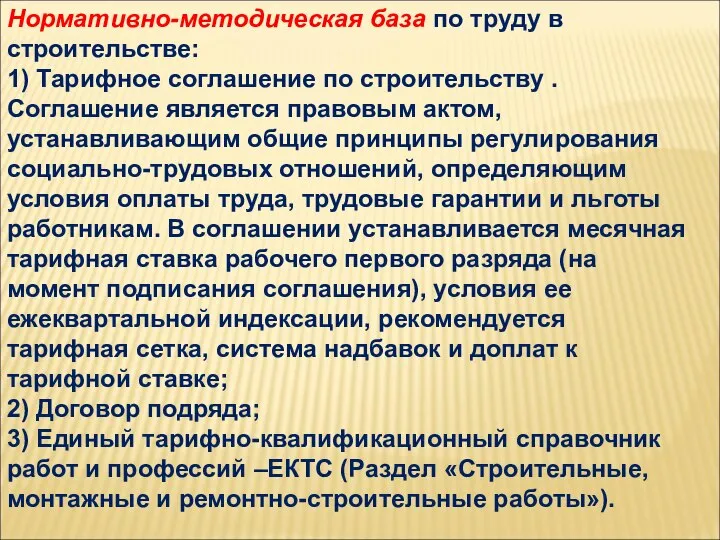

- 3. Нормативно-методическая база по труду в строительстве: 1) Тарифное соглашение по строительству . Соглашение является правовым актом,

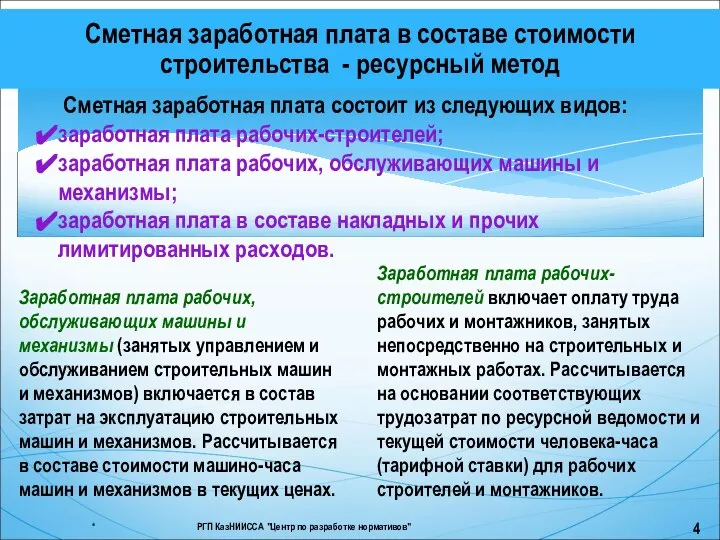

- 4. Сметная заработная плата состоит из следующих видов: заработная плата рабочих-строителей; заработная плата рабочих, обслуживающих машины и

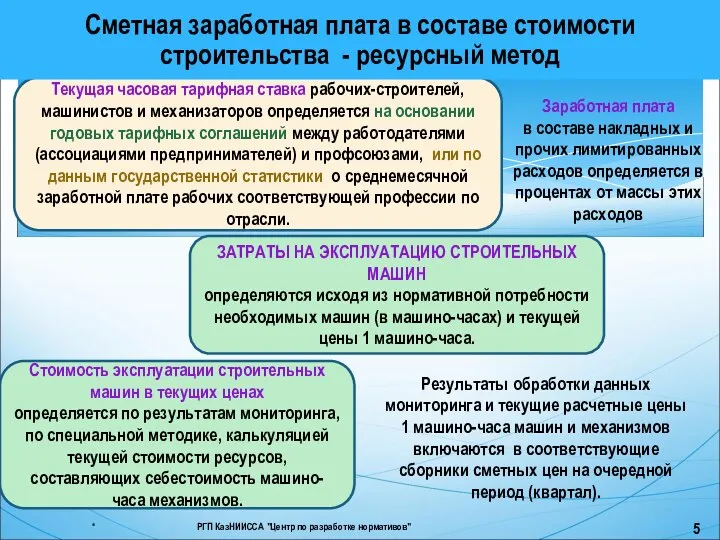

- 5. Текущая часовая тарифная ставка рабочих-строителей, машинистов и механизаторов определяется на основании годовых тарифных соглашений между работодателями

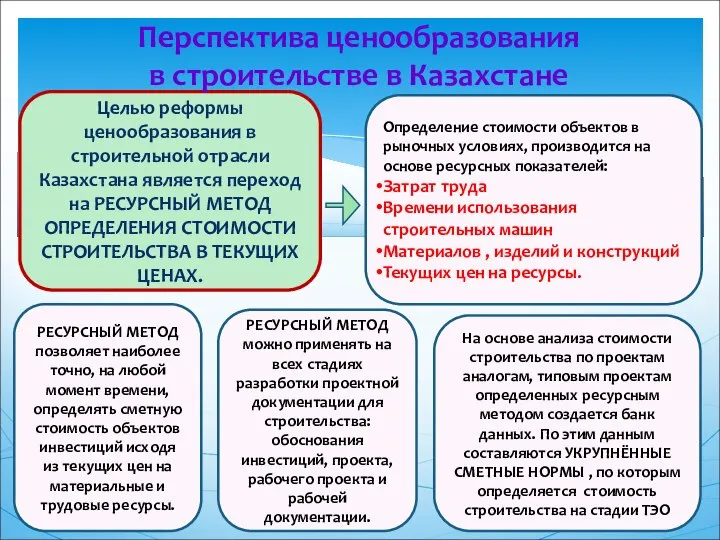

- 6. Определение стоимости объектов в рыночных условиях, производится на основе ресурсных показателей: Затрат труда Времени использования строительных

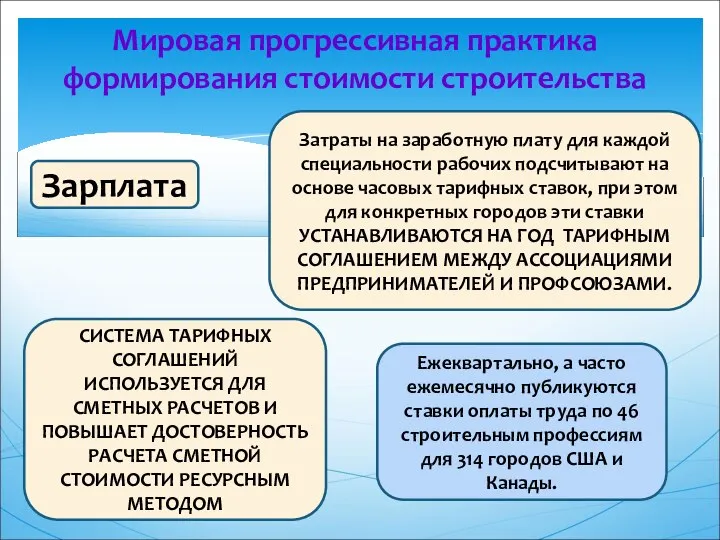

- 7. Мировая прогрессивная практика формирования стоимости строительства Ежеквартально, а часто ежемесячно публикуются ставки оплаты труда по 46

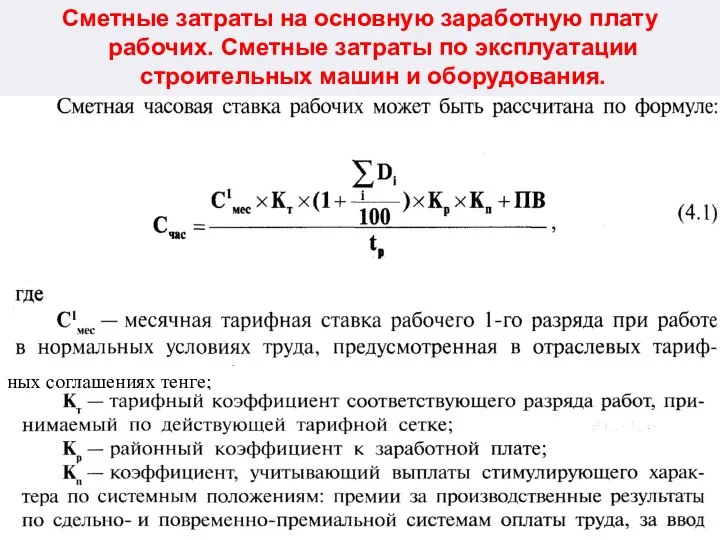

- 8. Сметные затраты на основную заработную плату рабочих. Сметные затраты по эксплуатации строительных машин и оборудования. ных

- 10. Скачать презентацию

Слайд 2УДЕЛЬНЫЙ ВЕС ЗАТРАТ В СТОИМОСТИ СТРОИТЕЛЬСТВА В %

Затраты на материалы 50-60

Основная заработная

УДЕЛЬНЫЙ ВЕС ЗАТРАТ В СТОИМОСТИ СТРОИТЕЛЬСТВА В %

Затраты на материалы 50-60

Основная заработная

Слайд 3Нормативно-методическая база по труду в строительстве:

1) Тарифное соглашение по строительству . Соглашение

Нормативно-методическая база по труду в строительстве:

1) Тарифное соглашение по строительству . Соглашение

Слайд 4 Сметная заработная плата состоит из следующих видов:

заработная плата рабочих-строителей;

заработная плата рабочих,

Сметная заработная плата состоит из следующих видов:

заработная плата рабочих-строителей;

заработная плата рабочих,

Слайд 5Текущая часовая тарифная ставка рабочих-строителей, машинистов и механизаторов определяется на основании годовых

Текущая часовая тарифная ставка рабочих-строителей, машинистов и механизаторов определяется на основании годовых

Слайд 6Определение стоимости объектов в рыночных условиях, производится на основе ресурсных показателей:

Затрат

Определение стоимости объектов в рыночных условиях, производится на основе ресурсных показателей:

Затрат

Слайд 7Мировая прогрессивная практика формирования стоимости строительства

Ежеквартально, а часто ежемесячно публикуются ставки

Мировая прогрессивная практика формирования стоимости строительства

Ежеквартально, а часто ежемесячно публикуются ставки

Слайд 8Сметные затраты на основную заработную плату рабочих. Сметные затраты по эксплуатации строительных

Сметные затраты на основную заработную плату рабочих. Сметные затраты по эксплуатации строительных

Презентация на тему Человек и вода

Презентация на тему Человек и вода  Мои любимые места

Мои любимые места عربي درس التمييز مع الاجابات

عربي درس التمييز مع الاجابات Комплексно-тематическое планирование в старшей группе. Образовательная область «Коммуникация»

Комплексно-тематическое планирование в старшей группе. Образовательная область «Коммуникация» Урок презентация Я на перемене

Урок презентация Я на перемене  Хищные растения

Хищные растения Педагогическая поддержка развития ловкости старшего дошкольного возраста средствами игр-эстафет

Педагогическая поддержка развития ловкости старшего дошкольного возраста средствами игр-эстафет Антидопинговое сопровождение спортивной подготовки в Республике Коми

Антидопинговое сопровождение спортивной подготовки в Республике Коми Международный день прогулки

Международный день прогулки Библейская вера

Библейская вера ООО ЭНЕРГОСИТИ

ООО ЭНЕРГОСИТИ училище № 19

училище № 19 Конкурс «ДМарафон-2006»

Конкурс «ДМарафон-2006» Неклеточная форма жизни

Неклеточная форма жизни И. С. Тургенев стихотворение в прозе «Соперник» Амерханов Ярослав 10 Б

И. С. Тургенев стихотворение в прозе «Соперник» Амерханов Ярослав 10 Б ООО Тетра Строй

ООО Тетра Строй 127417

127417 Презентация на тему Интернет и Всемирная паутина

Презентация на тему Интернет и Всемирная паутина  Нейтроны

Нейтроны Этапы речевого развития

Этапы речевого развития Предметы народных промыслов в повседневной жизни

Предметы народных промыслов в повседневной жизни Альбом маленького Эмиля, фото

Альбом маленького Эмиля, фото Спортивный менеджмент

Спортивный менеджмент Информатика, право, общество и Интернет

Информатика, право, общество и Интернет Имя беды - наркотики

Имя беды - наркотики Становление герба Самарской губернии

Становление герба Самарской губернии ГТО - Готов к Труду и Обороне

ГТО - Готов к Труду и Обороне Эдвард Ли Торндайк

Эдвард Ли Торндайк