- Определение точки безубыточности

Содержание

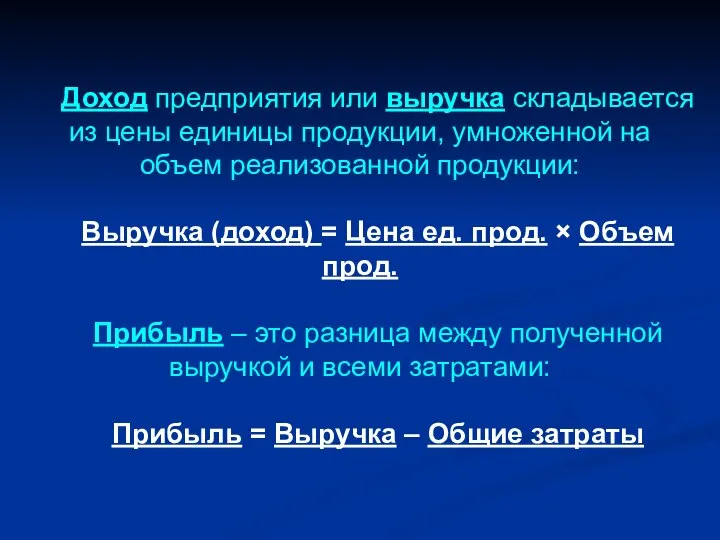

- 2. Доход предприятия или выручка складывается из цены единицы продукции, умноженной на объем реализованной продукции: Выручка (доход)

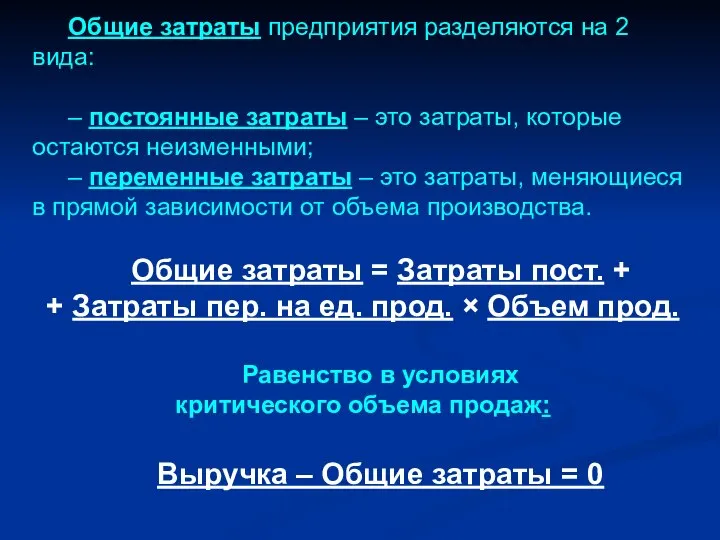

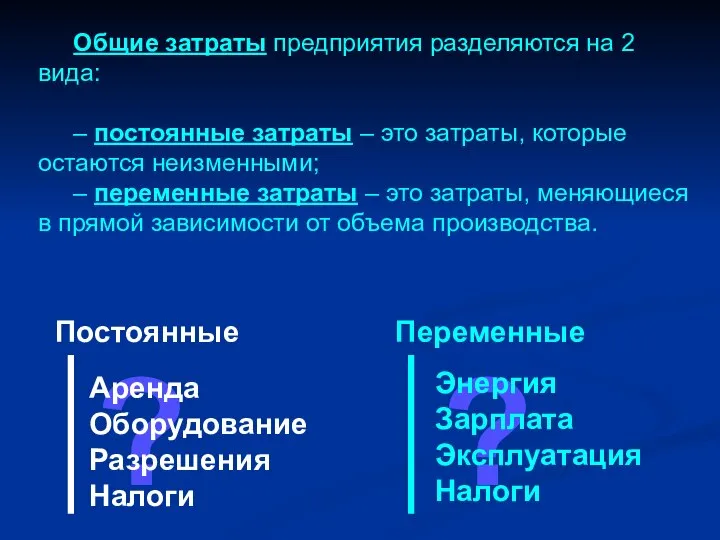

- 3. Общие затраты предприятия разделяются на 2 вида: – постоянные затраты – это затраты, которые остаются неизменными;

- 4. Общие затраты предприятия разделяются на 2 вида: – постоянные затраты – это затраты, которые остаются неизменными;

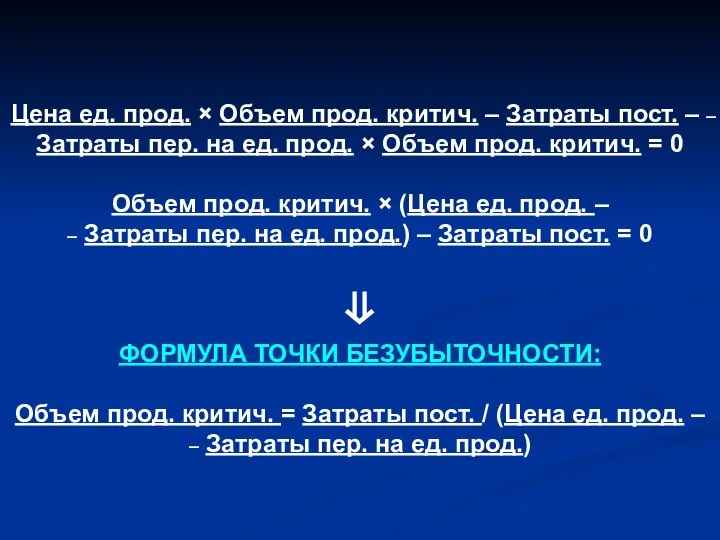

- 5. Цена ед. прод. × Объем прод. критич. – Затраты пост. – – Затраты пер. на ед.

- 8. Скачать презентацию

Классификация дислексий

Классификация дислексий Урок физики в 9 классе

Урок физики в 9 классе Traditions make a nation special

Traditions make a nation special Сказка «Репка»

Сказка «Репка» МГРИ. Отчетное собрание центра MiT

МГРИ. Отчетное собрание центра MiT Завод по производству спиртов Bombay, завод в Лаверстоке

Завод по производству спиртов Bombay, завод в Лаверстоке А у нас сьогодні…

А у нас сьогодні… Растительный мир тундры

Растительный мир тундры Музыка времен Великой Отечественной войны

Музыка времен Великой Отечественной войны Quick Reading Tips

Quick Reading Tips Массивы как отдельнео явление

Массивы как отдельнео явление О проведении ЕГЭ в 2020 году

О проведении ЕГЭ в 2020 году Какое пустынное растение не раз спасало людям жизнь?Какое пустынное растение не раз спасало людям жизнь? 1 отборочный тур Судьба ра

Какое пустынное растение не раз спасало людям жизнь?Какое пустынное растение не раз спасало людям жизнь? 1 отборочный тур Судьба ра Государственное учреждение образования гимназия № 1 г. Солигорска. Двуязычное франкофонное отделение

Государственное учреждение образования гимназия № 1 г. Солигорска. Двуязычное франкофонное отделение V-я научно-практическая конференция «Инфокоммуникационные технологии в региональном развитии» Переход регионального телевиден

V-я научно-практическая конференция «Инфокоммуникационные технологии в региональном развитии» Переход регионального телевиден Жидкоструйные смесительные сопла сита и ситовой анализ

Жидкоструйные смесительные сопла сита и ситовой анализ «Проектный метод как средство социально-личностного развития дошкольника»

«Проектный метод как средство социально-личностного развития дошкольника» «Нормативно-правовое обеспечение и график работ по реализации поручения по модернизации региональных систем общего образования

«Нормативно-правовое обеспечение и график работ по реализации поручения по модернизации региональных систем общего образования  «Особенности развития предпринимательства в регионах» Бадей Г.П., Председатель Правления БСПН им.Кунявского Тезисы доклада на XI

«Особенности развития предпринимательства в регионах» Бадей Г.П., Председатель Правления БСПН им.Кунявского Тезисы доклада на XI РИНГТАЙМ (сервис-провайдер)

РИНГТАЙМ (сервис-провайдер) Целевая программа развития « Радуга »

Целевая программа развития « Радуга » 1 лекция МДК

1 лекция МДК Творческая мастерская построения знаний

Творческая мастерская построения знаний The Gerund

The Gerund Оператор Case

Оператор Case Что такое SaaS? ?

Что такое SaaS? ? Иван Мартос (1754—1835)

Иван Мартос (1754—1835) Материнские платы Biostar

Материнские платы Biostar