- Организационно-методические аспекты применения МСФО в России

Содержание

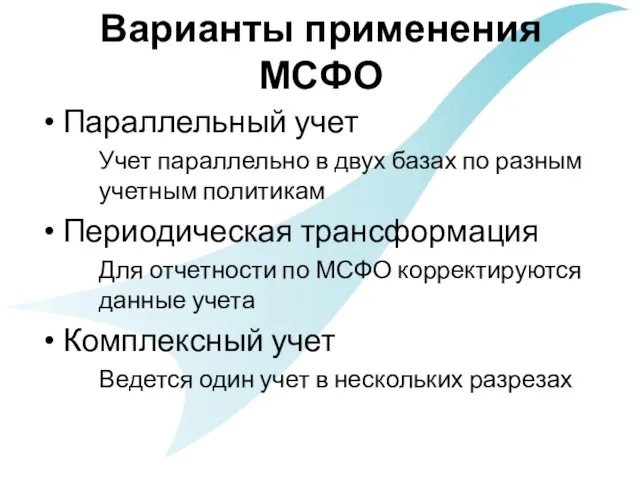

- 2. Варианты применения МСФО Параллельный учет Учет параллельно в двух базах по разным учетным политикам Периодическая трансформация

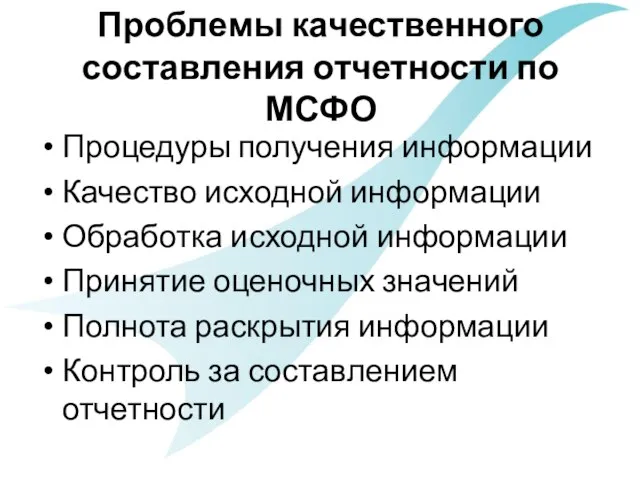

- 3. Проблемы качественного составления отчетности по МСФО Процедуры получения информации Качество исходной информации Обработка исходной информации Принятие

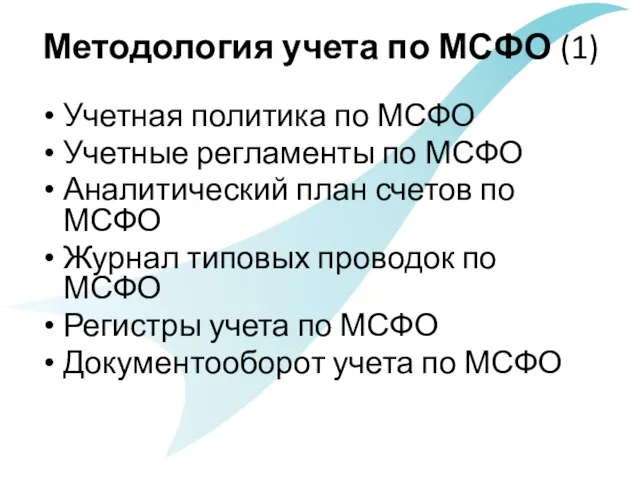

- 4. Методология учета по МСФО (1) Учетная политика по МСФО Учетные регламенты по МСФО Аналитический план счетов

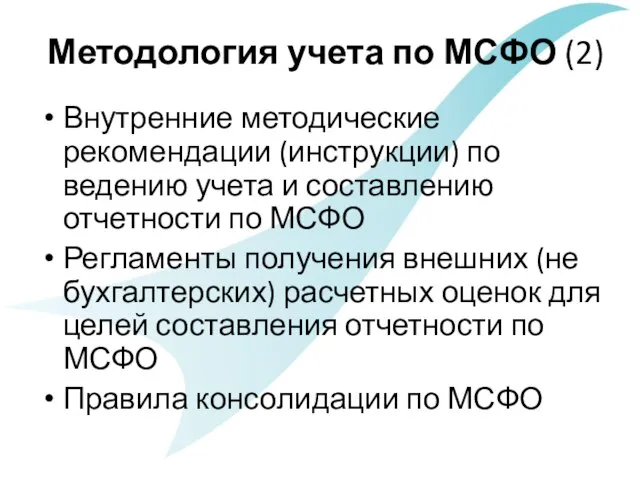

- 5. Методология учета по МСФО (2) Внутренние методические рекомендации (инструкции) по ведению учета и составлению отчетности по

- 6. Организация системы учета Интеграция учетной системы в общую систему управления компанией Учетная система накапливает и обрабатывает

- 7. Задействованные службы Руководство Бухгалтерия Внутренний контроль Управленческий учет Налоговый учет Планирование Финансы Казначейство Технические службы

- 8. Роль бухгалтерии Реализация основной учетной функции Обеспечение целостности информации Выбор и последовательное применение учетной политики Обработка

- 9. Регламент взаимодействия Внутренний регламент, устанавливающий порядок взаимодействия служб при реализации учетно-отчетной функции (для отчетности по МСФО):

- 10. Приближение к МСФО на уровне компании Приближение российской учетной политики к политике по МСФО Минимизация неустранимых

- 11. Несоответствия РСБУ с МСФО Системные: Несоблюдение приоритета содержания перед формой Концепции и определения, привязанные к гражданскому

- 12. Переход к МСФО в масштабах страны (1) Закон о бухгалтерском учете МСФО, как основа разработки национальных

- 13. Переход к МСФО в масштабах страны (2) Первоочередные меры Стандарт по концептуальным основам (вместо 34н), в

- 14. Задачи по переходу на МСФО для организаций Проводить обучение сотрудников МСФО Наладить эффективный внутренний обмен экономической

- 15. Обучение по МСФО Фундаментальные знания Концепции МСФО Основные методики расчетов и оценки Положения стандартов Практический курс

- 16. Структурированное обучение по программе Временной график Выверенная программа Контрольные точки (экзамены) Дополнительная мотивация на успех Подтверждение

- 18. Скачать презентацию

Слайд 2Варианты применения МСФО

Параллельный учет

Учет параллельно в двух базах по разным учетным политикам

Периодическая

Варианты применения МСФО

Параллельный учет

Учет параллельно в двух базах по разным учетным политикам

Периодическая

Слайд 3Проблемы качественного составления отчетности по МСФО

Процедуры получения информации

Качество исходной информации

Обработка исходной информации

Принятие

Проблемы качественного составления отчетности по МСФО

Процедуры получения информации

Качество исходной информации

Обработка исходной информации

Принятие

Слайд 4Методология учета по МСФО (1)

Учетная политика по МСФО

Учетные регламенты по МСФО

Аналитический план

Методология учета по МСФО (1)

Учетная политика по МСФО

Учетные регламенты по МСФО

Аналитический план

Слайд 5Методология учета по МСФО (2)

Внутренние методические рекомендации (инструкции) по ведению учета и

Методология учета по МСФО (2)

Внутренние методические рекомендации (инструкции) по ведению учета и

Слайд 6Организация системы учета

Интеграция учетной системы в общую систему управления компанией

Учетная система накапливает

Организация системы учета

Интеграция учетной системы в общую систему управления компанией

Учетная система накапливает

Слайд 7Задействованные службы

Руководство

Бухгалтерия

Внутренний контроль

Управленческий учет

Налоговый учет

Планирование

Финансы

Казначейство

Технические службы

Задействованные службы

Руководство

Бухгалтерия

Внутренний контроль

Управленческий учет

Налоговый учет

Планирование

Финансы

Казначейство

Технические службы

Слайд 8Роль бухгалтерии

Реализация основной учетной функции

Обеспечение целостности информации

Выбор и последовательное применение учетной политики

Обработка

Роль бухгалтерии

Реализация основной учетной функции

Обеспечение целостности информации

Выбор и последовательное применение учетной политики

Обработка

Слайд 9Регламент взаимодействия

Внутренний регламент, устанавливающий порядок взаимодействия служб при реализации учетно-отчетной функции (для

Регламент взаимодействия

Внутренний регламент, устанавливающий порядок взаимодействия служб при реализации учетно-отчетной функции (для

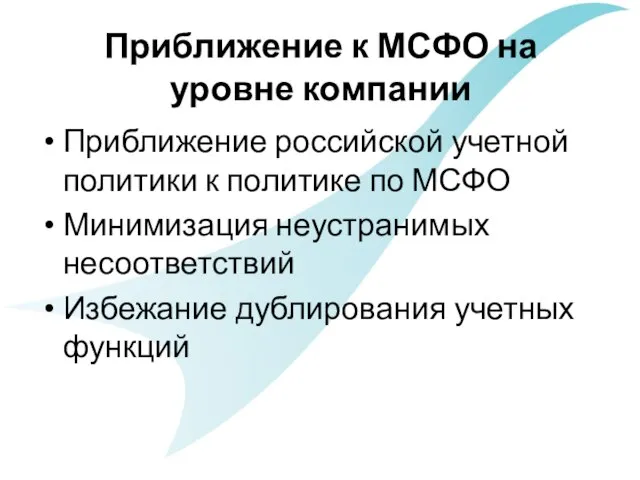

Слайд 10Приближение к МСФО на уровне компании

Приближение российской учетной политики к политике по

Приближение к МСФО на уровне компании

Приближение российской учетной политики к политике по

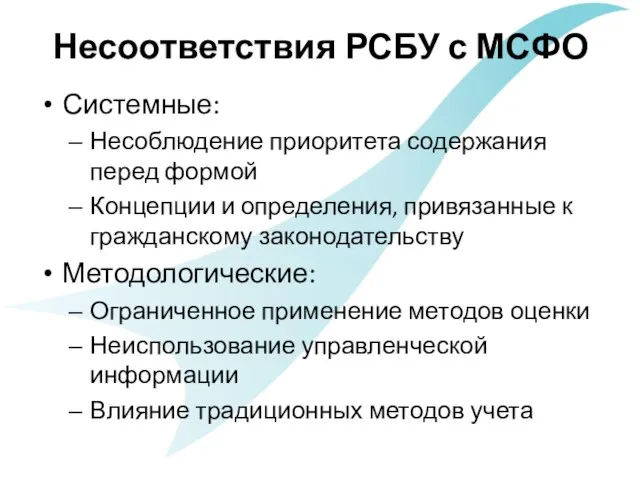

Слайд 11Несоответствия РСБУ с МСФО

Системные:

Несоблюдение приоритета содержания перед формой

Концепции и определения, привязанные к

Несоответствия РСБУ с МСФО

Системные:

Несоблюдение приоритета содержания перед формой

Концепции и определения, привязанные к

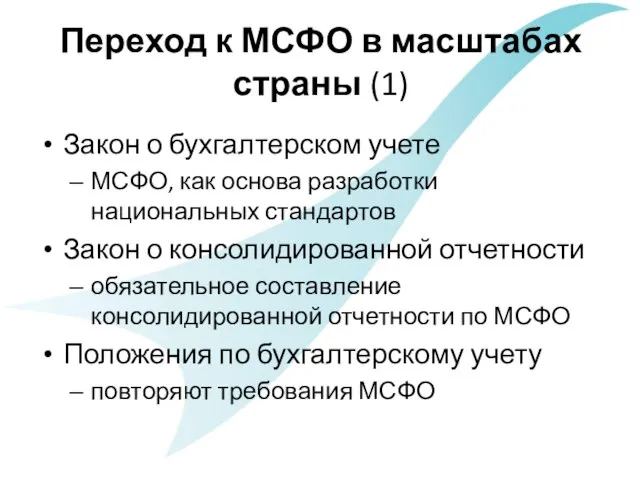

Слайд 12Переход к МСФО в масштабах страны (1)

Закон о бухгалтерском учете

МСФО, как основа

Переход к МСФО в масштабах страны (1)

Закон о бухгалтерском учете

МСФО, как основа

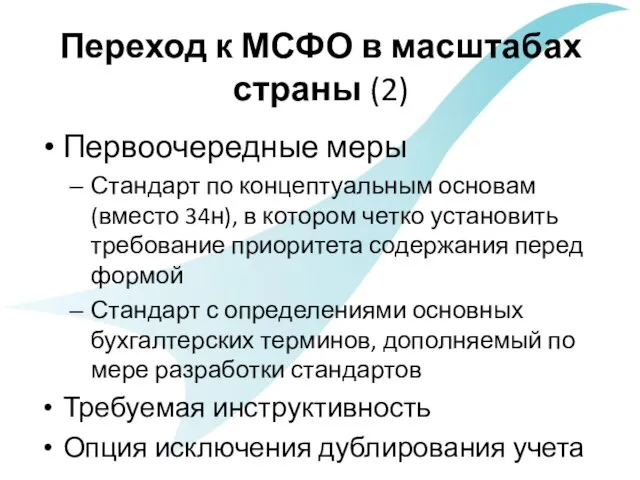

Слайд 13Переход к МСФО в масштабах страны (2)

Первоочередные меры

Стандарт по концептуальным основам (вместо

Переход к МСФО в масштабах страны (2)

Первоочередные меры

Стандарт по концептуальным основам (вместо

Слайд 14Задачи по переходу на МСФО

для организаций

Проводить обучение сотрудников МСФО

Наладить эффективный внутренний обмен

Задачи по переходу на МСФО

для организаций

Проводить обучение сотрудников МСФО

Наладить эффективный внутренний обмен

Слайд 15Обучение по МСФО

Фундаментальные знания

Концепции МСФО

Основные методики расчетов и оценки

Положения стандартов

Практический курс

отработка применения

Обучение по МСФО

Фундаментальные знания

Концепции МСФО

Основные методики расчетов и оценки

Положения стандартов

Практический курс

отработка применения

Слайд 16Структурированное обучение по программе

Временной график

Выверенная программа

Контрольные точки (экзамены)

Дополнительная мотивация на успех

Подтверждение прогресса

Структурированное обучение по программе

Временной график

Выверенная программа

Контрольные точки (экзамены)

Дополнительная мотивация на успех

Подтверждение прогресса

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска Кандидаты на престол

Кандидаты на престол Алексей Маресьев

Алексей Маресьев Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края

Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края Введение в нейропсихологию.

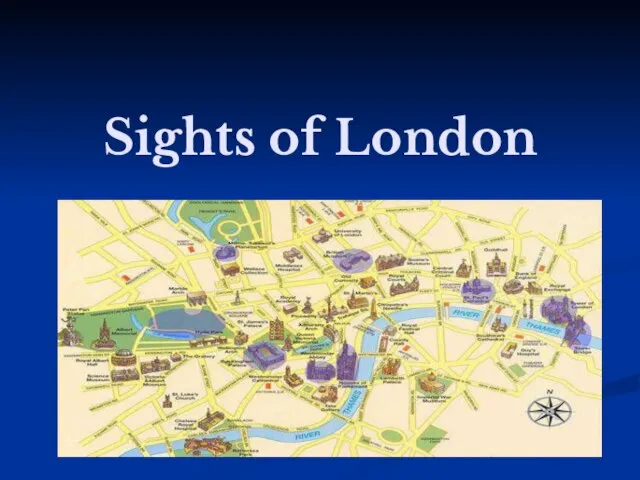

Введение в нейропсихологию. Sights of London

Sights of London Презентація на тему:Сонячне затемнення

Презентація на тему:Сонячне затемнення География Болгарии

География Болгарии Проекты стипендиатов «Болашак»

Проекты стипендиатов «Болашак» Основные туристические центры России

Основные туристические центры России Духовно-нравственная культура народов России – новый предмет в начальной школе

Духовно-нравственная культура народов России – новый предмет в начальной школе БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление

БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление Кредитный кооператив второго уровня «Региональная Резервная Касса»

Кредитный кооператив второго уровня «Региональная Резервная Касса» Shopping

Shopping Конференция«Рынок бытовой химии и household»

Конференция«Рынок бытовой химии и household» Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Problem Solving

Problem Solving Стажировка молодых специалистов

Стажировка молодых специалистов Аборт как социально-медицинская проблема

Аборт как социально-медицинская проблема Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ»

Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ» Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН

Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН Деепричастие

Деепричастие Весенние операции

Весенние операции Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Особенности соревновательной деятельности борцов вольного стиля

Особенности соревновательной деятельности борцов вольного стиля Организация и проведение профильной смены по внедрению ГТО

Организация и проведение профильной смены по внедрению ГТО Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов

ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов