- Организация и планирование производства

Содержание

- 2. Лекция «Основные экономические показатели хозяйственной деятельности предприятия» Классификация затрат на производство продукции Калькуляция себестоимости Смета затрат

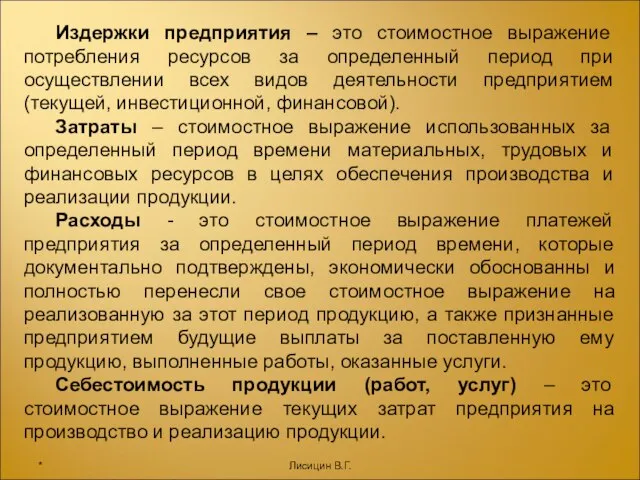

- 3. Издержки предприятия – это стоимостное выражение потребления ресурсов за определенный период при осуществлении всех видов деятельности

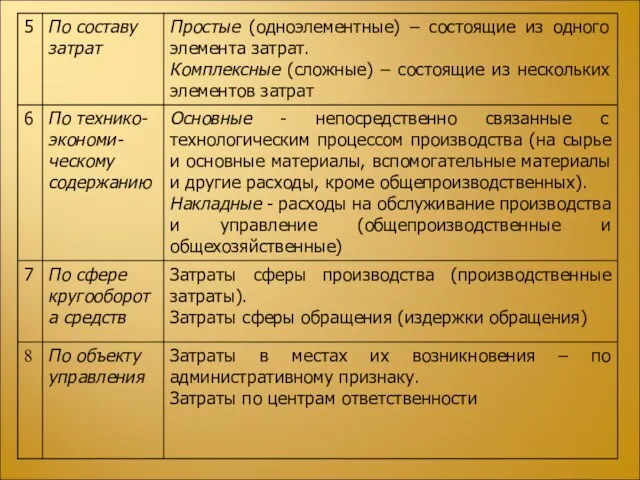

- 4. * Лисицин В.Г.

- 5. * Лисицин В.Г.

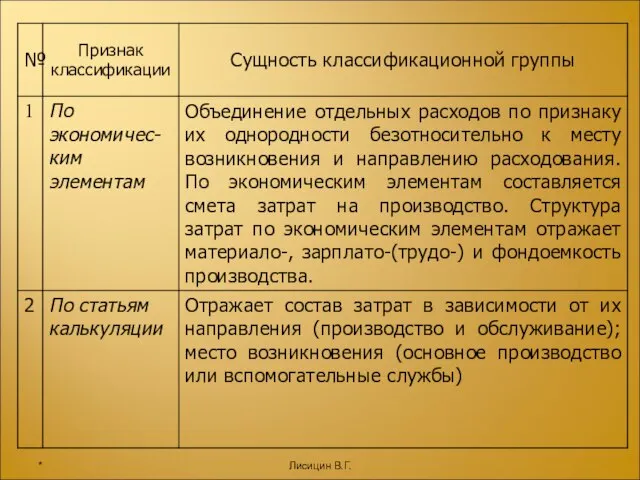

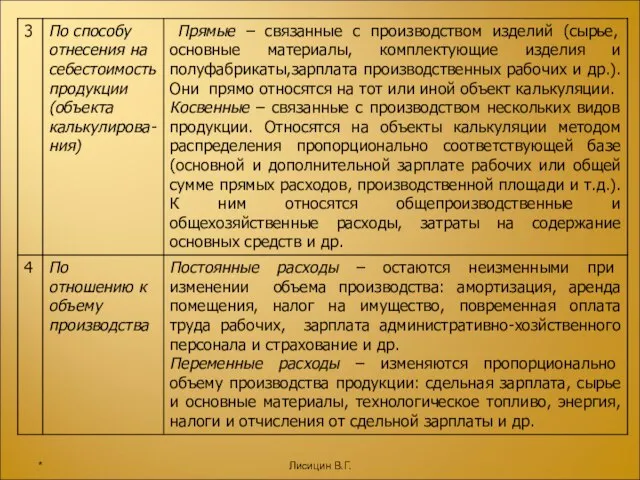

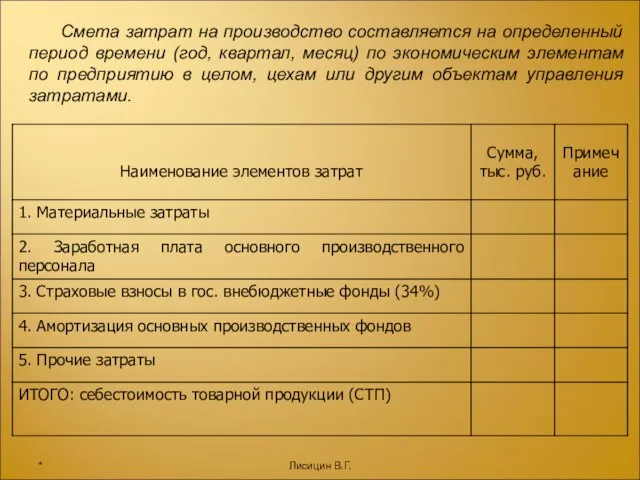

- 7. Смета затрат на производство составляется на определенный период времени (год, квартал, месяц) по экономическим элементам по

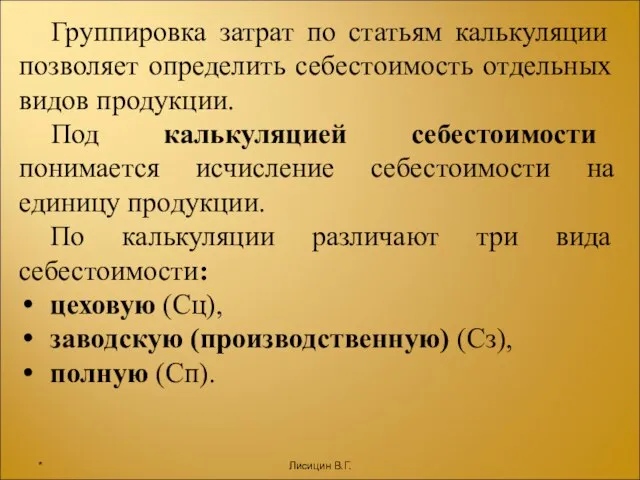

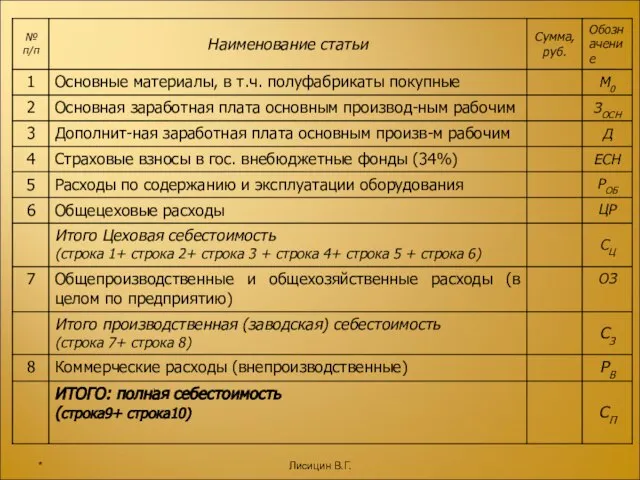

- 8. Группировка затрат по статьям калькуляции позволяет определить себестоимость отдельных видов продукции. Под калькуляцией себестоимости понимается исчисление

- 9. * Лисицин В.Г.

- 10. Технологическая себестоимость изготовления изделий Сравнение вариантов технологических процессов производится на основе показателей технологической себестоимости изготовления единицы

- 11. Расчет переменных расходов производится на единицу продукции, а постоянные расходы определяются на год на весь объем

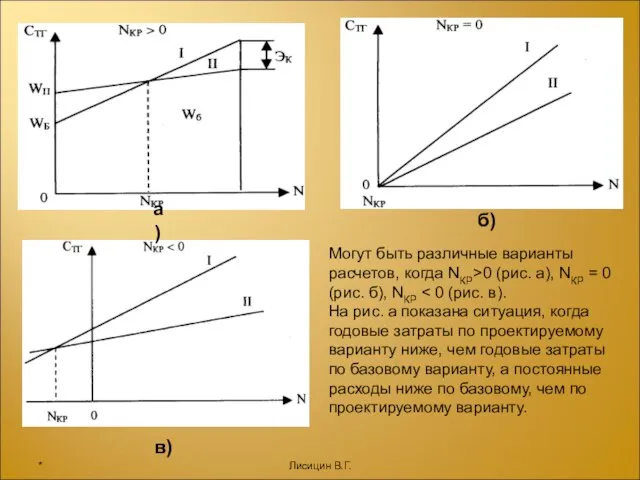

- 12. Могут быть различные варианты расчетов, когда NКР>0 (рис. а), NКР = 0 (рис. б), NКР На

- 13. Цена - это денежное выражение стоимости единицы товара, то есть это сумма денег, за которую покупатель

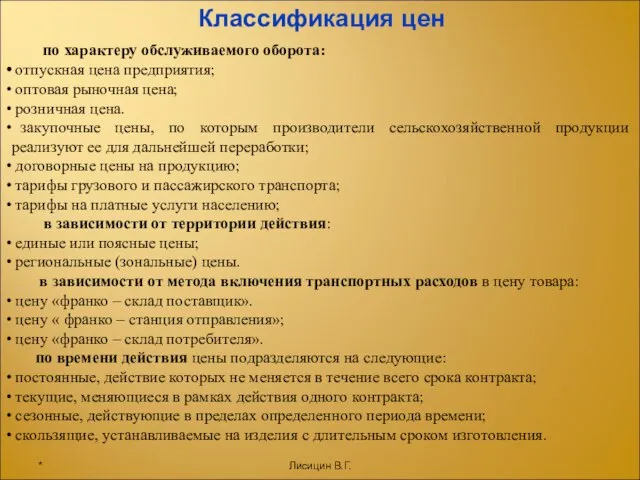

- 14. по характеру обслуживаемого оборота: отпускная цена предприятия; оптовая рыночная цена; розничная цена. закупочные цены, по которым

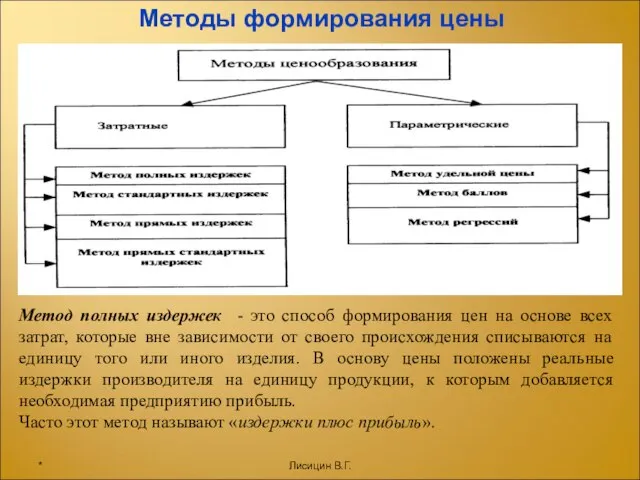

- 15. Методы формирования цены Метод полных издержек - это способ формирования цен на основе всех затрат, которые

- 16. График точки безубыточности назад меню * Лисицин В.Г.

- 17. График точки безубыточности Разновидностью метода полных затрат может быть расчет цены на основе анализа безубыточности и

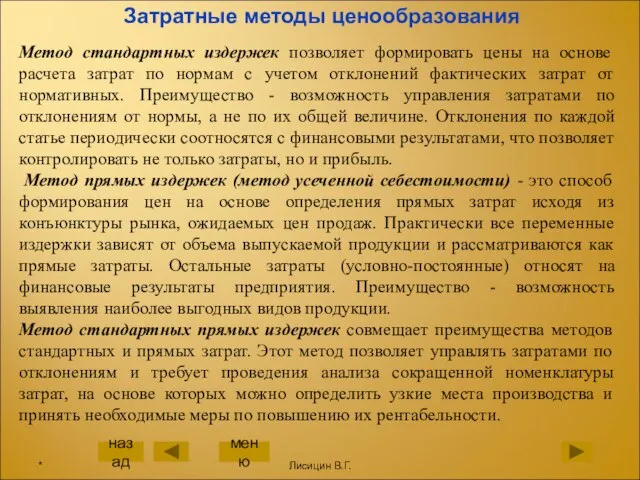

- 18. Затратные методы ценообразования Метод стандартных издержек позволяет формировать цены на основе расчета затрат по нормам с

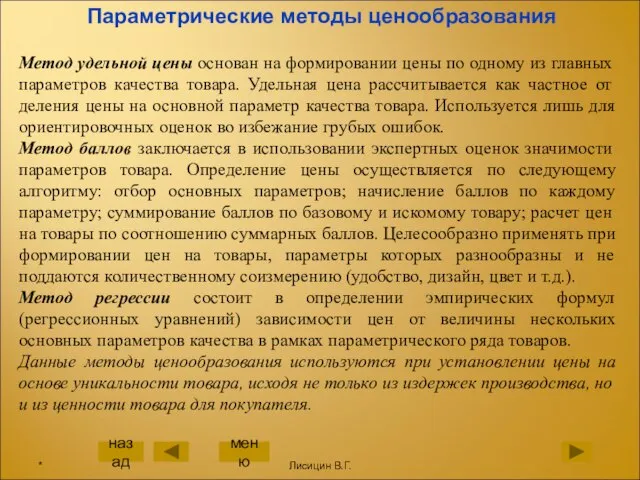

- 19. Параметрические методы ценообразования Метод удельной цены основан на формировании цены по одному из главных параметров качества

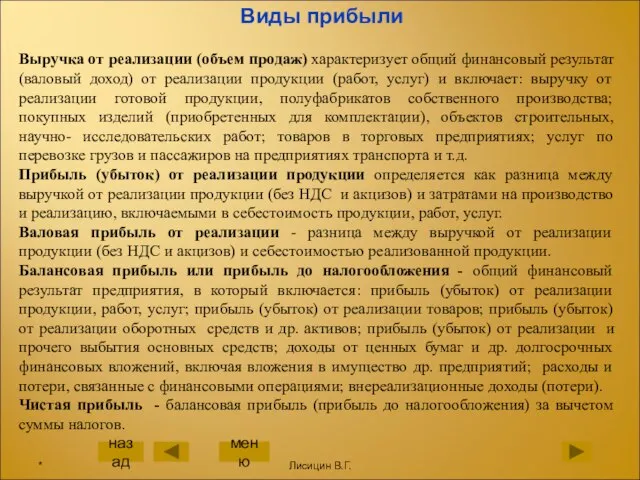

- 20. Виды прибыли Выручка от реализации (объем продаж) характеризует общий финансовый результат (валовый доход) от реализации продукции

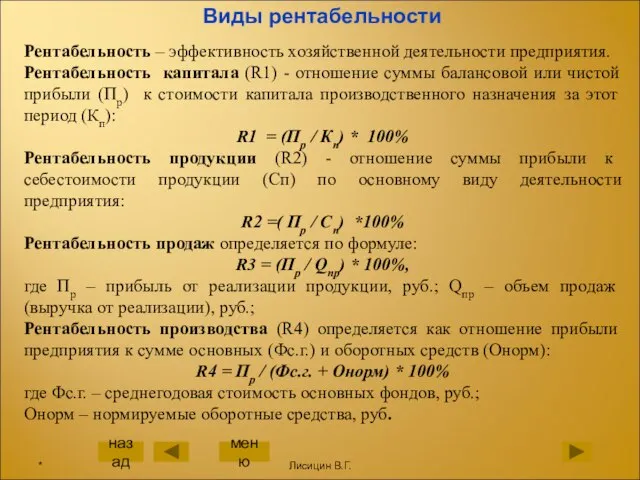

- 21. Виды рентабельности Рентабельность – эффективность хозяйственной деятельности предприятия. Рентабельность капитала (R1) - отношение суммы балансовой или

- 22. ЛИСИЦИН ВАЛЕРИЙ ГЕННАДЬЕВИЧ к.э.н., доцент кафедры «Инженерная экономика и маркетинг» Донского государственного технического университета e-mail: [email protected]

- 24. Скачать презентацию

Слайд 2Лекция «Основные экономические показатели хозяйственной деятельности предприятия»

Классификация затрат на производство продукции

Калькуляция себестоимости

Смета

Лекция «Основные экономические показатели хозяйственной деятельности предприятия»

Классификация затрат на производство продукции

Калькуляция себестоимости

Смета

Слайд 3Издержки предприятия – это стоимостное выражение потребления ресурсов за определенный период при

Издержки предприятия – это стоимостное выражение потребления ресурсов за определенный период при

Слайд 4*

Лисицин В.Г.

*

Лисицин В.Г.

Слайд 5*

Лисицин В.Г.

*

Лисицин В.Г.

Слайд 7Смета затрат на производство составляется на определенный период времени (год, квартал, месяц)

Смета затрат на производство составляется на определенный период времени (год, квартал, месяц)

Слайд 8 Группировка затрат по статьям калькуляции позволяет определить себестоимость отдельных видов продукции.

Под

Группировка затрат по статьям калькуляции позволяет определить себестоимость отдельных видов продукции.

Под

Слайд 9*

Лисицин В.Г.

*

Лисицин В.Г.

Слайд 10Технологическая себестоимость изготовления изделий

Сравнение вариантов технологических процессов производится на основе показателей

Технологическая себестоимость изготовления изделий

Сравнение вариантов технологических процессов производится на основе показателей

Слайд 11Расчет переменных расходов производится на единицу продукции, а постоянные расходы определяются на

Расчет переменных расходов производится на единицу продукции, а постоянные расходы определяются на

Слайд 12Могут быть различные варианты расчетов, когда NКР>0 (рис. а), NКР = 0

Могут быть различные варианты расчетов, когда NКР>0 (рис. а), NКР = 0

Слайд 13Цена - это денежное выражение стоимости единицы товара, то есть это сумма

Цена - это денежное выражение стоимости единицы товара, то есть это сумма

Слайд 14 по характеру обслуживаемого оборота:

отпускная цена предприятия;

оптовая рыночная цена;

розничная

по характеру обслуживаемого оборота:

отпускная цена предприятия;

оптовая рыночная цена;

розничная

Слайд 15

Методы формирования цены

Метод полных издержек - это способ формирования цен на

Методы формирования цены

Метод полных издержек - это способ формирования цен на

Слайд 16

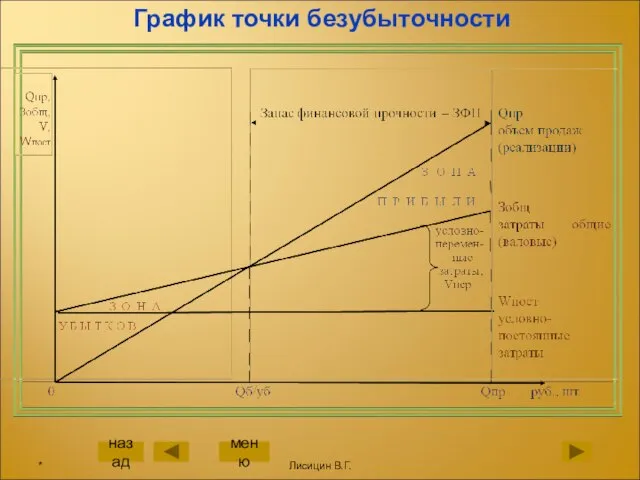

График точки безубыточности

назад

меню

*

Лисицин В.Г.

График точки безубыточности

назад

меню

*

Лисицин В.Г.

Слайд 17

График точки безубыточности

Разновидностью метода полных затрат может быть расчет цены на

График точки безубыточности

Разновидностью метода полных затрат может быть расчет цены на

Слайд 18

Затратные методы ценообразования

Метод стандартных издержек позволяет формировать цены на основе расчета

Затратные методы ценообразования

Метод стандартных издержек позволяет формировать цены на основе расчета

Слайд 19

Параметрические методы ценообразования

Метод удельной цены основан на формировании цены по одному

Параметрические методы ценообразования

Метод удельной цены основан на формировании цены по одному

Слайд 20

Виды прибыли

Выручка от реализации (объем продаж) характеризует общий финансовый результат (валовый

Виды прибыли

Выручка от реализации (объем продаж) характеризует общий финансовый результат (валовый

Слайд 21

Виды рентабельности

Рентабельность – эффективность хозяйственной деятельности предприятия.

Рентабельность капитала (R1) - отношение

Виды рентабельности

Рентабельность – эффективность хозяйственной деятельности предприятия.

Рентабельность капитала (R1) - отношение

Слайд 22 ЛИСИЦИН ВАЛЕРИЙ ГЕННАДЬЕВИЧ

к.э.н., доцент кафедры «Инженерная

экономика и маркетинг»

Донского

ЛИСИЦИН ВАЛЕРИЙ ГЕННАДЬЕВИЧ

к.э.н., доцент кафедры «Инженерная

экономика и маркетинг»

Донского

История волейбола во всем мире

История волейбола во всем мире Зима по фенологическому календарю

Зима по фенологическому календарю Кузмицкий Василий Федорович

Кузмицкий Василий Федорович Оборона Севостополя

Оборона Севостополя Где и как искать патентную информацию?

Где и как искать патентную информацию? Пропорции и их значение

Пропорции и их значение Эллсуорт Статлер “Клиент всегда прав”

Эллсуорт Статлер “Клиент всегда прав” Задачи на движение по воде

Задачи на движение по воде Dollar

Dollar Квадратичная функция и её график

Квадратичная функция и её график Элементы статистики и теории вероятностей в курсе математики основной школы

Элементы статистики и теории вероятностей в курсе математики основной школы Как ухаживать за комнатными растениями?

Как ухаживать за комнатными растениями? Сотрудничество с Орто-М

Сотрудничество с Орто-М Своеобразие лирики Н.А.Некрасова. Тема поэта и поэзии

Своеобразие лирики Н.А.Некрасова. Тема поэта и поэзии Презентация на тему Опричнина Ивана Грозного (6 класс)

Презентация на тему Опричнина Ивана Грозного (6 класс) Презентация на тему Деятельность. Виды деятельности

Презентация на тему Деятельность. Виды деятельности  Интерьер как художественно-архитектурная среда и жанр изобразительного искусства. 7 класс

Интерьер как художественно-архитектурная среда и жанр изобразительного искусства. 7 класс Youth subcultures

Youth subcultures Южный институт менеджмента

Южный институт менеджмента Ядерный реактор

Ядерный реактор История психологии

История психологии Функция суммирования excel

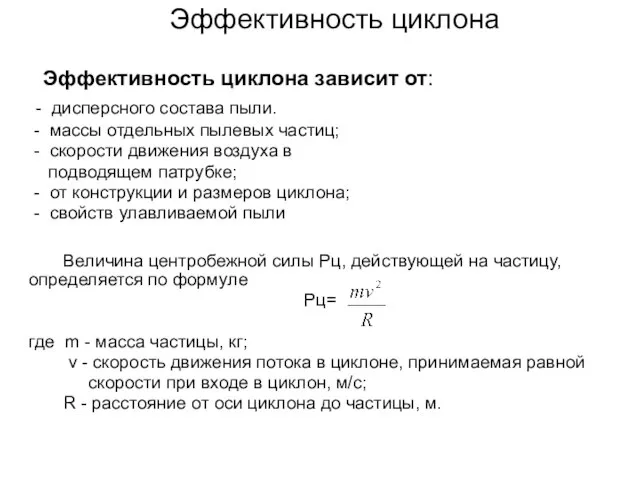

Функция суммирования excel Эффективность циклона

Эффективность циклона  Владимир Маяковский

Владимир Маяковский Презентация на тему «Чудеса» Кока-колы

Презентация на тему «Чудеса» Кока-колы Политика разрядки надежды и результаты

Политика разрядки надежды и результаты Охрана природы осенью (2 класс)

Охрана природы осенью (2 класс) Математика

Математика