- Организации, не имеющие право перейти на УСН

Содержание

- 3. Размеры предельных доходов для нахождения на УСН согласно Федеральному закону от 19.07.2009 № 204-ФЗ предельный размер

- 4. Объекты обложения и налоговый период Объектом обложения единым налогом признаются: доходы; доходы, уменьшенные на величину расходов.

- 5. Расчет единого налога при УСН. Объект «доходы» При применении объекта налогообложения «доходы» : Нусн =(НБусн х

- 6. Расчет единого налога при УСН. Объект «доходы – расходы» При применении в качестве объекта налогообложения «доходы

- 8. Скачать презентацию

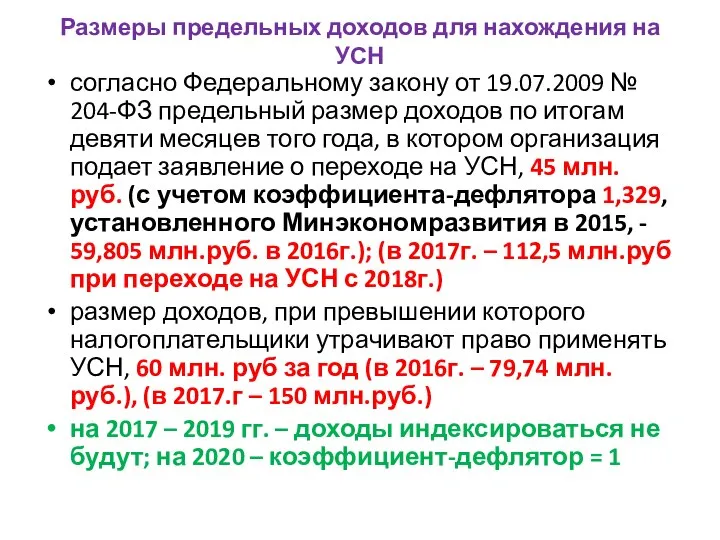

Слайд 3Размеры предельных доходов для нахождения на УСН

согласно Федеральному закону от 19.07.2009 №

Размеры предельных доходов для нахождения на УСН

согласно Федеральному закону от 19.07.2009 №

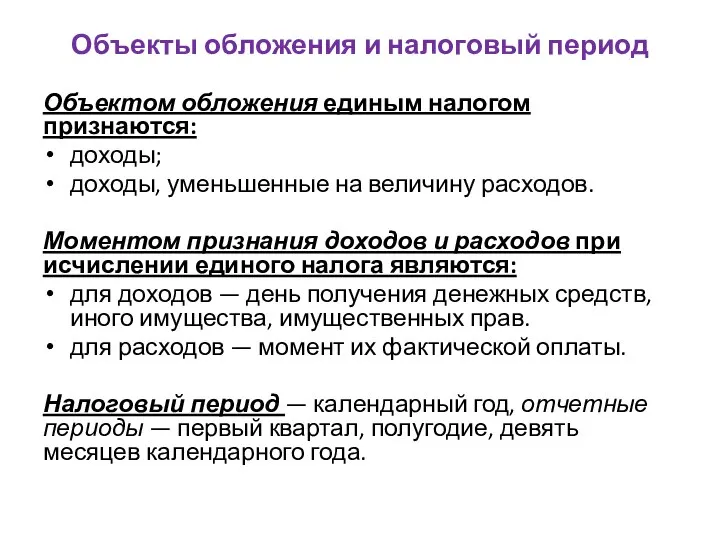

Слайд 4Объекты обложения и налоговый период

Объектом обложения единым налогом признаются:

доходы;

доходы, уменьшенные на величину

Объекты обложения и налоговый период

Объектом обложения единым налогом признаются:

доходы;

доходы, уменьшенные на величину

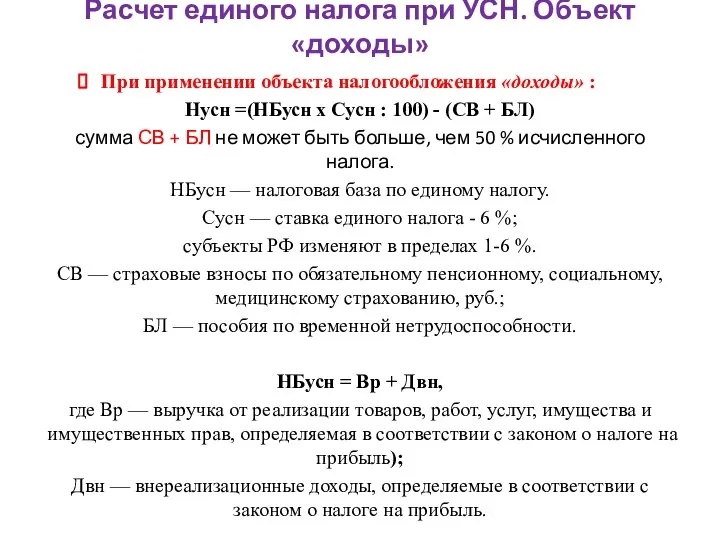

Слайд 5Расчет единого налога при УСН. Объект «доходы»

При применении объекта налогообложения «доходы» :

Нусн

Расчет единого налога при УСН. Объект «доходы»

При применении объекта налогообложения «доходы» :

Нусн

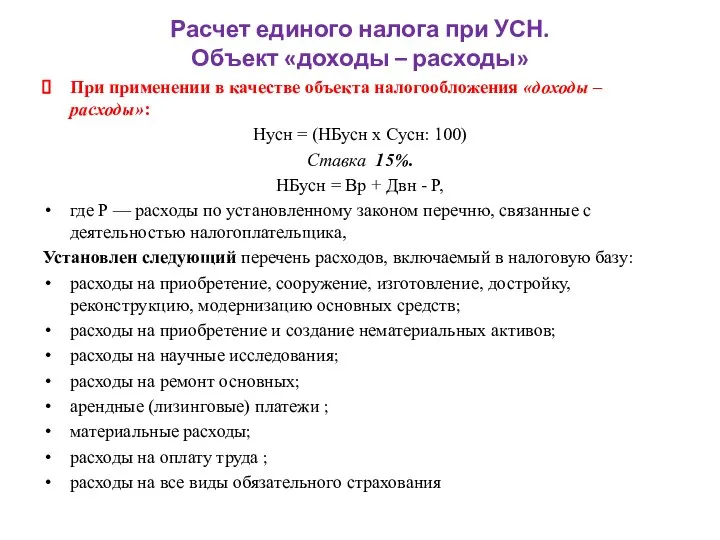

Слайд 6Расчет единого налога при УСН.

Объект «доходы – расходы»

При применении в качестве

Расчет единого налога при УСН.

Объект «доходы – расходы»

При применении в качестве

Слуховой анализатор

Слуховой анализатор SWOT Analysis

SWOT Analysis  Стретчинг и релаксационная гимнастика

Стретчинг и релаксационная гимнастика Презентация на тему Частица как служебная часть речи

Презентация на тему Частица как служебная часть речи Трение. Вредно или полезно

Трение. Вредно или полезно How to Write an AbstractКак написать аннотацию

How to Write an AbstractКак написать аннотацию День рождения дедушки

День рождения дедушки СОВРЕМЕННЫЕ ВОЗМОЖНОСТИ ПРОФИЛАКТИКИ ТРОМБОТИЧЕСКИХ ОСЛОЖНЕНИЙ У БОЛЬНЫХ С ОСТРЫМ КОРОНАРНЫМ СИНДРОМОМ БЕЗ ПОДЪЕМА СЕГМЕНТА ST

СОВРЕМЕННЫЕ ВОЗМОЖНОСТИ ПРОФИЛАКТИКИ ТРОМБОТИЧЕСКИХ ОСЛОЖНЕНИЙ У БОЛЬНЫХ С ОСТРЫМ КОРОНАРНЫМ СИНДРОМОМ БЕЗ ПОДЪЕМА СЕГМЕНТА ST Задание А17

Задание А17 Энергия топлива

Энергия топлива Дворовый спорт в Заречье

Дворовый спорт в Заречье Презентация на тему КРИТИЧЕСКИЕ НАРУШЕНИЯ ЖИЗНЕДЕЯТЕЛЬНОСТИ У ХИРУРГИЧЕСКИХ БОЛЬНЫХ

Презентация на тему КРИТИЧЕСКИЕ НАРУШЕНИЯ ЖИЗНЕДЕЯТЕЛЬНОСТИ У ХИРУРГИЧЕСКИХ БОЛЬНЫХ  Скважинная добыча нефти и газа

Скважинная добыча нефти и газа Самопрезинтация. Пушкарёв Александр Викторович

Самопрезинтация. Пушкарёв Александр Викторович Презентация региону ЮГ

Презентация региону ЮГ Международные договоры по сооружению промышленных объектов Подготовил: Анищенко Д.В. ДС - 04

Международные договоры по сооружению промышленных объектов Подготовил: Анищенко Д.В. ДС - 04 Презентация на тему Природные зоны Африки

Презентация на тему Природные зоны Африки  Cirque du Soleil

Cirque du Soleil Древнегреческий театр

Древнегреческий театр Банк России. Как защититься от онлайн-мошенников

Банк России. Как защититься от онлайн-мошенников Система внеурочной и воспитательной работы школы

Система внеурочной и воспитательной работы школы Презентация на тему Золотая осень для дошкольников

Презентация на тему Золотая осень для дошкольников “Особенности управления проектами и создания автоматизированных систем управления в государственных организациях”

“Особенности управления проектами и создания автоматизированных систем управления в государственных организациях” ЭУП «Основы правовых знаний»

ЭУП «Основы правовых знаний» Сессия стратегического планирования «Перспективы развития ЗАТО Саров»02-03 сентября 2011

Сессия стратегического планирования «Перспективы развития ЗАТО Саров»02-03 сентября 2011 Дети и дорога

Дети и дорога Русский авнгардизм. 11 класс

Русский авнгардизм. 11 класс A eschyo nam vernye nuzhny rebyata

A eschyo nam vernye nuzhny rebyata