- Основные фонды строительных организаций

Содержание

- 2. К основным фондам относятся средства производства, которые служат в течение длительного периода, переносят свою стоимость на

- 3. К основным производственным фондам относят: здания; сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие

- 4. По характеру участия в производственном процессе основные фонды подразделяются на производственные и непроизводственные. Производственные фонды —

- 5. Непроизводственные фонды — фонды, которые непосредственно не участвуют в создании продукции и предназначены удовлетворять культурно-бытовые потребности

- 6. По степени участия в производственном процессе различают фонды активные и пассивные. Активные фонды — часть основных

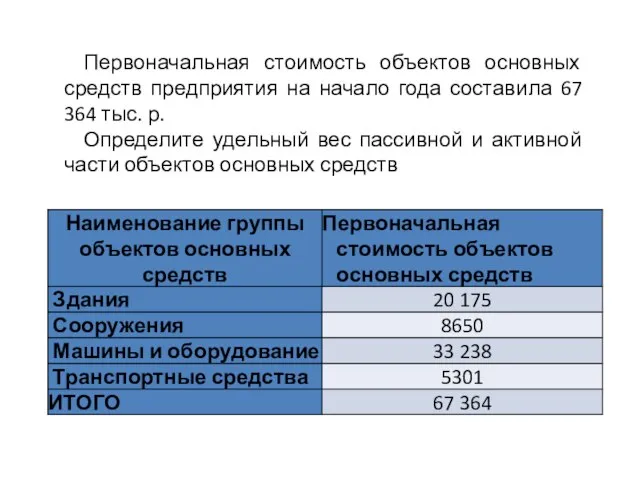

- 7. Первоначальная стоимость объектов основных средств предприятия на начало года составила 67 364 тыс. р. Определите удельный

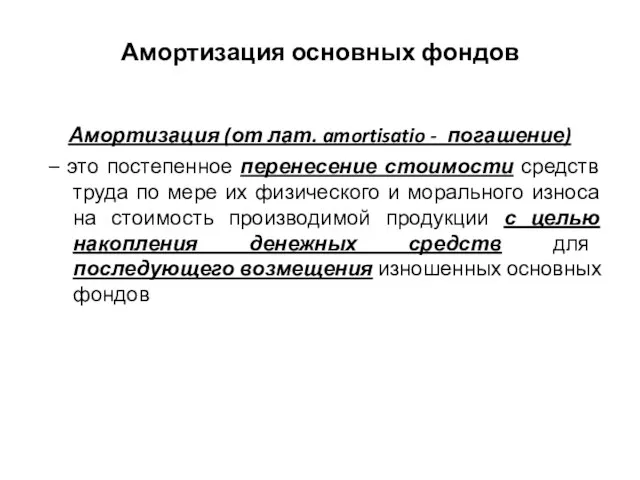

- 8. Амортизация (от лат. amortisatio - погашение) – это постепенное перенесение стоимости средств труда по мере их

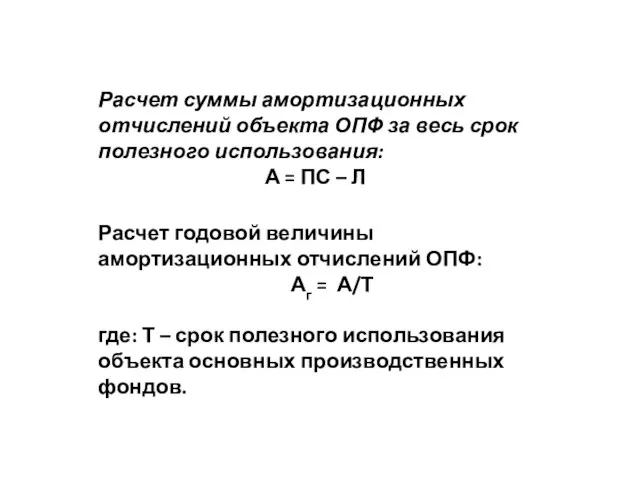

- 9. Расчет суммы амортизационных отчислений объекта ОПФ за весь срок полезного использования: А = ПС – Л

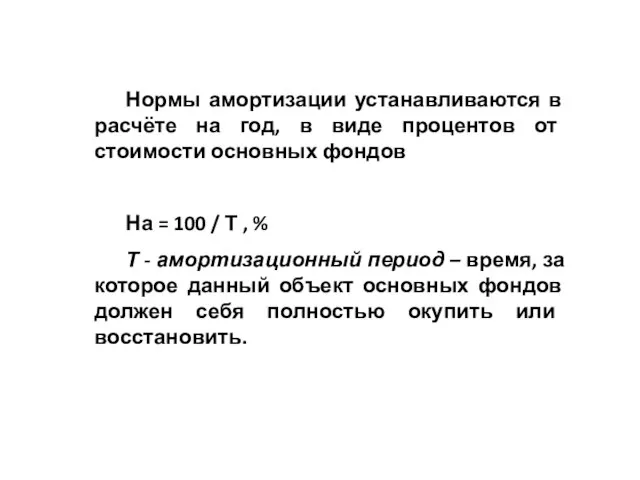

- 10. Нормы амортизации устанавливаются в расчёте на год, в виде процентов от стоимости основных фондов На =

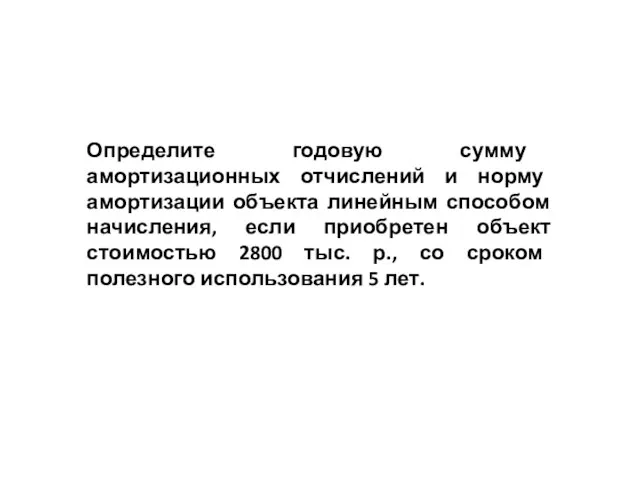

- 11. Определите годовую сумму амортизационных отчислений и норму амортизации объекта линейным способом начисления, если приобретен объект стоимостью

- 12. Под остаточной стоимостью ОС понимается реальная их стоимость на определенную дату, исчисляемая путем вычитания из первоначальной

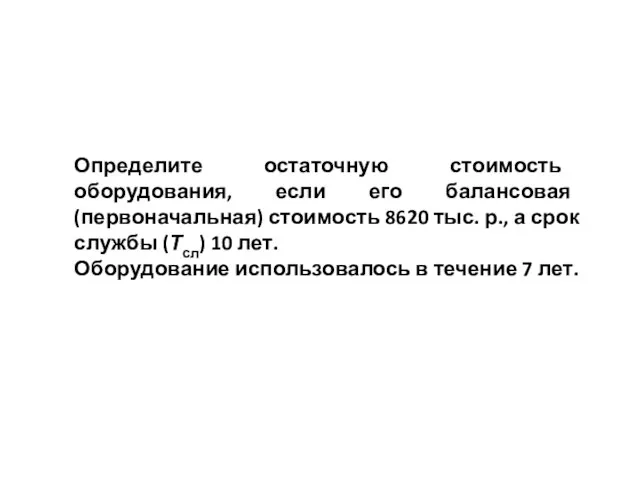

- 13. Определите остаточную стоимость оборудования, если его балансовая (первоначальная) стоимость 8620 тыс. р., а срок службы (Тсл)

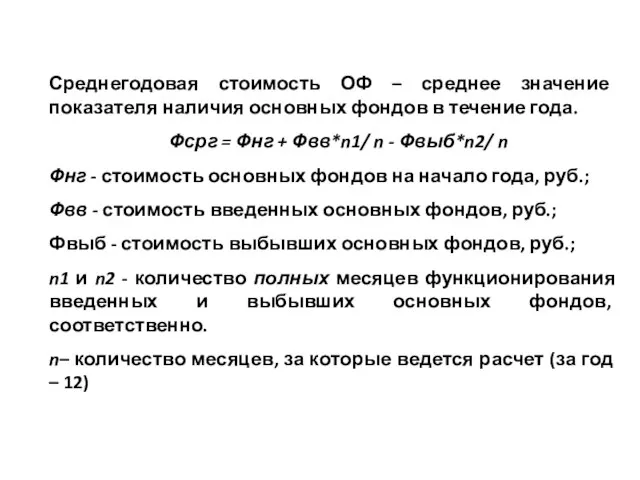

- 14. Среднегодовая стоимость ОФ – среднее значение показателя наличия основных фондов в течение года. Фсрг = Фнг

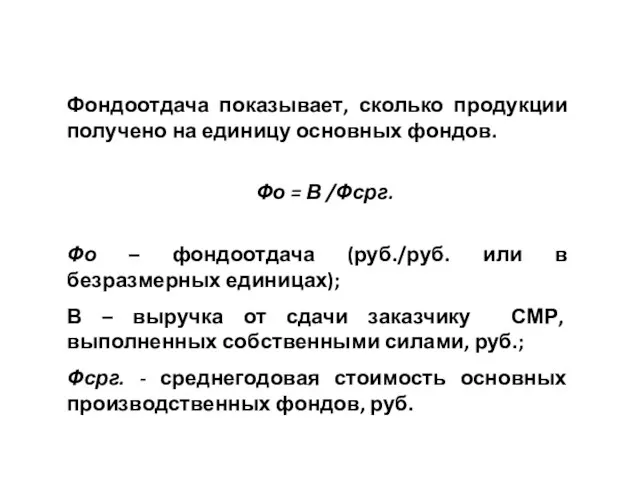

- 15. Фондоотдача показывает, сколько продукции получено на единицу основных фондов. Фо = В /Фсрг. Фо – фондоотдача

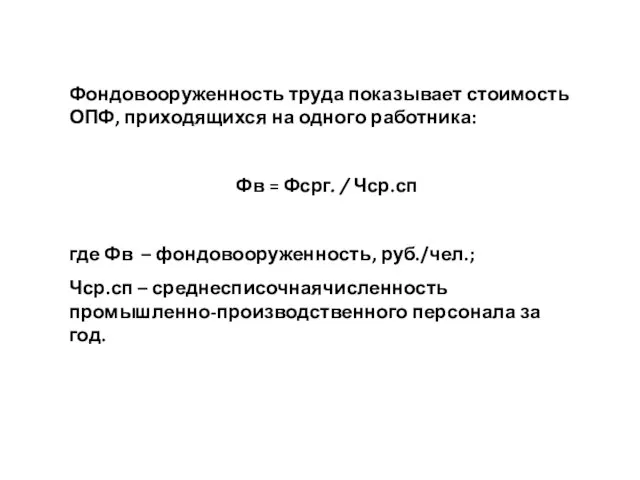

- 16. Фондовооруженность труда показывает стоимость ОПФ, приходящихся на одного работника: Фв = Фсрг. / Чср.сп где Фв

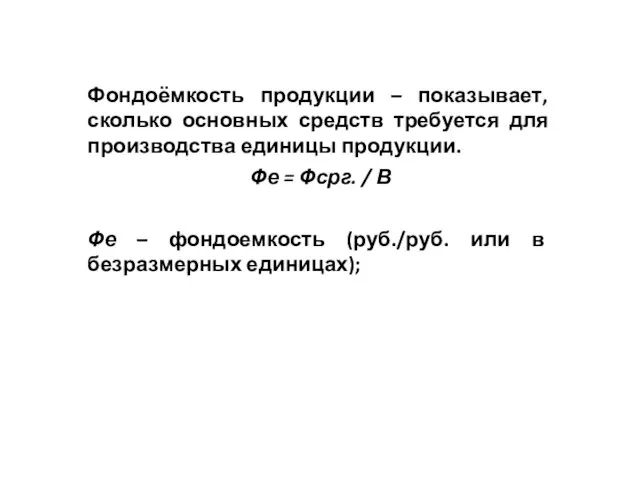

- 17. Фондоёмкость продукции – показывает, сколько основных средств требуется для производства единицы продукции. Фе = Фсрг. /

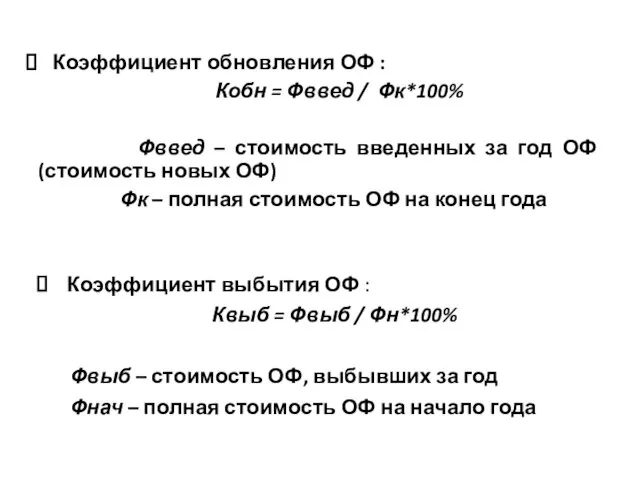

- 18. Коэффициент обновления ОФ : Кобн = Фввед / Фк*100% Фввед – стоимость введенных за год ОФ

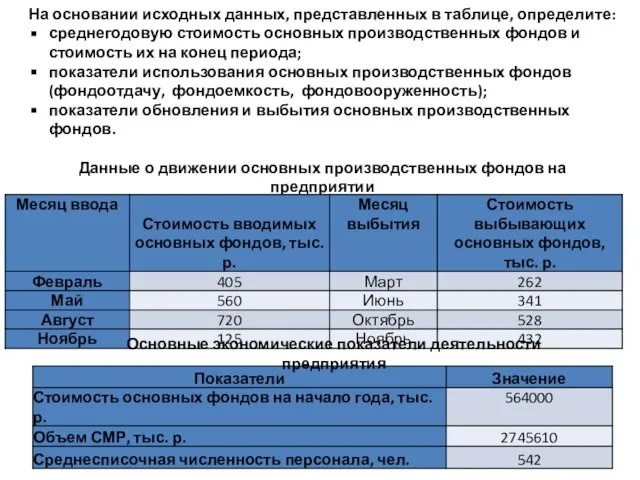

- 19. На основании исходных данных, представленных в таблице, определите: среднегодовую стоимость основных производственных фондов и стоимость их

- 21. Скачать презентацию

Слайд 2К основным фондам относятся средства производства, которые служат в течение длительного периода,

К основным фондам относятся средства производства, которые служат в течение длительного периода,

Слайд 3К основным производственным фондам относят:

здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие

К основным производственным фондам относят:

здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие

Слайд 4По характеру участия в производственном процессе основные фонды подразделяются на производственные и

По характеру участия в производственном процессе основные фонды подразделяются на производственные и

Слайд 5Непроизводственные фонды — фонды, которые непосредственно не участвуют в создании продукции и

Непроизводственные фонды — фонды, которые непосредственно не участвуют в создании продукции и

Слайд 6По степени участия в производственном процессе различают фонды активные и пассивные.

Активные фонды

По степени участия в производственном процессе различают фонды активные и пассивные.

Активные фонды

Слайд 7Первоначальная стоимость объектов основных средств предприятия на начало года составила 67 364

Первоначальная стоимость объектов основных средств предприятия на начало года составила 67 364

Слайд 8 Амортизация (от лат. amortisatio - погашение)

– это постепенное перенесение стоимости

Амортизация (от лат. amortisatio - погашение)

– это постепенное перенесение стоимости

Слайд 9Расчет суммы амортизационных отчислений объекта ОПФ за весь срок полезного использования:

А =

Расчет суммы амортизационных отчислений объекта ОПФ за весь срок полезного использования:

А =

Слайд 10Нормы амортизации устанавливаются в расчёте на год, в виде процентов от стоимости

Нормы амортизации устанавливаются в расчёте на год, в виде процентов от стоимости

Слайд 11Определите годовую сумму амортизационных отчислений и норму амортизации объекта линейным способом начисления,

Определите годовую сумму амортизационных отчислений и норму амортизации объекта линейным способом начисления,

Слайд 12Под остаточной стоимостью ОС понимается реальная их стоимость на определенную дату, исчисляемая

Под остаточной стоимостью ОС понимается реальная их стоимость на определенную дату, исчисляемая

Слайд 13Определите остаточную стоимость оборудования, если его балансовая (первоначальная) стоимость 8620 тыс. р.,

Слайд 14Среднегодовая стоимость ОФ – среднее значение показателя наличия основных фондов в течение

Среднегодовая стоимость ОФ – среднее значение показателя наличия основных фондов в течение

Слайд 15Фондоотдача показывает, сколько продукции получено на единицу основных фондов.

Фо = В

Фондоотдача показывает, сколько продукции получено на единицу основных фондов.

Фо = В

Слайд 16Фондовооруженность труда показывает стоимость ОПФ, приходящихся на одного работника:

Фв = Фсрг.

Фондовооруженность труда показывает стоимость ОПФ, приходящихся на одного работника:

Фв = Фсрг.

Слайд 17Фондоёмкость продукции – показывает, сколько основных средств требуется для производства единицы продукции.

Фе

Фондоёмкость продукции – показывает, сколько основных средств требуется для производства единицы продукции.

Фе

Слайд 18 Коэффициент обновления ОФ :

Кобн = Фввед / Фк*100%

Фввед –

Коэффициент обновления ОФ :

Кобн = Фввед / Фк*100%

Фввед –

Слайд 19На основании исходных данных, представленных в таблице, определите:

среднегодовую стоимость основных производственных фондов

На основании исходных данных, представленных в таблице, определите:

среднегодовую стоимость основных производственных фондов

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms