- Основные особенности формирования бюджетной (бухгалтерской) отчетности за 2020 год

Содержание

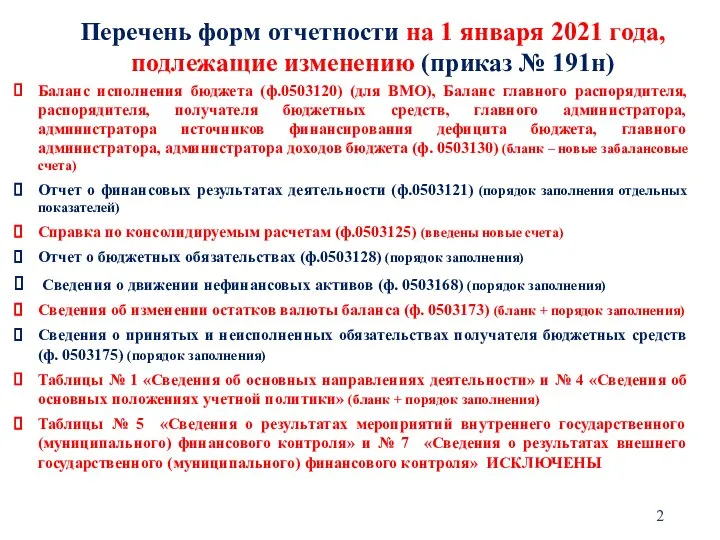

- 2. Перечень форм отчетности на 1 января 2021 года, подлежащие изменению (приказ № 191н) Баланс исполнения бюджета

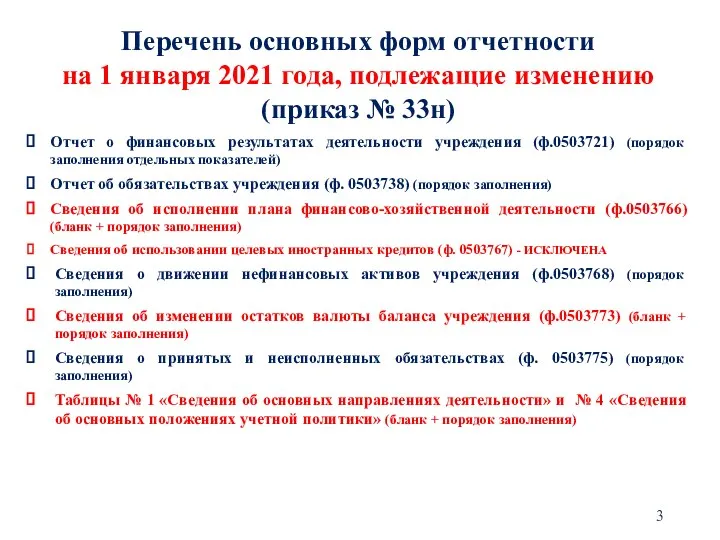

- 3. Перечень основных форм отчетности на 1 января 2021 года, подлежащие изменению (приказ № 33н) Отчет о

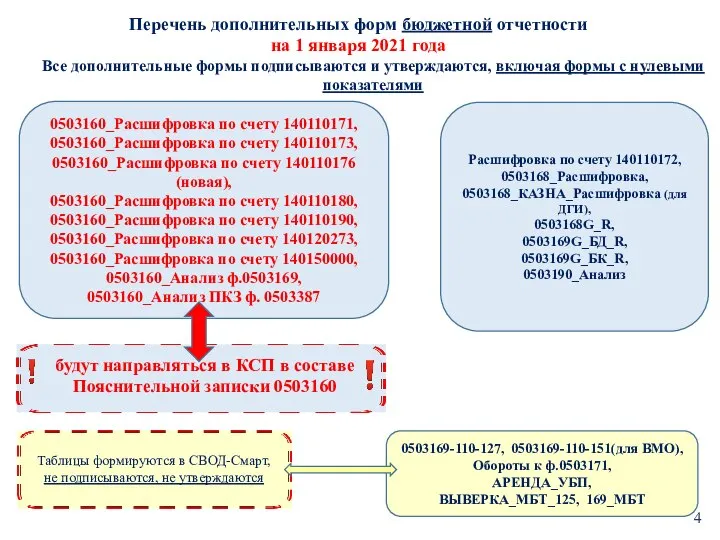

- 4. Перечень дополнительных форм бюджетной отчетности на 1 января 2021 года Все дополнительные формы подписываются и утверждаются,

- 5. Перечень дополнительных форм бюджетной отчетности на 1 января 2021 года Все дополнительные формы подписываются и утверждаются,

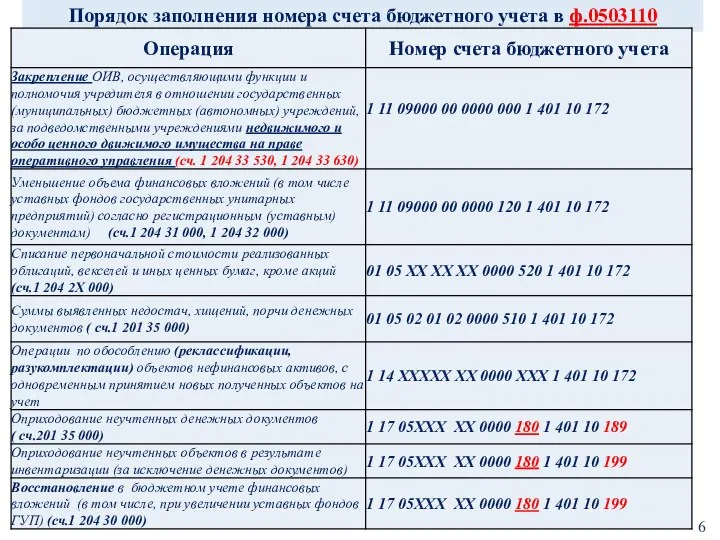

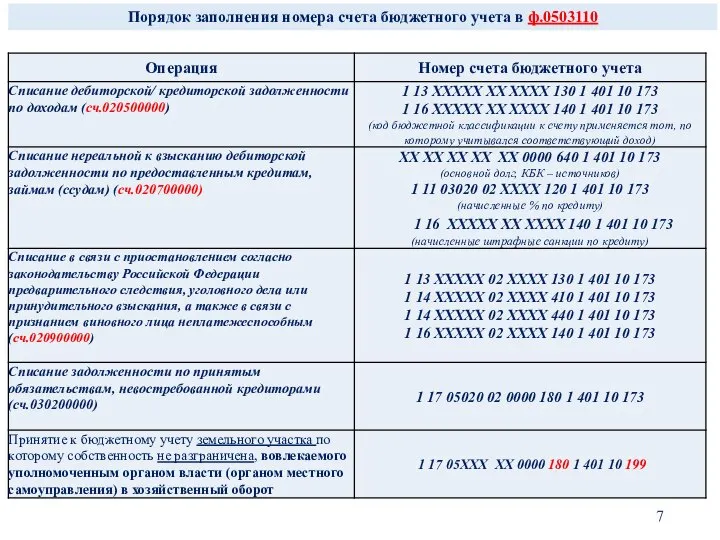

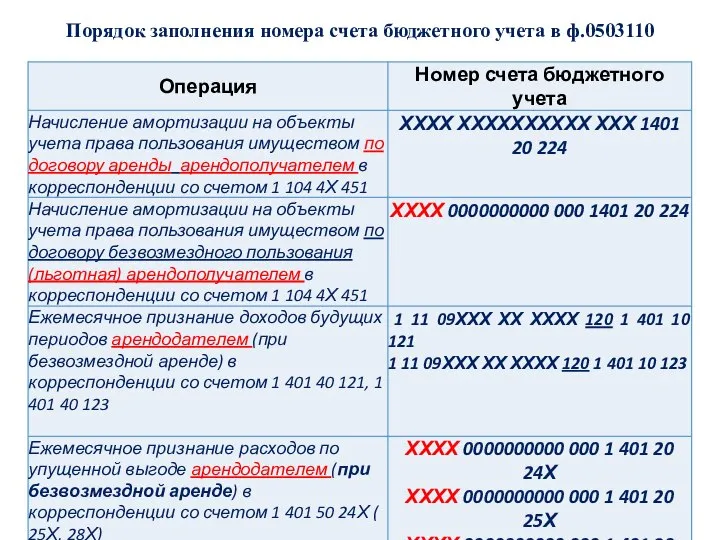

- 6. Порядок заполнения номера счета бюджетного учета в ф.0503110

- 7. Порядок заполнения номера счета бюджетного учета в ф.0503110

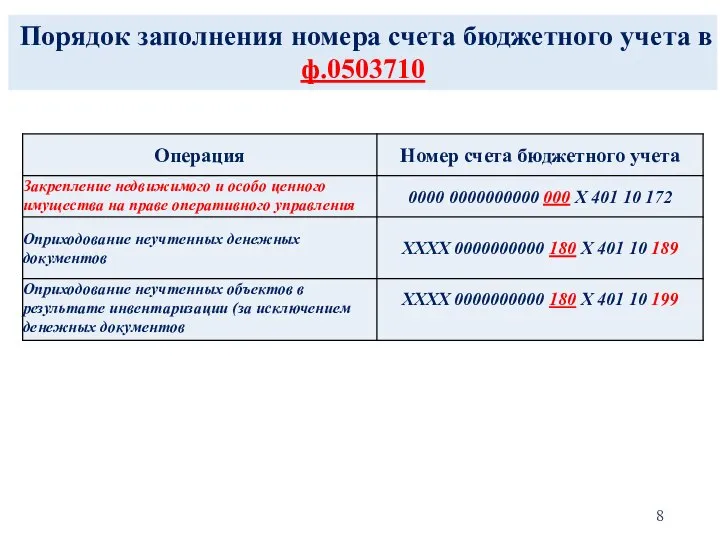

- 8. Порядок заполнения номера счета бюджетного учета в ф.0503710

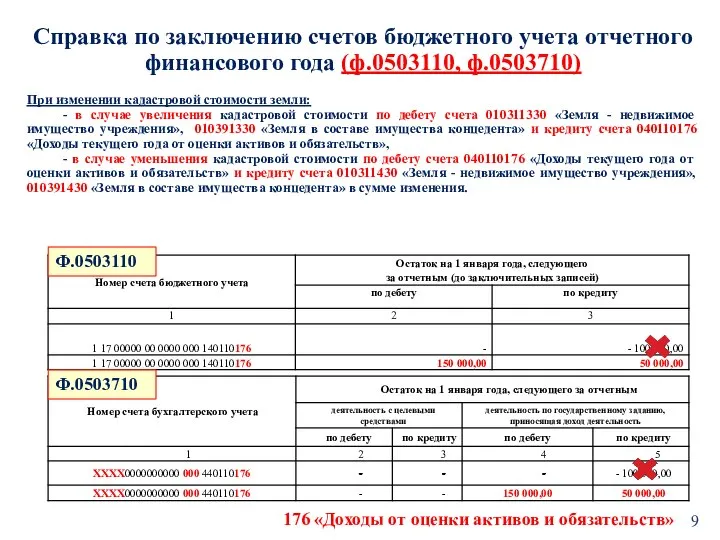

- 9. Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110, ф.0503710) При изменении кадастровой стоимости земли:

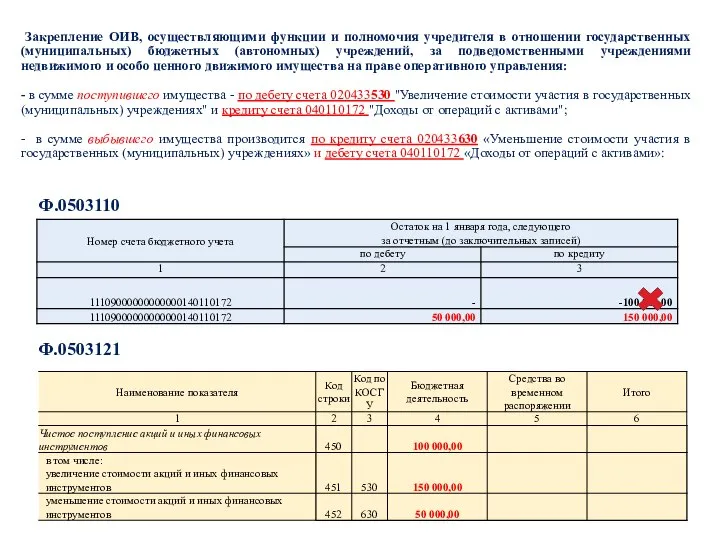

- 10. Закрепление ОИВ, осуществляющими функции и полномочия учредителя в отношении государственных (муниципальных) бюджетных (автономных) учреждений, за подведомственными

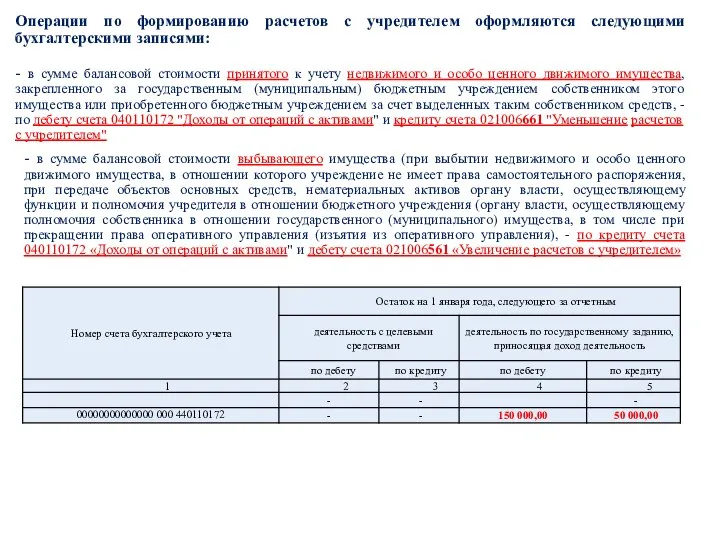

- 11. Операции по формированию расчетов с учредителем оформляются следующими бухгалтерскими записями: - в сумме балансовой стоимости принятого

- 12. Порядок заполнения номера счета бюджетного учета в ф.0503110

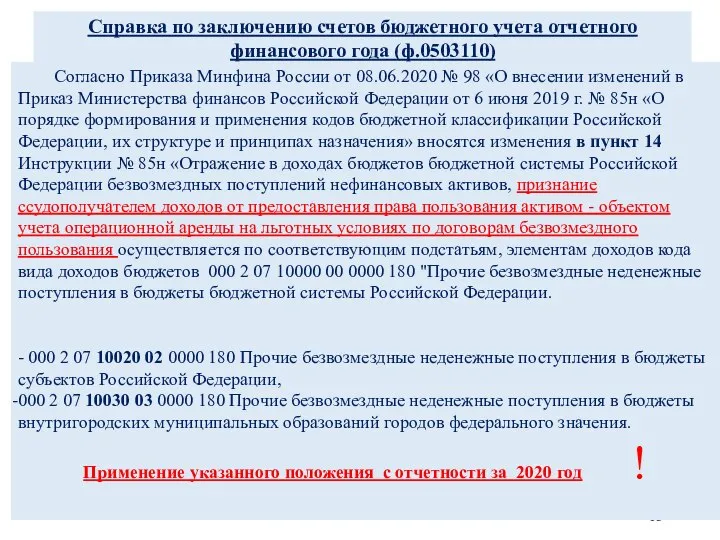

- 13. Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110) Согласно Приказа Минфина России от 08.06.2020

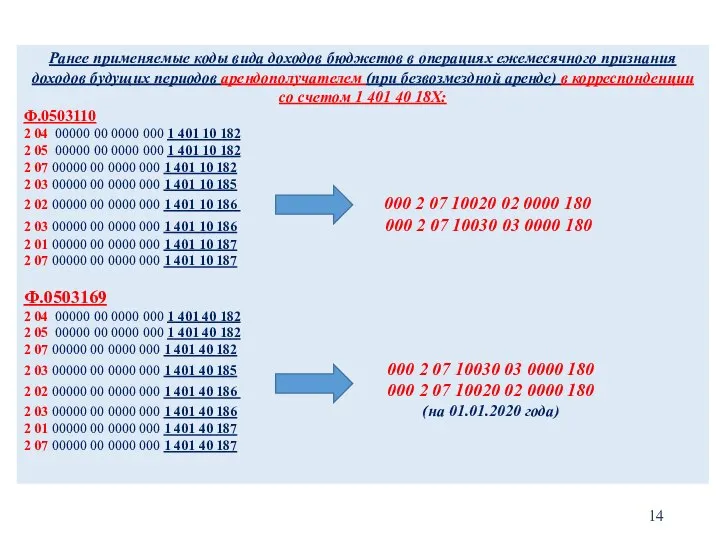

- 14. Ранее применяемые коды вида доходов бюджетов в операциях ежемесячного признания доходов будущих периодов арендополучателем (при безвозмездной

- 15. Показатели доходов в части льготной аренды должны соответствовать показателям амортизации прав пользования в части льготной аренды

- 16. Порядок отражения в учете операций по досрочному прекращению договора

- 17. В соответствии с внесением изменений в положения приказов Министерства финансов Российской Федерации от 6 декабря 2010

- 18. Порядок заполнения номера счета бюджетного учета в ф.0503110 В соответствии с положениями СГС «Основные средства»: 29.

- 19. Порядок заполнения номера счета бюджетного учета в ф.0503710 *в 5 - 14 разрядах номера счета -

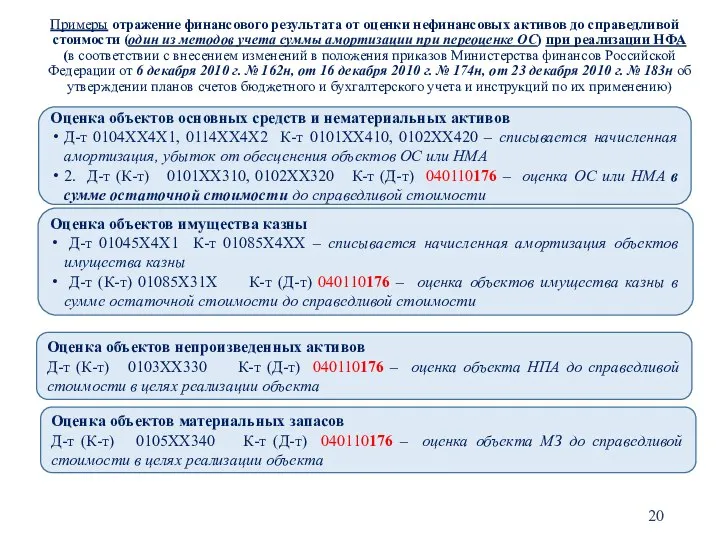

- 20. Примеры отражение финансового результата от оценки нефинансовых активов до справедливой стоимости (один из методов учета суммы

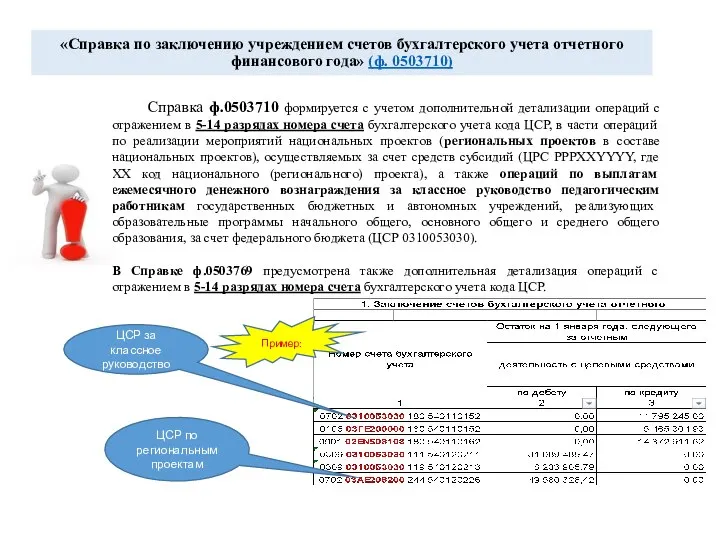

- 21. «Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года» (ф. 0503710) Справка ф.0503710 формируется с

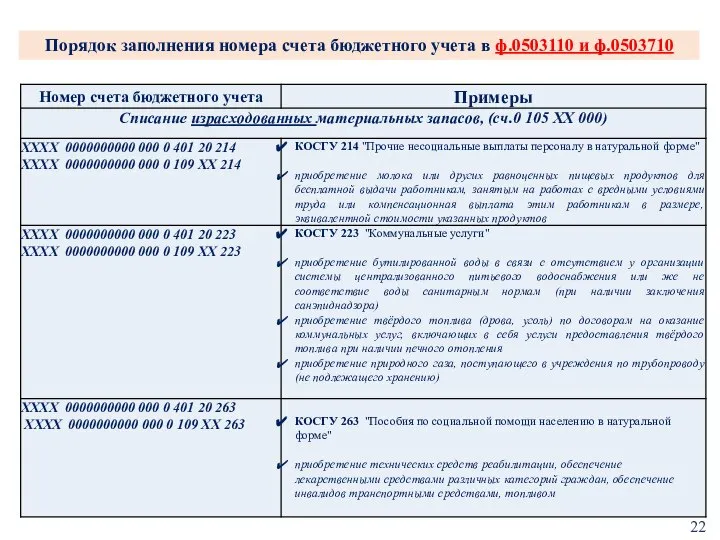

- 22. Порядок заполнения номера счета бюджетного учета в ф.0503110 и ф.0503710

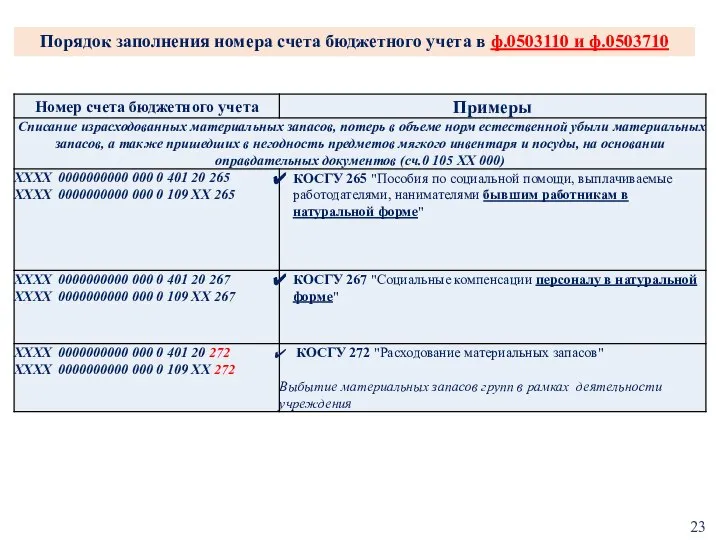

- 23. Порядок заполнения номера счета бюджетного учета в ф.0503110 и ф.0503710

- 24. Уменьшение дебиторской задолженности по доходам от принудительного изъятия в связи с уменьшением суммы денежных взысканий (штрафов,

- 25. Отчет о финансовых результатах деятельности (ф.0503121) Проектом изменений (Приказ от 16.12.2020 № 311н (находится на регистрации

- 26. «Отчет о финансовых результатах деятельности учреждения» (ф.0503721): - Из общей суммы показателей поступления нефинансовых активов, отражаемых

- 27. ф.0503128 «Отчет о бюджетных обязательствах» и ф.0503175 «Сведения о принятых и неисполненных обязательствах получателя бюджетных средств»

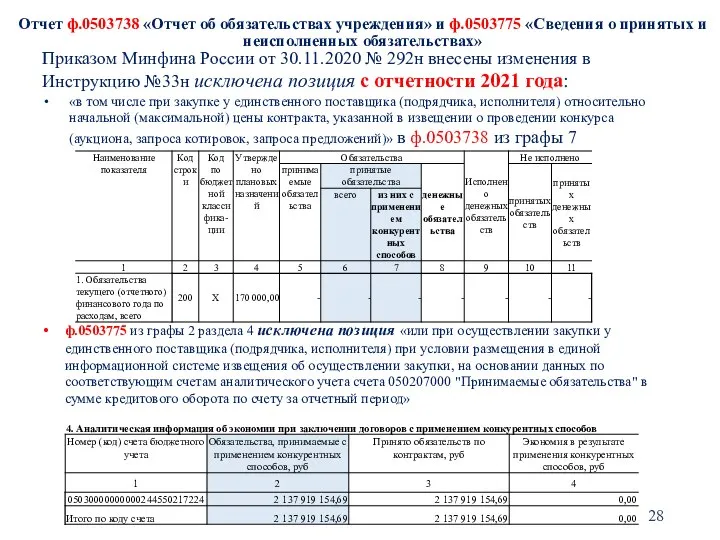

- 28. Отчет ф.0503738 «Отчет об обязательствах учреждения» и ф.0503775 «Сведения о принятых и неисполненных обязательствах» Приказом Минфина

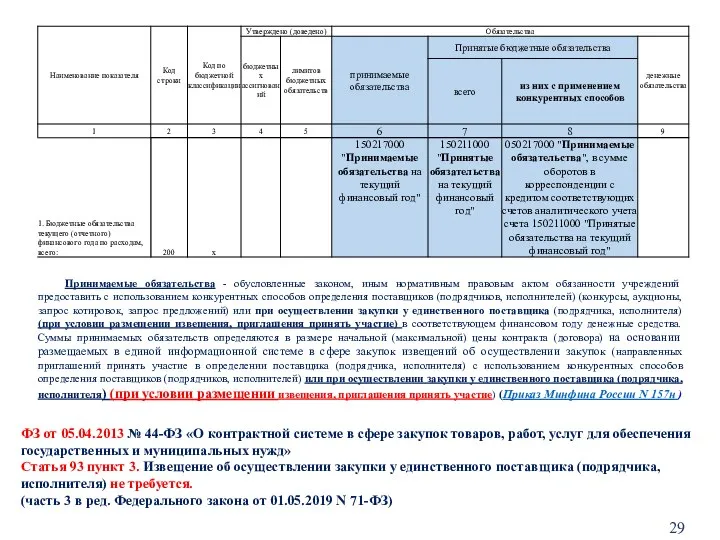

- 29. ФЗ от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения

- 30. ф.0503128 «Отчет о бюджетных обязательствах» Раздел 3 заполняется в соответствии с Законом города Москвы от 27.11.2019

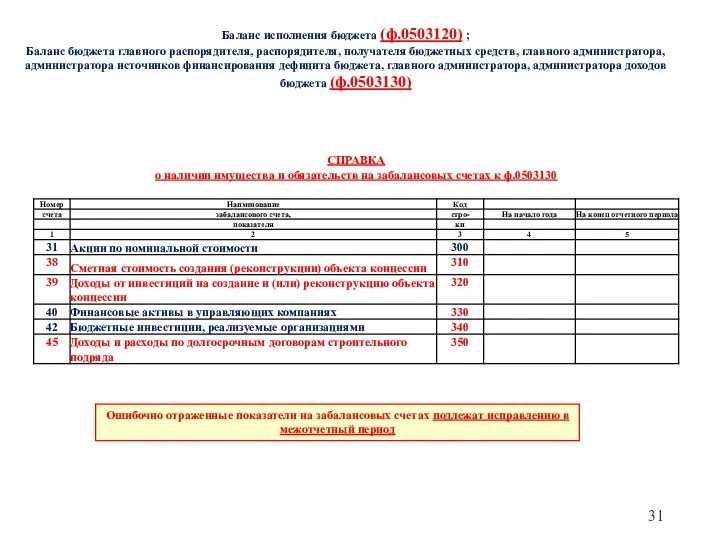

- 31. Баланс исполнения бюджета (ф.0503120) ; Баланс бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора

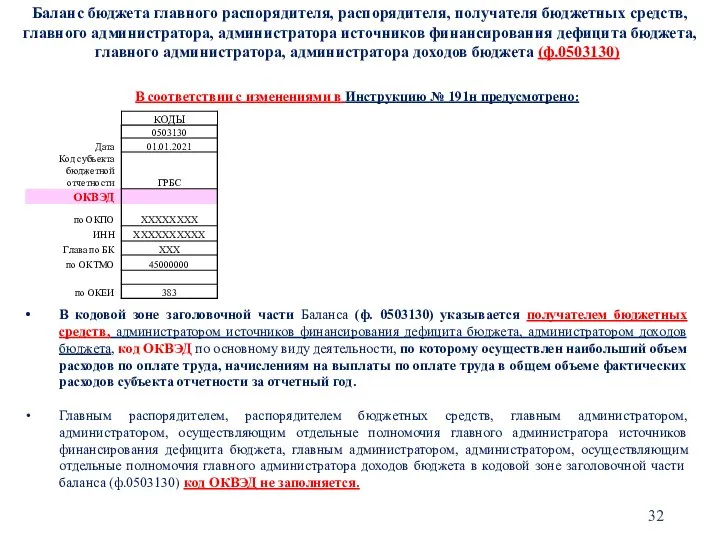

- 32. Баланс бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного

- 33. «Баланс государственного (муниципального) учреждения» (ф.0503730) : В кодовой зоне заголовочной части Баланса (ф. 0503730) учреждением указывается

- 34. Порядок формирования Пояснительной записки (ф.0503160) и Пояснительной записки (ф.0503760)

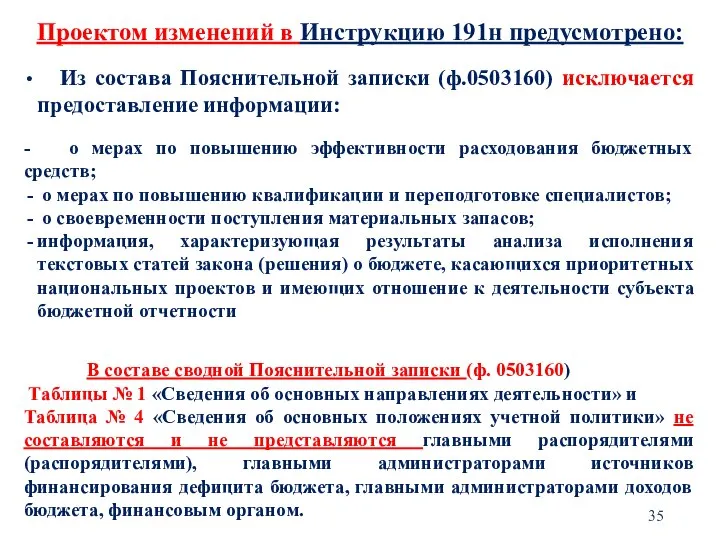

- 35. Проектом изменений в Инструкцию 191н предусмотрено: Из состава Пояснительной записки (ф.0503160) исключается предоставление информации: - о

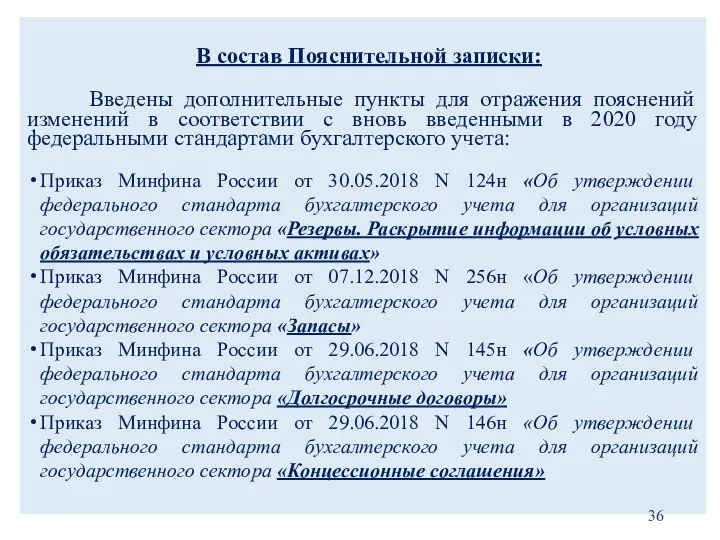

- 36. В состав Пояснительной записки: Введены дополнительные пункты для отражения пояснений изменений в соответствии с вновь введенными

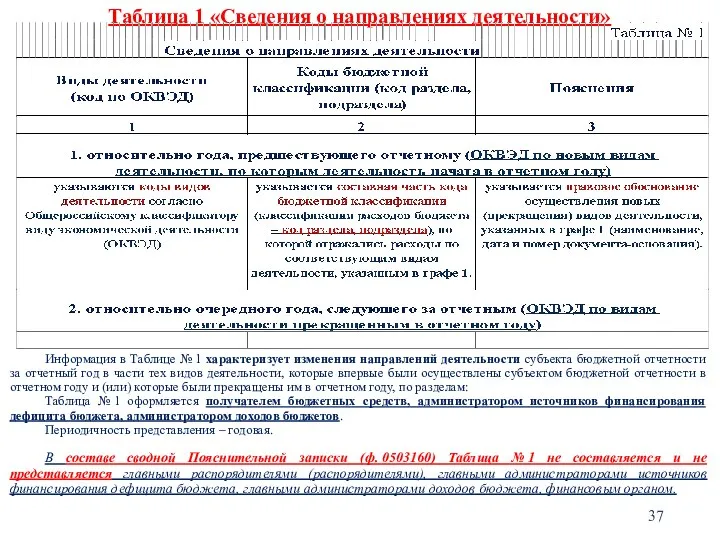

- 37. Таблица 1 «Сведения о направлениях деятельности» Информация в Таблице № 1 характеризует изменения направлений деятельности субъекта

- 38. Указывается правовое обоснование прекращения или начала вида деятельности, указанного в гр.1, в соответствии с действующими нормативными

- 39. Таблица 4 «Сведения об основных положениях учетной политики» Информация в Таблице № 4 характеризует основные положения

- 40. Информация об основных положениях учетной политики, подлежащая раскрытию в Таблице № 4 «Сведения об основных положениях

- 41. Таблица 4 «Сведения об основных положениях учетной политики учреждения» п.61 Инструкции 33н. В Таблице № 4

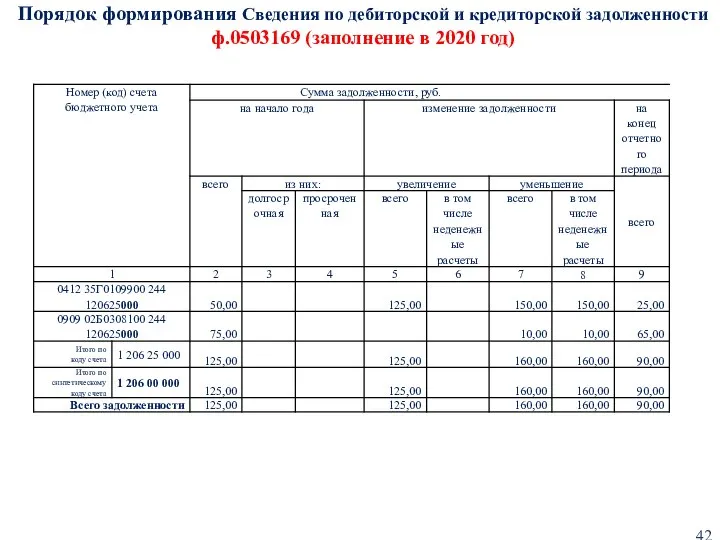

- 42. Порядок формирования Сведения по дебиторской и кредиторской задолженности ф.0503169 (заполнение в 2020 год)

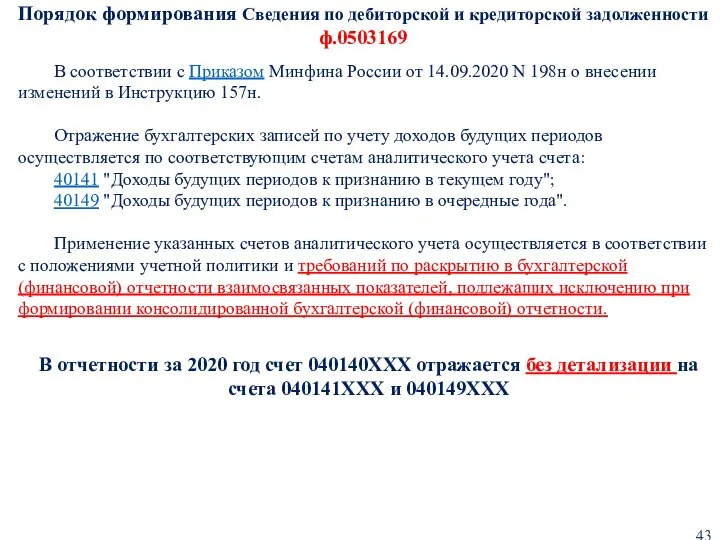

- 43. Порядок формирования Сведения по дебиторской и кредиторской задолженности ф.0503169 В отчетности за 2020 год счет 040140ХХХ

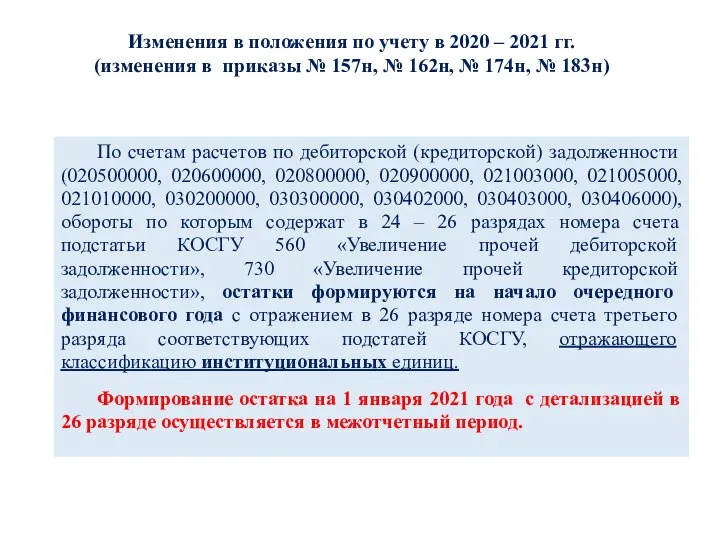

- 44. По счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000,

- 45. Порядок формирования Сведения по дебиторской и кредиторской задолженности ф.0503169 Остатки на 01.01.2021 (за 2020 год) :

- 46. Порядок формирования Сведений по дебиторской и кредиторской задолженности ф.0503169 (по состоянию на 01 июля 2021 года)

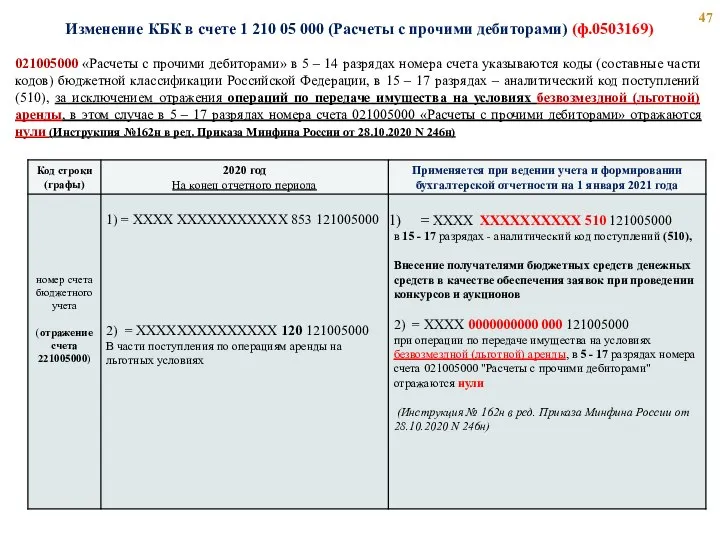

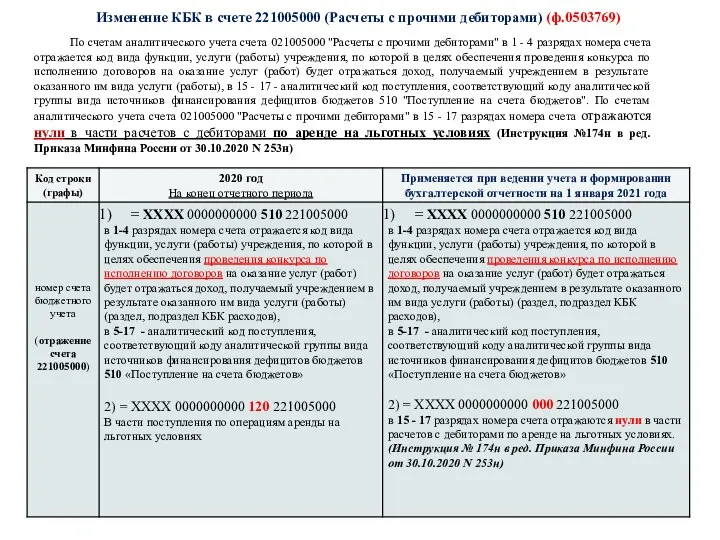

- 47. Изменение КБК в счете 1 210 05 000 (Расчеты с прочими дебиторами) (ф.0503169) 021005000 «Расчеты с

- 48. Изменение КБК в счете 221005000 (Расчеты с прочими дебиторами) (ф.0503769) По счетам аналитического учета счета 021005000

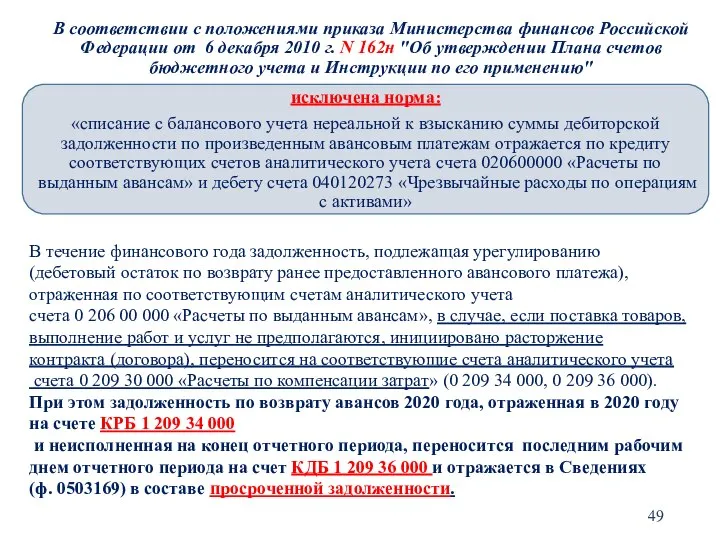

- 49. В соответствии с положениями приказа Министерства финансов Российской Федерации от 6 декабря 2010 г. N 162н

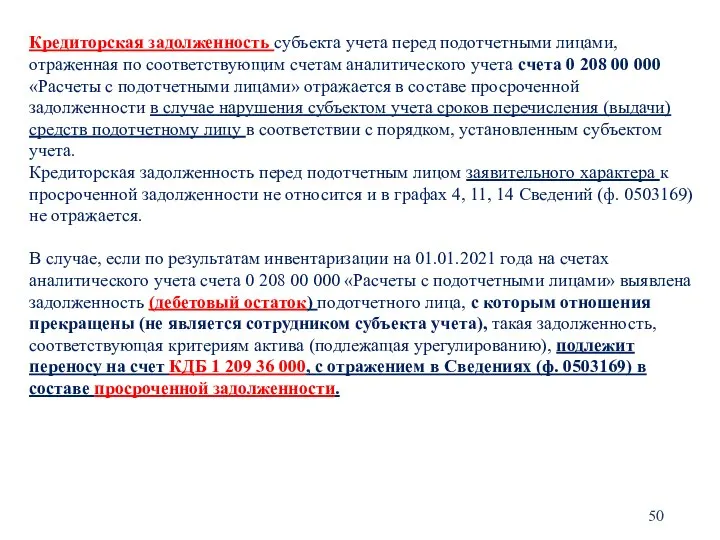

- 50. Кредиторская задолженность субъекта учета перед подотчетными лицами, отраженная по соответствующим счетам аналитического учета счета 0 208

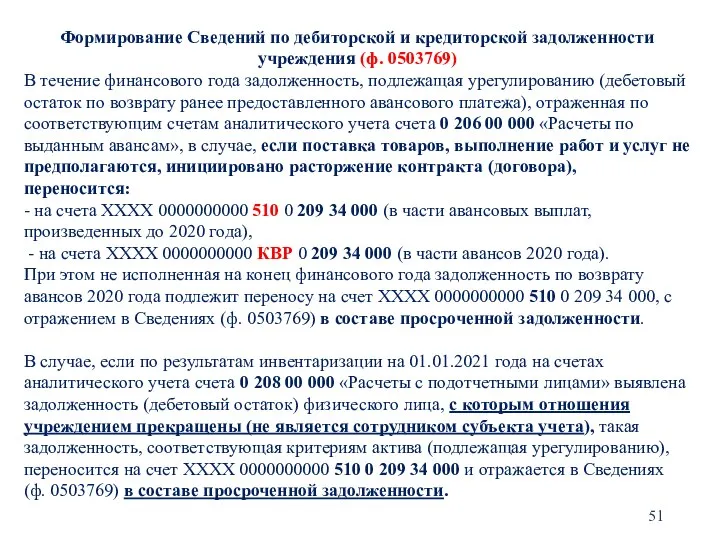

- 51. Формирование Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769) В течение финансового года задолженность, подлежащая

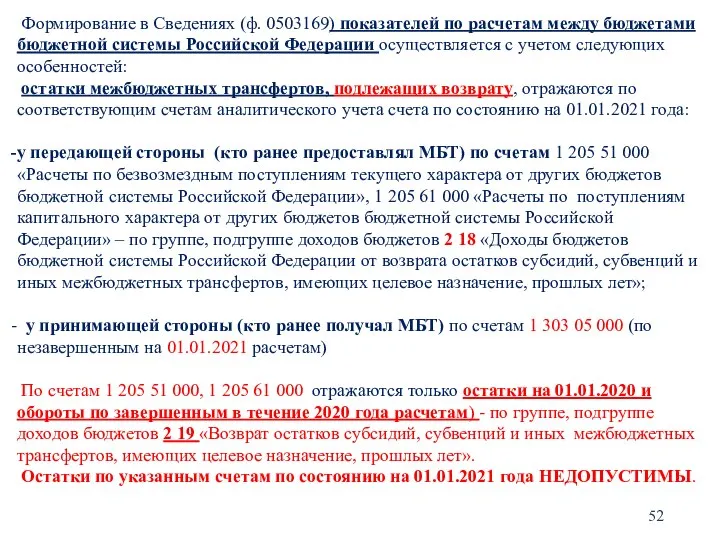

- 52. Формирование в Сведениях (ф. 0503169) показателей по расчетам между бюджетами бюджетной системы Российской Федерации осуществляется с

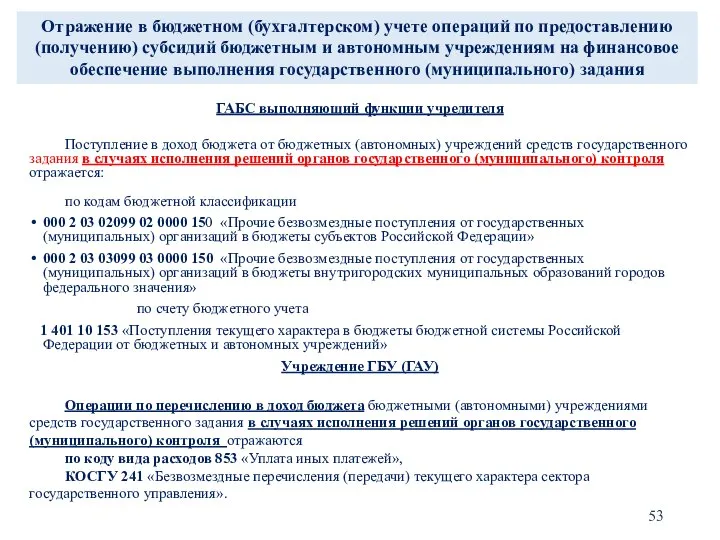

- 53. ГАБС выполняющий функции учредителя Поступление в доход бюджета от бюджетных (автономных) учреждений средств государственного задания в

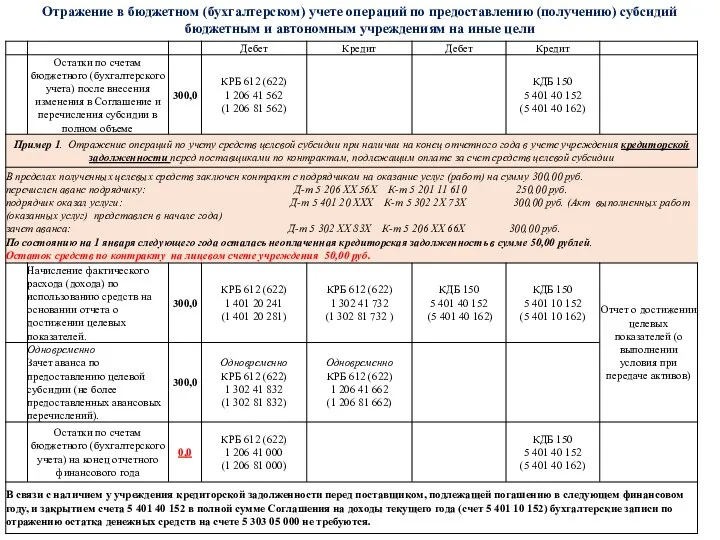

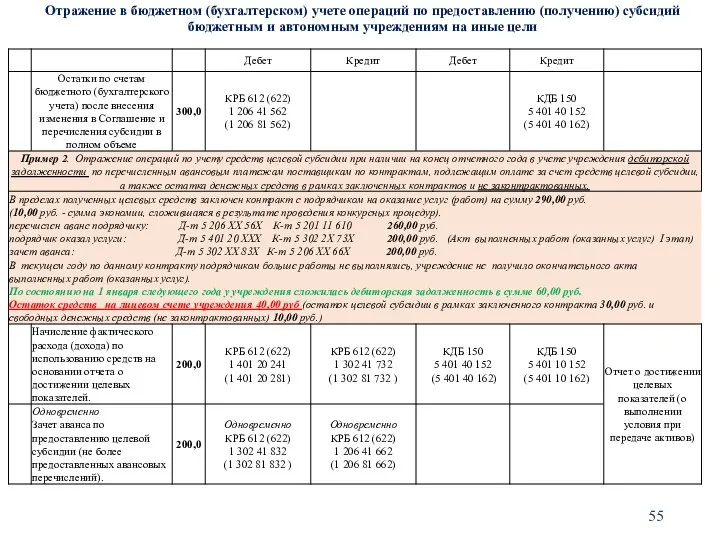

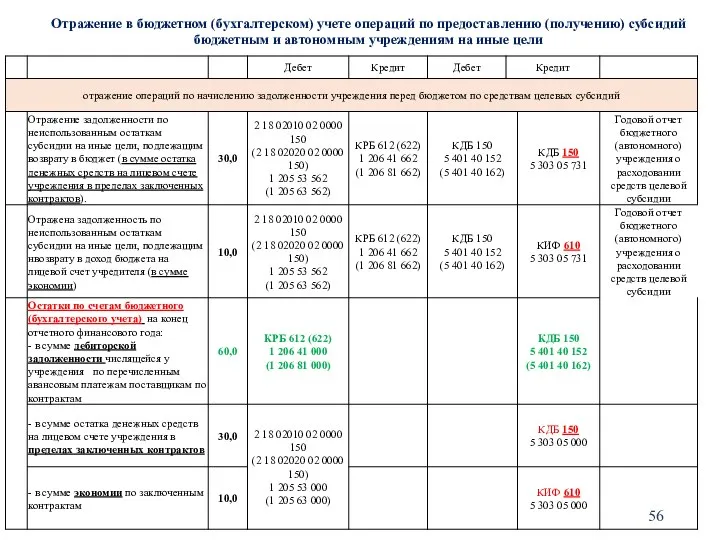

- 54. Отражение в бюджетном (бухгалтерском) учете операций по предоставлению (получению) субсидий бюджетным и автономным учреждениям на иные

- 55. Отражение в бюджетном (бухгалтерском) учете операций по предоставлению (получению) субсидий бюджетным и автономным учреждениям на иные

- 56. Отражение в бюджетном (бухгалтерском) учете операций по предоставлению (получению) субсидий бюджетным и автономным учреждениям на иные

- 57. Долгосрочная задолженность (ф.0503169) К долгосрочной задолженности относится задолженность, срок исполнения которой на отчетную дату не наступил

- 59. В составе Пояснительной записки (ф.0503160) дополнительно раскрывается информация: в раздел 4 «Анализ показателей бухгалтерской отчетности субъекта

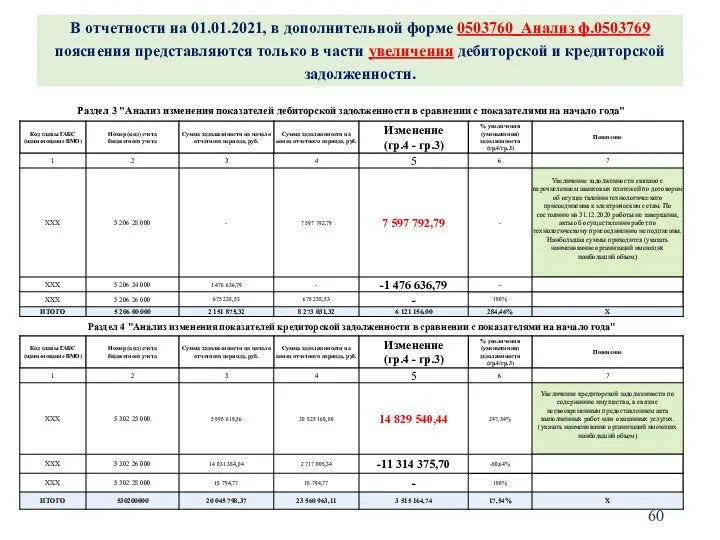

- 60. В отчетности на 01.01.2021, в дополнительной форме 0503760_Анализ ф.0503769 пояснения представляются только в части увеличения дебиторской

- 61. Дополнительные формы отчетности (0503160__Анализ ф.0503169) Графы «Пояснения» во всех Разделах форм должны быть заполнены максимально подробно

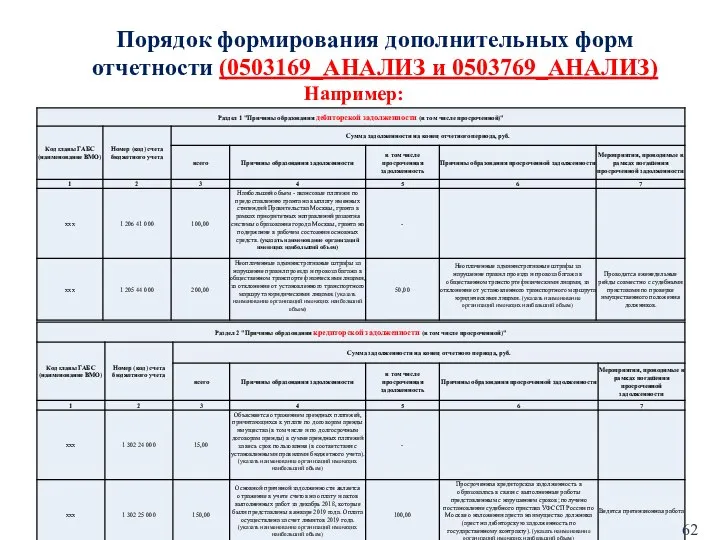

- 62. Порядок формирования дополнительных форм отчетности (0503169_АНАЛИЗ и 0503769_АНАЛИЗ) Например:

- 63. Дополнительные формы отчетности (0503760_Анализ ф.0503769) Графы «Пояснения» во всех Разделах форм должны быть заполнены максимально подробно

- 64. «Сведения по дебиторской и кредиторской задолженности учреждения» (ф.0503769) В графах 5, 7 раздела 1 Приложения (ф.

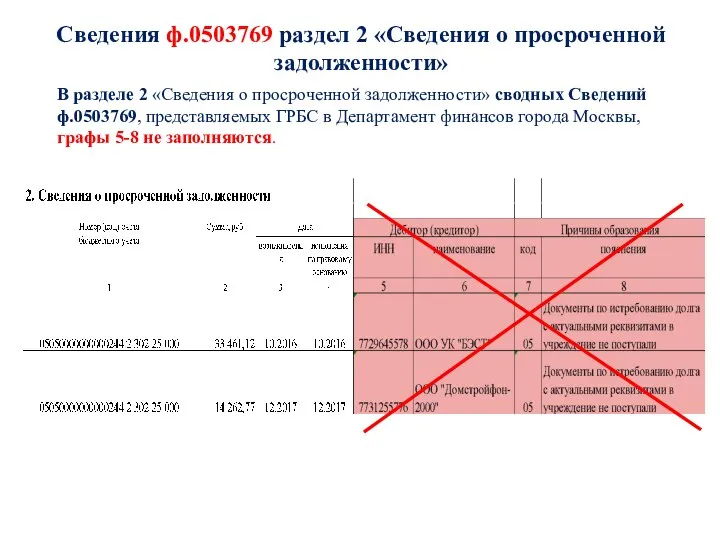

- 65. Сведения ф.0503769 раздел 2 «Сведения о просроченной задолженности» В разделе 2 «Сведения о просроченной задолженности» сводных

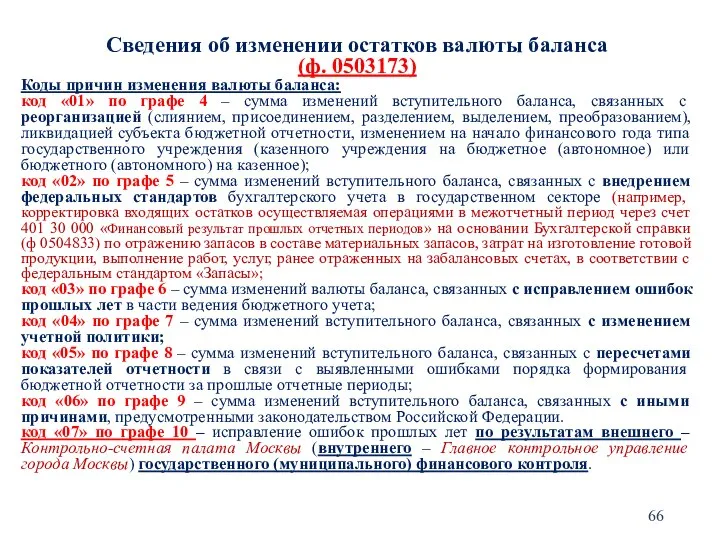

- 66. Сведения об изменении остатков валюты баланса (ф. 0503173) Коды причин изменения валюты баланса: код «01» по

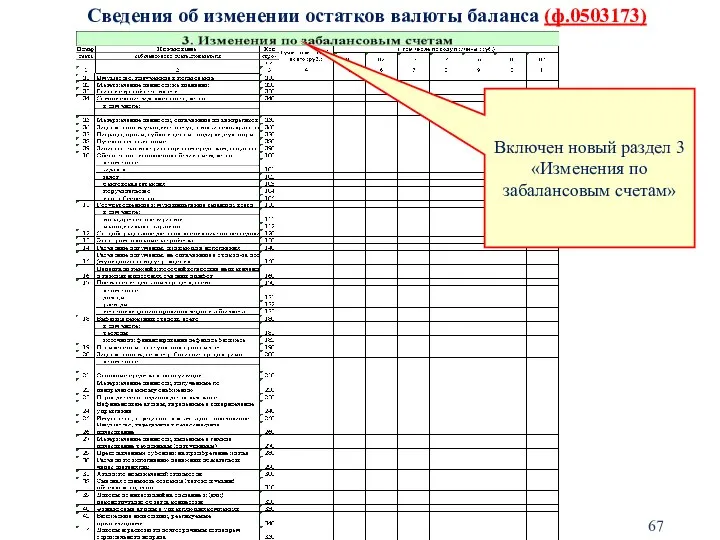

- 67. Сведения об изменении остатков валюты баланса (ф.0503173) Включен новый раздел 3 «Изменения по забалансовым счетам»

- 68. Сведения об изменении остатков валюты баланса (ф.0503173) 304.86 304.96 401.18 401.19 401.28 401.29 304.66 304.76 401.16

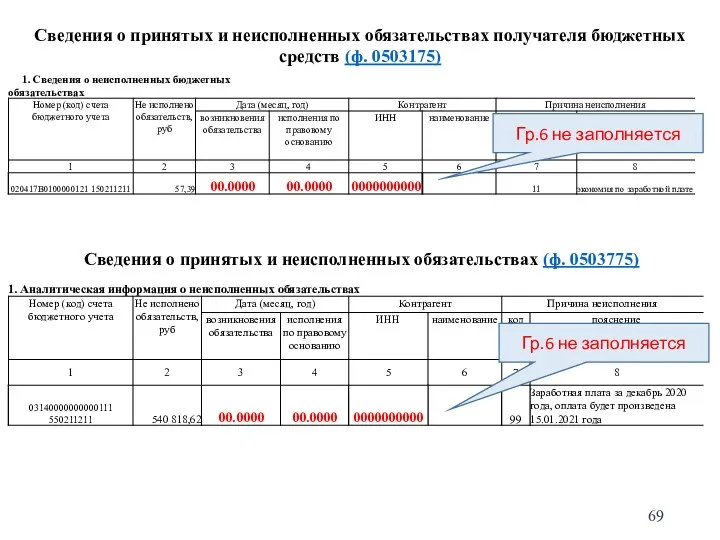

- 69. Гр.6 не заполняется Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175) Сведения о

- 70. Сведения о движении нефинансовых активов (ф. 0503168) Сведения о движении нефинансовых активов учреждения (ф. 0503768)

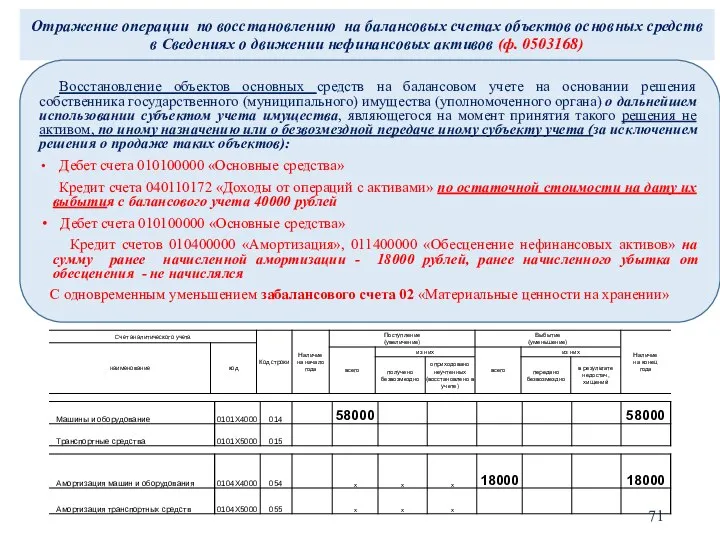

- 71. Отражение операции по восстановлению на балансовых счетах объектов основных средств в Сведениях о движении нефинансовых активов

- 72. Отражение операции по восстановлению на балансовых счетах объектов основных средств в Сведениях о движении нефинансовых активов

- 73. Отражение операции по восстановлению на балансовых счетах материальных запасов в Сведениях о движении нефинансовых активов (ф.

- 74. Отражение операции по восстановлению на балансовых счетах материальных запасов в Сведениях о движении нефинансовых активов (ф.

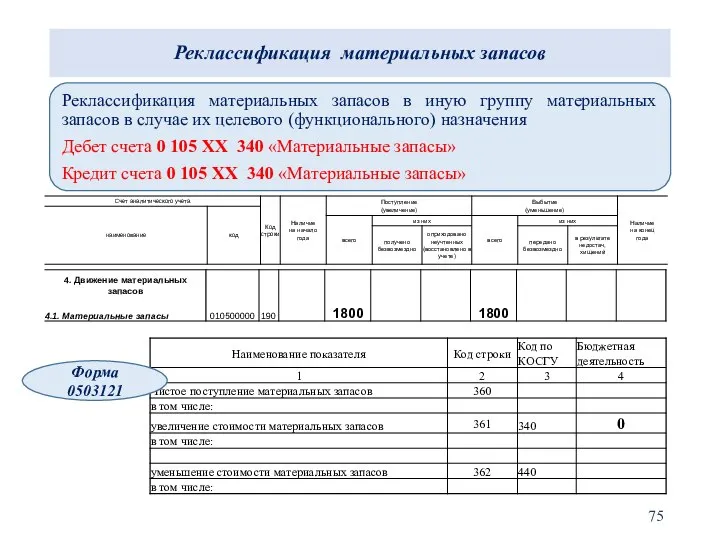

- 75. Реклассификация материальных запасов Реклассификация материальных запасов в иную группу материальных запасов в случае их целевого (функционального)

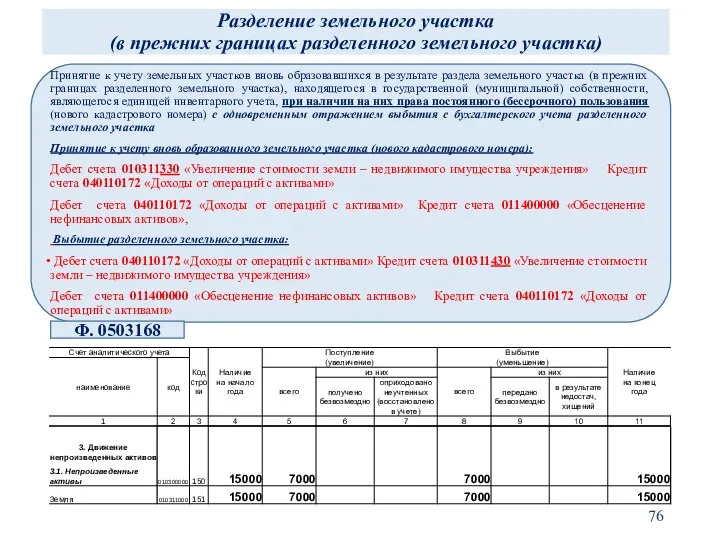

- 76. Разделение земельного участка (в прежних границах разделенного земельного участка) Принятие к учету земельных участков вновь образовавшихся

- 77. Отражение операции по восстановлению на балансовом учете материальных запасов в Сведениях о движении нефинансовых активов (ф.

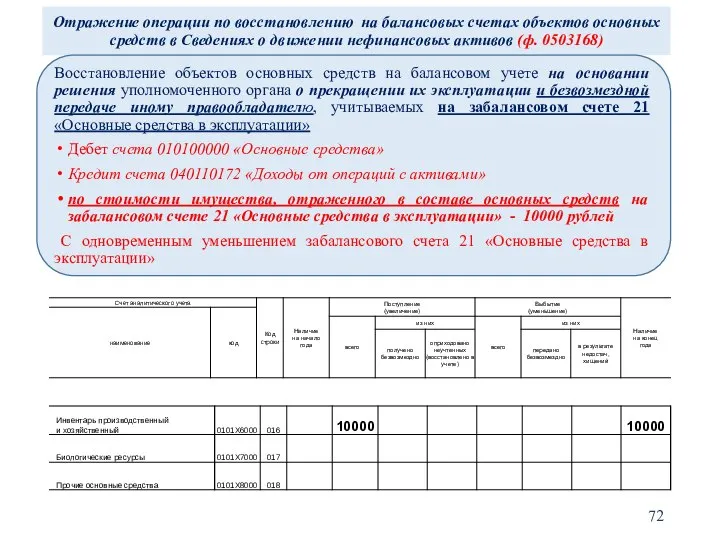

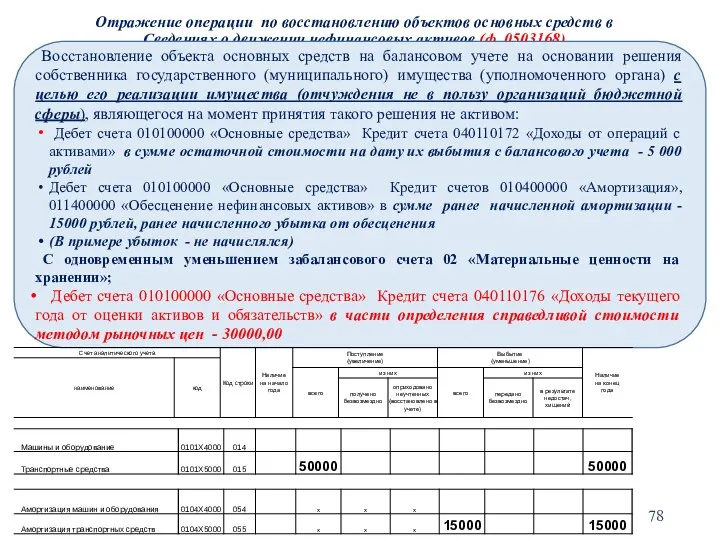

- 78. Отражение операции по восстановлению объектов основных средств в Сведениях о движении нефинансовых активов (ф. 0503168) Восстановление

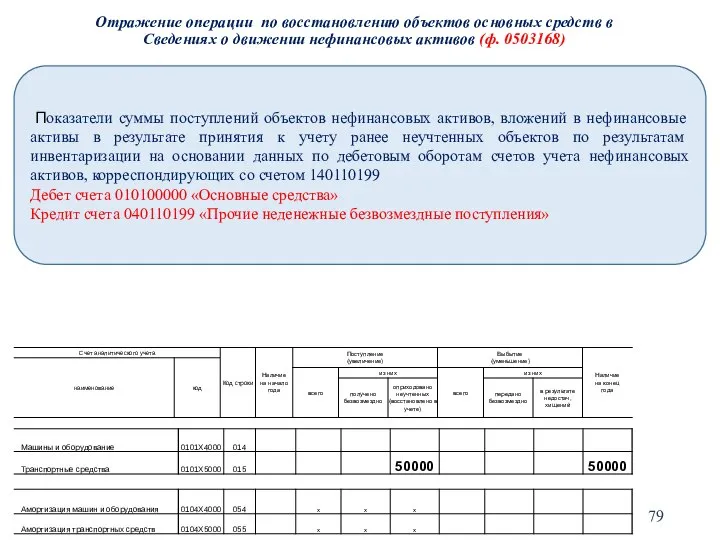

- 79. Отражение операции по восстановлению объектов основных средств в Сведениях о движении нефинансовых активов (ф. 0503168) Показатели

- 80. Признание расходами текущего финансового года произведенных капитальных вложений в объекты основных средств и нематериальных активов, связанных

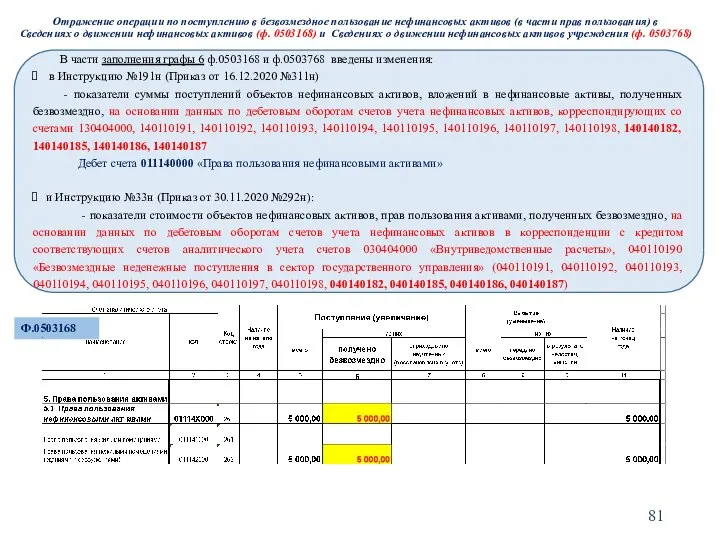

- 81. Отражение операции по поступлению в безвозмездное пользование нефинансовых активов (в части прав пользования) в Сведениях о

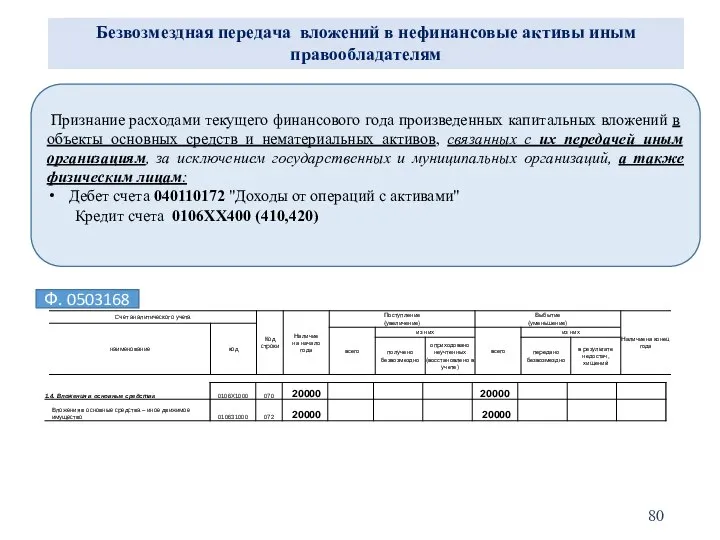

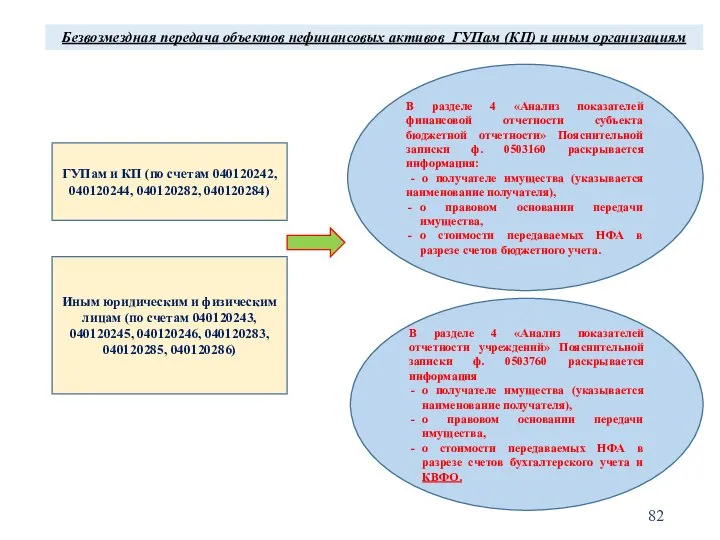

- 82. Безвозмездная передача объектов нефинансовых активов ГУПам (КП) и иным организациям ГУПам и КП (по счетам 040120242,

- 83. Порядок формирования ф.0503766 «Сведения об исполнении плана финансово-хозяйственной деятельности» за 2020 год

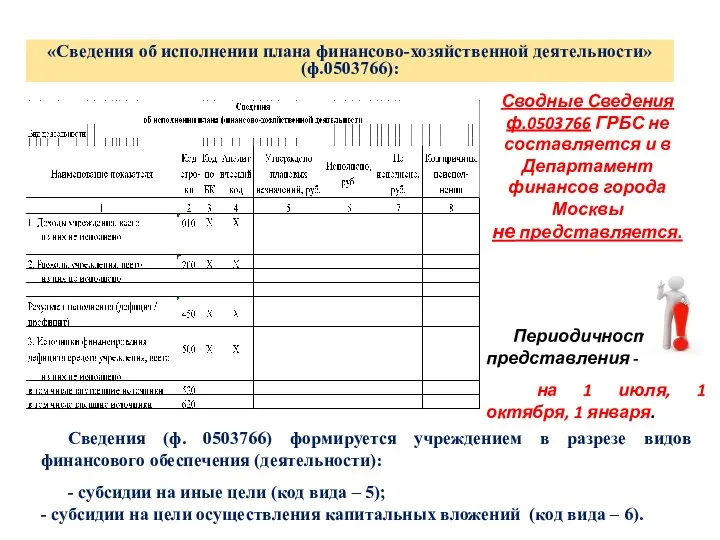

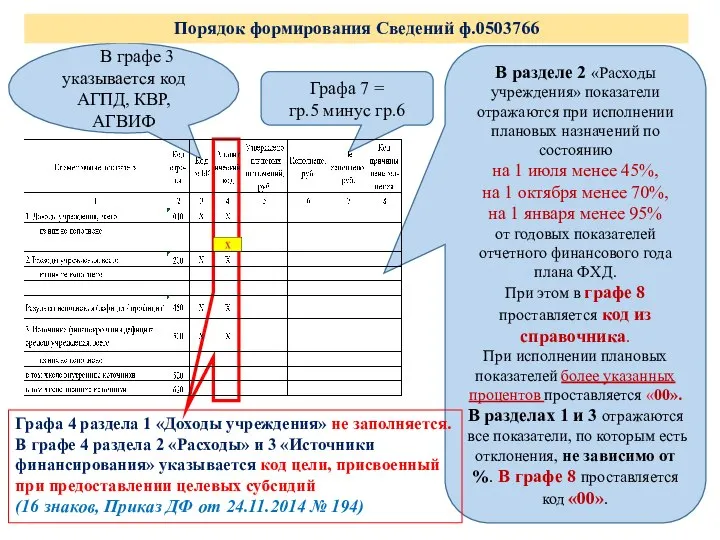

- 84. «Сведения об исполнении плана финансово-хозяйственной деятельности» (ф.0503766): Периодичность представления - на 1 июля, 1 октября, 1

- 85. В разделе 2 «Расходы учреждения» показатели отражаются при исполнении плановых назначений по состоянию на 1 июля

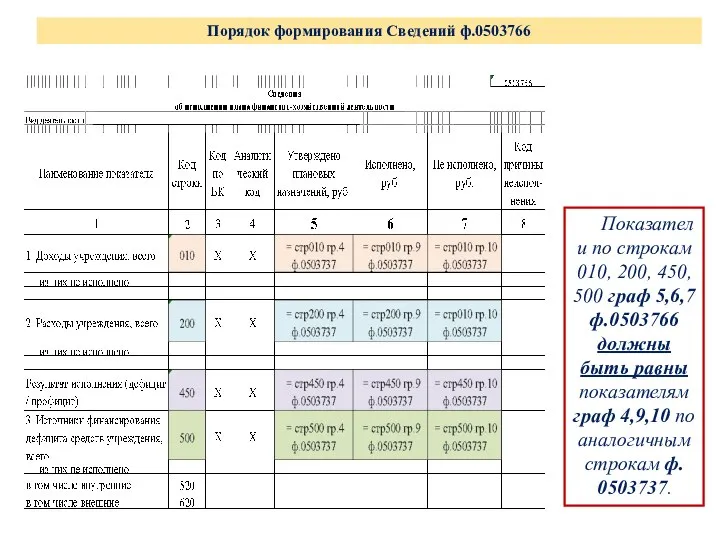

- 86. Показатели по строкам 010, 200, 450, 500 граф 5,6,7 ф.0503766 должны быть равны показателям граф 4,9,10

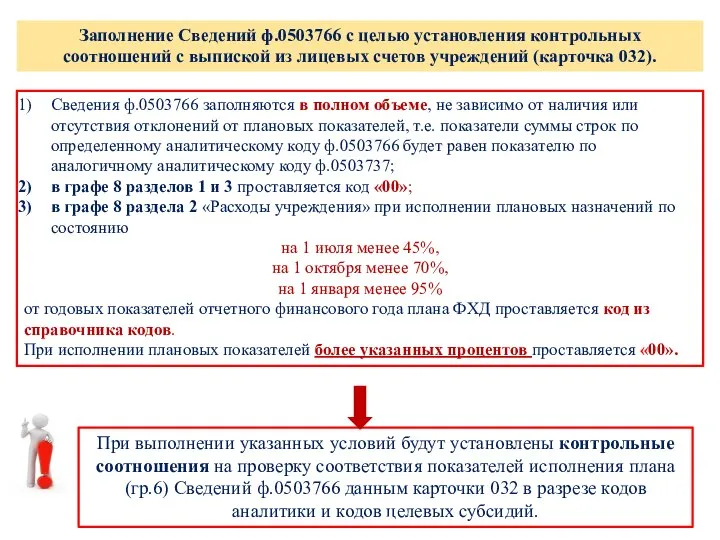

- 87. Заполнение Сведений ф.0503766 с целью установления контрольных соотношений с выпиской из лицевых счетов учреждений (карточка 032).

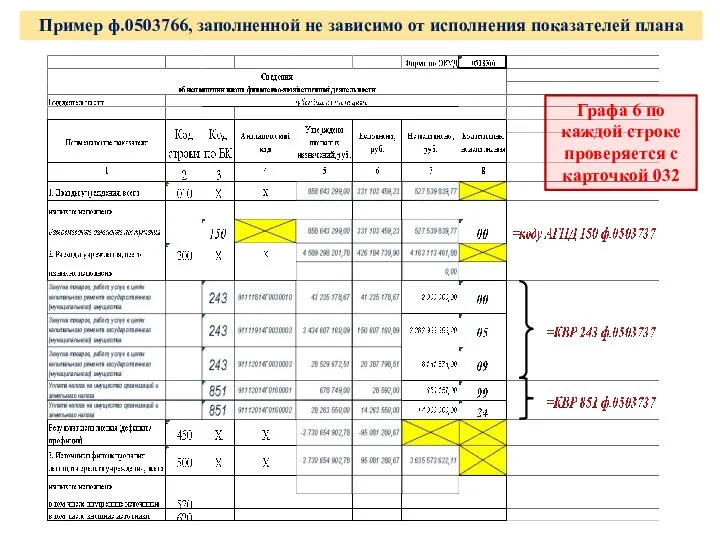

- 88. Пример ф.0503766, заполненной не зависимо от исполнения показателей плана Графа 6 по каждой строке проверяется с

- 89. Справки по консолидируемым расчетам форма 0503125

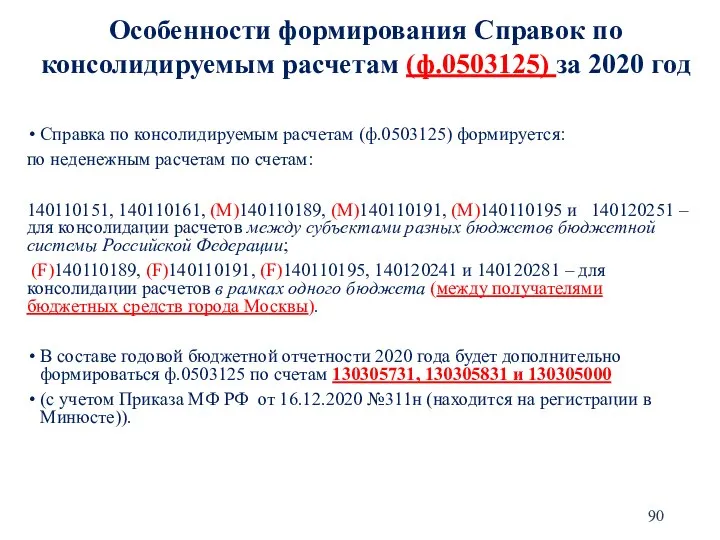

- 90. Справка по консолидируемым расчетам (ф.0503125) формируется: по неденежным расчетам по счетам: 140110151, 140110161, (M)140110189, (M)140110191, (M)140110195

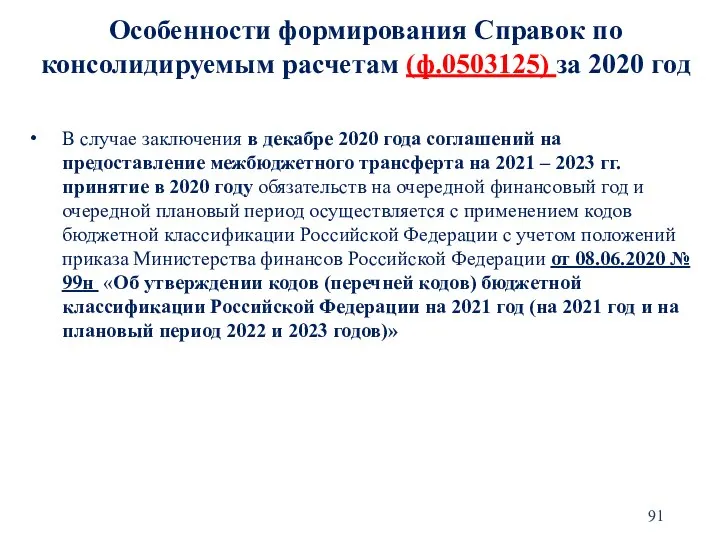

- 91. В случае заключения в декабре 2020 года соглашений на предоставление межбюджетного трансферта на 2021 – 2023

- 92. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта другому бюджету бюджетной системы РФ с

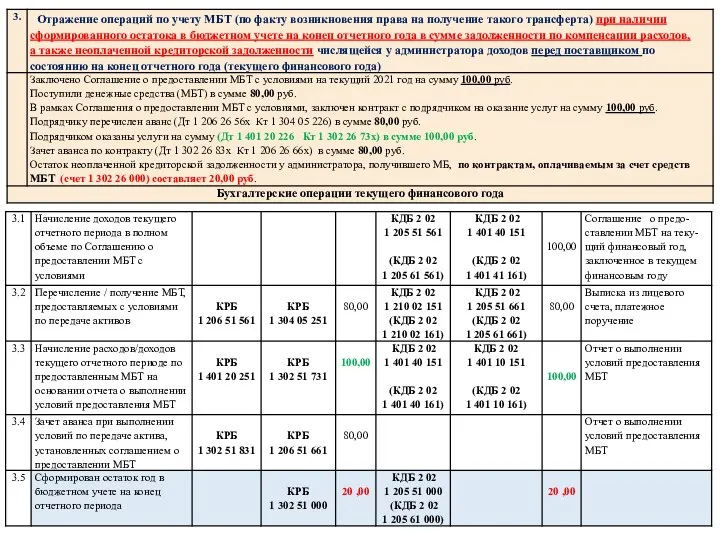

- 93. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с условиями по передаче активов

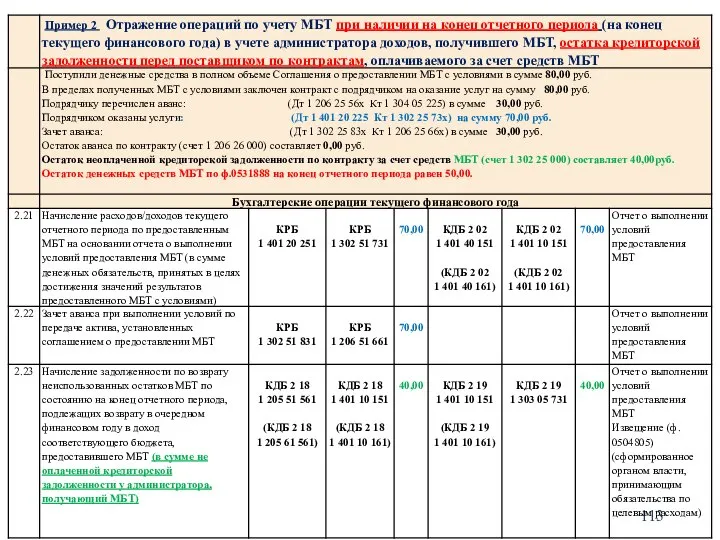

- 94. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с условиями по передаче активов

- 95. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с условиями по передаче активов

- 96. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с условиями по передаче активов

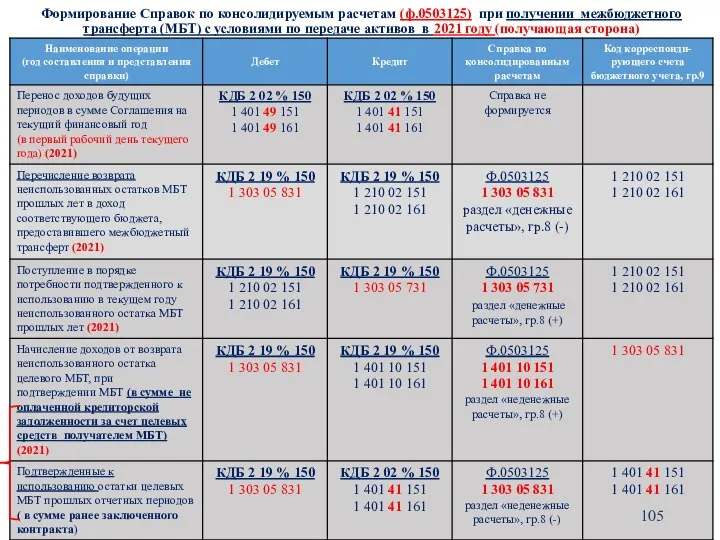

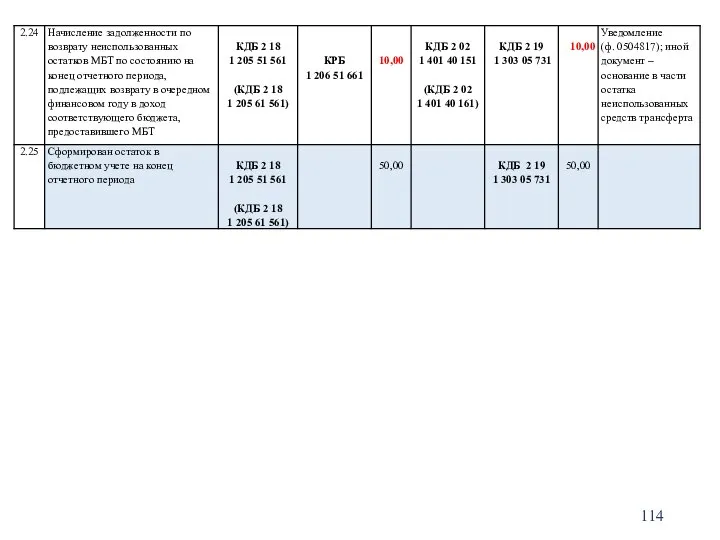

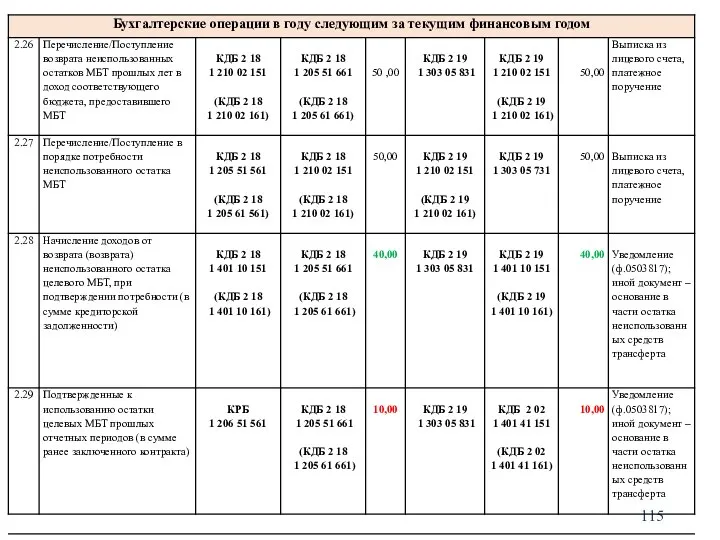

- 97. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта от другого бюджета бюджетной системы РФ

- 98. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по передаче активов

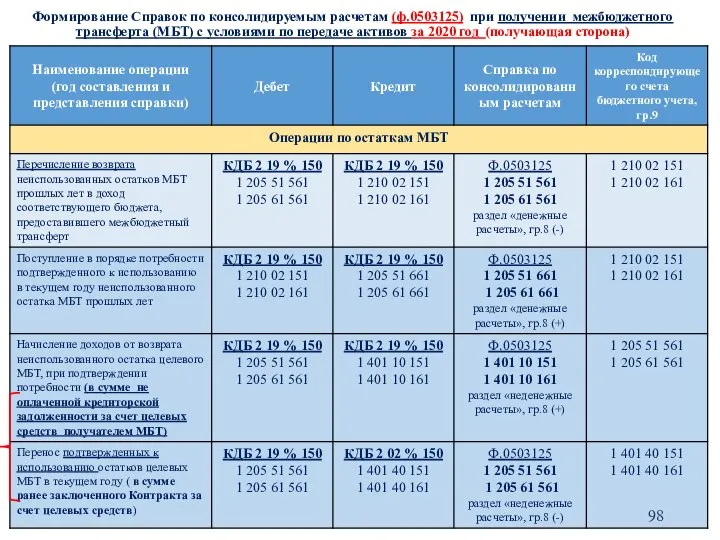

- 99. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по передаче активов

- 100. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по передаче активов

- 101. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по передаче активов

- 102. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по передаче активов

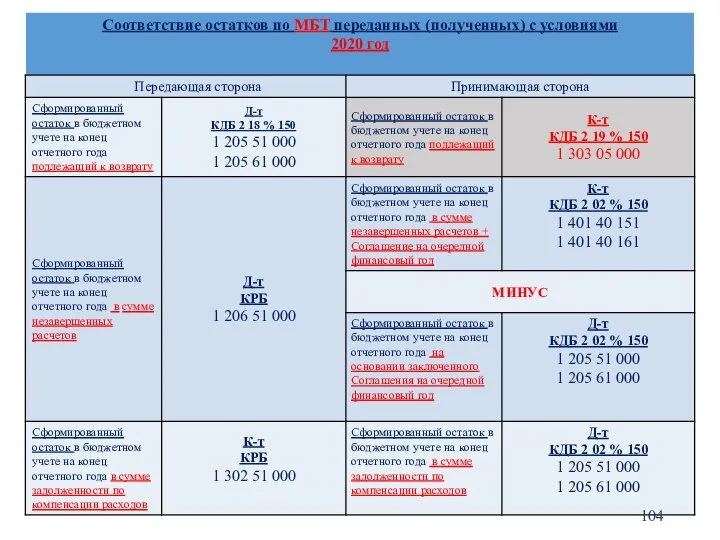

- 103. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по передаче активов

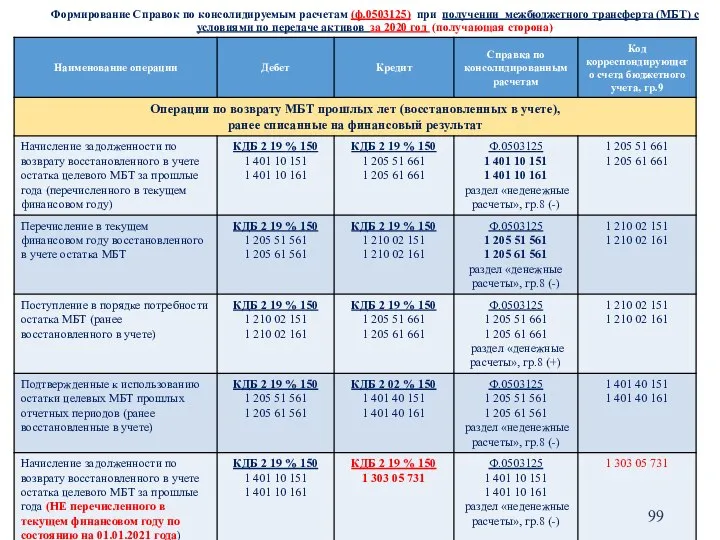

- 105. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по передаче активов

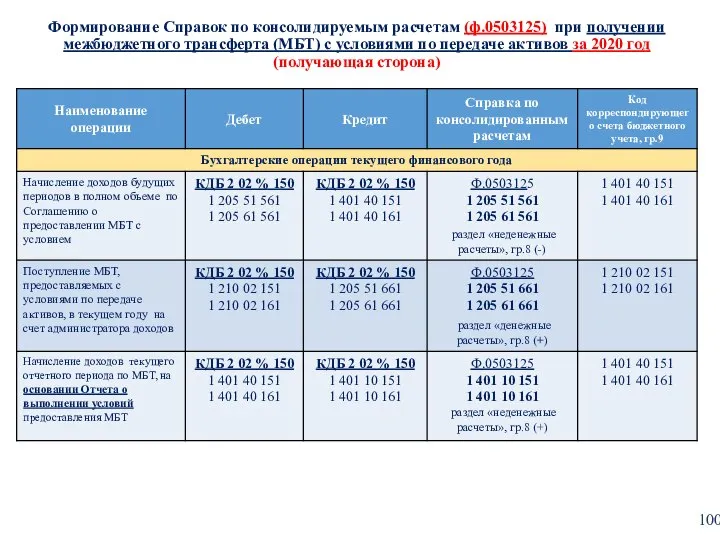

- 106. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта другому бюджету бюджетной системы РФ без

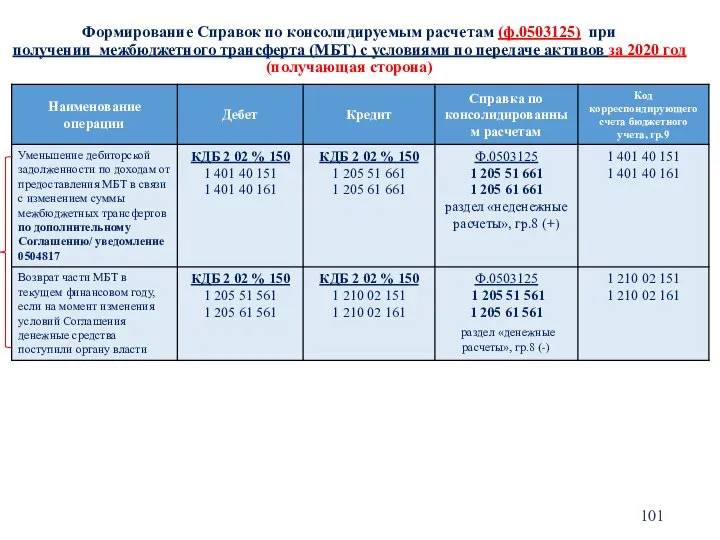

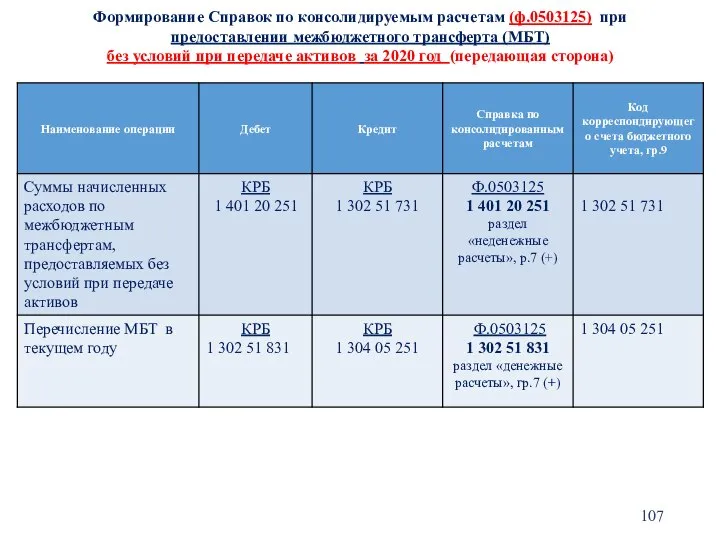

- 107. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) без условий при передаче активов

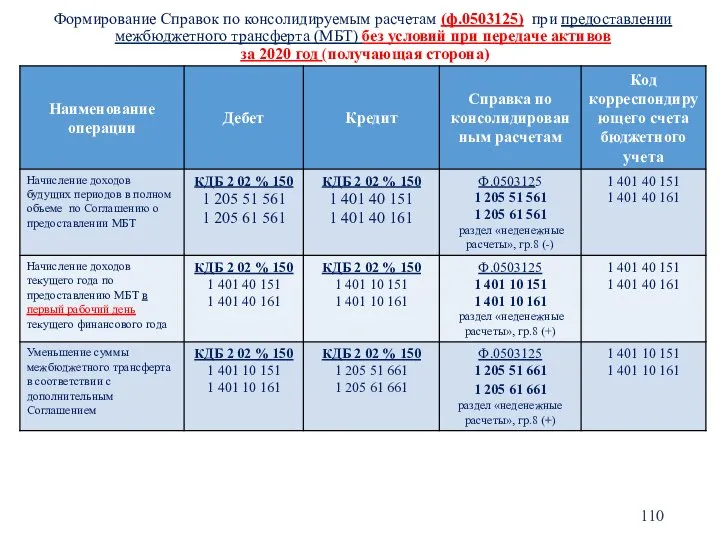

- 108. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта от другого бюджета бюджетной системы РФ

- 109. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) без условий при передаче активов

- 110. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) без условий при передаче активов

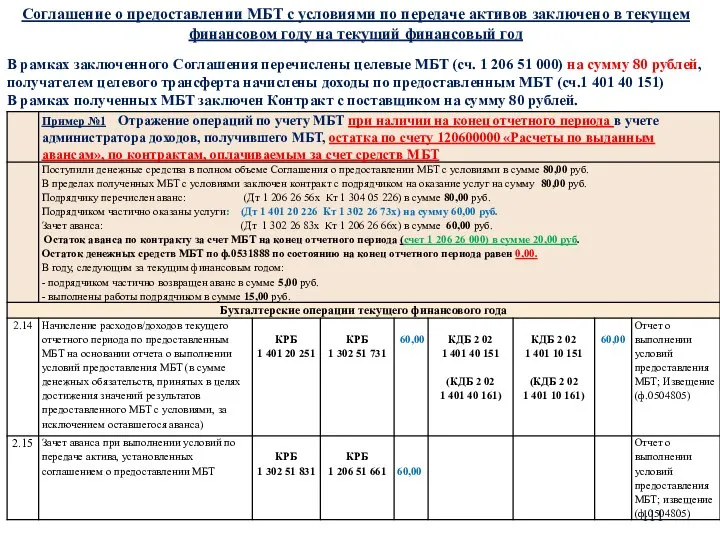

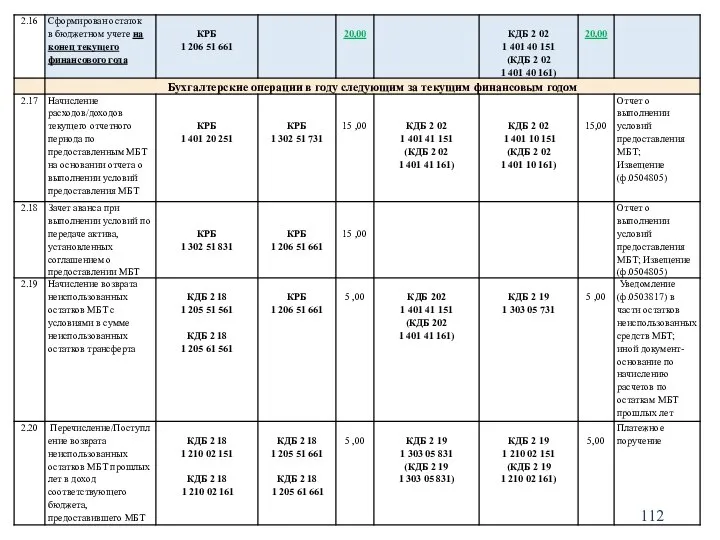

- 111. Соглашение о предоставлении МБТ с условиями по передаче активов заключено в текущем финансовом году на текущий

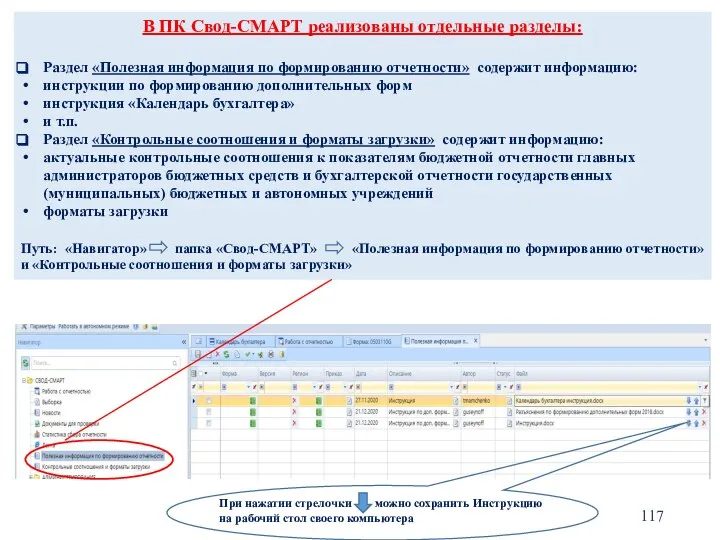

- 117. В ПК Свод-СМАРТ реализованы отдельные разделы: Раздел «Полезная информация по формированию отчетности» содержит информацию: инструкции по

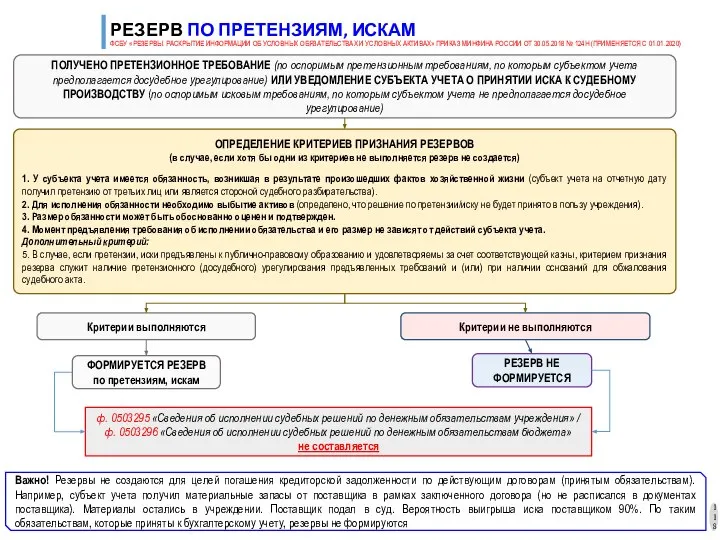

- 118. РЕЗЕРВ ПО ПРЕТЕНЗИЯМ, ИСКАМ ФСБУ «РЕЗЕРВЫ. РАСКРЫТИЕ ИНФОРМАЦИИ ОБ УСЛОВНЫХ ОБЯЗАТЕЛЬСТВАХ И УСЛОВНЫХ АКТИВАХ» ПРИКАЗ МИНФИНА

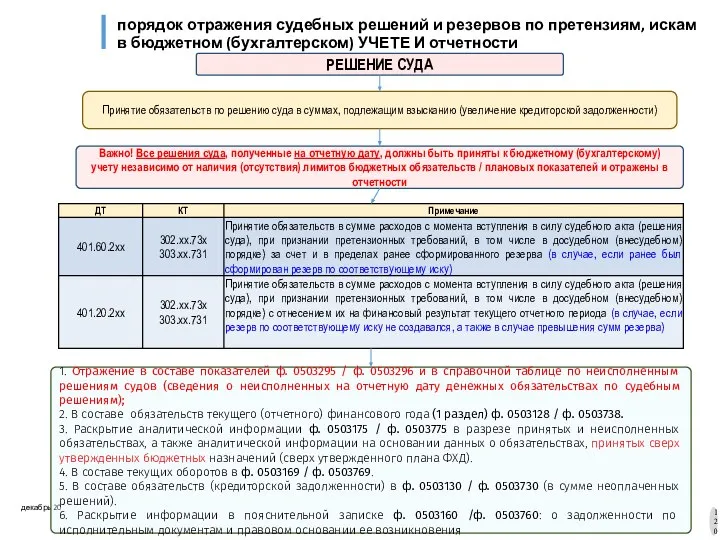

- 119. порядок отражения судебных решений и резервов по претензиям, искам в бюджетном (бухгалтерском) УЧЕТЕ И отчетности РЕЗЕРВ

- 120. порядок отражения судебных решений и резервов по претензиям, искам в бюджетном (бухгалтерском) УЧЕТЕ И отчетности РЕШЕНИЕ

- 121. Изменения в Плане счетов по учету Нематериальных активов с 2021 года

- 122. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

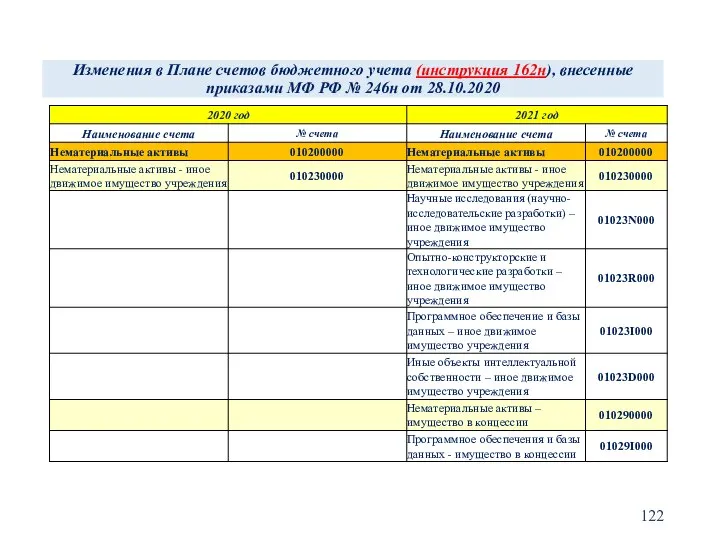

- 123. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

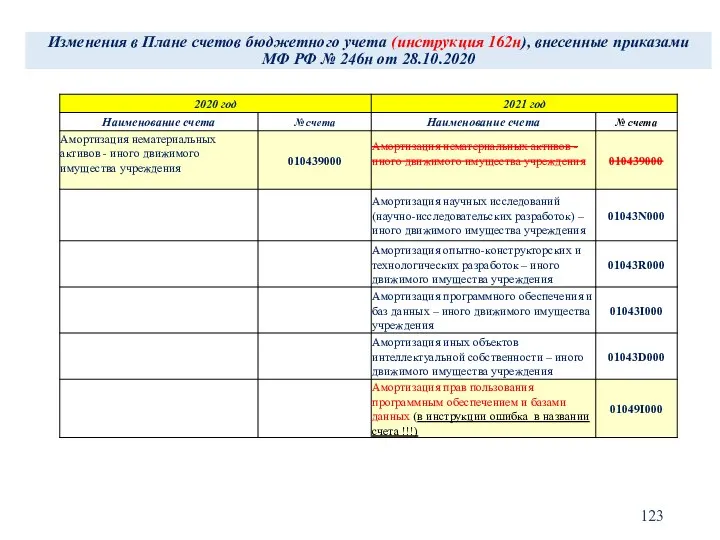

- 124. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

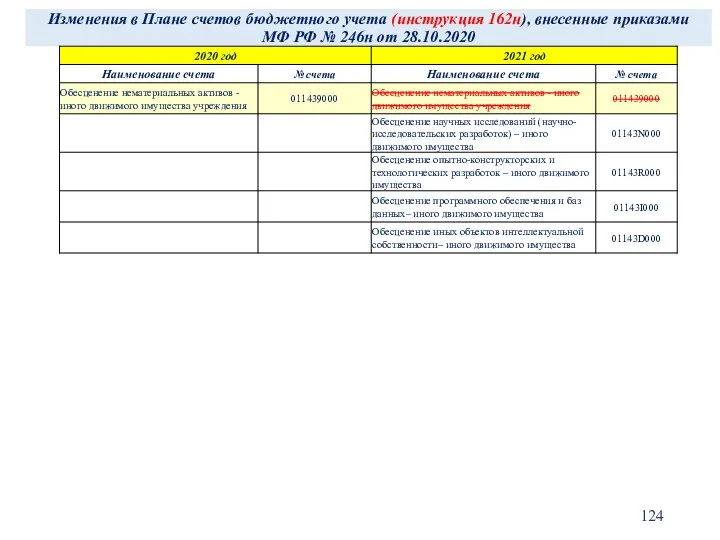

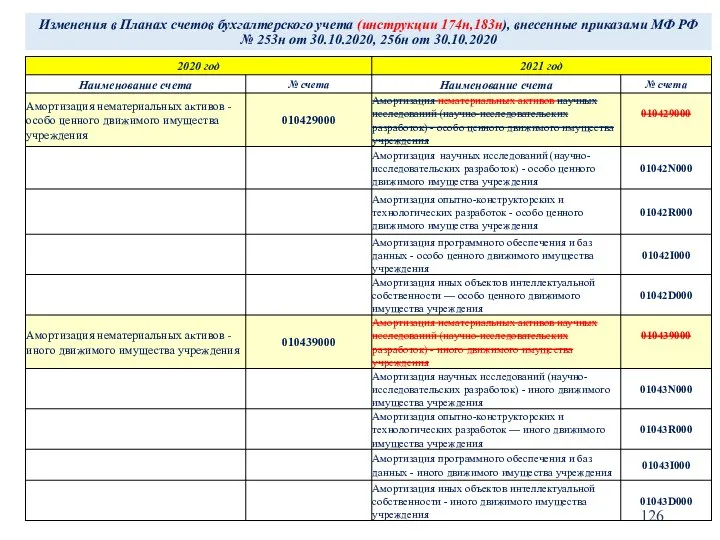

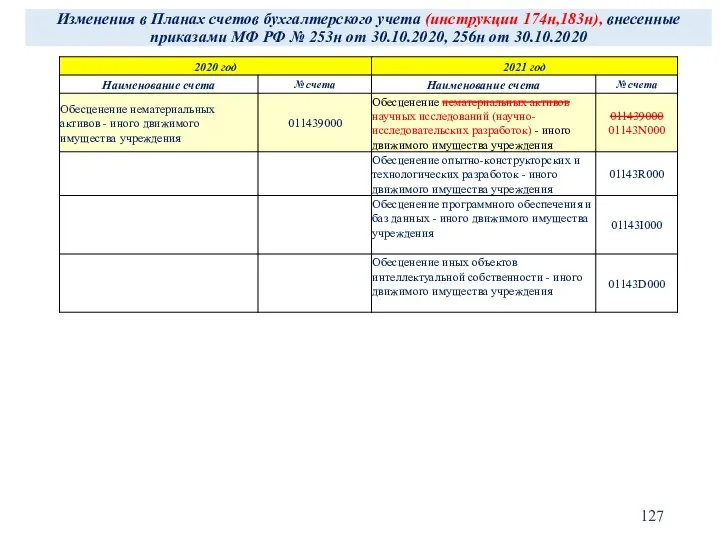

- 125. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

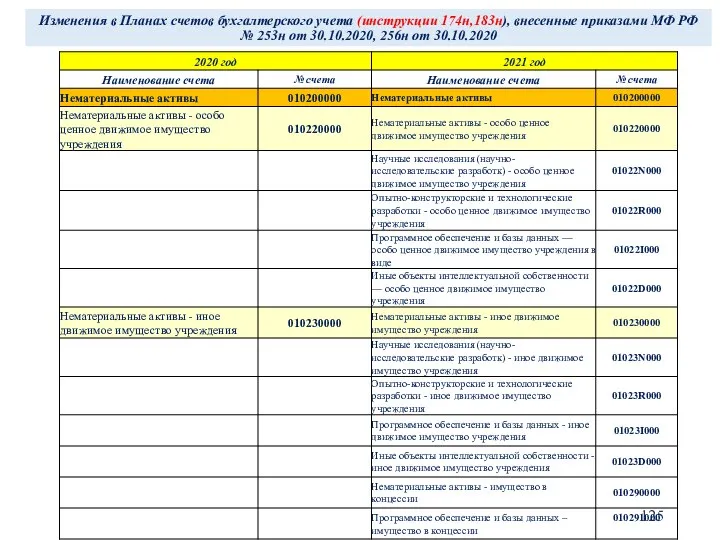

- 126. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

- 127. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

- 128. Изменения в Плане счетов по учету Прав пользования нематериальными активами с 2021 года

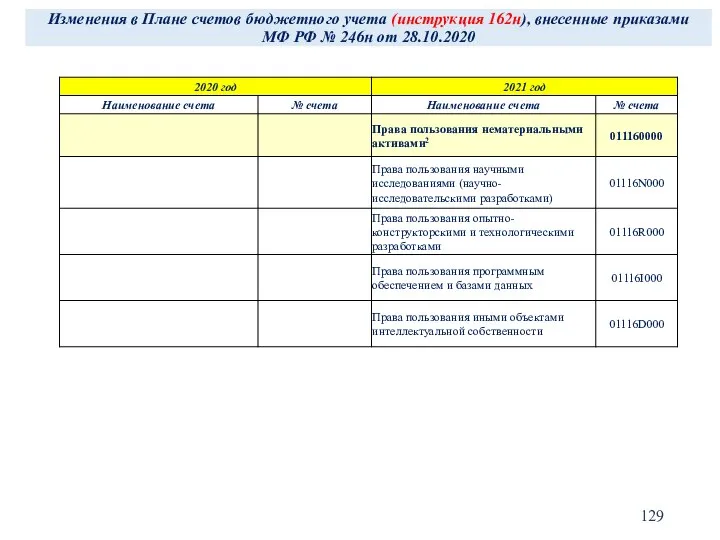

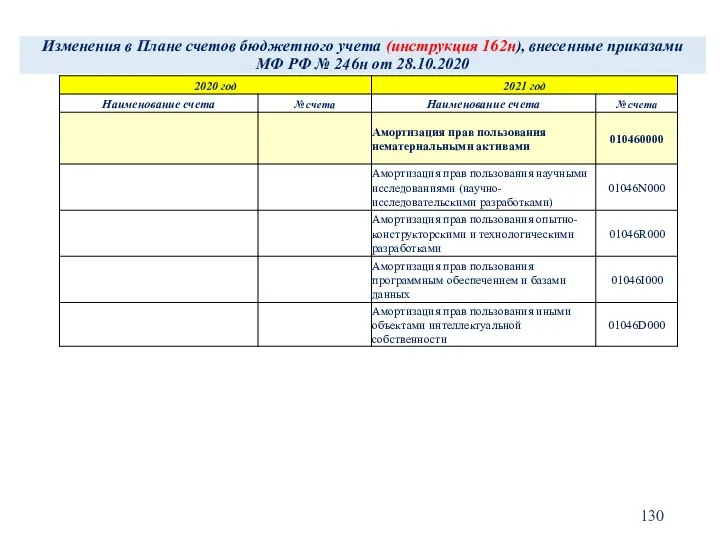

- 129. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

- 130. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

- 131. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

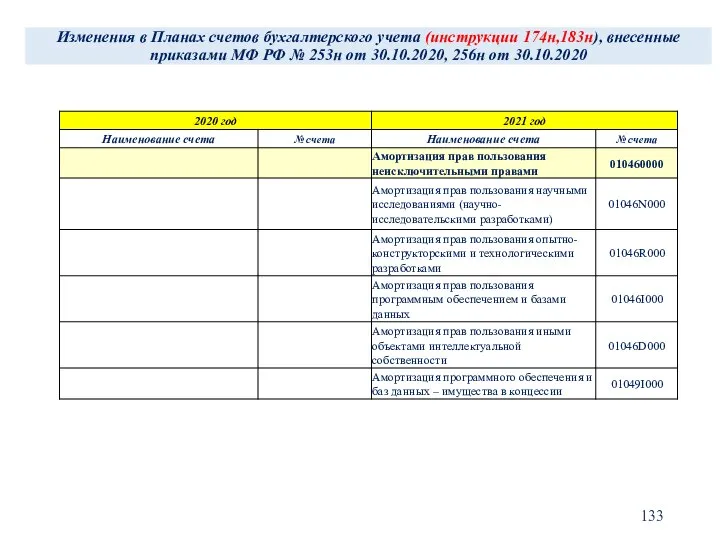

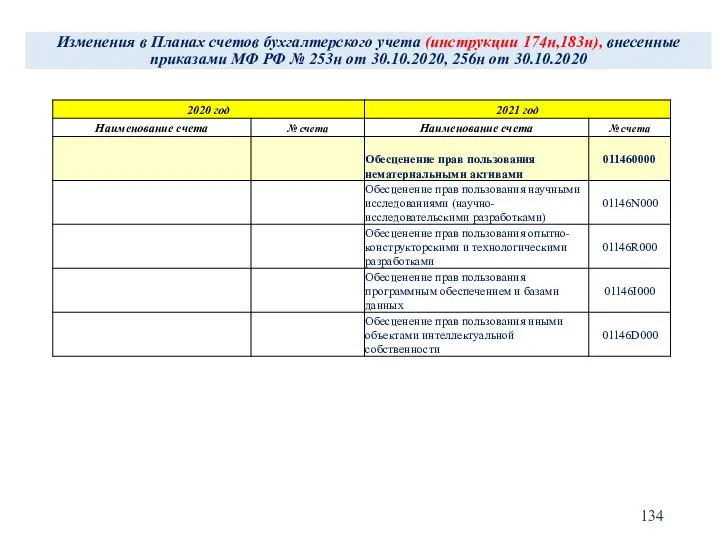

- 132. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

- 133. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

- 134. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

- 135. Изменения в Плане счетов по учету Обесценения прав пользования активами с 2020 года

- 136. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

- 137. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

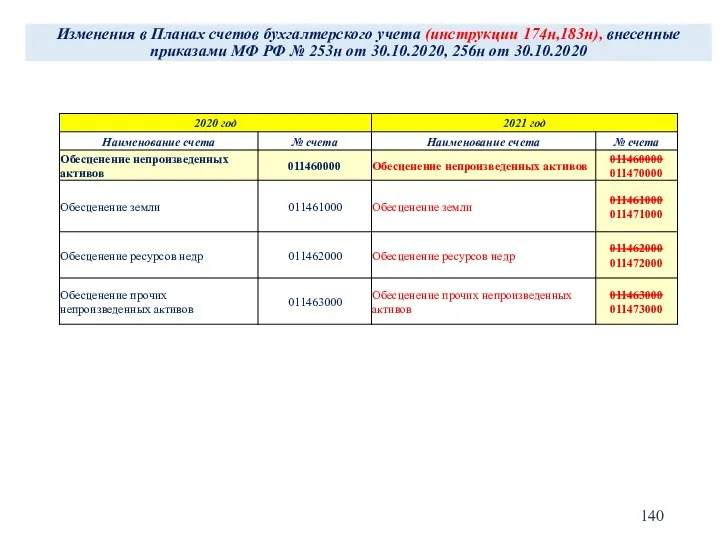

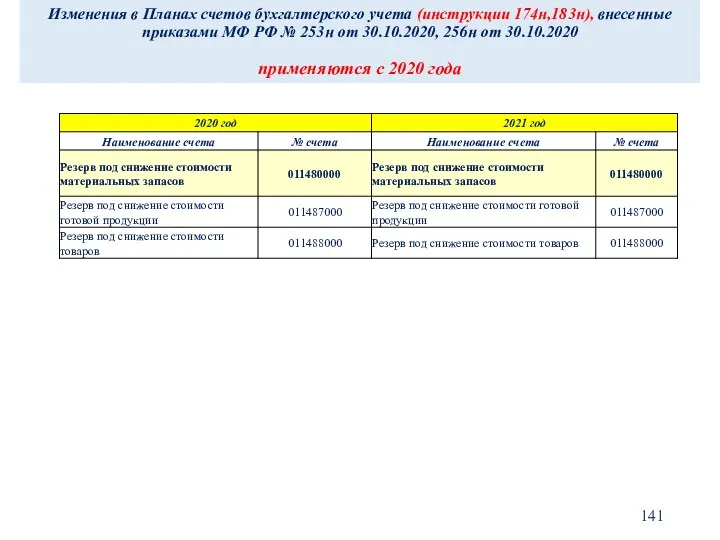

- 138. Изменения в Плане счетов по учету Обесценения непроизведённых активов с 2021 года

- 139. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

- 140. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

- 141. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

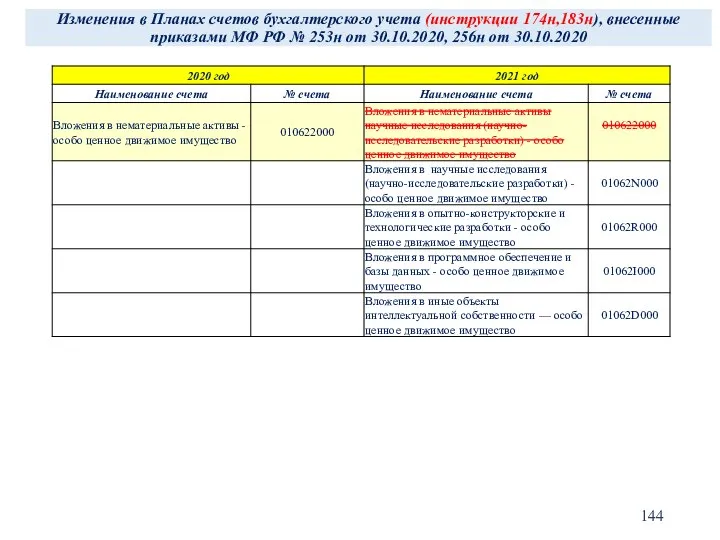

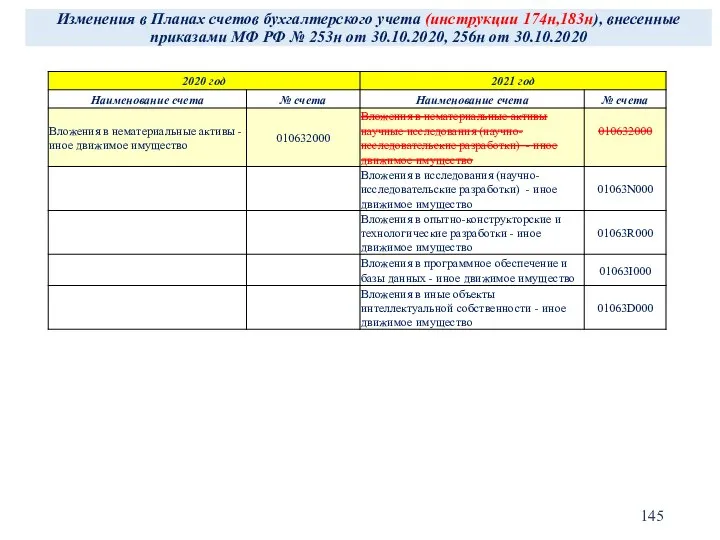

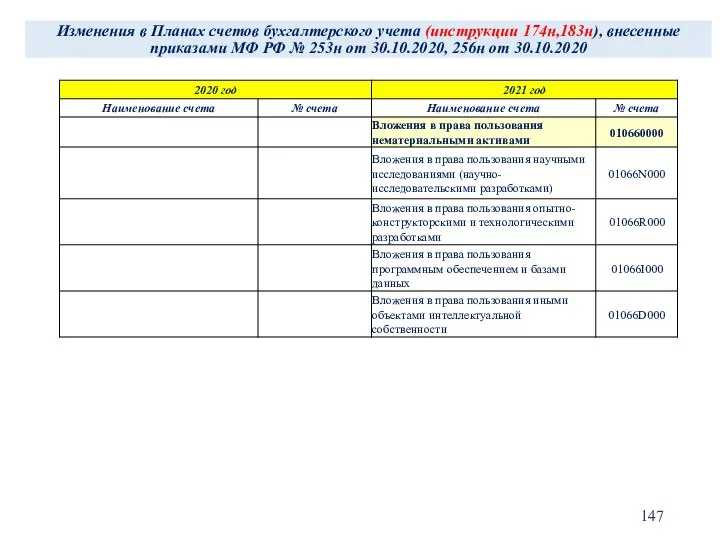

- 142. Изменения в Плане счетов по учету Вложений в нефинансовые активы с 2021 года

- 143. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

- 144. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

- 145. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

- 146. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

- 147. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

- 148. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

- 149. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

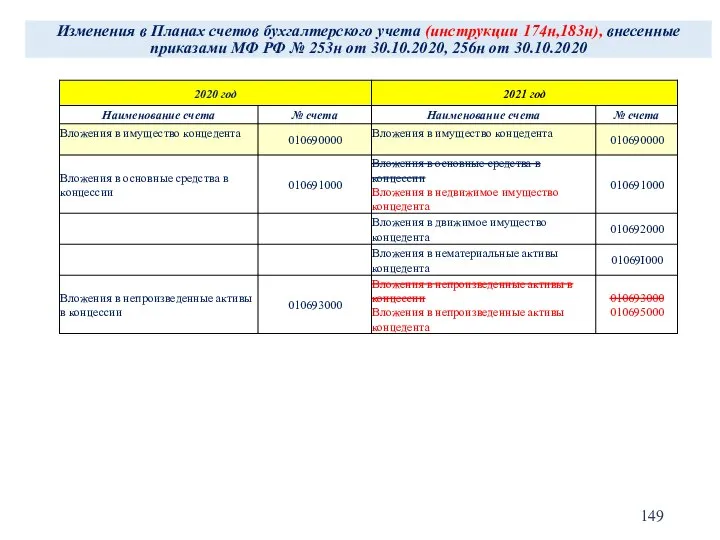

- 150. Изменения в Плане счетов по учету Вложений в объекты государственной (муниципальной) казны с 2021 года

- 151. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

- 152. Изменения в Плане счетов по учету Расчетов с подотчетными лицами по безвозмездным перечислениям с 2020 года

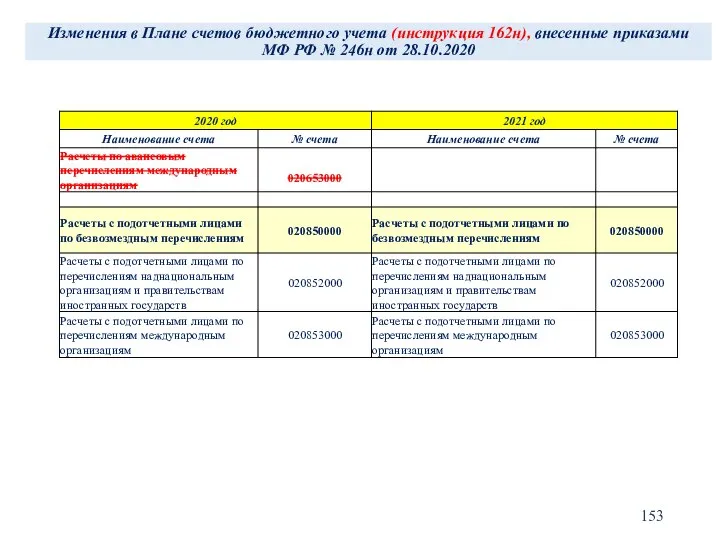

- 153. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

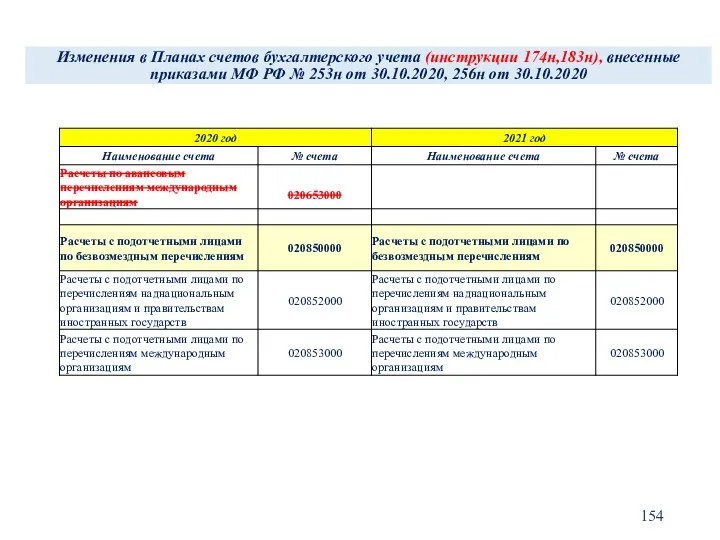

- 154. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

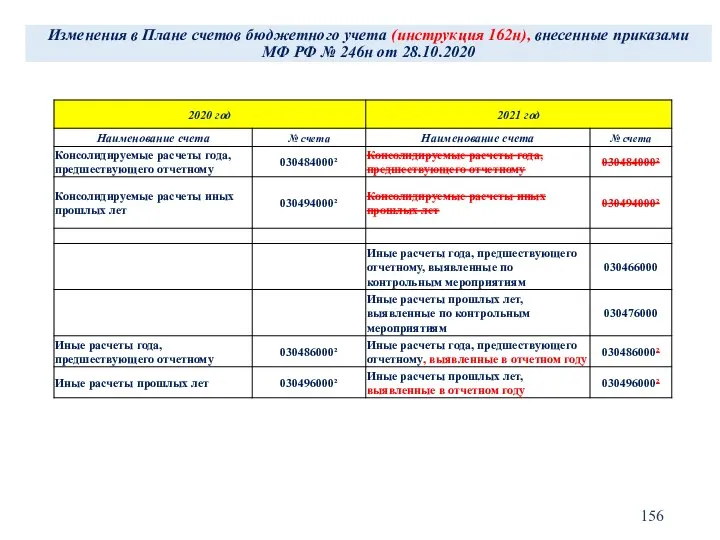

- 155. Изменения в Плане счетов по счетам, применяемых для исправления ошибок прошлых лет с 2020 года

- 156. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

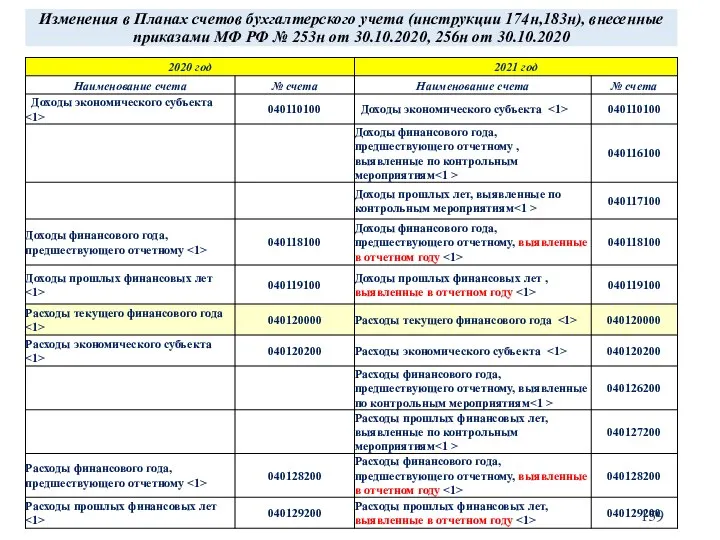

- 157. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

- 158. Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ № 246н от 28.10.2020

- 159. Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ № 253н от 30.10.2020,

- 161. Скачать презентацию

Слайд 3Перечень основных форм отчетности

на 1 января 2021 года, подлежащие изменению (приказ

Перечень основных форм отчетности

на 1 января 2021 года, подлежащие изменению (приказ

Слайд 4Перечень дополнительных форм бюджетной отчетности

на 1 января 2021 года

Все дополнительные

Перечень дополнительных форм бюджетной отчетности

на 1 января 2021 года

Все дополнительные

Слайд 5Перечень дополнительных форм бюджетной отчетности

на 1 января 2021 года

Все дополнительные

Перечень дополнительных форм бюджетной отчетности

на 1 января 2021 года

Все дополнительные

Слайд 6Порядок заполнения номера счета бюджетного учета в ф.0503110

Порядок заполнения номера счета бюджетного учета в ф.0503110

Слайд 7Порядок заполнения номера счета бюджетного учета в ф.0503110

Порядок заполнения номера счета бюджетного учета в ф.0503110

Слайд 8Порядок заполнения номера счета бюджетного учета в ф.0503710

Порядок заполнения номера счета бюджетного учета в ф.0503710

Слайд 9Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110, ф.0503710)

При изменении

Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110, ф.0503710)

При изменении

Слайд 10 Закрепление ОИВ, осуществляющими функции и полномочия учредителя в отношении государственных (муниципальных)

Закрепление ОИВ, осуществляющими функции и полномочия учредителя в отношении государственных (муниципальных)

Слайд 11Операции по формированию расчетов с учредителем оформляются следующими бухгалтерскими записями:

- в сумме

Операции по формированию расчетов с учредителем оформляются следующими бухгалтерскими записями:

- в сумме

Слайд 12Порядок заполнения номера счета бюджетного учета в ф.0503110

Порядок заполнения номера счета бюджетного учета в ф.0503110

Слайд 13Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110)

Согласно Приказа

Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110)

Согласно Приказа

Слайд 14Ранее применяемые коды вида доходов бюджетов в операциях ежемесячного признания доходов будущих

Ранее применяемые коды вида доходов бюджетов в операциях ежемесячного признания доходов будущих

Слайд 15Показатели доходов в части льготной аренды должны соответствовать показателям амортизации прав пользования

Показатели доходов в части льготной аренды должны соответствовать показателям амортизации прав пользования

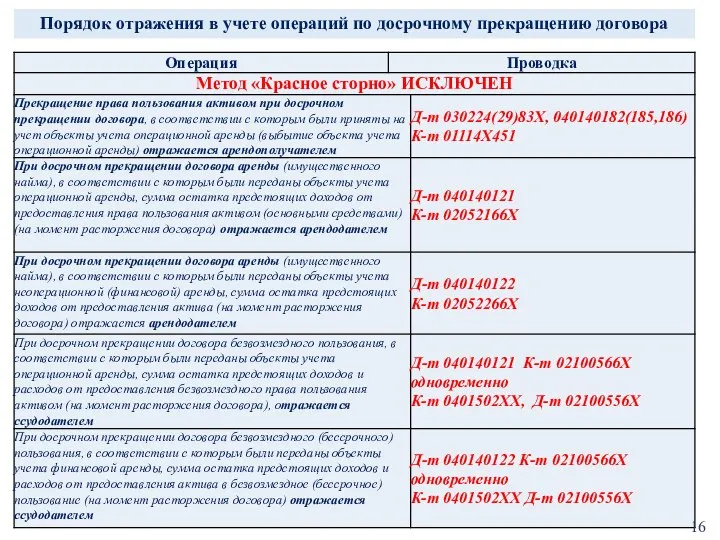

Слайд 16Порядок отражения в учете операций по досрочному прекращению договора

Порядок отражения в учете операций по досрочному прекращению договора

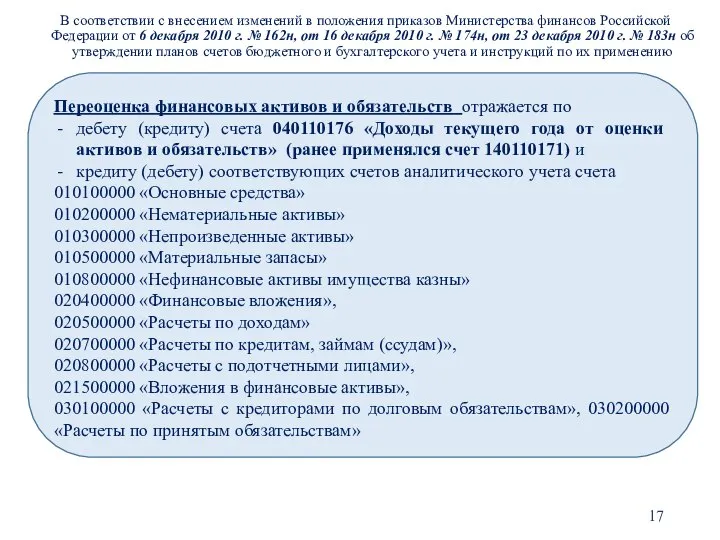

Слайд 17В соответствии с внесением изменений в положения приказов Министерства финансов Российской Федерации

В соответствии с внесением изменений в положения приказов Министерства финансов Российской Федерации

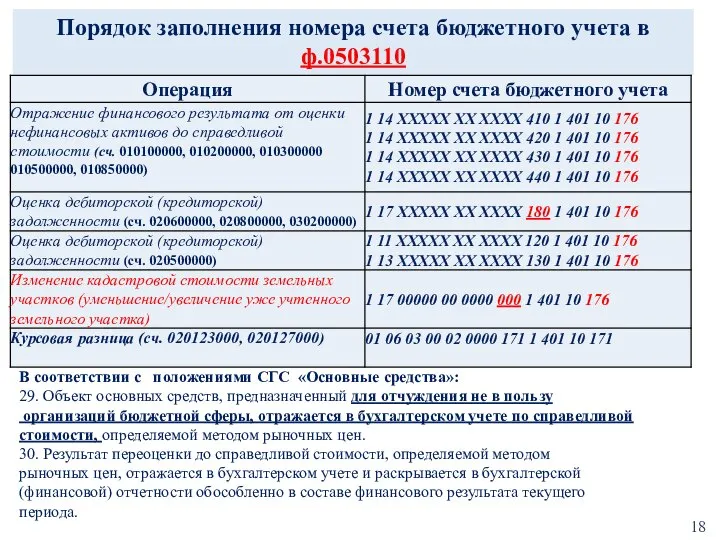

Слайд 18Порядок заполнения номера счета бюджетного учета в ф.0503110

В соответствии с положениями СГС

Порядок заполнения номера счета бюджетного учета в ф.0503110

В соответствии с положениями СГС

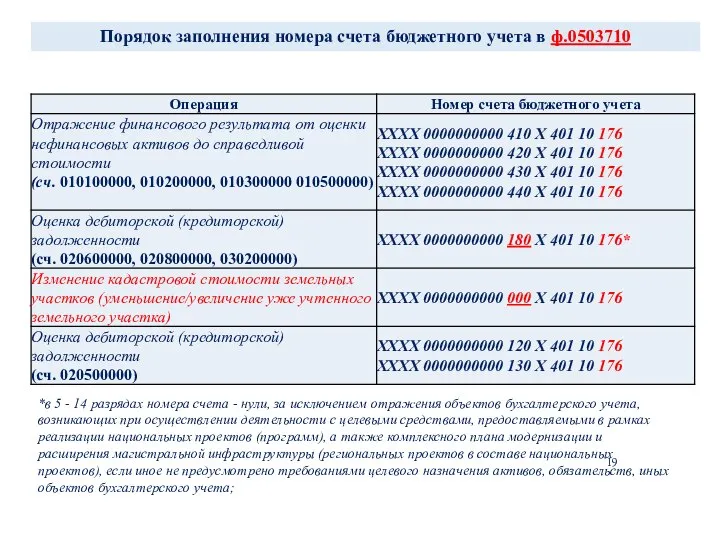

Слайд 19Порядок заполнения номера счета бюджетного учета в ф.0503710

*в 5 - 14 разрядах

Порядок заполнения номера счета бюджетного учета в ф.0503710

*в 5 - 14 разрядах

Слайд 20 Примеры отражение финансового результата от оценки нефинансовых активов до справедливой стоимости

Примеры отражение финансового результата от оценки нефинансовых активов до справедливой стоимости

Слайд 21«Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года» (ф. 0503710)

Справка

«Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года» (ф. 0503710)

Справка

Слайд 22Порядок заполнения номера счета бюджетного учета в ф.0503110 и ф.0503710

Порядок заполнения номера счета бюджетного учета в ф.0503110 и ф.0503710

Слайд 23Порядок заполнения номера счета бюджетного учета в ф.0503110 и ф.0503710

Порядок заполнения номера счета бюджетного учета в ф.0503110 и ф.0503710

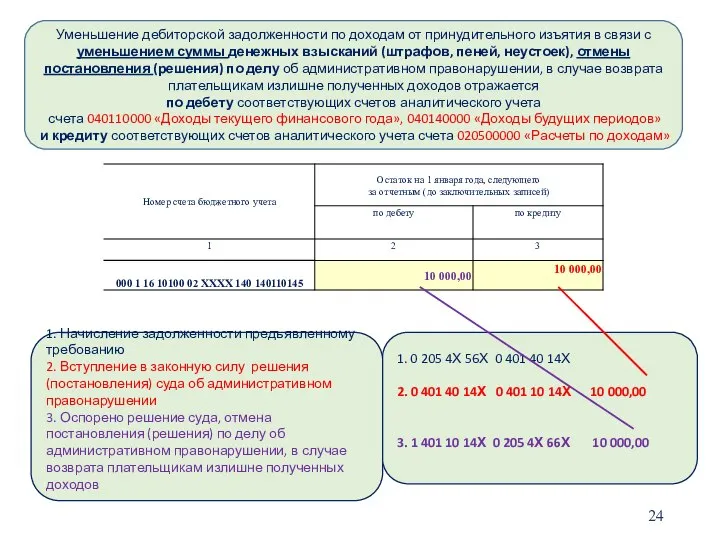

Слайд 24Уменьшение дебиторской задолженности по доходам от принудительного изъятия в связи с уменьшением

Уменьшение дебиторской задолженности по доходам от принудительного изъятия в связи с уменьшением

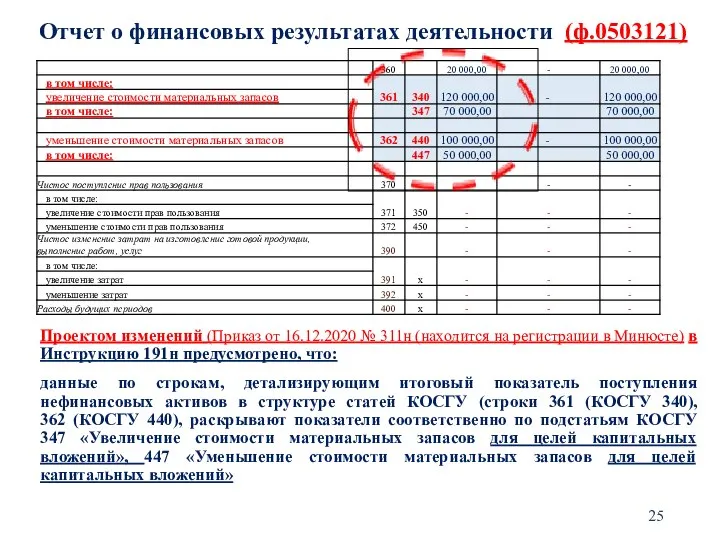

Слайд 25Отчет о финансовых результатах деятельности (ф.0503121)

Проектом изменений (Приказ от 16.12.2020 №

Отчет о финансовых результатах деятельности (ф.0503121)

Проектом изменений (Приказ от 16.12.2020 №

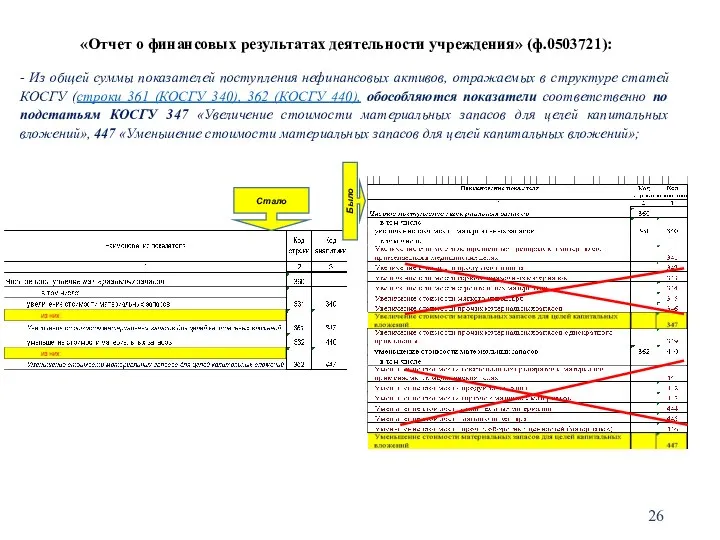

Слайд 26«Отчет о финансовых результатах деятельности учреждения» (ф.0503721):

- Из общей суммы показателей поступления

«Отчет о финансовых результатах деятельности учреждения» (ф.0503721):

- Из общей суммы показателей поступления

Слайд 27

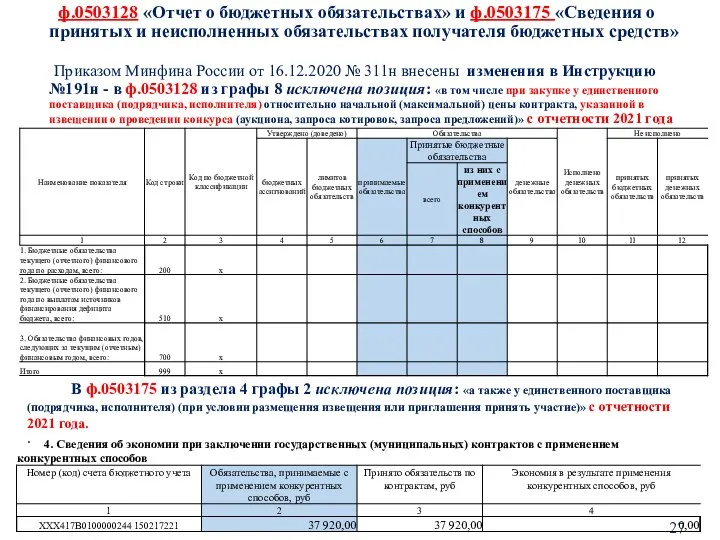

ф.0503128 «Отчет о бюджетных обязательствах» и ф.0503175 «Сведения о принятых и

ф.0503128 «Отчет о бюджетных обязательствах» и ф.0503175 «Сведения о принятых и

Слайд 28

Отчет ф.0503738 «Отчет об обязательствах учреждения» и ф.0503775 «Сведения о принятых и

Отчет ф.0503738 «Отчет об обязательствах учреждения» и ф.0503775 «Сведения о принятых и

Слайд 29

ФЗ от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок

ФЗ от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок

Слайд 30

ф.0503128 «Отчет о бюджетных обязательствах»

Раздел 3 заполняется в соответствии

ф.0503128 «Отчет о бюджетных обязательствах»

Раздел 3 заполняется в соответствии

Слайд 31Баланс исполнения бюджета (ф.0503120) ;

Баланс бюджета главного распорядителя, распорядителя, получателя бюджетных

Баланс исполнения бюджета (ф.0503120) ;

Баланс бюджета главного распорядителя, распорядителя, получателя бюджетных

Слайд 32Баланс бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников

Баланс бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников

Слайд 33«Баланс государственного (муниципального) учреждения» (ф.0503730) :

В кодовой зоне заголовочной части Баланса

«Баланс государственного (муниципального) учреждения» (ф.0503730) :

В кодовой зоне заголовочной части Баланса

Слайд 34Порядок формирования

Пояснительной записки (ф.0503160) и

Пояснительной записки (ф.0503760)

Пояснительной записки (ф.0503160) и

Пояснительной записки (ф.0503760)

Слайд 35Проектом изменений в Инструкцию 191н предусмотрено:

Из состава Пояснительной записки (ф.0503160) исключается предоставление

Проектом изменений в Инструкцию 191н предусмотрено:

Из состава Пояснительной записки (ф.0503160) исключается предоставление

Слайд 36В состав Пояснительной записки:

Введены дополнительные пункты для отражения пояснений изменений в

Введены дополнительные пункты для отражения пояснений изменений в

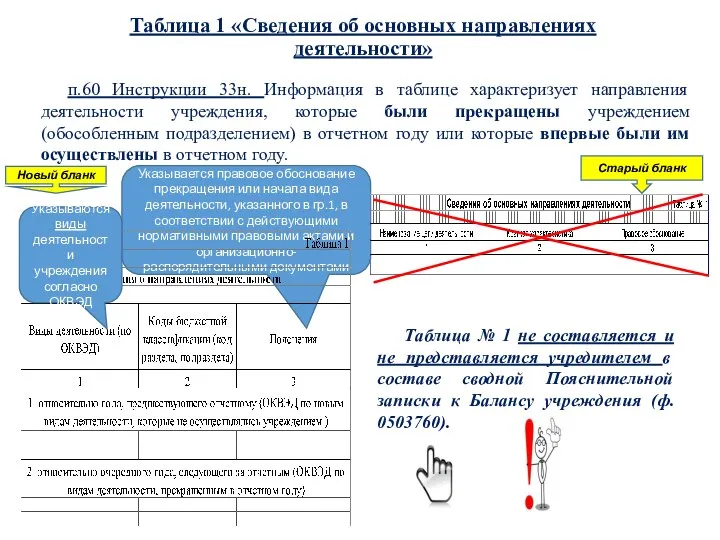

Слайд 37Таблица 1 «Сведения о направлениях деятельности»

Информация в Таблице № 1 характеризует изменения направлений

Таблица 1 «Сведения о направлениях деятельности»

Информация в Таблице № 1 характеризует изменения направлений

Слайд 38Указывается правовое обоснование прекращения или начала вида деятельности, указанного в гр.1, в

Указывается правовое обоснование прекращения или начала вида деятельности, указанного в гр.1, в

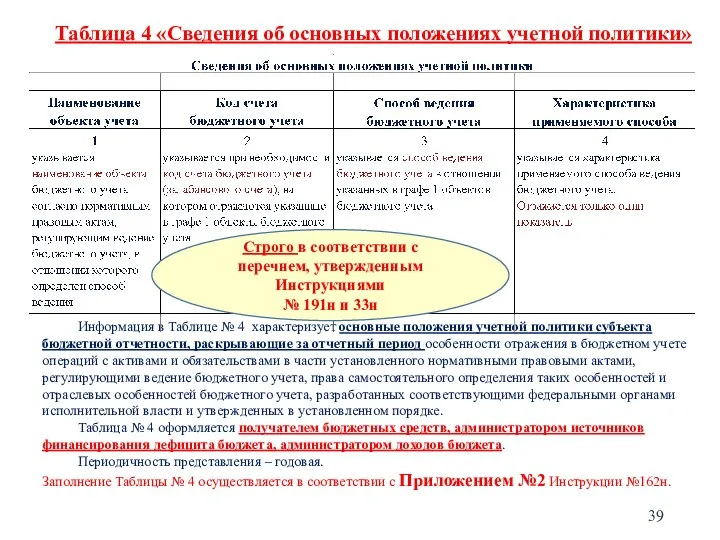

Слайд 39Таблица 4 «Сведения об основных положениях учетной политики»

Информация в Таблице № 4 характеризует

Таблица 4 «Сведения об основных положениях учетной политики»

Информация в Таблице № 4 характеризует

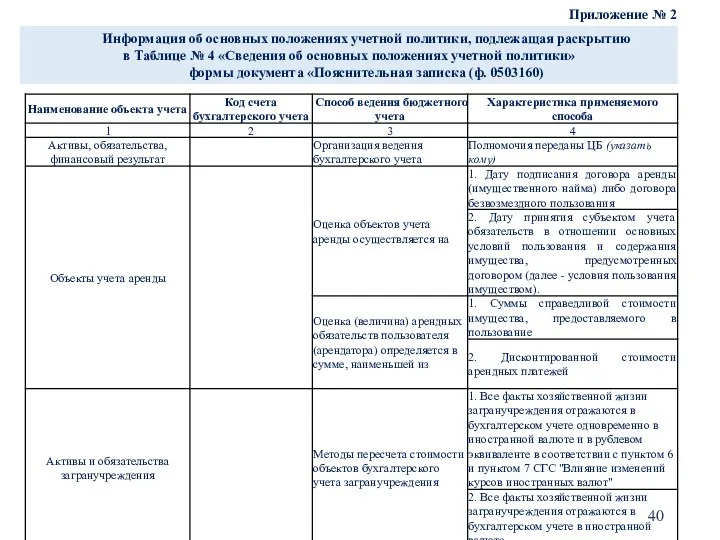

Слайд 40Информация об основных положениях учетной политики, подлежащая раскрытию

в Таблице № 4 «Сведения об

Информация об основных положениях учетной политики, подлежащая раскрытию в Таблице № 4 «Сведения об

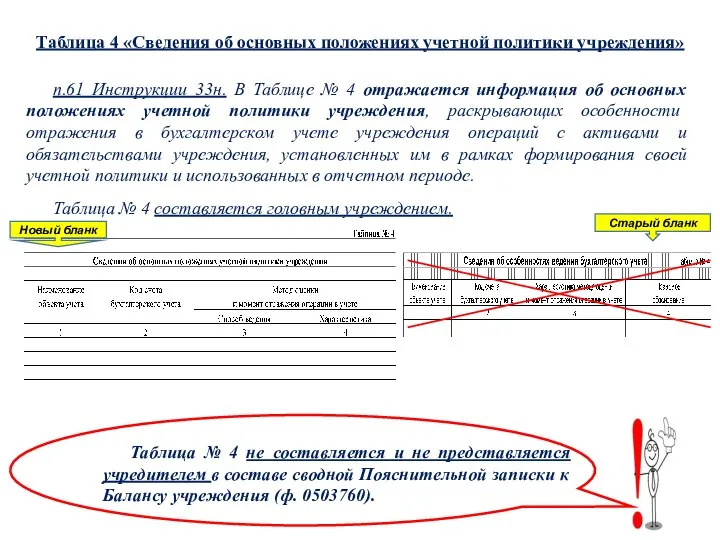

Слайд 41Таблица 4 «Сведения об основных положениях учетной политики учреждения»

п.61 Инструкции 33н. В

Таблица 4 «Сведения об основных положениях учетной политики учреждения»

п.61 Инструкции 33н. В

Слайд 42Порядок формирования Сведения по дебиторской и кредиторской задолженности ф.0503169 (заполнение в 2020

Порядок формирования Сведения по дебиторской и кредиторской задолженности ф.0503169 (заполнение в 2020

Слайд 43Порядок формирования Сведения по дебиторской и кредиторской задолженности ф.0503169

В отчетности за 2020

Порядок формирования Сведения по дебиторской и кредиторской задолженности ф.0503169

В отчетности за 2020

Слайд 44По счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000,

По счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000,

Слайд 45Порядок формирования Сведения по дебиторской и кредиторской задолженности ф.0503169

Остатки на 01.01.2021

(за

Порядок формирования Сведения по дебиторской и кредиторской задолженности ф.0503169

Остатки на 01.01.2021

(за

Слайд 46Порядок формирования Сведений по дебиторской и кредиторской задолженности ф.0503169 (по состоянию на

Порядок формирования Сведений по дебиторской и кредиторской задолженности ф.0503169 (по состоянию на

Слайд 47Изменение КБК в счете 1 210 05 000 (Расчеты с прочими дебиторами)

Изменение КБК в счете 1 210 05 000 (Расчеты с прочими дебиторами)

Слайд 48Изменение КБК в счете 221005000 (Расчеты с прочими дебиторами) (ф.0503769)

По счетам аналитического

По счетам аналитического

Слайд 49В соответствии с положениями приказа Министерства финансов Российской Федерации от 6 декабря

В соответствии с положениями приказа Министерства финансов Российской Федерации от 6 декабря

Слайд 50Кредиторская задолженность субъекта учета перед подотчетными лицами, отраженная по соответствующим счетам аналитического

Кредиторская задолженность субъекта учета перед подотчетными лицами, отраженная по соответствующим счетам аналитического

Слайд 51Формирование Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

В течение финансового

Формирование Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

В течение финансового

Слайд 52 Формирование в Сведениях (ф. 0503169) показателей по расчетам между бюджетами бюджетной

Формирование в Сведениях (ф. 0503169) показателей по расчетам между бюджетами бюджетной

Слайд 53ГАБС выполняющий функции учредителя

Поступление в доход бюджета от бюджетных (автономных) учреждений средств

Поступление в доход бюджета от бюджетных (автономных) учреждений средств

Слайд 54Отражение в бюджетном (бухгалтерском) учете операций по предоставлению (получению) субсидий бюджетным и

Отражение в бюджетном (бухгалтерском) учете операций по предоставлению (получению) субсидий бюджетным и

Слайд 55Отражение в бюджетном (бухгалтерском) учете операций по предоставлению (получению) субсидий бюджетным и

Отражение в бюджетном (бухгалтерском) учете операций по предоставлению (получению) субсидий бюджетным и

Слайд 56Отражение в бюджетном (бухгалтерском) учете операций по предоставлению (получению) субсидий бюджетным и

Отражение в бюджетном (бухгалтерском) учете операций по предоставлению (получению) субсидий бюджетным и

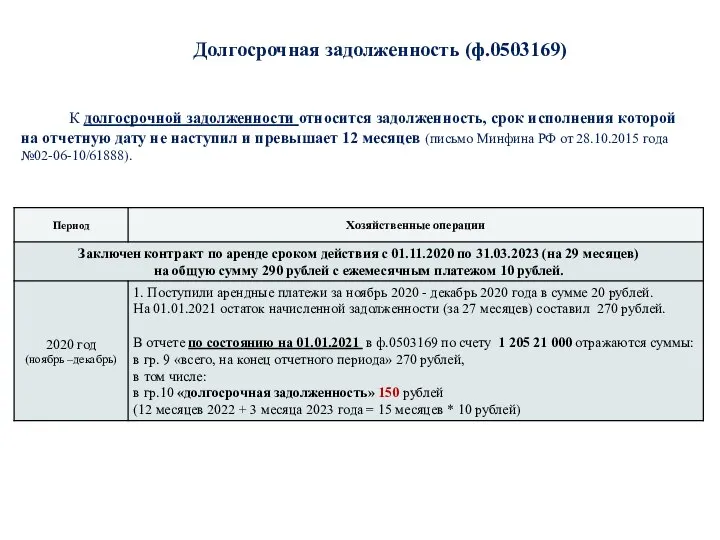

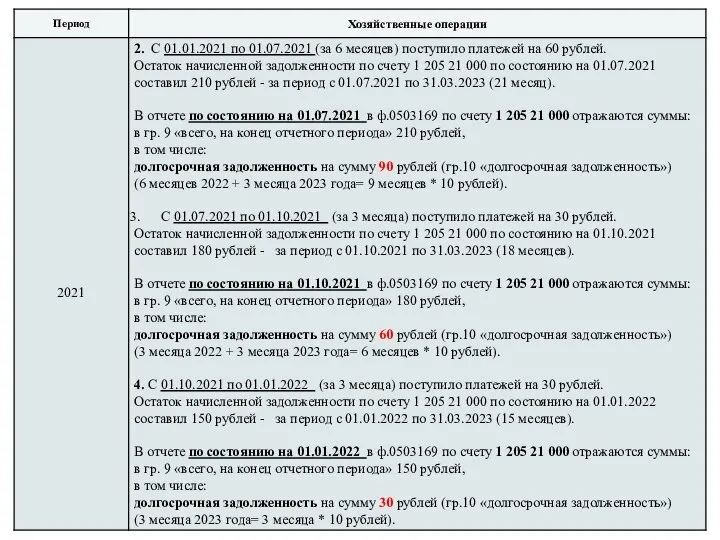

Слайд 57Долгосрочная задолженность (ф.0503169)

К долгосрочной задолженности относится задолженность, срок исполнения которой на

Долгосрочная задолженность (ф.0503169)

К долгосрочной задолженности относится задолженность, срок исполнения которой на

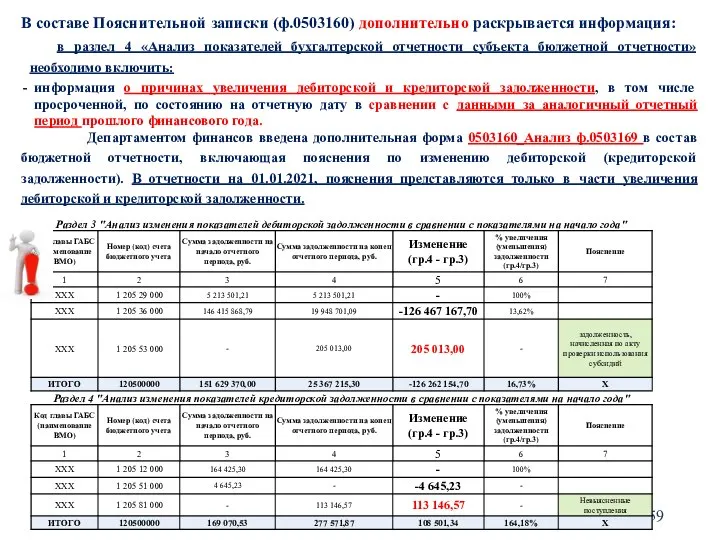

Слайд 59В составе Пояснительной записки (ф.0503160) дополнительно раскрывается информация:

в раздел 4 «Анализ показателей

В составе Пояснительной записки (ф.0503160) дополнительно раскрывается информация:

в раздел 4 «Анализ показателей

Слайд 60

В отчетности на 01.01.2021, в дополнительной форме 0503760_Анализ ф.0503769 пояснения представляются только

В отчетности на 01.01.2021, в дополнительной форме 0503760_Анализ ф.0503769 пояснения представляются только

Слайд 61Дополнительные формы отчетности (0503160__Анализ ф.0503169)

Графы «Пояснения»

во всех Разделах форм

должны быть

Дополнительные формы отчетности (0503160__Анализ ф.0503169)

Графы «Пояснения»

во всех Разделах форм

должны быть

Слайд 62Порядок формирования дополнительных форм

отчетности (0503169_АНАЛИЗ и 0503769_АНАЛИЗ)

Например:

Порядок формирования дополнительных форм

отчетности (0503169_АНАЛИЗ и 0503769_АНАЛИЗ)

Например:

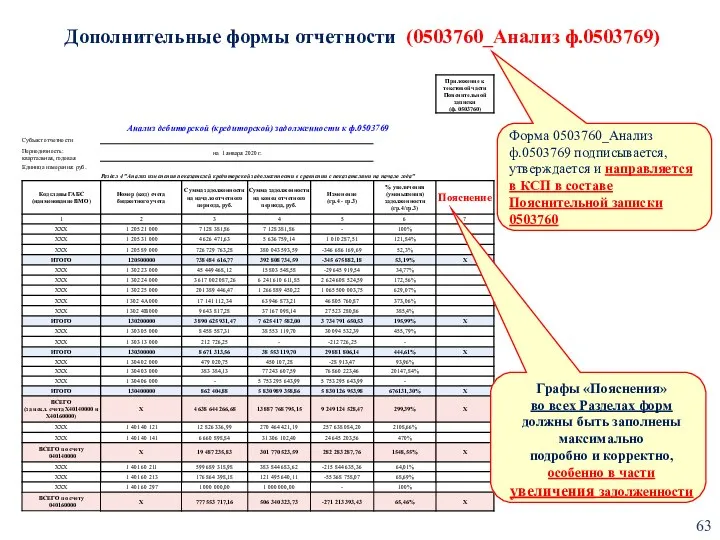

Слайд 63Дополнительные формы отчетности (0503760_Анализ ф.0503769)

Графы «Пояснения»

во всех Разделах форм

должны быть

Дополнительные формы отчетности (0503760_Анализ ф.0503769)

Графы «Пояснения»

во всех Разделах форм

должны быть

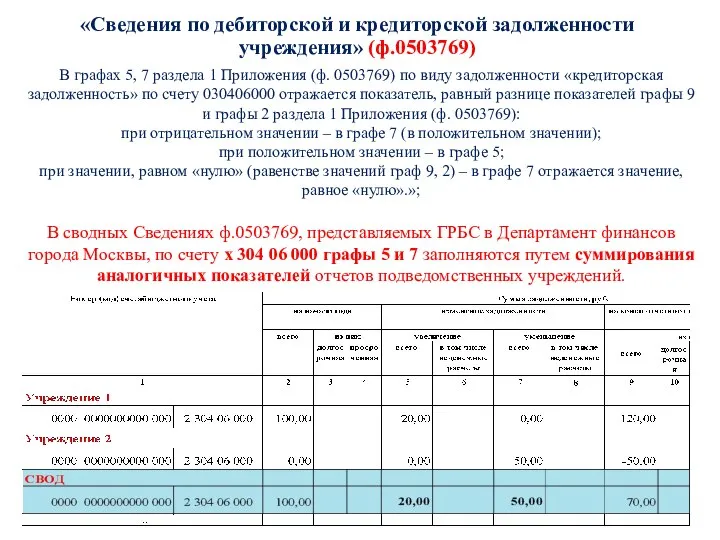

Слайд 64«Сведения по дебиторской и кредиторской задолженности учреждения» (ф.0503769)

В графах 5, 7 раздела

«Сведения по дебиторской и кредиторской задолженности учреждения» (ф.0503769)

В графах 5, 7 раздела

Слайд 65Сведения ф.0503769 раздел 2 «Сведения о просроченной задолженности»

В разделе 2 «Сведения о

Сведения ф.0503769 раздел 2 «Сведения о просроченной задолженности»

В разделе 2 «Сведения о

Слайд 66Сведения об изменении остатков валюты баланса

(ф. 0503173)

Коды причин изменения валюты баланса:

код

Сведения об изменении остатков валюты баланса

(ф. 0503173)

Коды причин изменения валюты баланса:

код

Слайд 67Сведения об изменении остатков валюты баланса (ф.0503173)

Включен новый раздел 3 «Изменения по

Сведения об изменении остатков валюты баланса (ф.0503173)

Включен новый раздел 3 «Изменения по

Слайд 68Сведения об изменении остатков валюты баланса (ф.0503173)

304.86

304.96

401.18

401.19

401.28

401.29

304.66

304.76

401.16

401.17

401.26

401.27

Сведения об изменении остатков валюты баланса (ф.0503173)

304.86

304.96

401.18

401.19

401.28

401.29

304.66

304.76

401.16

401.17

401.26

401.27

Слайд 69Гр.6 не заполняется

Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф.

Гр.6 не заполняется

Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф.

Слайд 70

Сведения о движении нефинансовых активов

(ф. 0503168)

Сведения о движении нефинансовых активов учреждения

Сведения о движении нефинансовых активов (ф. 0503168) Сведения о движении нефинансовых активов учреждения

Слайд 71Отражение операции по восстановлению на балансовых счетах объектов основных средств

в Сведениях

Отражение операции по восстановлению на балансовых счетах объектов основных средств в Сведениях

Слайд 72Отражение операции по восстановлению на балансовых счетах объектов основных средств в Сведениях

Отражение операции по восстановлению на балансовых счетах объектов основных средств в Сведениях

Слайд 73Отражение операции по восстановлению на балансовых счетах материальных запасов в Сведениях о

Отражение операции по восстановлению на балансовых счетах материальных запасов в Сведениях о

Слайд 74Отражение операции по восстановлению на балансовых счетах материальных запасов в Сведениях о

Отражение операции по восстановлению на балансовых счетах материальных запасов в Сведениях о

Слайд 75Реклассификация материальных запасов

Реклассификация материальных запасов в иную группу материальных запасов в

Реклассификация материальных запасов

Реклассификация материальных запасов в иную группу материальных запасов в

Слайд 76Разделение земельного участка

(в прежних границах разделенного земельного участка)

Принятие к учету земельных

Разделение земельного участка

(в прежних границах разделенного земельного участка)

Принятие к учету земельных

Слайд 77Отражение операции по восстановлению на балансовом учете материальных запасов в Сведениях о

Отражение операции по восстановлению на балансовом учете материальных запасов в Сведениях о

Слайд 78Отражение операции по восстановлению объектов основных средств в

Сведениях о движении нефинансовых

Отражение операции по восстановлению объектов основных средств в Сведениях о движении нефинансовых

Слайд 79Отражение операции по восстановлению объектов основных средств в

Сведениях о движении нефинансовых

Отражение операции по восстановлению объектов основных средств в Сведениях о движении нефинансовых

Слайд 80

Признание расходами текущего финансового года произведенных капитальных вложений в объекты основных

Признание расходами текущего финансового года произведенных капитальных вложений в объекты основных

Слайд 81Отражение операции по поступлению в безвозмездное пользование нефинансовых активов (в части прав

Отражение операции по поступлению в безвозмездное пользование нефинансовых активов (в части прав

Слайд 82Безвозмездная передача объектов нефинансовых активов ГУПам (КП) и иным организациям

ГУПам и

Безвозмездная передача объектов нефинансовых активов ГУПам (КП) и иным организациям

ГУПам и

Слайд 83Порядок формирования ф.0503766

«Сведения об исполнении плана финансово-хозяйственной деятельности»

за 2020 год

«Сведения об исполнении плана финансово-хозяйственной деятельности»

за 2020 год

Слайд 84«Сведения об исполнении плана финансово-хозяйственной деятельности» (ф.0503766):

Периодичность представления -

на 1

«Сведения об исполнении плана финансово-хозяйственной деятельности» (ф.0503766):

Периодичность представления -

на 1

Слайд 85В разделе 2 «Расходы учреждения» показатели отражаются при исполнении плановых назначений по

В разделе 2 «Расходы учреждения» показатели отражаются при исполнении плановых назначений по

Слайд 86Показатели по строкам 010, 200, 450, 500 граф 5,6,7 ф.0503766 должны быть

Показатели по строкам 010, 200, 450, 500 граф 5,6,7 ф.0503766 должны быть

Слайд 87Заполнение Сведений ф.0503766 с целью установления контрольных соотношений с выпиской из лицевых

Заполнение Сведений ф.0503766 с целью установления контрольных соотношений с выпиской из лицевых

Слайд 88Пример ф.0503766, заполненной не зависимо от исполнения показателей плана

Графа 6 по каждой

Пример ф.0503766, заполненной не зависимо от исполнения показателей плана

Графа 6 по каждой

Слайд 89

Справки по консолидируемым расчетам

форма 0503125

Справки по консолидируемым расчетам

форма 0503125

Слайд 90Справка по консолидируемым расчетам (ф.0503125) формируется:

по неденежным расчетам по счетам:

140110151, 140110161, (M)140110189,

Справка по консолидируемым расчетам (ф.0503125) формируется:

по неденежным расчетам по счетам:

140110151, 140110161, (M)140110189,

Слайд 91В случае заключения в декабре 2020 года соглашений на предоставление межбюджетного трансферта

В случае заключения в декабре 2020 года соглашений на предоставление межбюджетного трансферта

Слайд 92

Формирование

Справок по консолидируемым расчетам

(ф.0503125) при предоставлении межбюджетного трансферта другому бюджету

Формирование

Справок по консолидируемым расчетам

(ф.0503125) при предоставлении межбюджетного трансферта другому бюджету

Слайд 93

Формирование Справок по консолидируемым расчетам (ф.0503125) при

предоставлении межбюджетного трансферта (МБТ) с

Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с

Слайд 94

Формирование Справок по консолидируемым расчетам (ф.0503125) при

предоставлении межбюджетного трансферта (МБТ) с

Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с

Слайд 95

Формирование Справок по консолидируемым расчетам (ф.0503125) при

предоставлении межбюджетного трансферта (МБТ) с

Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с

Слайд 96

Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с

Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с

Слайд 97

Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта от другого

Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта от другого

Слайд 98Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с

Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с

Слайд 99

Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с

Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с

Слайд 100

Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с

Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с

Слайд 101

Формирование Справок по консолидируемым расчетам (ф.0503125) при

получении межбюджетного трансферта (МБТ) с

Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с

Слайд 102

Формирование Справок по консолидируемым расчетам (ф.0503125) при

получении межбюджетного трансферта (МБТ) с

Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с

Слайд 103

Формирование Справок по консолидируемым расчетам (ф.0503125) при

получении межбюджетного трансферта (МБТ) с

Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с

Слайд 105Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с

Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с

Слайд 106

Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта другому бюджету

Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта другому бюджету

Слайд 107

Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ)

без

Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) без

Слайд 108

Формирование Справок по консолидируемым расчетам (ф.0503125) при

получении межбюджетного трансферта от другого

Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта от другого

Слайд 109Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) без

Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) без

Слайд 110Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) без

Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) без

Слайд 111Соглашение о предоставлении МБТ с условиями по передаче активов заключено в текущем

Соглашение о предоставлении МБТ с условиями по передаче активов заключено в текущем

Слайд 117В ПК Свод-СМАРТ реализованы отдельные разделы:

Раздел «Полезная информация по формированию отчетности»

В ПК Свод-СМАРТ реализованы отдельные разделы:

Раздел «Полезная информация по формированию отчетности»

Слайд 118РЕЗЕРВ ПО ПРЕТЕНЗИЯМ, ИСКАМ

ФСБУ «РЕЗЕРВЫ. РАСКРЫТИЕ ИНФОРМАЦИИ ОБ УСЛОВНЫХ ОБЯЗАТЕЛЬСТВАХ И УСЛОВНЫХ

РЕЗЕРВ ПО ПРЕТЕНЗИЯМ, ИСКАМ ФСБУ «РЕЗЕРВЫ. РАСКРЫТИЕ ИНФОРМАЦИИ ОБ УСЛОВНЫХ ОБЯЗАТЕЛЬСТВАХ И УСЛОВНЫХ

Слайд 119порядок отражения судебных решений и резервов по претензиям, искам в бюджетном (бухгалтерском)

порядок отражения судебных решений и резервов по претензиям, искам в бюджетном (бухгалтерском)

Слайд 120порядок отражения судебных решений и резервов по претензиям, искам в бюджетном (бухгалтерском)

порядок отражения судебных решений и резервов по претензиям, искам в бюджетном (бухгалтерском)

Слайд 121Изменения в Плане счетов

по учету Нематериальных активов

с 2021 года

Изменения в Плане счетов

по учету Нематериальных активов

с 2021 года

Слайд 122Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 123Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 124Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 125Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 126Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 127Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 128Изменения в Плане счетов

по учету Прав пользования

нематериальными активами

с 2021

Изменения в Плане счетов

по учету Прав пользования

нематериальными активами

с 2021

Слайд 129Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 130Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 131Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 132Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 133Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 134Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 135Изменения в Плане счетов

по учету Обесценения

прав пользования активами

с 2020

Изменения в Плане счетов

по учету Обесценения

прав пользования активами

с 2020

Слайд 136Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 137Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 138Изменения в Плане счетов

по учету

Обесценения

непроизведённых активов

с 2021 года

Изменения в Плане счетов

по учету

Обесценения

непроизведённых активов

с 2021 года

Слайд 139Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 140Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 141Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 142Изменения в Плане счетов

по учету Вложений в

нефинансовые активы

с 2021 года

Изменения в Плане счетов

по учету Вложений в

нефинансовые активы

с 2021 года

Слайд 143Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 144Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 145Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 146Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 147Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 148Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 149Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 150Изменения в Плане счетов

по учету

Вложений в объекты

государственной (муниципальной) казны

с

Изменения в Плане счетов

по учету

Вложений в объекты

государственной (муниципальной) казны

с

Слайд 151Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 152Изменения в Плане счетов

по учету

Расчетов с подотчетными лицами

по безвозмездным

Изменения в Плане счетов

по учету

Расчетов с подотчетными лицами

по безвозмездным

Слайд 153Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 154Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 155Изменения в Плане счетов

по счетам, применяемых для

исправления ошибок прошлых лет

с

Изменения в Плане счетов

по счетам, применяемых для

исправления ошибок прошлых лет

с

Слайд 156Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 157Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Слайд 158Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Изменения в Плане счетов бюджетного учета (инструкция 162н), внесенные приказами МФ РФ

Слайд 159Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Изменения в Планах счетов бухгалтерского учета (инструкции 174н,183н), внесенные приказами МФ РФ

Информационные процессы в естественных и искусственных системах

Информационные процессы в естественных и искусственных системах Осуществление закупок. Определение поставщиков

Осуществление закупок. Определение поставщиков Лекция 6

Лекция 6 Тема занятия: «Определение уровня производительности труда на с/х предприятиях»

Тема занятия: «Определение уровня производительности труда на с/х предприятиях» Современная экипировка пехотинца и перспективные разработки

Современная экипировка пехотинца и перспективные разработки Стратегии финансового развития

Стратегии финансового развития Особенности организации питания спортсменов

Особенности организации питания спортсменов VR-кинотеатр. Описание

VR-кинотеатр. Описание ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия»

ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия» Додо Пицца

Додо Пицца О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ «

О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ « Логические задания!

Логические задания! Презентация на тему Распространение Реформации в Европе. Контрреформация

Презентация на тему Распространение Реформации в Европе. Контрреформация  Наука и ее функции

Наука и ее функции Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост

Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост Синтетические волокна: полиуретановые и полиакрилонитрильные волокна

Синтетические волокна: полиуретановые и полиакрилонитрильные волокна Глобальная сеть Internet

Глобальная сеть Internet ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой

ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой Презентация на тему Домашнее животное Кошка

Презентация на тему Домашнее животное Кошка УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения

УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения Презентация на тему Презентация Украины

Презентация на тему Презентация Украины  Базовые информационные процессы

Базовые информационные процессы Опасно ли мещанство ?

Опасно ли мещанство ? Первый этап деятельности Конституционного суда

Первый этап деятельности Конституционного суда История развития высшего образования

История развития высшего образования Объекты, выполняющие обратные действия. Алгоритмы обратного действия

Объекты, выполняющие обратные действия. Алгоритмы обратного действия Конкурс красоты «Мисс детсад 2011»

Конкурс красоты «Мисс детсад 2011» «Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног

«Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног