Основные положения Таможенного кодекса таможенного союзаТаможенная служба Республики КазахстанБрюссель, 25 января 2010 года

- Основные положения Таможенного кодекса таможенного союзаТаможенная служба Республики КазахстанБрюссель, 25 января 2010 года

Содержание

- 2. Цель разработки Таможенного кодекса таможенного союза Создание правовых основ таможенного регулирования на таможенной территории таможенного союза

- 3. Правовая основа Таможенного кодекса таможенного союза Международная Конвенция об упрощении и гармонизации таможенных процедур Международные нормы

- 4. Таможенное законодательство таможенного союза включает в себя: Таможенный кодекс таможенного союза Международные договоры между Сторонами в

- 5. Принципы организации таможенного администрирования на единой таможенной территории таможенного союза отсутствие таможенного контроля и таможенного оформления

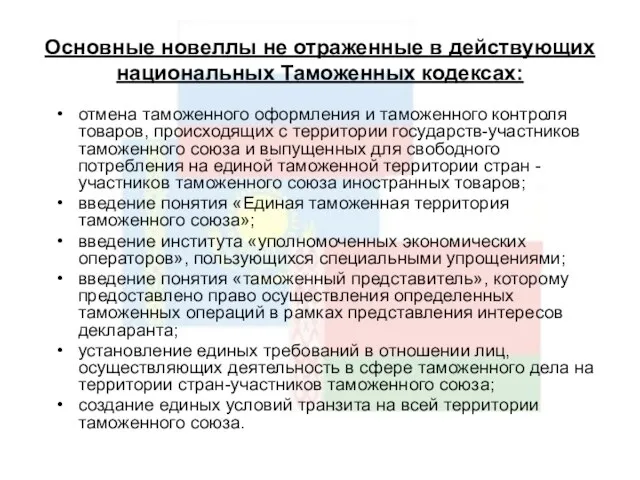

- 6. Основные новеллы не отраженные в действующих национальных Таможенных кодексах: отмена таможенного оформления и таможенного контроля товаров,

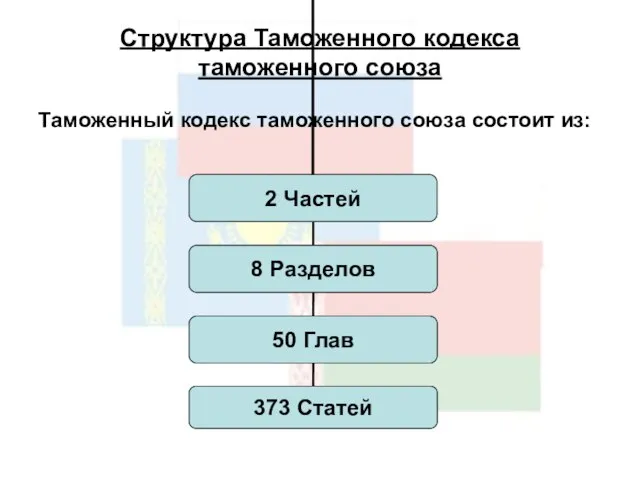

- 7. Структура Таможенного кодекса таможенного союза Таможенный кодекс таможенного союза состоит из:

- 8. Этапы по таможенному декларированию товаров На начальном этапе формирования таможенного союза В условиях завершения формирования таможенного

- 9. Отсылочные нормы в Таможенном кодексе таможенного союза

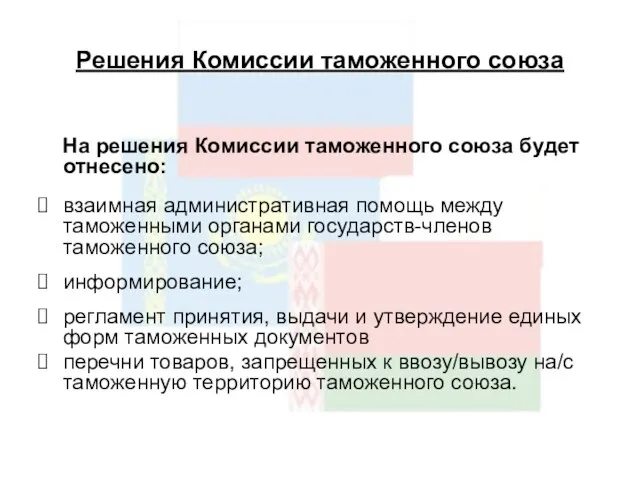

- 10. Решения Комиссии таможенного союза На решения Комиссии таможенного союза будет отнесено: взаимная административная помощь между таможенными

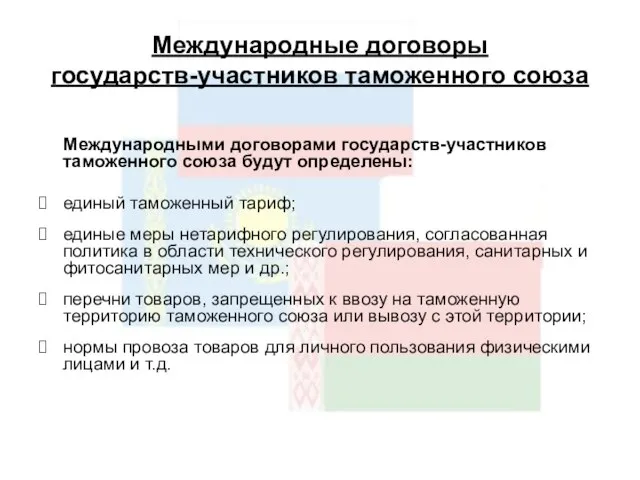

- 11. Международные договоры государств-участников таможенного союза Международными договорами государств-участников таможенного союза будут определены: единый таможенный тариф; единые

- 12. Законодательство государств-участников таможенного союза На национальное законодательство государств-участников таможенного союза отнесены: исчисление, взыскание освобождение налогов, взыскиваемых

- 13. Введение в действие Таможенного кодекса таможенного союза Для вступления в силу Таможенного кодекса таможенного союза с

- 15. Скачать презентацию

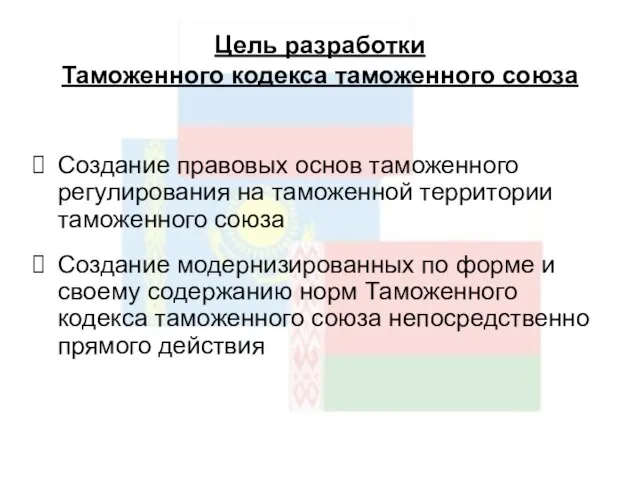

Слайд 2Цель разработки

Таможенного кодекса таможенного союза

Создание правовых основ таможенного регулирования на таможенной

Цель разработки

Таможенного кодекса таможенного союза

Создание правовых основ таможенного регулирования на таможенной

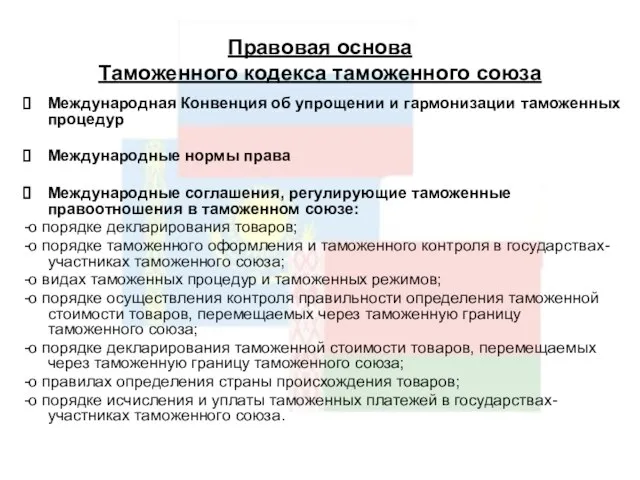

Слайд 3Правовая основа

Таможенного кодекса таможенного союза

Международная Конвенция об упрощении и гармонизации таможенных

Правовая основа

Таможенного кодекса таможенного союза

Международная Конвенция об упрощении и гармонизации таможенных

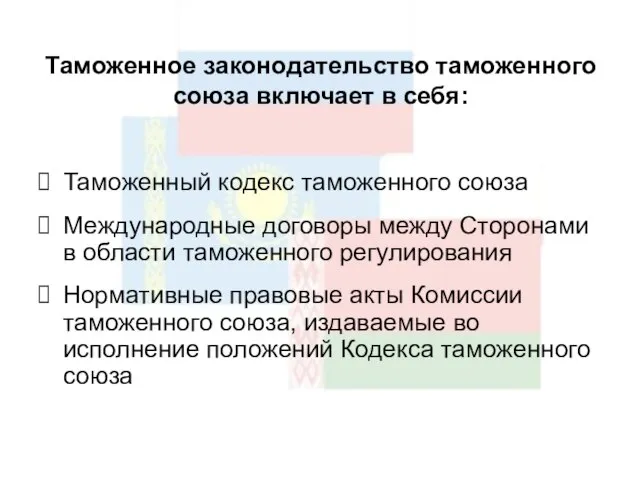

Слайд 4Таможенное законодательство таможенного союза включает в себя:

Таможенный кодекс таможенного союза

Международные договоры между

Таможенное законодательство таможенного союза включает в себя:

Таможенный кодекс таможенного союза

Международные договоры между

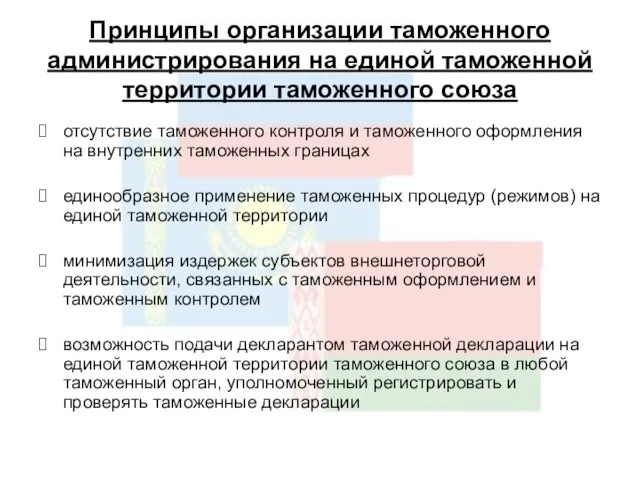

Слайд 5Принципы организации таможенного

администрирования на единой таможенной

территории таможенного союза

отсутствие таможенного контроля

Принципы организации таможенного

администрирования на единой таможенной

территории таможенного союза

отсутствие таможенного контроля

Слайд 6Основные новеллы не отраженные в действующих национальных Таможенных кодексах:

отмена таможенного оформления и

Основные новеллы не отраженные в действующих национальных Таможенных кодексах:

отмена таможенного оформления и

Слайд 7Структура Таможенного кодекса

таможенного союза

Таможенный кодекс таможенного союза состоит из:

Структура Таможенного кодекса

таможенного союза

Таможенный кодекс таможенного союза состоит из:

Слайд 8Этапы по таможенному

декларированию товаров

На начальном этапе

формирования

таможенного союза

В условиях

Этапы по таможенному

декларированию товаров

На начальном этапе

формирования

таможенного союза

В условиях

Слайд 9Отсылочные нормы в

Таможенном кодексе таможенного союза

Отсылочные нормы в

Таможенном кодексе таможенного союза

Слайд 10Решения Комиссии таможенного союза

На решения Комиссии таможенного союза будет отнесено:

взаимная административная

Решения Комиссии таможенного союза

На решения Комиссии таможенного союза будет отнесено:

взаимная административная

Слайд 11Международные договоры

государств-участников таможенного союза

Международными договорами государств-участников таможенного союза будут определены:

единый

Международные договоры

государств-участников таможенного союза

Международными договорами государств-участников таможенного союза будут определены:

единый

Слайд 12Законодательство

государств-участников таможенного союза

На национальное законодательство государств-участников таможенного союза отнесены:

Законодательство

государств-участников таможенного союза

На национальное законодательство государств-участников таможенного союза отнесены:

Слайд 13Введение в действие

Таможенного кодекса таможенного союза

Для вступления в силу Таможенного

Введение в действие

Таможенного кодекса таможенного союза

Для вступления в силу Таможенного

Бонусная программа Приведи друга - 2019

Бонусная программа Приведи друга - 2019 Международно-правовая защита права на объединение в профессиональные союзы

Международно-правовая защита права на объединение в профессиональные союзы Презентация на тему животноводство в нашем крае 4 класс

Презентация на тему животноводство в нашем крае 4 класс  Рентабельность обучения персонала: как спланировать бюджет на обучение на основе оценки потребности в обучении и расчета его рен

Рентабельность обучения персонала: как спланировать бюджет на обучение на основе оценки потребности в обучении и расчета его рен ШКОЛА ОТВЕТСТВЕННЫХ РОДИТЕЛЕЙ Информационно-методическое пособие для медицинских работников и педагогов Автор-составитель Т.Р.

ШКОЛА ОТВЕТСТВЕННЫХ РОДИТЕЛЕЙ Информационно-методическое пособие для медицинских работников и педагогов Автор-составитель Т.Р.  Презентация на тему Растения пустыни

Презентация на тему Растения пустыни Формальные (реквизитные) правила юридической техники

Формальные (реквизитные) правила юридической техники ГИПЕРАКТИВНЫЙ РЕБЁНОК

ГИПЕРАКТИВНЫЙ РЕБЁНОК Презентация на тему Правила дорожного движения Проверь свои знания

Презентация на тему Правила дорожного движения Проверь свои знания  МАРКЕТИНГ ИННОВАЦИЙ

МАРКЕТИНГ ИННОВАЦИЙ Особенности вязания крючком

Особенности вязания крючком Структура вооруженных сил Российской Федерации

Структура вооруженных сил Российской Федерации Презентация на тему Борис Васильев

Презентация на тему Борис Васильев  Гимназия №69 имени Чередова И.М, города Омска

Гимназия №69 имени Чередова И.М, города Омска Концепция мягкое право. Доктрина международного права

Концепция мягкое право. Доктрина международного права Право в системе социального регулирования

Право в системе социального регулирования  Постэмбриональный период развития

Постэмбриональный период развития БауОмнибус*

БауОмнибус* Сравнение десятичных дробей

Сравнение десятичных дробей Monopoly

Monopoly Спортивные игры с мячом

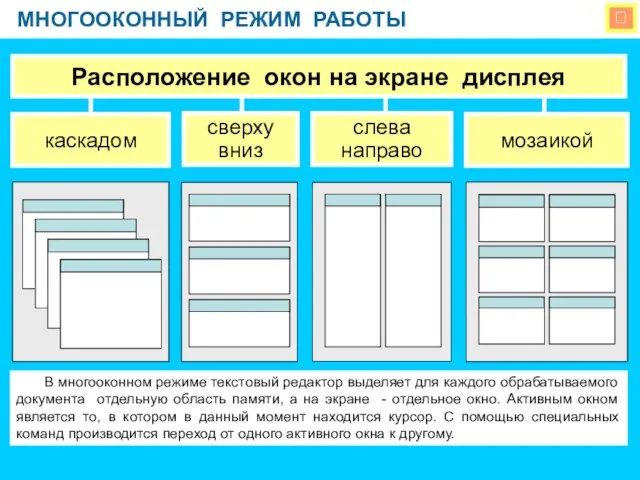

Спортивные игры с мячом Расположение окон на экране дисплея

Расположение окон на экране дисплея Этапы речевого развития

Этапы речевого развития Світильник. Принципова схема

Світильник. Принципова схема Разработка системы оплаты труда для ООО МСТ

Разработка системы оплаты труда для ООО МСТ Конспектирование источников по общей психологии

Конспектирование источников по общей психологии с участием МАСТЕРОВ имидж-студии красоты «LA BIOSTHETIQUE»

с участием МАСТЕРОВ имидж-студии красоты «LA BIOSTHETIQUE» ЗНАЙКА

ЗНАЙКА