Основные принципы документирования аудиторской деятельности в малых и средних аудиторских организациях

- Основные принципы документирования аудиторской деятельности в малых и средних аудиторских организациях

Содержание

- 2. Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения

- 3. Как документировать аудиторскую проверку? Прием на обслуживание нового клиента (продолжение работы с клиентом) Принимая на обслуживание

- 4. Как документировать аудиторскую проверку? Планирование аудита Аудиторская организация и индивидуальный аудитор обязаны планировать свою работу так,

- 5. Как документировать аудиторскую проверку? Планирование аудита До того, как аудитор приступит к выполнению процедур по существу,

- 6. Планирование аудита. Выборка По каждому аудиторскому заданию аудитор должен принять решение о методах отбора элементов для

- 7. Проведение аудита по существу. Аудиторские доказательства. Аудиторские доказательства – это совокупность информации, состоящей из аудиторских тестов,

- 8. Аудиторские доказательства. Документирование аудита. Предлагаем остановиться на следующих принципах документирования аудиторских доказательств: 1. Поскольку аудиторские тесты

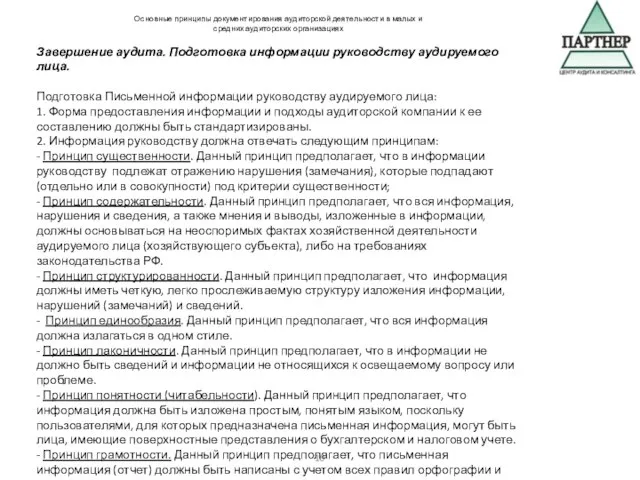

- 9. Завершение аудита Порядок завершения аудита: Выводы по результатам проверки, подготовка информации руководству аудируемого лица 2. Контроль

- 10. Основные принципы документирования аудиторской деятельности в малых и средних аудиторских организациях Завершение аудита. Подготовка информации руководству

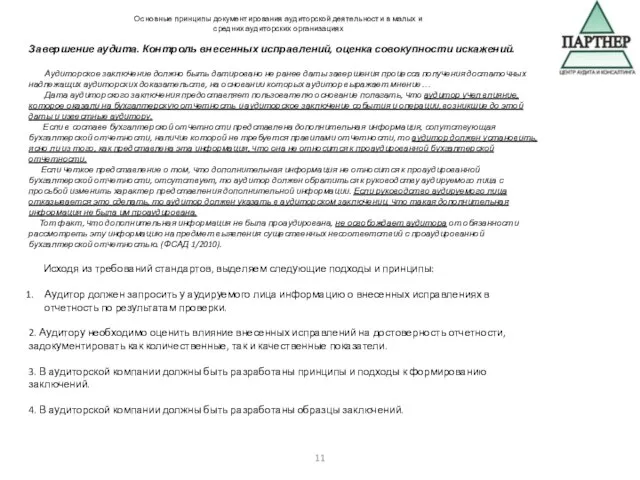

- 11. Основные принципы документирования аудиторской деятельности в малых и средних аудиторских организациях Завершение аудита. Контроль внесенных исправлений,

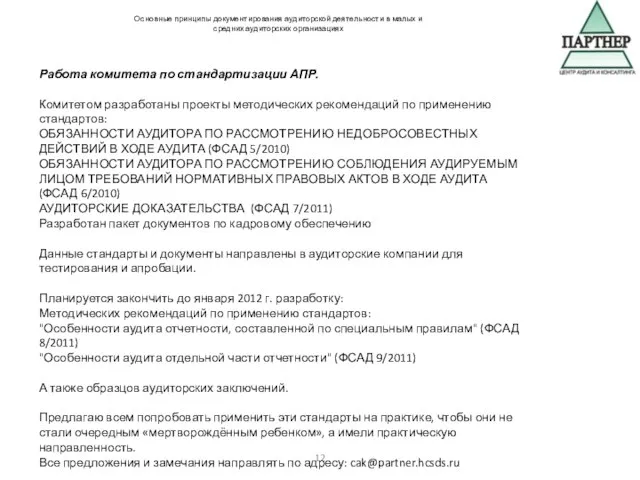

- 12. Основные принципы документирования аудиторской деятельности в малых и средних аудиторских организациях Работа комитета по стандартизации АПР.

- 14. Скачать презентацию

Слайд 2Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц

Слайд 3Как документировать аудиторскую проверку?

Прием на обслуживание нового клиента (продолжение работы с клиентом)

Принимая

Как документировать аудиторскую проверку?

Прием на обслуживание нового клиента (продолжение работы с клиентом)

Принимая

Слайд 4Как документировать аудиторскую проверку?

Планирование аудита

Аудиторская организация и индивидуальный аудитор обязаны планировать свою

Как документировать аудиторскую проверку?

Планирование аудита

Аудиторская организация и индивидуальный аудитор обязаны планировать свою

Слайд 5Как документировать аудиторскую проверку?

Планирование аудита

До того, как аудитор приступит к выполнению процедур

Как документировать аудиторскую проверку?

Планирование аудита

До того, как аудитор приступит к выполнению процедур

Слайд 6Планирование аудита. Выборка

По каждому аудиторскому заданию аудитор должен принять решение о методах

По каждому аудиторскому заданию аудитор должен принять решение о методах

Слайд 7Проведение аудита по существу. Аудиторские доказательства.

Аудиторские доказательства – это совокупность информации, состоящей

Проведение аудита по существу. Аудиторские доказательства.

Аудиторские доказательства – это совокупность информации, состоящей

Слайд 8Аудиторские доказательства. Документирование аудита.

Предлагаем остановиться на следующих принципах документирования аудиторских доказательств:

1. Поскольку

Аудиторские доказательства. Документирование аудита.

Предлагаем остановиться на следующих принципах документирования аудиторских доказательств:

1. Поскольку

Слайд 9Завершение аудита

Порядок завершения аудита:

Выводы по результатам проверки, подготовка информации руководству аудируемого лица

2.

Завершение аудита

Порядок завершения аудита:

Выводы по результатам проверки, подготовка информации руководству аудируемого лица

2.

Слайд 10Основные принципы документирования аудиторской деятельности в малых и средних аудиторских организациях

Завершение аудита.

Основные принципы документирования аудиторской деятельности в малых и средних аудиторских организациях

Завершение аудита.

Слайд 11Основные принципы документирования аудиторской деятельности в малых и средних аудиторских организациях

Завершение аудита.

Основные принципы документирования аудиторской деятельности в малых и средних аудиторских организациях

Завершение аудита.

Слайд 12Основные принципы документирования аудиторской деятельности в малых и средних аудиторских организациях

Работа комитета

Основные принципы документирования аудиторской деятельности в малых и средних аудиторских организациях

Работа комитета

Общественное телевидение и Радио в Российской Федерации

Общественное телевидение и Радио в Российской Федерации Создание портретного образа

Создание портретного образа Роль Уполномоченного в формировании региональной политики в защиту прав детей

Роль Уполномоченного в формировании региональной политики в защиту прав детей Деревья

Деревья Презентация на тему Астраханский заповедник

Презентация на тему Астраханский заповедник Базовые сервисы школьной информационной сети Комитета по образованию Санкт-Петербурга

Базовые сервисы школьной информационной сети Комитета по образованию Санкт-Петербурга Изменение величин

Изменение величин Психологические особенности в подростковом возрасте

Психологические особенности в подростковом возрасте Современные микропроцессоры

Современные микропроцессоры Презентация на тему Баллада И.В.фон Гёте " Der Erlkoenig"

Презентация на тему Баллада И.В.фон Гёте " Der Erlkoenig" Микеланджело Буонаротти

Микеланджело Буонаротти Барон Мюнхгаузен. Есть ли истина во лжи?

Барон Мюнхгаузен. Есть ли истина во лжи? Характеристика внеурочных форм занятий

Характеристика внеурочных форм занятий Создание запросов и отчетов в СУБД

Создание запросов и отчетов в СУБД Как можно определить военное звание и принадлежность

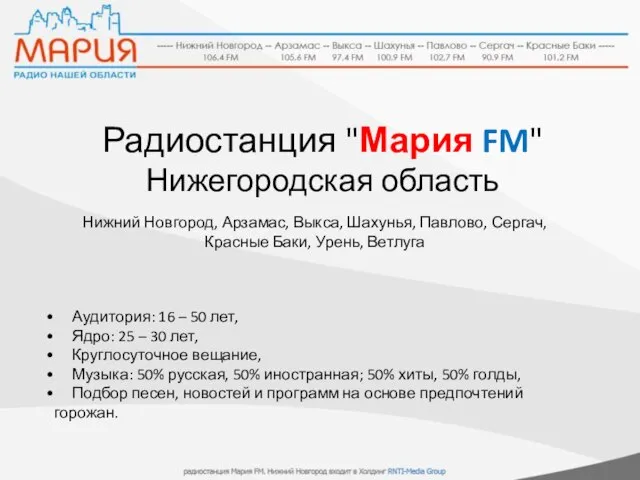

Как можно определить военное звание и принадлежность Радиостанция "Мария FM"Нижегородская область

Радиостанция "Мария FM"Нижегородская область Эффект масштаба

Эффект масштаба Socialization on the life way

Socialization on the life way  Презентация на тему Длина

Презентация на тему Длина Творческая овца. Работа с переносом сетки А0

Творческая овца. Работа с переносом сетки А0 ВЫСТУПЛЕНИЕ ЗАМЕСТИТЕЛЯ РУКОВОДИТЕЛЯ ФЕДЕРАЛЬНОЙ ТАМОЖЕННОЙ СЛУЖБЫРОССИИ ЛЕОНИДА ЛОЗБЕНКО

ВЫСТУПЛЕНИЕ ЗАМЕСТИТЕЛЯ РУКОВОДИТЕЛЯ ФЕДЕРАЛЬНОЙ ТАМОЖЕННОЙ СЛУЖБЫРОССИИ ЛЕОНИДА ЛОЗБЕНКО Урбанизация. Тренажёр и проверочный тест

Урбанизация. Тренажёр и проверочный тест Презентация на тему Неопределенно-личные предложения

Презентация на тему Неопределенно-личные предложения  Экслибрис. Первый русский экслибрис

Экслибрис. Первый русский экслибрис Финансы коммерческих организаций. (Тема 9)

Финансы коммерческих организаций. (Тема 9) Доказательства происхождения человека от животных

Доказательства происхождения человека от животных Экологические проблемы Пермского края

Экологические проблемы Пермского края Листовки

Листовки