ОСНОВНЫЕ ПРИНЦИПЫорганизации долгосрочного рынка мощностии системы договоров опредоставлении мощности

- ОСНОВНЫЕ ПРИНЦИПЫорганизации долгосрочного рынка мощностии системы договоров опредоставлении мощности

Содержание

- 2. Базовые параметры конструкции рынка мощности Мощность – особый товар, продажа которого для производителя означает готовность к

- 3. Задачи долгосрочного рынка мощности Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме Минимизация совокупной стоимости электроэнергии

- 4. Ценовые зоны рынка и зоны свободного перетока мощности Конкурентный рынок мощности вводится на территориях, объединенных в

- 5. Конкурентный отбор мощности Цена конкурентного отбора Предельный уровень цены Спрос Отобранный объем мощности Мощность не прошла

- 6. Особенности участия в рынке мощности АЭС и ГЭС Действующие АЭС/ГЭС участвуют в конкурентных отборах на общих

- 7. Договоры о предоставлении мощности В рамках реформирования РАО ЕЭС России были сформированы генерирующие компании (ОГК/ТГК), контрольные

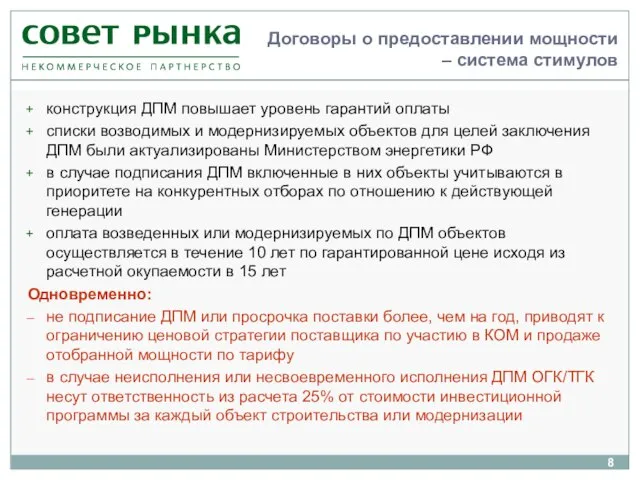

- 8. Договоры о предоставлении мощности – система стимулов конструкция ДПМ повышает уровень гарантий оплаты списки возводимых и

- 9. Договоры о предоставлении мощности - юридическая конструкция ОГК/ТГК заключают агентский договор по типу поручения с Клиринговой

- 10. Оплата мощности по итогам конкурентных отборов – в год поставки НЕ отобраны Электростанции, поставляющие мощность в

- 11. Договоры о предоставлении мощности – предварительные ценовые параметры * цена рассчитана с учетом коэффициента сейсмичности равного

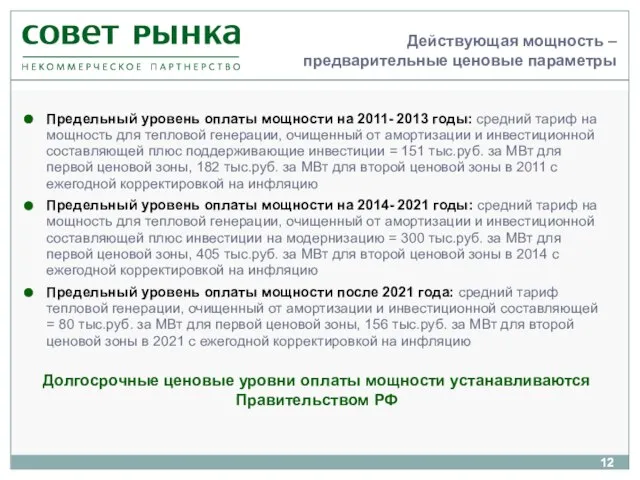

- 12. Действующая мощность – предварительные ценовые параметры Предельный уровень оплаты мощности на 2011- 2013 годы: средний тариф

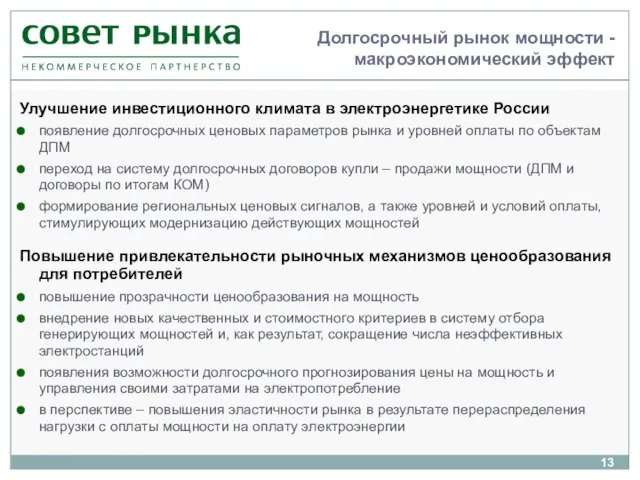

- 13. Долгосрочный рынок мощности - макроэкономический эффект Улучшение инвестиционного климата в электроэнергетике России появление долгосрочных ценовых параметров

- 15. Скачать презентацию

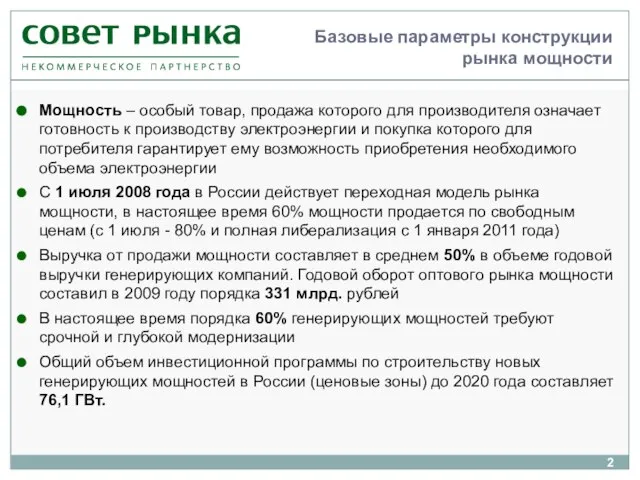

Слайд 2Базовые параметры конструкции рынка мощности

Мощность – особый товар, продажа которого для производителя

Базовые параметры конструкции рынка мощности

Мощность – особый товар, продажа которого для производителя

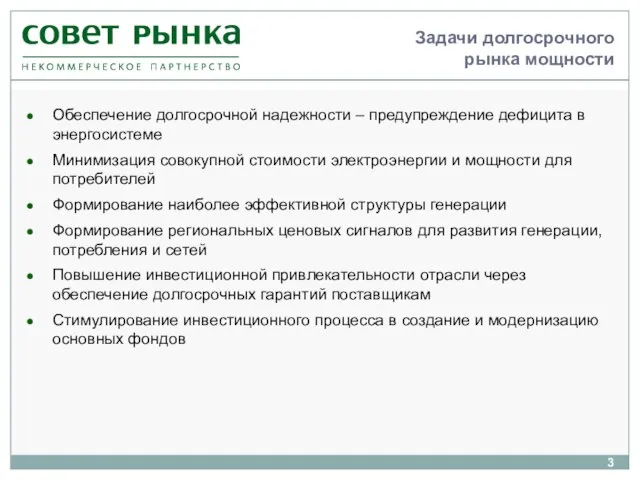

Слайд 3Задачи долгосрочного

рынка мощности

Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме

Минимизация совокупной

Задачи долгосрочного

рынка мощности

Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме

Минимизация совокупной

Слайд 4Ценовые зоны рынка и

зоны свободного перетока мощности

Конкурентный рынок мощности вводится на территориях,

Ценовые зоны рынка и

зоны свободного перетока мощности

Конкурентный рынок мощности вводится на территориях,

Слайд 5Конкурентный отбор

мощности

Цена конкурентного отбора

Предельный уровень цены

Спрос

Отобранный объем мощности

Мощность не прошла отбор

Конкурентный отбор

мощности

Цена конкурентного отбора

Предельный уровень цены

Спрос

Отобранный объем мощности

Мощность не прошла отбор

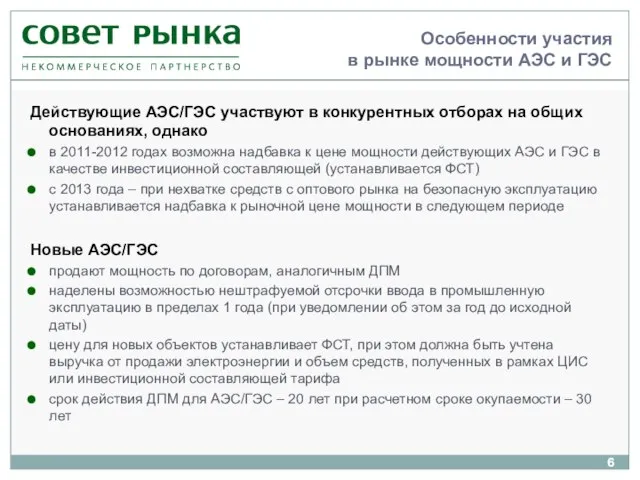

Слайд 6Особенности участия

в рынке мощности АЭС и ГЭС

Действующие АЭС/ГЭС участвуют в конкурентных

Особенности участия

в рынке мощности АЭС и ГЭС

Действующие АЭС/ГЭС участвуют в конкурентных

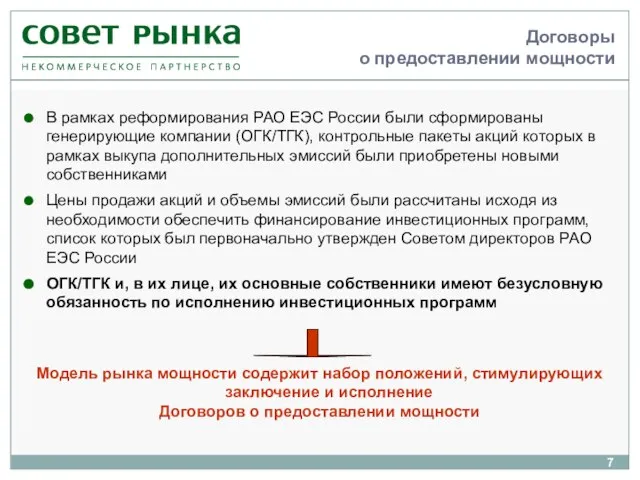

Слайд 7Договоры

о предоставлении мощности

В рамках реформирования РАО ЕЭС России были сформированы генерирующие компании

Договоры

о предоставлении мощности

В рамках реформирования РАО ЕЭС России были сформированы генерирующие компании

Слайд 8Договоры о предоставлении мощности – система стимулов

конструкция ДПМ повышает уровень гарантий оплаты

списки

Договоры о предоставлении мощности – система стимулов

конструкция ДПМ повышает уровень гарантий оплаты

списки

Слайд 9Договоры о предоставлении мощности - юридическая конструкция

ОГК/ТГК заключают агентский договор по типу

Договоры о предоставлении мощности - юридическая конструкция

ОГК/ТГК заключают агентский договор по типу

Слайд 10Оплата мощности по итогам конкурентных отборов – в год поставки

НЕ отобраны

Электростанции,

поставляющие

Оплата мощности по итогам конкурентных отборов – в год поставки

НЕ отобраны

Электростанции,

поставляющие

Слайд 11Договоры о предоставлении мощности – предварительные ценовые параметры

* цена рассчитана с учетом

Договоры о предоставлении мощности – предварительные ценовые параметры

* цена рассчитана с учетом

Слайд 12Действующая мощность –

предварительные ценовые параметры

Предельный уровень оплаты мощности на 2011- 2013

Действующая мощность –

предварительные ценовые параметры

Предельный уровень оплаты мощности на 2011- 2013

Слайд 13Долгосрочный рынок мощности -

макроэкономический эффект

Улучшение инвестиционного климата в электроэнергетике России

появление долгосрочных

Долгосрочный рынок мощности -

макроэкономический эффект

Улучшение инвестиционного климата в электроэнергетике России

появление долгосрочных

Презентация "Публицистический стиль"

Презентация "Публицистический стиль" Информационные технологии в юридической деятельности

Информационные технологии в юридической деятельности Чехия

Чехия Что такое гендер (5 класс)

Что такое гендер (5 класс) Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он

Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он День библиотек

День библиотек Импеллерные насосы

Импеллерные насосы Художник Шишкин Иван Иванович. Картины о зиме

Художник Шишкин Иван Иванович. Картины о зиме Самые знаменитые музеи мира

Самые знаменитые музеи мира Лесное дыхание

Лесное дыхание Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п

Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п НАВОДНЕНИЯ

НАВОДНЕНИЯ Образ одуванчика средствами живописи (ИЗО, 1 класс)

Образ одуванчика средствами живописи (ИЗО, 1 класс) Соотношение полномочий специалиста и эксперта

Соотношение полномочий специалиста и эксперта М.В.Ломоносов – великий сын русского народа

М.В.Ломоносов – великий сын русского народа Основные направления развития ДШИ в рамках реализации национального проекта Культура

Основные направления развития ДШИ в рамках реализации национального проекта Культура истина

истина Кризис семьи. Внебрачная половая жизнь

Кризис семьи. Внебрачная половая жизнь Управление финансами и финансовая политика

Управление финансами и финансовая политика ОГНИ ЕКАТЕРИНБУРГА

ОГНИ ЕКАТЕРИНБУРГА Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств

Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина

Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина  Energy-saving module. Умные розетки

Energy-saving module. Умные розетки Архитектура Московского княжества

Архитектура Московского княжества Презентация на тему: Паровая турбина

Презентация на тему: Паровая турбина Конфликты с собственным ребёнком

Конфликты с собственным ребёнком ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ

ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ Технические открытия и выход к Мировому океану

Технические открытия и выход к Мировому океану