- Основные средства организации

Содержание

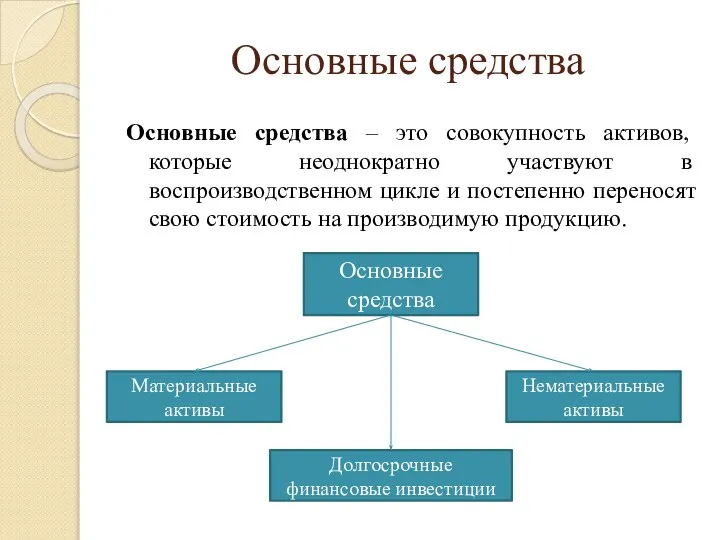

- 2. Основные средства Основные средства – это совокупность активов, которые неоднократно участвуют в воспроизводственном цикле и постепенно

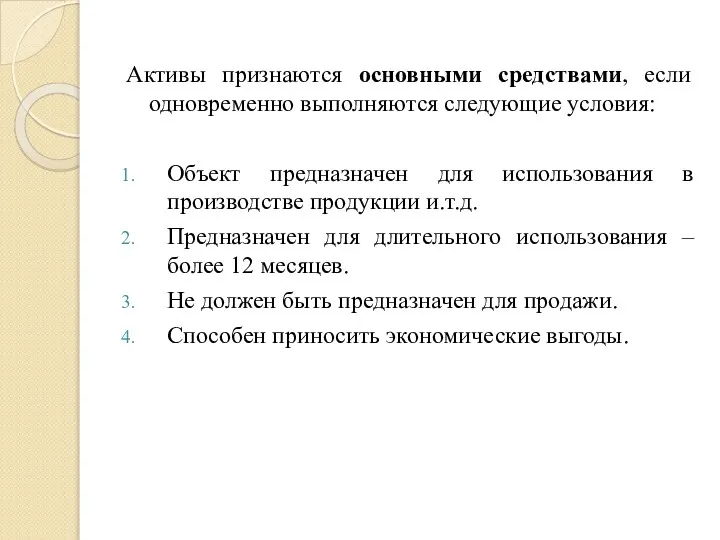

- 3. Активы признаются основными средствами, если одновременно выполняются следующие условия: Объект предназначен для использования в производстве продукции

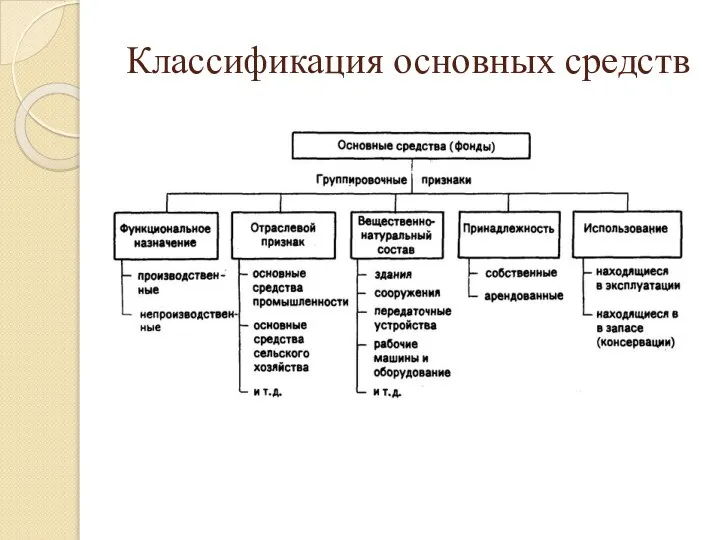

- 4. Классификация основных средств

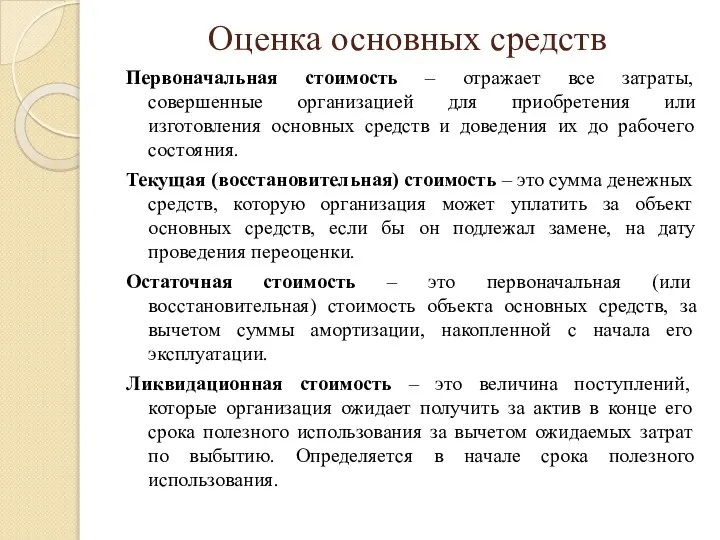

- 5. Оценка основных средств Первоначальная стоимость – отражает все затраты, совершенные организацией для приобретения или изготовления основных

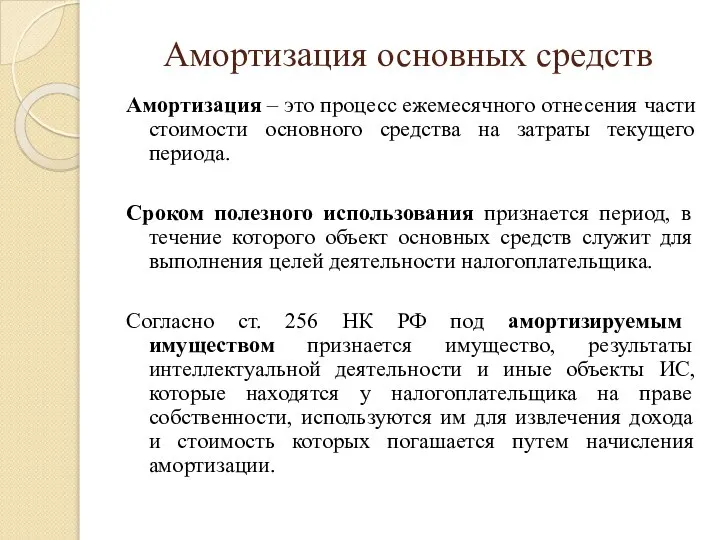

- 6. Амортизация основных средств Амортизация – это процесс ежемесячного отнесения части стоимости основного средства на затраты текущего

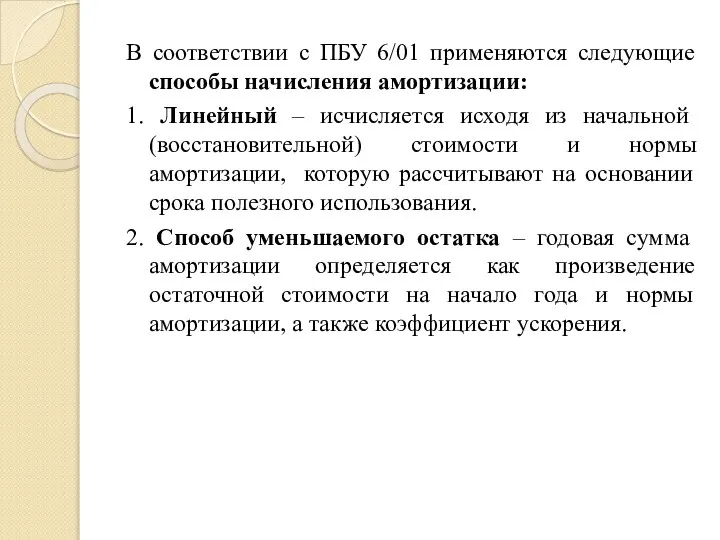

- 7. В соответствии с ПБУ 6/01 применяются следующие способы начисления амортизации: 1. Линейный – исчисляется исходя из

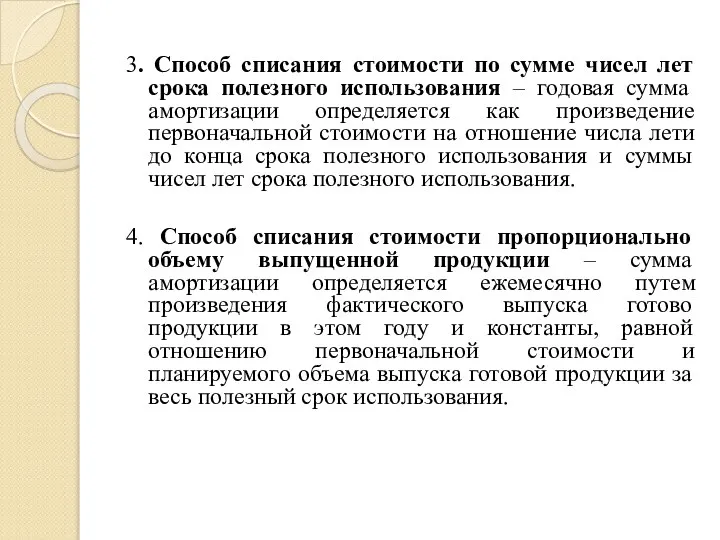

- 8. 3. Способ списания стоимости по сумме чисел лет срока полезного использования – годовая сумма амортизации определяется

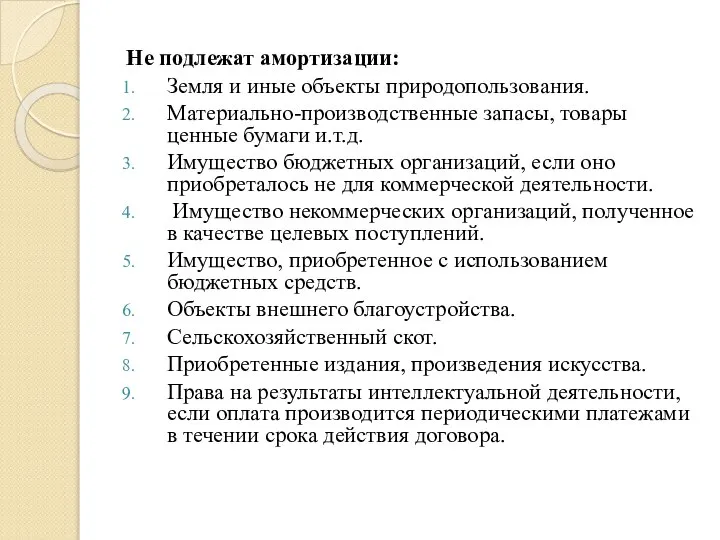

- 9. Не подлежат амортизации: Земля и иные объекты природопользования. Материально-производственные запасы, товары ценные бумаги и.т.д. Имущество бюджетных

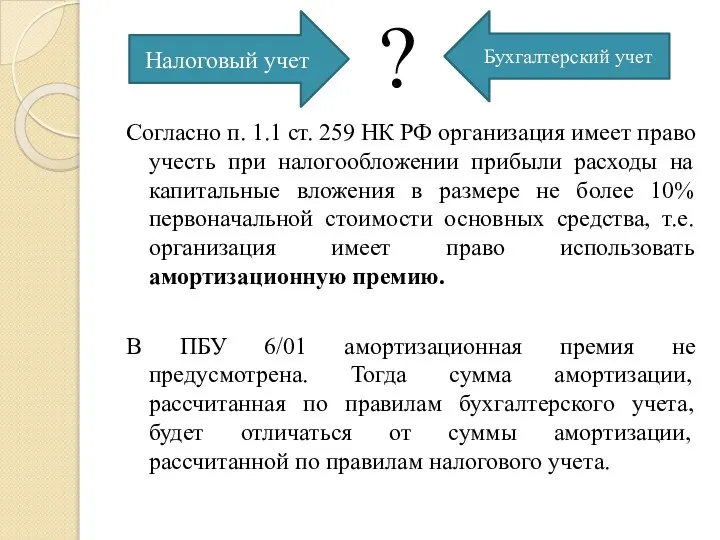

- 10. Согласно п. 1.1 ст. 259 НК РФ организация имеет право учесть при налогообложении прибыли расходы на

- 11. Нематериальные активы Для принятия объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: Объект способен

- 12. В соответствии с ПБУ 14/2007 к нематериальным активам (НМА) относят: Произведения науки, искусства, литературы. Программы ЭВМ.

- 13. Интеллектуальная собственность Интеллектуальная собственность (ИС) – это охраняемые законом результаты интеллектуальной деятельности и средства индивидуализации. Основные

- 14. Объекты интеллектуальной собственности

- 15. Промышленная собственность Определение промышленной собственности дано в Парижской Конвенции по охране промышленной собственности 1891 года путем

- 16. Интеллектуальные права Интеллектуальные права – это права, которые признаются законом на объекты интеллектуальной собственности. Состав: Исключительное

- 17. Рынок научно-технических достижений Индивидуальные свойства товара Новизна товара При заключении сделок переход интеллектуального товара от продавца

- 18. Рынки лицензий и технологий обладают всеми основными чертами товарных рынков. Во-первых, однородностью товаров, то есть, объектов

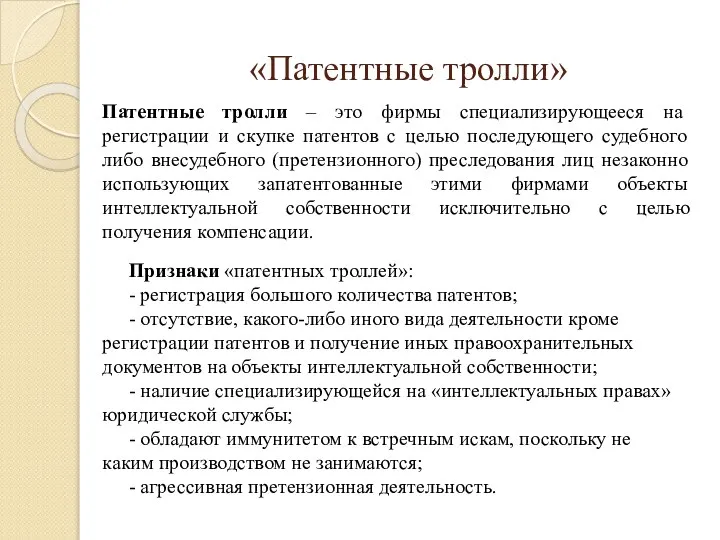

- 19. «Патентные тролли» Патентные тролли – это фирмы специализирующееся на регистрации и скупке патентов с целью последующего

- 21. Скачать презентацию

Слайд 2Основные средства

Основные средства – это совокупность активов, которые неоднократно участвуют в воспроизводственном

Основные средства

Основные средства – это совокупность активов, которые неоднократно участвуют в воспроизводственном

Слайд 3Активы признаются основными средствами, если одновременно выполняются следующие условия:

Объект предназначен для

Активы признаются основными средствами, если одновременно выполняются следующие условия:

Объект предназначен для

Слайд 4Классификация основных средств

Классификация основных средств

Слайд 5Оценка основных средств

Первоначальная стоимость – отражает все затраты, совершенные организацией для приобретения

Оценка основных средств

Первоначальная стоимость – отражает все затраты, совершенные организацией для приобретения

Слайд 6Амортизация основных средств

Амортизация – это процесс ежемесячного отнесения части стоимости основного средства

Амортизация основных средств

Амортизация – это процесс ежемесячного отнесения части стоимости основного средства

Слайд 7В соответствии с ПБУ 6/01 применяются следующие способы начисления амортизации:

1. Линейный

В соответствии с ПБУ 6/01 применяются следующие способы начисления амортизации:

1. Линейный

Слайд 83. Способ списания стоимости по сумме чисел лет срока полезного использования –

3. Способ списания стоимости по сумме чисел лет срока полезного использования –

Слайд 9Не подлежат амортизации:

Земля и иные объекты природопользования.

Материально-производственные запасы, товары ценные

Не подлежат амортизации:

Земля и иные объекты природопользования.

Материально-производственные запасы, товары ценные

Слайд 10Согласно п. 1.1 ст. 259 НК РФ организация имеет право учесть при

Согласно п. 1.1 ст. 259 НК РФ организация имеет право учесть при

Слайд 11Нематериальные активы

Для принятия объекта в качестве нематериального актива необходимо единовременное выполнение следующих

Нематериальные активы

Для принятия объекта в качестве нематериального актива необходимо единовременное выполнение следующих

Слайд 12В соответствии с ПБУ 14/2007 к нематериальным активам (НМА) относят:

Произведения науки, искусства,

В соответствии с ПБУ 14/2007 к нематериальным активам (НМА) относят:

Произведения науки, искусства,

Слайд 13Интеллектуальная собственность

Интеллектуальная собственность (ИС) – это охраняемые законом результаты интеллектуальной деятельности и средства

Интеллектуальная собственность

Интеллектуальная собственность (ИС) – это охраняемые законом результаты интеллектуальной деятельности и средства

Слайд 14Объекты интеллектуальной собственности

Объекты интеллектуальной собственности

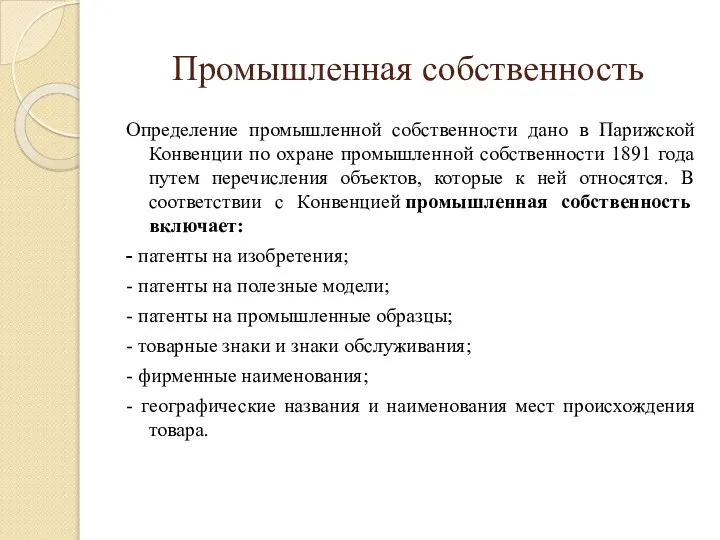

Слайд 15Промышленная собственность

Определение промышленной собственности дано в Парижской Конвенции по охране промышленной собственности

Промышленная собственность

Определение промышленной собственности дано в Парижской Конвенции по охране промышленной собственности

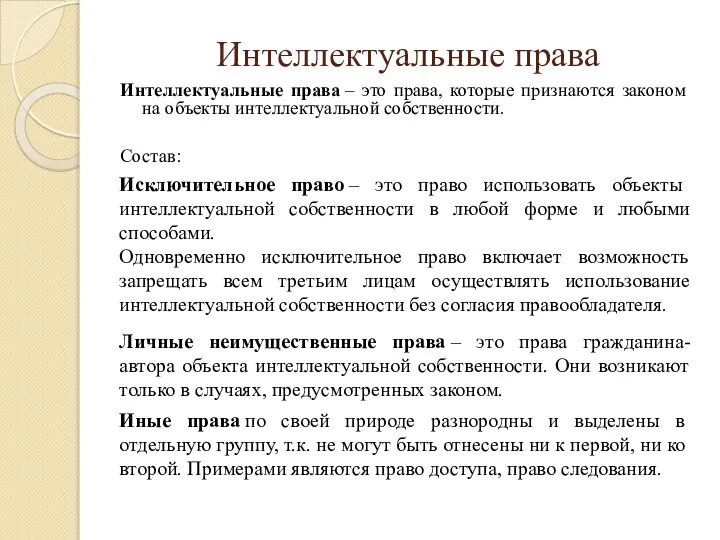

Слайд 16Интеллектуальные права

Интеллектуальные права – это права, которые признаются законом на объекты интеллектуальной собственности.

Состав:

Интеллектуальные права

Интеллектуальные права – это права, которые признаются законом на объекты интеллектуальной собственности.

Состав:

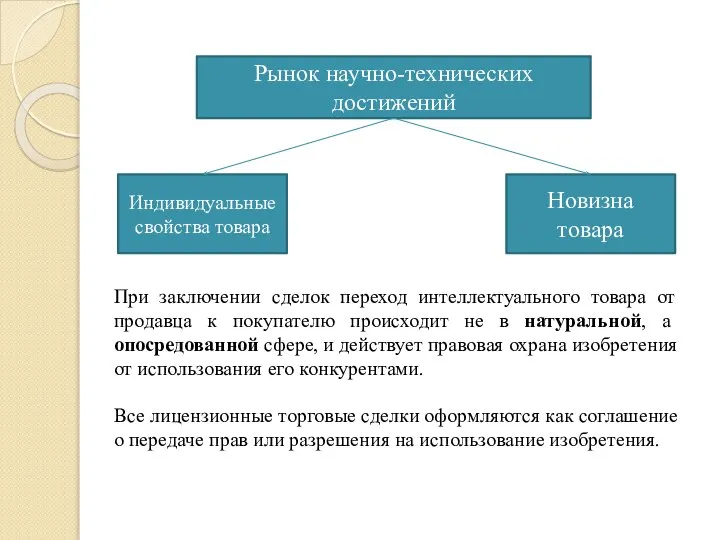

Слайд 17Рынок научно-технических достижений

Индивидуальные свойства товара

Новизна товара

При заключении сделок переход интеллектуального товара от

Рынок научно-технических достижений

Индивидуальные свойства товара

Новизна товара

При заключении сделок переход интеллектуального товара от

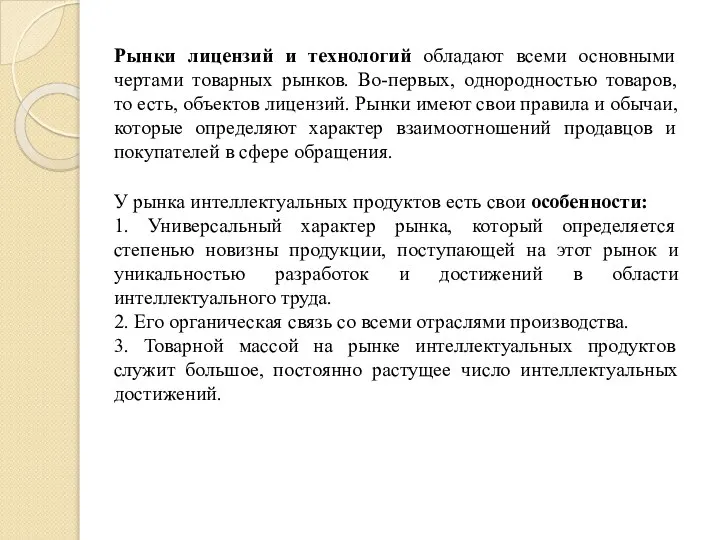

Слайд 18Рынки лицензий и технологий обладают всеми основными чертами товарных рынков. Во-первых, однородностью

Рынки лицензий и технологий обладают всеми основными чертами товарных рынков. Во-первых, однородностью

Слайд 19«Патентные тролли»

Патентные тролли – это фирмы специализирующееся на регистрации и скупке патентов

«Патентные тролли»

Патентные тролли – это фирмы специализирующееся на регистрации и скупке патентов

Дельфины 2 класс

Дельфины 2 класс Все о новых iPhone

Все о новых iPhone Открытия, сделанные на тренинге, ошеломительные. И сейчас, спустя время после его прохождения, в голове все еще идет процесс оценив

Открытия, сделанные на тренинге, ошеломительные. И сейчас, спустя время после его прохождения, в голове все еще идет процесс оценив Цифровой разрыв: о пределах развития рынка ШД и мультимедиа. Опыт России.

Цифровой разрыв: о пределах развития рынка ШД и мультимедиа. Опыт России. РЕШЕНИЕ ЗАДАЧ

РЕШЕНИЕ ЗАДАЧ Презентация на тему В стане звуков и цвета

Презентация на тему В стане звуков и цвета Карточки понятий

Карточки понятий Психология Лекция №4

Психология Лекция №4 Презентация без названия

Презентация без названия Профессиональная этика инженера

Профессиональная этика инженера Подвиги Геракла 5 класс

Подвиги Геракла 5 класс Past simple and past continuous

Past simple and past continuous Достопримечательности Крыма

Достопримечательности Крыма Моделирование прямой юбки

Моделирование прямой юбки CANADA

CANADA Между булочек. Вкусно, а самое главное качественно!

Между булочек. Вкусно, а самое главное качественно! Esquemas de colores para el desarrollo del pensamiento

Esquemas de colores para el desarrollo del pensamiento Натуральный природный камень

Натуральный природный камень Понятие, предмет, источники и система российского гражданского права

Понятие, предмет, источники и система российского гражданского права Здоровьесберегающие технологии в логопедической практике

Здоровьесберегающие технологии в логопедической практике Freitag, den vierten

Freitag, den vierten  Mobbing Стресс на работе. Психологический климат в коллективе

Mobbing Стресс на работе. Психологический климат в коллективе Принципы объемно-планировочных решений многоэтажных промышленных зданий

Принципы объемно-планировочных решений многоэтажных промышленных зданий Презентация Услуг EPS LT, ЗАО

Презентация Услуг EPS LT, ЗАО Моя малая родина – село Атаевка

Моя малая родина – село Атаевка общетвознан (2) (1)

общетвознан (2) (1) Квест Олимпия

Квест Олимпия Презентация на тему ДЕЙСТВИЕ ТАБАКА НА ОРГАНИЗМ ЧЕЛОВЕКА

Презентация на тему ДЕЙСТВИЕ ТАБАКА НА ОРГАНИЗМ ЧЕЛОВЕКА