- Основные тенденции развития российской экономики: от рецессии к стагнации

Содержание

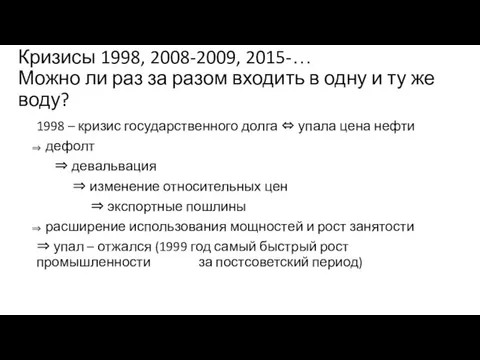

- 2. Кризисы 1998, 2008-2009, 2015-… Можно ли раз за разом входить в одну и ту же воду?

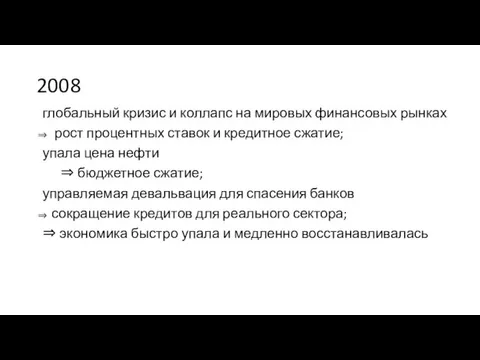

- 3. 2008 глобальный кризис и коллапс на мировых финансовых рынках рост процентных ставок и кредитное сжатие; упала

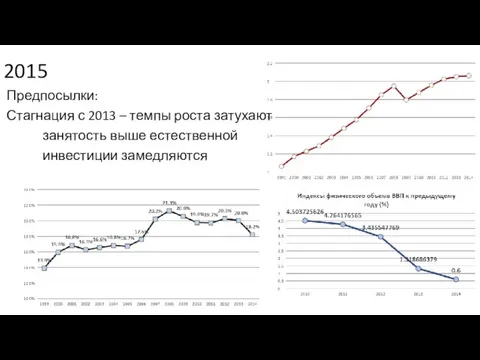

- 4. 2015 Предпосылки: Стагнация с 2013 – темпы роста затухают занятость выше естественной инвестиции замедляются

- 5. 2015 Предпосылки: Стагнация с 2013 – безработица и зарплата

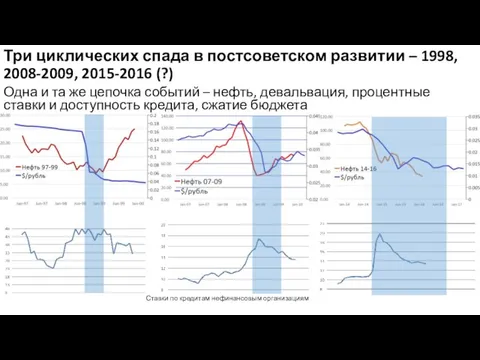

- 6. Три циклических спада в постсоветском развитии – 1998, 2008-2009, 2015-2016 (?) Одна и та же цепочка

- 7. Особенности текущего кризиса Автономная рецессия (1998 – вместе с Азией, 2008-09 – со всем миром, сейчас

- 8. Импульс для новой рецессии: девальвация Индекс реального эффективного валютного курса рубля (июль 1998 г. = 100%)

- 9. Причины девальвации понятны, последствия не очевидны Падение нефтяных цен Завершение программы количественного смягчение Санкции с ограничением

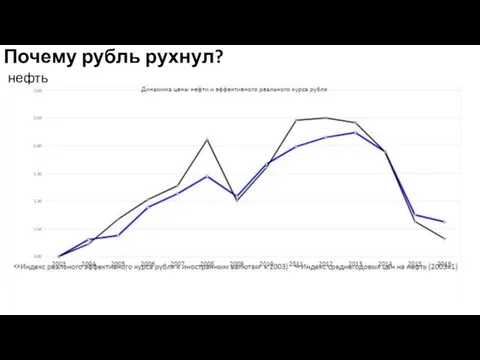

- 10. Почему рубль рухнул? нефть

- 11. Долг С долгом – много легенд Почему рубль рухнул?

- 12. Дешевый рубль как допинг для стагнирующей экономики Затухание темпов – начиная с 2013 года при сохранении

- 13. Что значит слабый рубль и исходя из чего можно судить о переоценке/недооценке Концепция ППС – логично,

- 14. Оценка валют и ВВП по ППС стран мира (2012) Курс национальных валют по ППС , отнесенный

- 15. Оценка валют и ВВП по ППС стран мира (1992 - 2012) Курс национальных валют по ППС

- 16. Насколько оценен российский рубль? Отклонение курса рубля от равновесного значения, рассчитанного с учетом ВВП по ППС

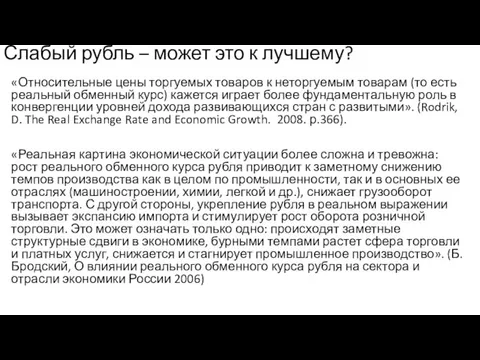

- 17. Слабый рубль – может это к лучшему? «Относительные цены торгуемых товаров к неторгуемым товарам (то есть

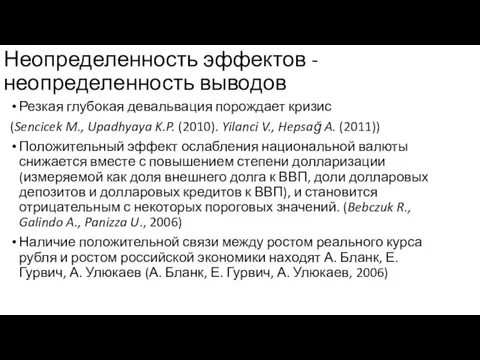

- 18. Неопределенность эффектов - неопределенность выводов Резкая глубокая девальвация порождает кризис (Sencicek M., Upadhyaya K.P. (2010). Yilanci

- 19. Наличие обратных связей: Импортные комплектующие; Инвестиции в основной капитал; Сигнал для роста инфляции; Снижение конкуренции; Рост

- 20. От таргетирования курса к таргетированию инфляции От управляемого ослабления курса рубля ЦБ переходит к неуправляемому плаванию

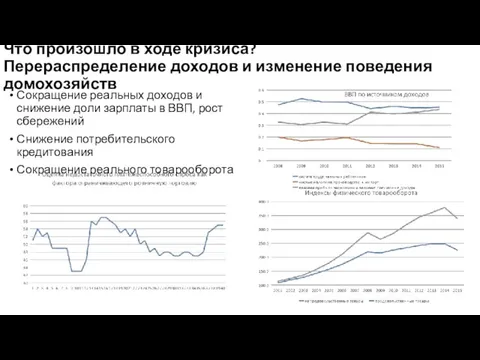

- 21. Что произошло в ходе кризиса? Перераспределение доходов и изменение поведения домохозяйств Сокращение реальных доходов и снижение

- 22. Разрыв ВВП – перегрев или депрессия Источник: Апокин А., Белоусов Д. , И. Голощапова, И. Ипатова,

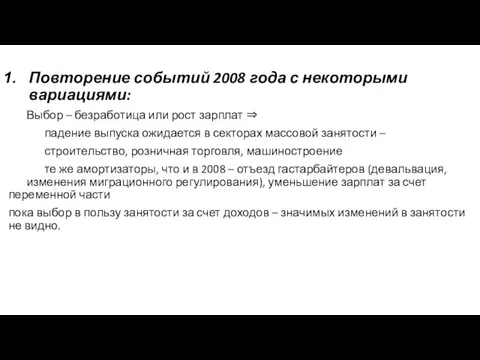

- 23. Повторение событий 2008 года с некоторыми вариациями: (нефть = 50$, санкции в силе, ЦБ давит инфляцию)

- 24. Повторение событий 2008 года с некоторыми вариациями: Инвестиционный спад ЦБ по-прежнему главной проблемой считает инфляцию Процентная

- 25. Повторение событий 2008 года с некоторыми вариациями: Запретительные процентные ставки ⇒ спад инвестиций, сокращение запасов ⇒

- 26. Повторение событий 2008 года с некоторыми вариациями: Выбор – безработица или рост зарплат ⇒ падение выпуска

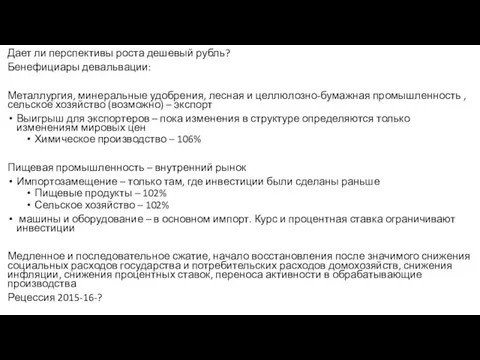

- 27. Дает ли перспективы роста дешевый рубль? Бенефициары девальвации: Металлургия, минеральные удобрения, лесная и целлюлозно-бумажная промышленность ,

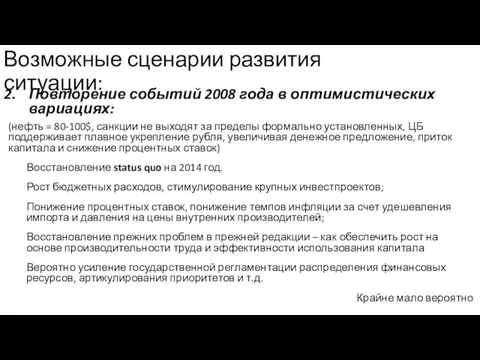

- 28. Возможные сценарии развития ситуации: Повторение событий 2008 года в оптимистических вариациях: (нефть = 80-100$, санкции не

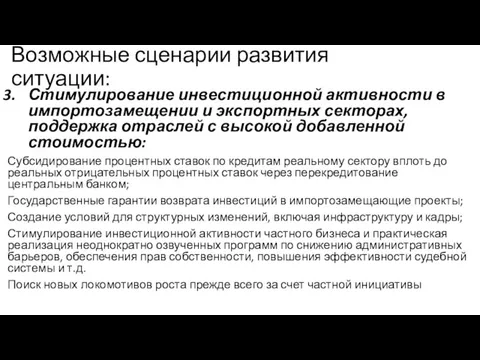

- 29. Стимулирование инвестиционной активности в импортозамещении и экспортных секторах, поддержка отраслей с высокой добавленной стоимостью: Субсидирование процентных

- 30. Как долго будет депрессия? Греф и Ко – нужны структурные реформы. Что это? О структурных реформах

- 31. три направления «запуска» ускоренного роста в посткризисный период : Формирование спроса на продукцию российской промышленности. Основные

- 33. Скачать презентацию

Слайд 32008

глобальный кризис и коллапс на мировых финансовых рынках

рост процентных ставок и

2008

глобальный кризис и коллапс на мировых финансовых рынках

рост процентных ставок и

Слайд 42015

Предпосылки:

Стагнация с 2013 – темпы роста затухают

занятость выше естественной

инвестиции замедляются

2015

Предпосылки:

Стагнация с 2013 – темпы роста затухают

занятость выше естественной

инвестиции замедляются

Слайд 52015

Предпосылки:

Стагнация с 2013 – безработица и зарплата

2015

Предпосылки:

Стагнация с 2013 – безработица и зарплата

Слайд 6Три циклических спада в постсоветском развитии – 1998, 2008-2009, 2015-2016 (?)

Одна и

Три циклических спада в постсоветском развитии – 1998, 2008-2009, 2015-2016 (?)

Одна и

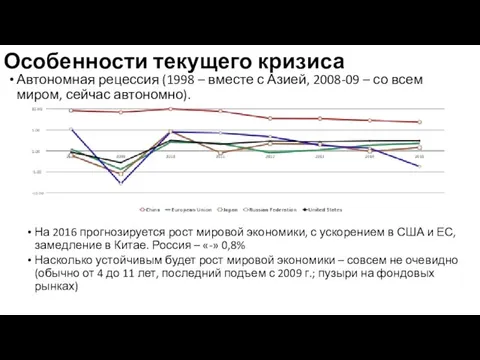

Слайд 7Особенности текущего кризиса

Автономная рецессия (1998 – вместе с Азией, 2008-09 – со

Особенности текущего кризиса

Автономная рецессия (1998 – вместе с Азией, 2008-09 – со

Слайд 8Импульс для новой рецессии: девальвация

Индекс реального эффективного валютного курса рубля (июль 1998

Импульс для новой рецессии: девальвация

Индекс реального эффективного валютного курса рубля (июль 1998

Слайд 9Причины девальвации понятны, последствия не очевидны

Падение нефтяных цен

Завершение программы количественного смягчение

Санкции

Причины девальвации понятны, последствия не очевидны

Падение нефтяных цен

Завершение программы количественного смягчение

Санкции

Слайд 10Почему рубль рухнул?

нефть

Почему рубль рухнул?

нефть

Слайд 11Долг

С долгом – много легенд

Почему рубль рухнул?

Долг

С долгом – много легенд

Почему рубль рухнул?

Слайд 12Дешевый рубль как допинг для стагнирующей экономики

Затухание темпов – начиная с 2013

Дешевый рубль как допинг для стагнирующей экономики

Затухание темпов – начиная с 2013

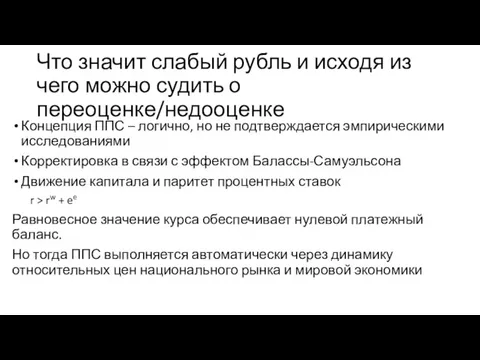

Слайд 13Что значит слабый рубль и исходя из чего можно судить о переоценке/недооценке

Концепция

Что значит слабый рубль и исходя из чего можно судить о переоценке/недооценке

Концепция

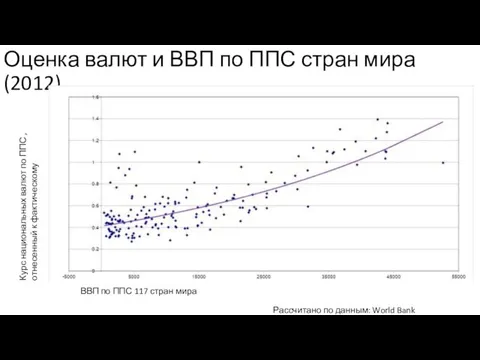

Слайд 14Оценка валют и ВВП по ППС стран мира (2012)

Курс национальных валют по

Оценка валют и ВВП по ППС стран мира (2012)

Курс национальных валют по

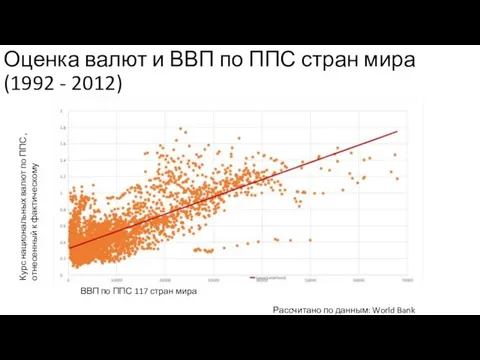

Слайд 15Оценка валют и ВВП по ППС стран мира (1992 - 2012)

Курс национальных

Оценка валют и ВВП по ППС стран мира (1992 - 2012)

Курс национальных

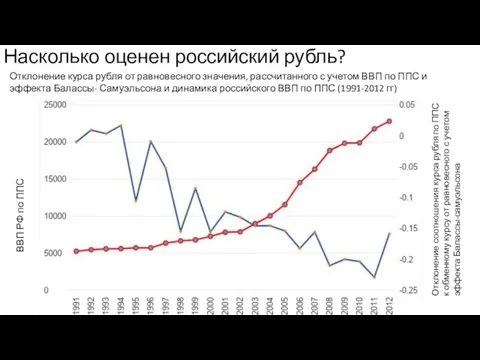

Слайд 16Насколько оценен российский рубль?

Отклонение курса рубля от равновесного значения, рассчитанного с учетом

Насколько оценен российский рубль?

Отклонение курса рубля от равновесного значения, рассчитанного с учетом

Слайд 17Слабый рубль – может это к лучшему?

«Относительные цены торгуемых товаров к неторгуемым

Слабый рубль – может это к лучшему?

«Относительные цены торгуемых товаров к неторгуемым

Слайд 18Неопределенность эффектов - неопределенность выводов

Резкая глубокая девальвация порождает кризис

(Sencicek M., Upadhyaya

Неопределенность эффектов - неопределенность выводов

Резкая глубокая девальвация порождает кризис

(Sencicek M., Upadhyaya

Слайд 19Наличие обратных связей:

Импортные комплектующие;

Инвестиции в основной капитал;

Сигнал для роста инфляции;

Снижение конкуренции;

Рост реального

Наличие обратных связей:

Импортные комплектующие;

Инвестиции в основной капитал;

Сигнал для роста инфляции;

Снижение конкуренции;

Рост реального

Слайд 20От таргетирования курса к таргетированию инфляции

От управляемого ослабления курса рубля ЦБ переходит

От таргетирования курса к таргетированию инфляции

От управляемого ослабления курса рубля ЦБ переходит

Слайд 21Что произошло в ходе кризиса?

Перераспределение доходов и изменение поведения домохозяйств

Сокращение реальных доходов

Что произошло в ходе кризиса?

Перераспределение доходов и изменение поведения домохозяйств

Сокращение реальных доходов

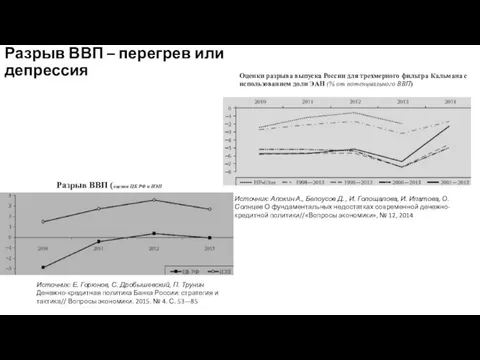

Слайд 22Разрыв ВВП – перегрев или депрессия

Источник: Апокин А., Белоусов Д. , И.

Разрыв ВВП – перегрев или депрессия

Источник: Апокин А., Белоусов Д. , И.

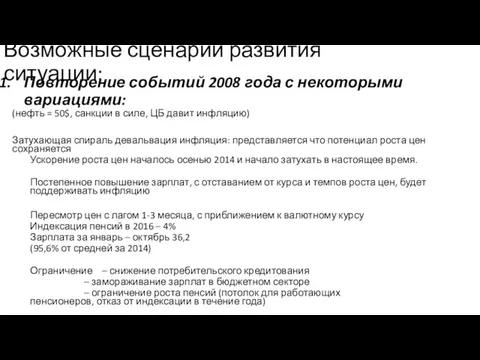

Слайд 23Повторение событий 2008 года с некоторыми вариациями:

(нефть = 50$, санкции в силе,

Повторение событий 2008 года с некоторыми вариациями:

(нефть = 50$, санкции в силе,

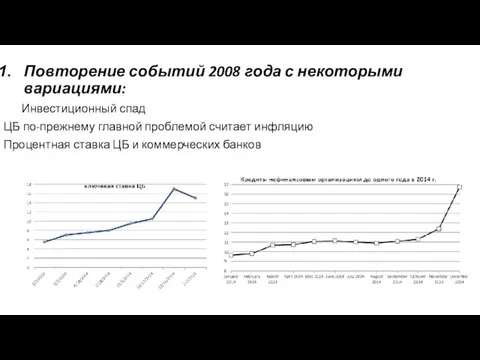

Слайд 24Повторение событий 2008 года с некоторыми вариациями:

Инвестиционный спад

ЦБ по-прежнему главной проблемой считает

Повторение событий 2008 года с некоторыми вариациями:

Инвестиционный спад

ЦБ по-прежнему главной проблемой считает

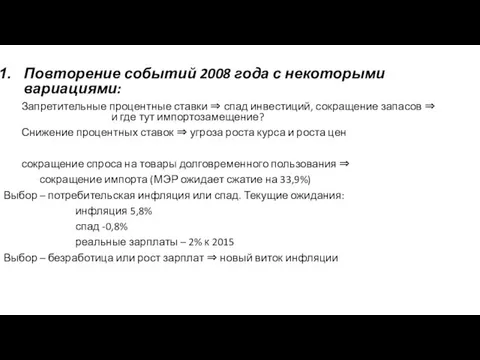

Слайд 25Повторение событий 2008 года с некоторыми вариациями:

Запретительные процентные ставки ⇒ спад инвестиций,

Повторение событий 2008 года с некоторыми вариациями:

Запретительные процентные ставки ⇒ спад инвестиций,

Слайд 26Повторение событий 2008 года с некоторыми вариациями:

Выбор – безработица или рост зарплат

Повторение событий 2008 года с некоторыми вариациями:

Выбор – безработица или рост зарплат

Слайд 27Дает ли перспективы роста дешевый рубль?

Бенефициары девальвации:

Металлургия, минеральные удобрения, лесная и

Дает ли перспективы роста дешевый рубль?

Бенефициары девальвации:

Металлургия, минеральные удобрения, лесная и

Слайд 28Возможные сценарии развития ситуации:

Повторение событий 2008 года в оптимистических вариациях:

(нефть = 80-100$,

Возможные сценарии развития ситуации:

Повторение событий 2008 года в оптимистических вариациях:

(нефть = 80-100$,

Слайд 29Стимулирование инвестиционной активности в импортозамещении и экспортных секторах, поддержка отраслей с высокой

Стимулирование инвестиционной активности в импортозамещении и экспортных секторах, поддержка отраслей с высокой

Слайд 30Как долго будет депрессия?

Греф и Ко – нужны структурные реформы. Что это?

О

Как долго будет депрессия?

Греф и Ко – нужны структурные реформы. Что это?

О

Слайд 31три направления «запуска» ускоренного роста в посткризисный период :

Формирование спроса на продукцию

три направления «запуска» ускоренного роста в посткризисный период :

Формирование спроса на продукцию

Влияние качества продуктов питания на организм человека

Влияние качества продуктов питания на организм человека Физическая культура

Физическая культура Физика и туризм

Физика и туризм Классификация ЗПР по этиологическому признаку К.С. Лебединской

Классификация ЗПР по этиологическому признаку К.С. Лебединской Презентация на тему Витус Беринг

Презентация на тему Витус Беринг  Что изучает физика

Что изучает физика как выучить с ребенком стихотворение

как выучить с ребенком стихотворение Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Графический портретный рисунок и выразительность образа человека

Графический портретный рисунок и выразительность образа человека Предмет социальной политики и технология социальной работы

Предмет социальной политики и технология социальной работы Презентация на тему Крепость Корела

Презентация на тему Крепость Корела Тотальное радио

Тотальное радио Смутное время 1598-1613 гг. и его последствия Великий Новгород и Шведское королевство

Смутное время 1598-1613 гг. и его последствия Великий Новгород и Шведское королевство Государственная итоговая аттестация по образовательным программам среднего общего образования на территории Тульской области

Государственная итоговая аттестация по образовательным программам среднего общего образования на территории Тульской области Второе место в конкурсе: Екимова Светлана Витальевна. Менеджер пресс-службы Медиацентра

Второе место в конкурсе: Екимова Светлана Витальевна. Менеджер пресс-службы Медиацентра Модели инклюзивного образования

Модели инклюзивного образования Буква Р

Буква Р Формы можно и должен. 動詞てもいいです

Формы можно и должен. 動詞てもいいです Освоение техники верхнего приема и передачи мяча

Освоение техники верхнего приема и передачи мяча Социальный проект: проблема - идея - результат

Социальный проект: проблема - идея - результат Компланарные векторы

Компланарные векторы Литургия Преждеосвящённых Даров

Литургия Преждеосвящённых Даров Организация административного судопроизводства (административного процесса) и

Организация административного судопроизводства (административного процесса) и Витамины

Витамины  Презентация на тему Жизнь и творчество Марины Цветаевой

Презентация на тему Жизнь и творчество Марины Цветаевой Place Distrubution channels Supply chain management International marketing

Place Distrubution channels Supply chain management International marketing Теории детского развития

Теории детского развития Носители магнитной записи. Аппараты магнитной записи (АМЗ)

Носители магнитной записи. Аппараты магнитной записи (АМЗ)