- Основы финансовой грамотности для школьников. Вводное занятие

Содержание

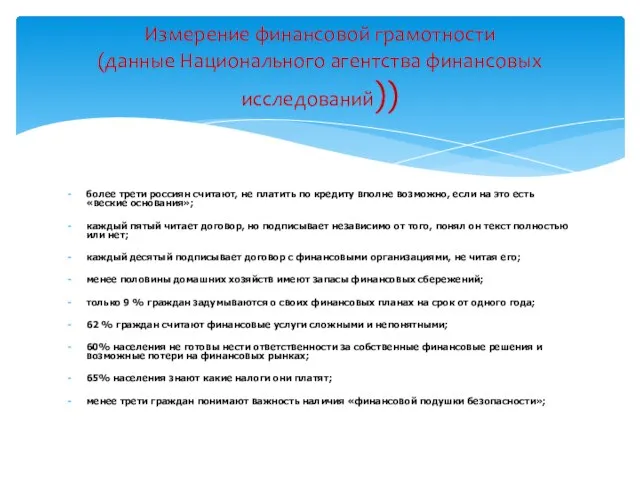

- 2. более трети россиян считают, не платить по кредиту вполне возможно, если на это есть «веские основания»;

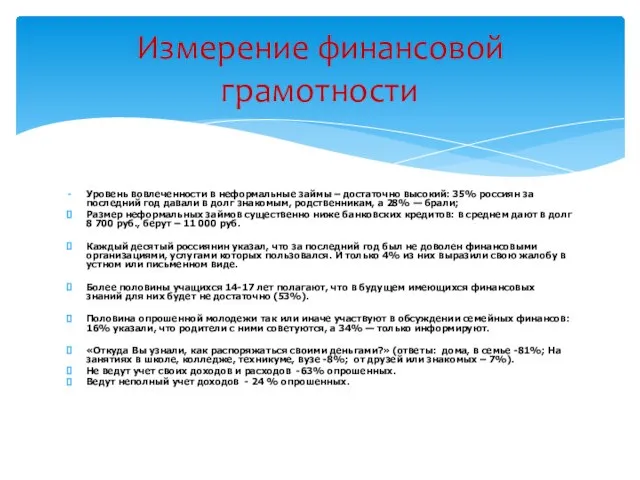

- 3. Уровень вовлеченности в неформальные займы – достаточно высокий: 35% россиян за последний год давали в долг

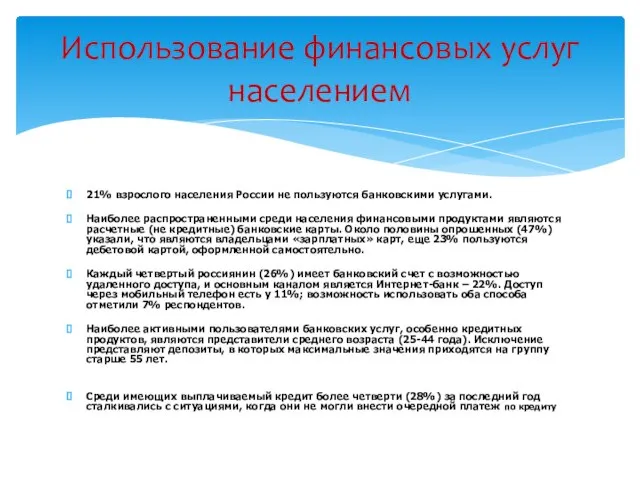

- 4. 21% взрослого населения России не пользуются банковскими услугами. Наиболее распространенными среди населения финансовыми продуктами являются расчетные

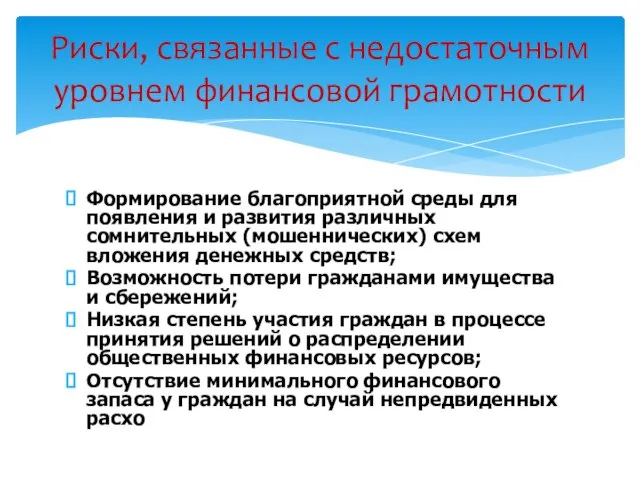

- 5. Формирование благоприятной среды для появления и развития различных сомнительных (мошеннических) схем вложения денежных средств; Возможность потери

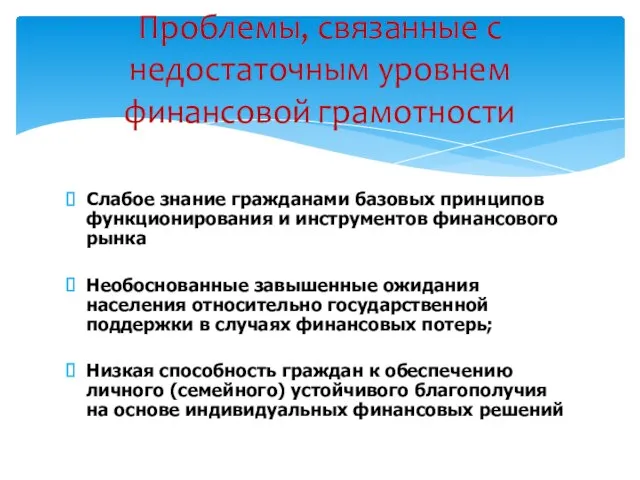

- 6. Слабое знание гражданами базовых принципов функционирования и инструментов финансового рынка Необоснованные завышенные ожидания населения относительно государственной

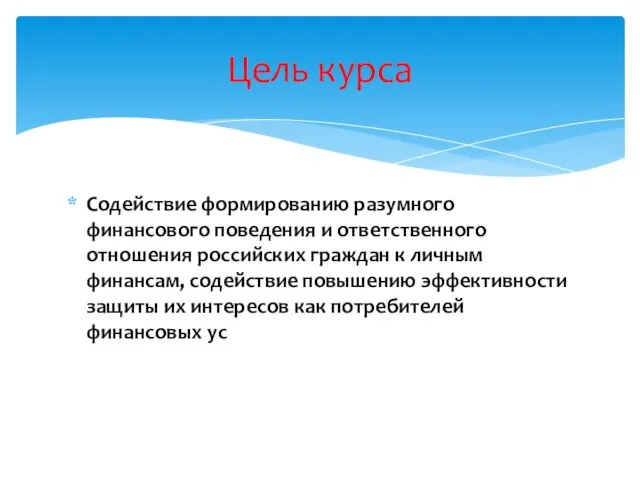

- 7. Содействие формированию разумного финансового поведения и ответственного отношения российских граждан к личным финансам, содействие повышению эффективности

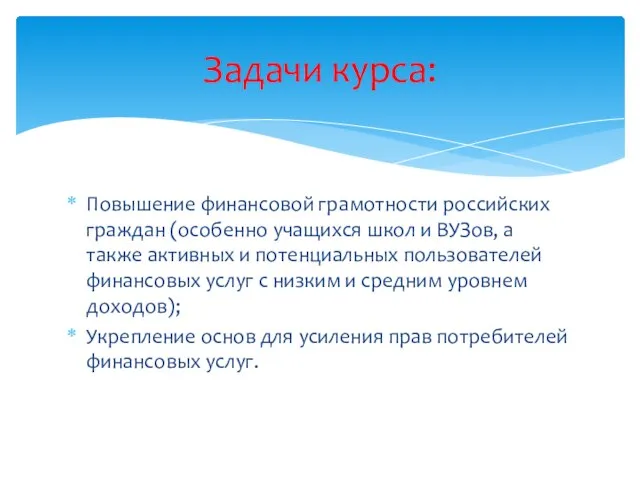

- 8. Повышение финансовой грамотности российских граждан (особенно учащихся школ и ВУЗов, а также активных и потенциальных пользователей

- 10. Скачать презентацию

Слайд 3Уровень вовлеченности в неформальные займы – достаточно высокий: 35% россиян за последний

Уровень вовлеченности в неформальные займы – достаточно высокий: 35% россиян за последний

Слайд 421% взрослого населения России не пользуются банковскими услугами.

Наиболее распространенными среди населения финансовыми

21% взрослого населения России не пользуются банковскими услугами.

Наиболее распространенными среди населения финансовыми

Слайд 5Формирование благоприятной среды для появления и развития различных сомнительных (мошеннических) схем вложения

Формирование благоприятной среды для появления и развития различных сомнительных (мошеннических) схем вложения

Слайд 6Слабое знание гражданами базовых принципов функционирования и инструментов финансового рынка

Необоснованные завышенные ожидания

Слабое знание гражданами базовых принципов функционирования и инструментов финансового рынка

Необоснованные завышенные ожидания

Слайд 7Содействие формированию разумного финансового поведения и ответственного отношения российских граждан к личным

Содействие формированию разумного финансового поведения и ответственного отношения российских граждан к личным

Слайд 8Повышение финансовой грамотности российских граждан (особенно учащихся школ и ВУЗов, а также

Повышение финансовой грамотности российских граждан (особенно учащихся школ и ВУЗов, а также

Развитие акушерской науки в историческом аспекте

Развитие акушерской науки в историческом аспекте Презентация на тему Великие химики

Презентация на тему Великие химики Клиники на базе школ

Клиники на базе школ Qb7YJraESylUFGqMwqeA5A

Qb7YJraESylUFGqMwqeA5A Презентация Соболева А.

Презентация Соболева А. Организация деятельности учреждений дополнительного образования с использованием договоров сетевого взаимодействия

Организация деятельности учреждений дополнительного образования с использованием договоров сетевого взаимодействия Цифровая маркировка товаров ГК Новая Норма

Цифровая маркировка товаров ГК Новая Норма Посвящение в ученики

Посвящение в ученики Есенина поют…

Есенина поют… Кока-Кола: вред или польза? Мифы и реальность

Кока-Кола: вред или польза? Мифы и реальность Могучая Русь. Обзорная экскурсия по Туле

Могучая Русь. Обзорная экскурсия по Туле Дизайн костюма

Дизайн костюма Россия в XVI веке

Россия в XVI веке Вперёд, ребята ! Мы должны спасти Эйприл

Вперёд, ребята ! Мы должны спасти Эйприл Принципы психодиагностики

Принципы психодиагностики УРАВНЕНИЕ СОСТОЯНИЯ ИДЕАЛЬНЫХ ГАЗОВ

УРАВНЕНИЕ СОСТОЯНИЯ ИДЕАЛЬНЫХ ГАЗОВ Общероссийская общественная организация "Всероссийское общество редких (орфанных) заболеваний" (ВООЗ).

Общероссийская общественная организация "Всероссийское общество редких (орфанных) заболеваний" (ВООЗ). Алкалоидная Вода Вода Жизни

Алкалоидная Вода Вода Жизни Поп-арт

Поп-арт Российская империя в начале 19 века

Российская империя в начале 19 века Система управления стоматологической клиникой

Система управления стоматологической клиникой Растворение, растворы

Растворение, растворы Forensic Election Audit

Forensic Election Audit Презентация на тему Решение систем уравнений второй степени (9 класс)

Презентация на тему Решение систем уравнений второй степени (9 класс) Морфема 5 класс

Морфема 5 класс Девиантное поведение: сущность, виды, особенности

Девиантное поведение: сущность, виды, особенности Психологическое здоровье молодежи влияние среды и компьютера - Хандюкова М.В

Психологическое здоровье молодежи влияние среды и компьютера - Хандюкова М.В Минии удэр

Минии удэр