- Основы организации учета

Содержание

- 2. Счета бухгалтерского учета предназначены для группировки и текущего учета однородных операций кредитной организации. Счета определяются Планом

- 3. План счетов бухгалтерского учета в кредитных организациях Правила №61 с 01.01.1998. Правила №205-П с 01.01.2003. Правила

- 4. План счетов бухгалтерского учета для кредитных организаций имеет следующую структуру: главы, разделы, подразделы, счета первого порядка,

- 5. Балансовые счета (глава А, нумерация счетов с первой по седьмую сотню) предназначены для учета имущества, обязательств

- 6. Счета доверительного управления (глава Б, нумерация счетов по восьмой сотне) предназначены для учета операций по доверительному

- 7. Внебалансовые счета (глава В, нумерация счетов по девятой сотне до 920, а также 999) предназначены для

- 8. Производные финансовые инструменты и срочные сделки (глава Г, нумерация счетов с 930 по 970) предназначены для

- 9. Счета депо (глава Д, нумерация счетов 980) предназначены для учета операций с ценными бумагами в целях

- 10. Счета в иностранной валюте открываются на любых счетах Плана счетов бухгалтерского учета, где могут учитываться операции

- 11. В номер лицевого счета, открываемого для учета операций в иностранной валюте и драгоценных металлах, включается трехзначный

- 12. В активе и пассиве баланса выделены счета, где это требуется, по срокам: по балансовым счетам: до

- 13. На счетах «до востребования» помимо средств, подлежащих возврату (получению) по первому требованию (на условиях «до востребования»),

- 14. В случаях, когда ранее установленные сроки привлечения и размещения денежных средств изменены, новые сроки исчисляются путем

- 15. Все счета в бухгалтерском учете определены как только активные или только пассивные либо без признака счета

- 16. Счета, по которым сальдо может быть либо дебетовое, либо кредитовое, предусмотрены Планом счетов в виде парных

- 17. Основы организации учета клиентских операций

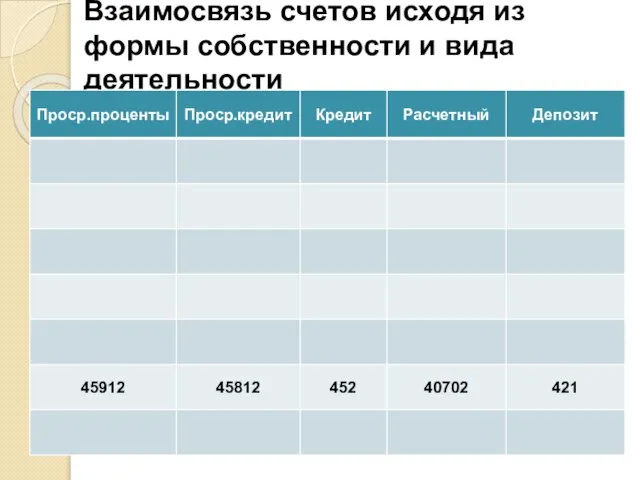

- 18. Взаимосвязь счетов исходя из формы собственности и вида деятельности

- 19. Взаимосвязь счетов исходя из формы собственности и вида деятельности

- 20. Взаимосвязь счетов исходя из формы собственности и вида деятельности

- 21. Взаимосвязь счетов исходя из формы собственности и вида деятельности

- 22. Взаимосвязь счетов исходя из формы собственности и вида деятельности

- 23. Взаимосвязь счетов исходя из формы собственности и вида деятельности

- 25. Скачать презентацию

Слайд 2 Счета бухгалтерского учета предназначены для группировки и текущего учета однородных операций кредитной

Счета бухгалтерского учета предназначены для группировки и текущего учета однородных операций кредитной

Слайд 3План счетов бухгалтерского учета в кредитных организациях

Правила №61 с 01.01.1998.

Правила №205-П с

План счетов бухгалтерского учета в кредитных организациях

Правила №61 с 01.01.1998.

Правила №205-П с

Слайд 4 План счетов бухгалтерского учета для кредитных организаций имеет следующую структуру: главы, разделы,

План счетов бухгалтерского учета для кредитных организаций имеет следующую структуру: главы, разделы,

Слайд 5 Балансовые счета (глава А, нумерация счетов с первой по седьмую сотню)

предназначены

Балансовые счета (глава А, нумерация счетов с первой по седьмую сотню) предназначены

Слайд 6 Счета доверительного управления (глава Б, нумерация счетов по восьмой сотне) предназначены

Счета доверительного управления (глава Б, нумерация счетов по восьмой сотне) предназначены

Слайд 7 Внебалансовые счета

(глава В, нумерация счетов по девятой сотне до 920,

Внебалансовые счета (глава В, нумерация счетов по девятой сотне до 920,

Слайд 8 Производные финансовые инструменты и срочные сделки

(глава Г, нумерация счетов с

Производные финансовые инструменты и срочные сделки (глава Г, нумерация счетов с

Слайд 9 Счета депо (глава Д, нумерация счетов 980) предназначены для учета операций

Счета депо (глава Д, нумерация счетов 980) предназначены для учета операций

Слайд 10 Счета в иностранной валюте открываются на любых счетах Плана счетов бухгалтерского учета,

Счета в иностранной валюте открываются на любых счетах Плана счетов бухгалтерского учета,

Слайд 11 В номер лицевого счета, открываемого для учета операций в иностранной валюте и

В номер лицевого счета, открываемого для учета операций в иностранной валюте и

Слайд 12 В активе и пассиве баланса выделены счета, где это требуется, по срокам:

по

В активе и пассиве баланса выделены счета, где это требуется, по срокам:

по

Слайд 13На счетах «до востребования» помимо средств, подлежащих возврату (получению) по первому требованию

На счетах «до востребования» помимо средств, подлежащих возврату (получению) по первому требованию

Слайд 14 В случаях, когда ранее установленные сроки привлечения и размещения денежных средств изменены,

В случаях, когда ранее установленные сроки привлечения и размещения денежных средств изменены,

Слайд 15 Все счета в бухгалтерском учете определены как только активные

или только пассивные

Все счета в бухгалтерском учете определены как только активные или только пассивные

Слайд 16 Счета, по которым сальдо может быть либо дебетовое, либо кредитовое, предусмотрены Планом

Счета, по которым сальдо может быть либо дебетовое, либо кредитовое, предусмотрены Планом

Слайд 17Основы организации учета клиентских операций

Основы организации учета клиентских операций

Слайд 18Взаимосвязь счетов исходя из формы собственности и вида деятельности

Взаимосвязь счетов исходя из формы собственности и вида деятельности

Слайд 19Взаимосвязь счетов исходя из формы собственности и вида деятельности

Взаимосвязь счетов исходя из формы собственности и вида деятельности

Слайд 20Взаимосвязь счетов исходя из формы собственности и вида деятельности

Взаимосвязь счетов исходя из формы собственности и вида деятельности

Слайд 21Взаимосвязь счетов исходя из формы собственности и вида деятельности

Взаимосвязь счетов исходя из формы собственности и вида деятельности

Слайд 22Взаимосвязь счетов исходя из формы собственности и вида деятельности

Взаимосвязь счетов исходя из формы собственности и вида деятельности

Слайд 23Взаимосвязь счетов исходя из формы собственности и вида деятельности

Взаимосвязь счетов исходя из формы собственности и вида деятельности

Презентация на тему Работа Мощность Энергия

Презентация на тему Работа Мощность Энергия  Коррупция

Коррупция Практиканы АО Костанайский мелькомбинат

Практиканы АО Костанайский мелькомбинат Презентация на тему Andrew Lloyd Webber

Презентация на тему Andrew Lloyd Webber Презентация на тему Time время

Презентация на тему Time время Энергетический комплекс ГУП «Водоканал Санкт-Петербурга». Повышение энергоэффективности.

Энергетический комплекс ГУП «Водоканал Санкт-Петербурга». Повышение энергоэффективности. Дети умнее нас. Л.Н.Толстой Против всего можно устоять , но не против доброты. Руссо

Дети умнее нас. Л.Н.Толстой Против всего можно устоять , но не против доброты. Руссо Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Бондаренко Георгий Иванович

Бондаренко Георгий Иванович Настольная лампа

Настольная лампа Реализация ТСР по региональным сертификатам

Реализация ТСР по региональным сертификатам Татьянин день. День российского студенчества

Татьянин день. День российского студенчества (Delphi)

(Delphi) Птица года

Птица года Презентация на тему Петр Павлович Ершов

Презентация на тему Петр Павлович Ершов внутренняя энергия

внутренняя энергия Русское изобразительное искусство

Русское изобразительное искусство Промоушен для начинающих продавцов. Выгодный старт

Промоушен для начинающих продавцов. Выгодный старт Причёски в эпоху классицизма

Причёски в эпоху классицизма Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ»

Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ» Основные формы рельефа Алтайского края

Основные формы рельефа Алтайского края  Эффективные методы наращивания мускулатуры

Эффективные методы наращивания мускулатуры Структура туризмоведения

Структура туризмоведения Сочинение по картине

Сочинение по картине Коррекционная педагогика в начальном образовании

Коррекционная педагогика в начальном образовании Эконометрика

Эконометрика  Физика современного компьютера

Физика современного компьютера СИСТЕМА СИТУАЦИОННОГО МОНИТОРИНГА «ТРЕНД»

СИСТЕМА СИТУАЦИОННОГО МОНИТОРИНГА «ТРЕНД»