- Основы поведения экономических агентов

Содержание

- 2. 1. Экономические агенты: домашнее хозяйство, фирма (предприятие), государство. 2. Экономическое поведение потребителя. 3. Предприятие (фирма) как

- 3. 5. Понятие и классификация издержек. Издержки производства в краткосрочном и долгосрочном периодах . 6. Минимизация издержек

- 4. Курс экономической теории: Учеб. 5-е изд. / Под ред. М.Н. Чепурина, Е.А. Киселевой. Киров: АСА, 2005.

- 5. Микроэкономика: Учеб. пособие / Под ред. С.А. Константинова, В.А. Воробьева, Л.В. Пакуш, А.М. Филипцова. Минск: ИВЦ

- 6. Вопрос первый: Экономические агенты: домашнее хозяйство, фирма (предприятие), государство

- 7. Домохозяйства — это экономические единицы, состоящие из одного или нескольких лиц, совместно принимающих решения. Домохозяйства поставляют

- 8. Фирмы (предприятия) — это экономические единицы, использующие производственные ресурсы для производства товаров и услуг с целью

- 9. Государство является производителем и потребителем товаров и услуг, собирает налоги с домохозяйств и фирм, использует средства

- 10. Вопрос второй: Экономическое поведение потребителя.

- 11. Экономическое поведение потребителя направлено на максимизацию общей полезности. Под полезностью понимается то удовлетворение, которое получает человек

- 12. Общая полезность — то удовлетворение, которое человек получает от потребления определенного количества блага или набора благ.

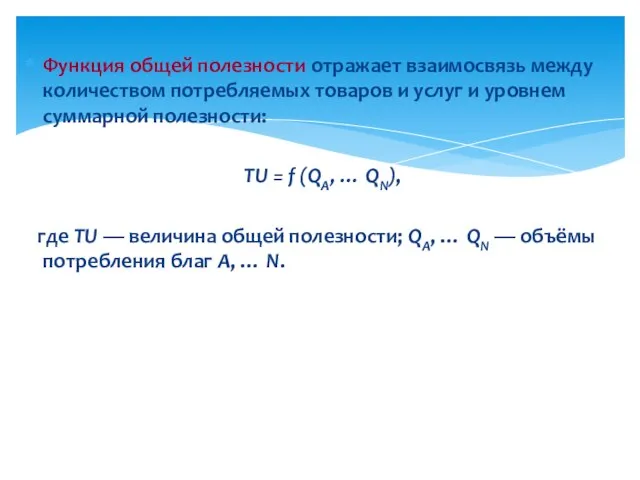

- 13. Функция общей полезности отражает взаимосвязь между количеством потребляемых товаров и услуг и уровнем суммарной полезности: ТU

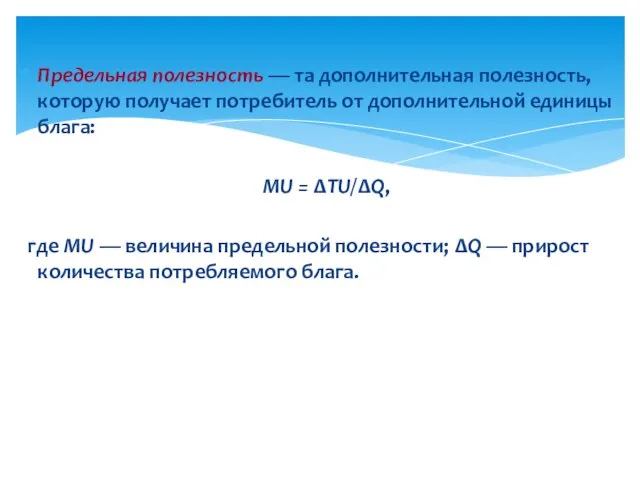

- 14. Предельная полезность — та дополнительная полезность, которую получает потребитель от дополнительной единицы блага: MU = ∆TU/∆Q,

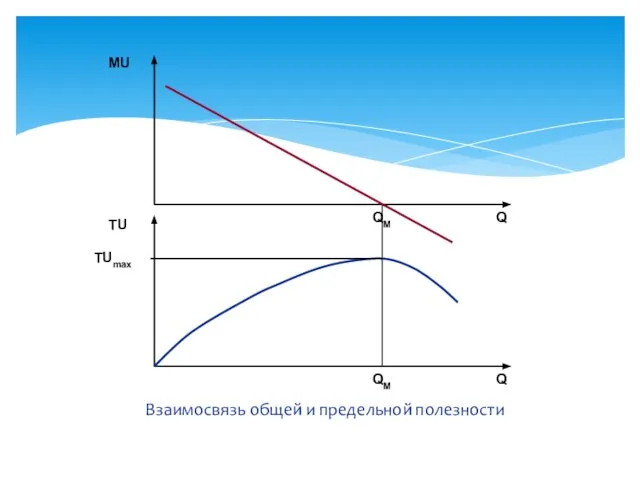

- 15. Взаимосвязь общей и предельной полезности

- 16. Снижение дополнительного удовлетворения от потребления очередной единицы товара получило название закона убывающей предельной полезности, или первого

- 17. Представители кардиналистского (количественного) подхода к анализу потребительского выбора считали, что можно определить, на сколько единиц полезность

- 18. Согласно ординалистскому подходу, хотя потребитель и не может измерить полезность количественно, он всегда в силах сравнить

- 19. 1) денежный доход потребителя ограничен; 2) потребитель ведёт себя рационально, т.е.так распоряжается доходами, чтобы получить наибольшую

- 20. Задача анализа потребительского выбора заключается в том, чтобы ответить на вопрос, какой потребительский набор благ из

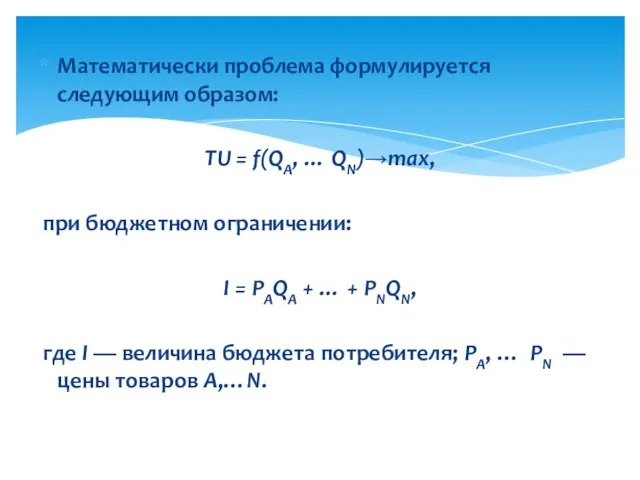

- 21. Математически проблема формулируется следующим образом: TU = f(QA, … QN)→max, при бюджетном ограничении: I = PAQA

- 22. Взвешенная предельная полезность (MU/P) — величина предельной полезности в расчете на одну ден. ед.

- 23. Правило максимизации общей полезности: потребитель распределяет свой доход таким образом, чтобы последняя денежная единица, затраченная на

- 24. Вопрос третий: Предприятие (фирма) как хозяйствующий субъект.

- 25. Структура фирм, под управлением которых находится сразу несколько предприятий, может быть горизонтальной, вертикальной и конгломератной.

- 26. Фирмы с горизонтальной структурой (горизонтальное объединение) включают предприятия, которые находятся на одной стадии воспроизводства (например, крупные

- 27. Фирмы с вертикальной структурой (вертикальные объединения) владеют предприятиями, находящимися на различных стадиях воспроизводственного процесса (например, крупные

- 28. Некоторые фирмы являются конгломератами, так как состоят из предприятий, производящих продукцию, технологически не связанную друг с

- 29. В зависимости от поставленной цели функционирования можно выделить коммерческие и некоммерческие фирмы.

- 30. Коммерческие фирмы стремятся максимизировать прибыль или, если это невозможно из-за сложившейся рыночной ситуации, минимизировать убыток.

- 31. Некоммерческие (или бесприбыльные) фирмы создаются с целью повышения уровня занятости, оказания различного рода социальных услуг (учреждения

- 32. С учётом форм собственности фирмы бывают государственными, частными и смешанными. Смешанные предприятия одновременно являются собственностью государства,

- 33. По принадлежности капитала выделяют национальные, иностранные и совместные предприятия. Капитал национальных фирм принадлежит предпринимателям данной страны.

- 34. В зависимости от размеров фирмы бывают крупные, средние и мелкие. Крупные фирмы, благодаря своим размерам и

- 35. Средние фирмы занимают промежуточное положение между крупными и мелкими предприятиями и по сравнению с последними обладают

- 36. В странах с рыночной экономикой мелкий бизнес образует самый крупный её сектор, где работает значительная часть

- 37. Организационно-правовыми формами предприятий являются единоличное владение, партнёрство и корпорация (акционерное общество).

- 38. Единоличное владение — это фирма, принадлежащая одному владельцу, который осуществляет управление ею, получает весь доход от

- 39. Партнёрство (товарищество) — это предприятие, которое образуется путём объединения капиталов двух и более предпринимателей. Сумма паев

- 40. Члены партнёрств с ограниченной ответственностью при банкротстве фирмы рискуют только своим паем, вложенным в совместное дело.

- 41. Корпорация (акционерное общество) — совокупность лиц, которые объединены для совместной предпринимательской деятельности как единое юридическое лицо.

- 42. Акционерные общества бывают открытыми и закрытыми: акции открытых акционерных обществ свободно продаются на рынке; акции закрытых

- 43. Производственная функция. Краткосрочный и долгосрочный производственные периоды. Производственный выбор в краткосрочном периоде. Вопрос четвертый:

- 44. Технологическая зависимость объёма выпуска продукции от количества и сочетания используемых ресурсов называется производственной функцией. Её можно

- 45. Краткосрочный период — период, в рамках которого фирма не может изменить величину хотя бы одного из

- 46. Постоянные факторы производства — это ресурсы, количество которых фирма не в состоянии увеличить в краткосрочном периоде

- 47. Общий продукт (TPx) переменного ресурса X — это тот объём продукции, который фирма произведёт при данном

- 48. Средний продукт (APx) переменного ресурса X показывает тот объём производства, который приходится в среднем на единицу

- 49. Предельный продукт (MPx) — это тот прирост продукции, который получен в результате использования дополнительной единицы переменного

- 50. Закон убывающей предельной производительности, или убывающей предельной отдачи отражает закономерность, в соответствии с которой увеличение количества

- 51. Кривые общего, среднего и предельного продуктов труда

- 52. Понятие и классификация издержек. Издержки производства в краткосрочном и долгосрочном периодах Вопрос пятый:

- 53. Издержки производства — это выраженные в денежной форме затраты ресурсов по производству, связанные с отказом от

- 54. Бухгалтерские издержки включают явные (внешние) издержки — денежные выплаты производителем собственникам ресурсов (заработная плата рабочих, проценты

- 55. Экономические издержки состоят из явных (внешних) и неявных (внутренних) издержек производства. Неявные издержки — это издержки,

- 56. Формой неявных издержек является нормальная прибыль — минимальный доход, которым должна вознаграждаться предпринимательская способность, чтобы удержать

- 57. Все производственные факторы в краткосрочном периоде подразделяются на постоянные и переменные. Соответственно и издержки производства делятся

- 58. Постоянные издержки производства (TFC) — это затраты по использованию постоянных факторов производства, не зависящие от объёма

- 59. Переменные издержки производства (TVC) — это затраты, связанные с применением переменных факторов производства, величина которых зависит

- 60. Постоянные и переменные издержки в сумме составляют общие (валовые, совокупные, суммарные) издержки производства краткосрочного периода (TC).

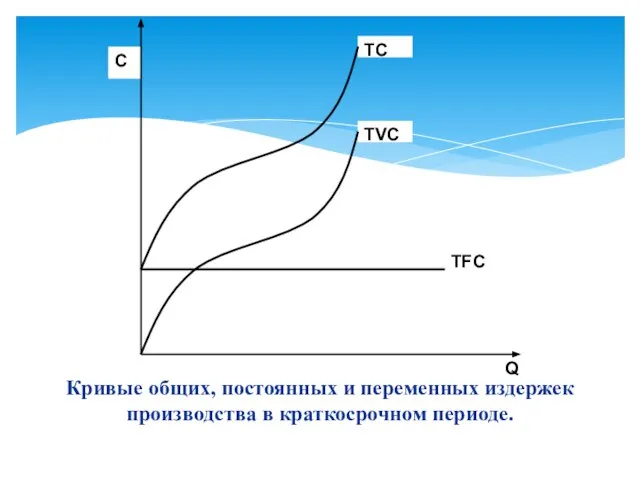

- 61. Кривые общих, постоянных и переменных издержек производства в краткосрочном периоде.

- 62. Издержки производства, характеризующие уровень затрат на единицу продукции, называются средними издержками. Средние постоянные издержки (AFC) отражают

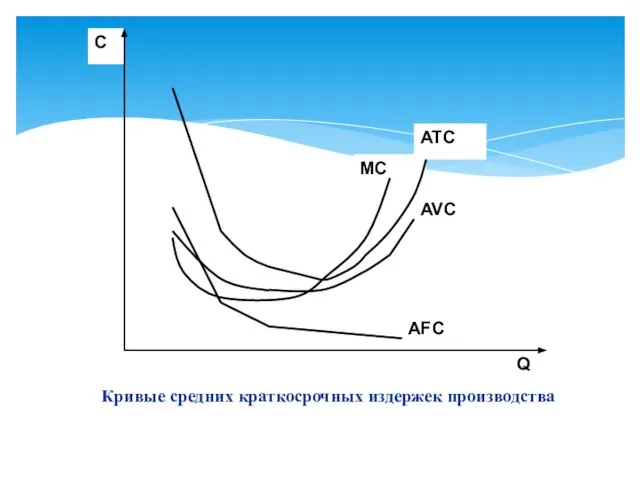

- 63. Кривые средних краткосрочных издержек производства

- 64. Средние переменные издержки (AVC) отражают затраты переменных производственных ресурсов, с которыми производится единица продукции.

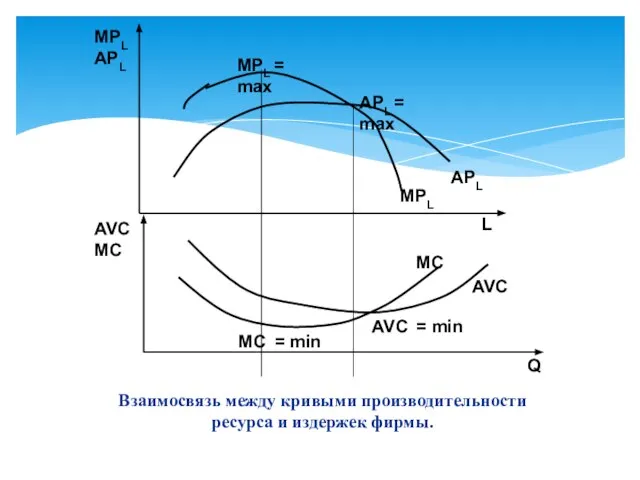

- 65. АРL = max MРL = max АРL MРL MРL АРL L Взаимосвязь между кривыми производительности ресурса

- 66. Средние общие издержки производства (ATC) отражают затраты постоянных и переменных ресурсов, с которыми производится единица продукции.

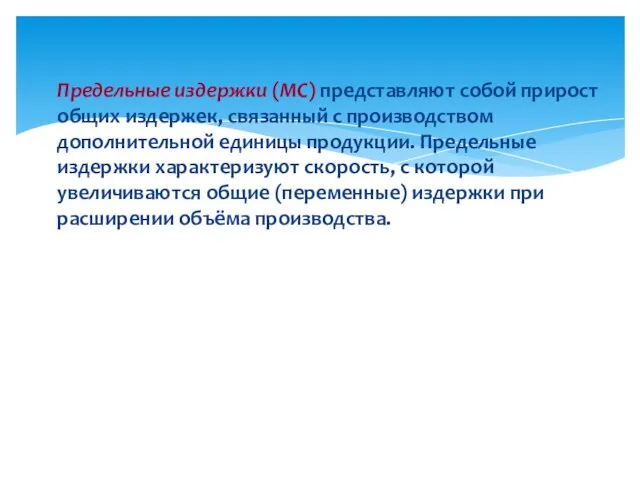

- 67. Предельные издержки (MC) представляют собой прирост общих издержек, связанный с производством дополнительной единицы продукции. Предельные издержки

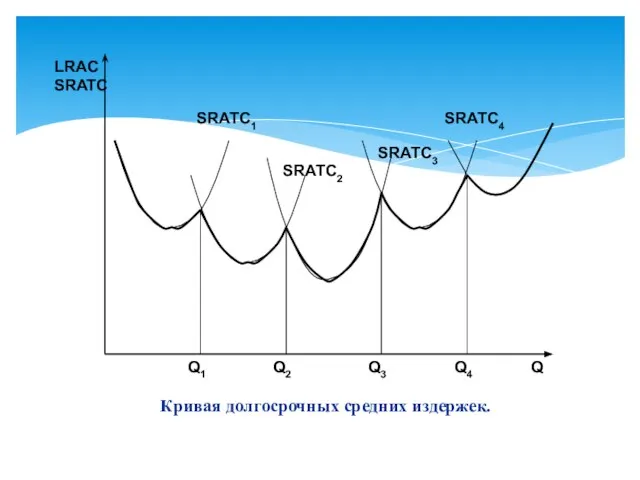

- 68. Кривая долгосрочных средних издержек.

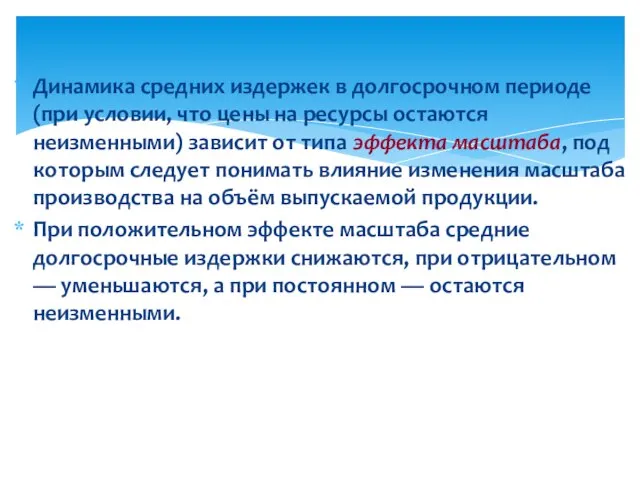

- 69. Динамика средних издержек в долгосрочном периоде (при условии, что цены на ресурсы остаются неизменными) зависит от

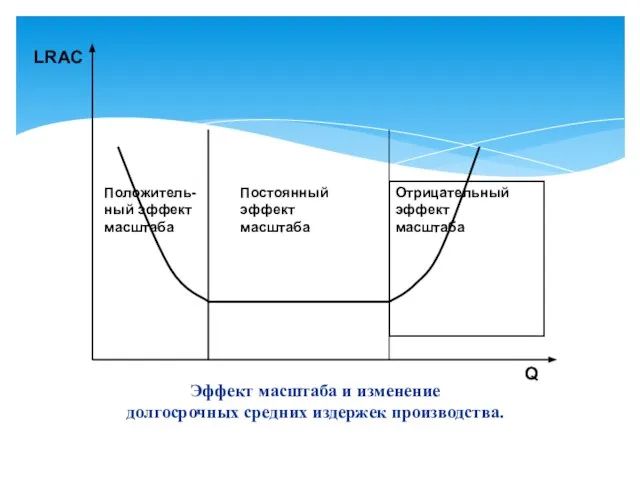

- 70. Эффект масштаба и изменение долгосрочных средних издержек производства.

- 71. Положительный эффект масштаба характеризуется более быстрым увеличением выпуска продукции по сравнению с темпами роста используемых ресурсов,

- 72. Отрицательный эффект масштаба производства заключается в более высоком росте затрат, связанных с расширением производства, в сравнении

- 73. При постоянном эффекте масштаба выпуск продукции растет в той же пропорции, что и используемые ресурсы, в

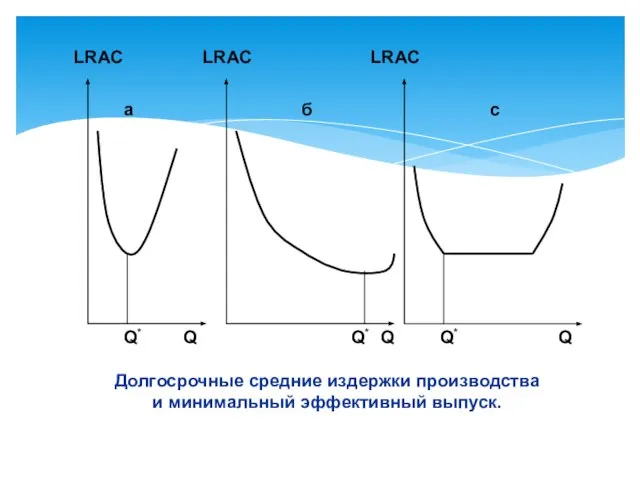

- 74. Минимальным эффективным размером фирмы считается тот наименьший объём производства, при котором достигаются минимальные долгосрочные средние издержки

- 75. Долгосрочные средние издержки производства и минимальный эффективный выпуск.

- 76. Минимизация издержек производства Вопрос шестой:

- 77. При равенстве взвешенных предельных продуктов невозможны изменения в размерах применяемого капитала и труда, которые способствовали бы

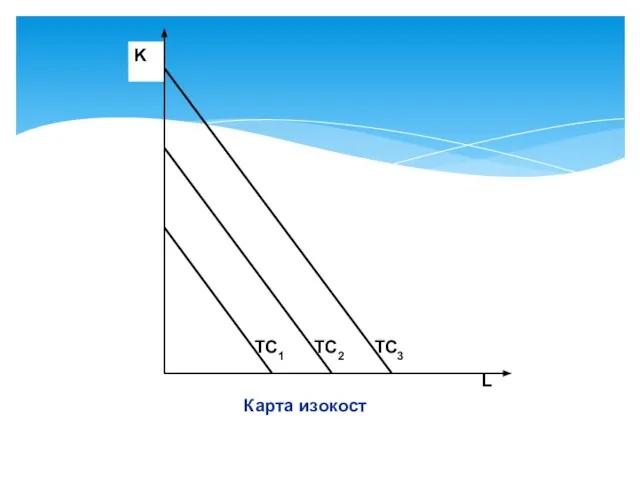

- 78. Взаимосвязь между количеством используемых ресурсов и издержками производства характеризуется линейной зависимостью и графически изображается в виде

- 79. Карта изокост

- 80. Свойства изокост: 1) Нисходящий характер изокосты означает, что при сокращении фирмой затрат на приобретение капитала увеличиваются

- 81. Свойства изокост: 3) Чем больше соответствующие изокосте издержки производства, тем выше располагается изокоста, так как расположенные

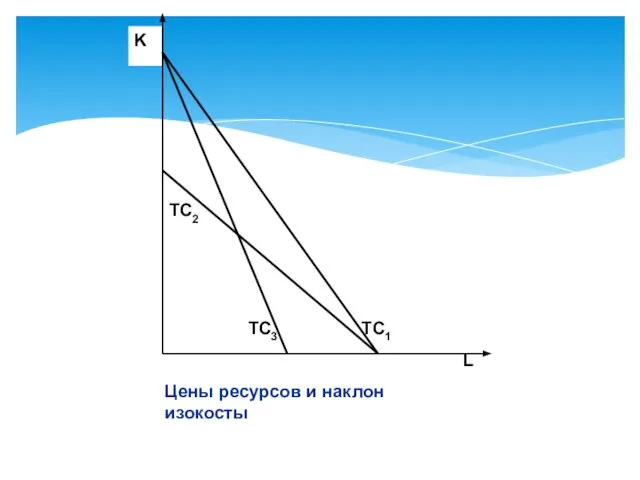

- 82. Цены ресурсов и наклон изокосты

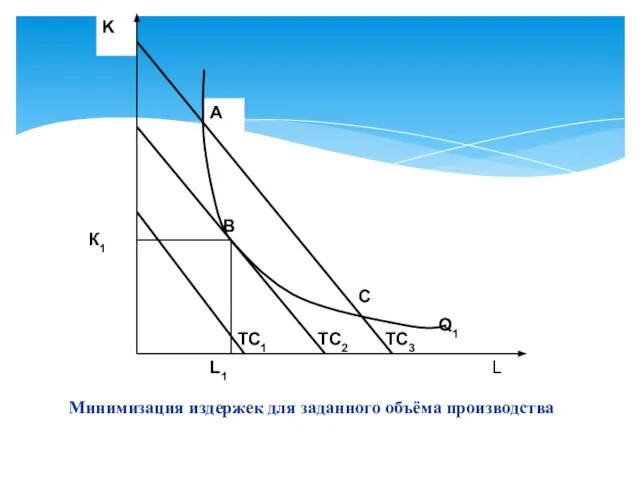

- 83. Минимизация издержек для заданного объёма производства

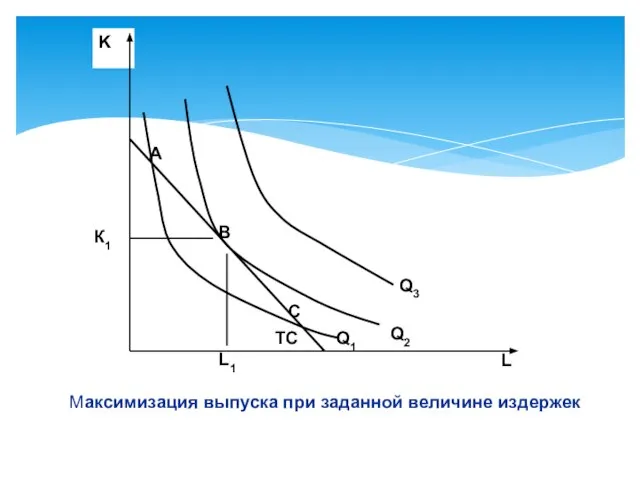

- 84. Максимизация выпуска при заданной величине издержек

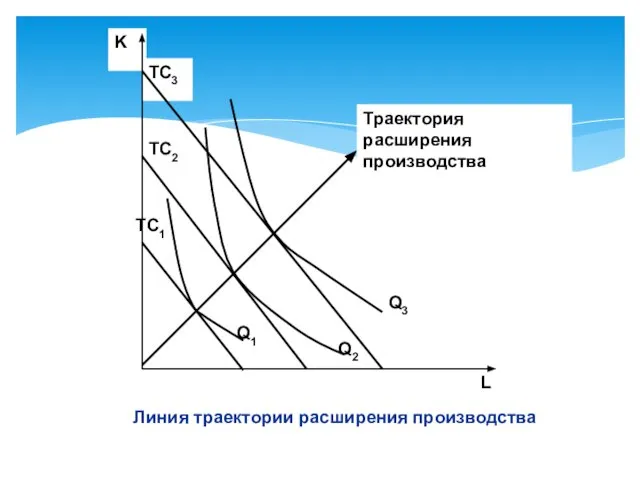

- 85. Линия траектории расширения производства

- 86. Траектория расширения производства — это линия, соединяющая сочетания факторов производства, обеспечивающие производство каждого данного выпуска продукции

- 87. Доход и прибыль фирмы. Вопрос седьмой:

- 88. Денежный доход, получаемый фирмой в результате продажи определенного количества произведенной продукции, называется общим (валовым, совокупным) доходом

- 89. Средний доход фирмы (AR) — это общий доход, приходящийся на единицу реализованной продукции.

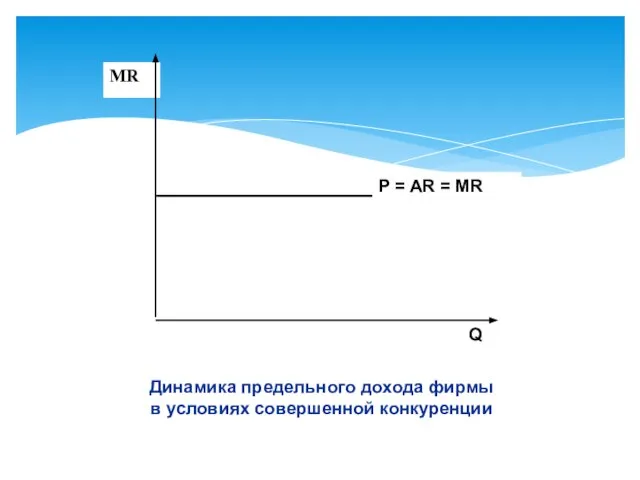

- 90. Предельный доход (MR) — прирост общего дохода, полученный в результате реализации дополнительной единицы продукции. Предельный доход

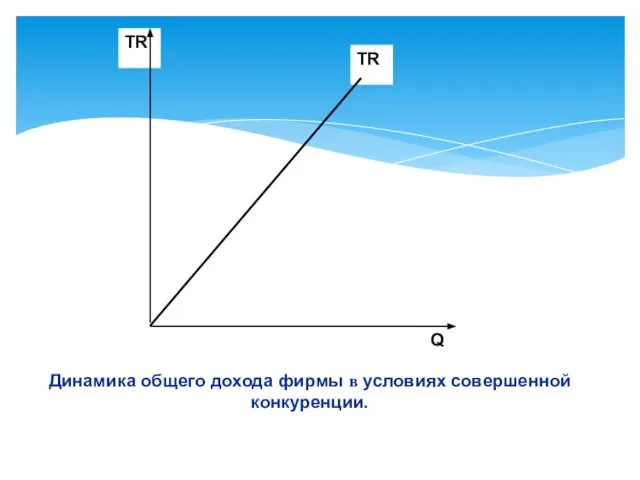

- 91. Динамика общего дохода фирмы в условиях совершенной конкуренции.

- 92. Динамика предельного дохода фирмы в условиях совершенной конкуренции

- 93. Прибыль фирмы определяется как разность между ее доходом и издержками производства для данного объёма выпуска.

- 94. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль рассчитывается как разность между общим доходом фирмы и бухгалтерскими

- 95. Средняя прибыль — это прибыль в расчете на единицу продукции, которая рассчитывается как величина, на которую

- 96. Предельная прибыль — прибыль, получаемая от реализации дополнительной единицы продукции, которая представляет собой разность между предельным

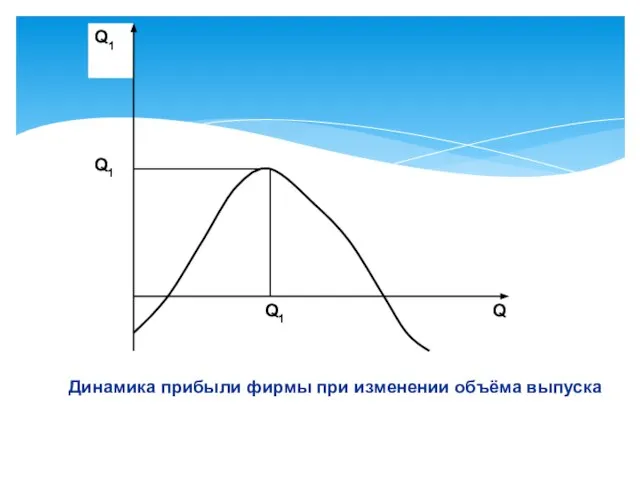

- 97. Динамика прибыли фирмы при изменении объёма выпуска

- 98. Государство как экономический субъект. Микроэкономическое регулирование и его основные инструменты Вопрос восьмой:

- 100. Скачать презентацию

Слайд 21. Экономические агенты: домашнее хозяйство, фирма (предприятие), государство.

2. Экономическое поведение потребителя.

3.

2. Экономическое поведение потребителя.

3.

Слайд 35. Понятие и классификация издержек. Издержки производства в краткосрочном и долгосрочном периодах

Слайд 4Курс экономической теории: Учеб. 5-е изд. / Под ред. М.Н. Чепурина, Е.А.

Слайд 5Микроэкономика: Учеб. пособие / Под ред. С.А. Константинова, В.А. Воробьева, Л.В. Пакуш,

Слайд 6Вопрос первый:

Экономические агенты: домашнее хозяйство, фирма (предприятие), государство

Вопрос первый:

Экономические агенты: домашнее хозяйство, фирма (предприятие), государство

Слайд 7Домохозяйства — это экономические единицы, состоящие из одного или нескольких лиц, совместно

Домохозяйства — это экономические единицы, состоящие из одного или нескольких лиц, совместно

Слайд 8Фирмы (предприятия) — это экономические единицы, использующие производственные ресурсы для производства товаров

Фирмы (предприятия) — это экономические единицы, использующие производственные ресурсы для производства товаров

Слайд 9Государство является производителем и потребителем товаров и услуг, собирает налоги с домохозяйств

Государство является производителем и потребителем товаров и услуг, собирает налоги с домохозяйств

Слайд 10Вопрос второй:

Экономическое поведение потребителя.

Вопрос второй:

Экономическое поведение потребителя.

Слайд 11Экономическое поведение потребителя направлено на максимизацию общей полезности.

Под полезностью понимается то удовлетворение,

Экономическое поведение потребителя направлено на максимизацию общей полезности.

Под полезностью понимается то удовлетворение,

Слайд 12Общая полезность — то удовлетворение, которое человек получает от потребления определенного количества

Общая полезность — то удовлетворение, которое человек получает от потребления определенного количества

Слайд 13Функция общей полезности отражает взаимосвязь между количеством потребляемых товаров и услуг и

Функция общей полезности отражает взаимосвязь между количеством потребляемых товаров и услуг и

Слайд 14Предельная полезность — та дополнительная полезность, которую получает потребитель от дополнительной единицы

Предельная полезность — та дополнительная полезность, которую получает потребитель от дополнительной единицы

Слайд 15Взаимосвязь общей и предельной полезности

Взаимосвязь общей и предельной полезности

Слайд 16Снижение дополнительного удовлетворения от потребления очередной единицы товара получило название закона убывающей

Снижение дополнительного удовлетворения от потребления очередной единицы товара получило название закона убывающей

Слайд 17Представители кардиналистского (количественного) подхода к анализу потребительского выбора считали, что можно определить,

Представители кардиналистского (количественного) подхода к анализу потребительского выбора считали, что можно определить,

Слайд 18Согласно ординалистскому подходу, хотя потребитель и не может измерить полезность количественно, он

Согласно ординалистскому подходу, хотя потребитель и не может измерить полезность количественно, он

Слайд 191) денежный доход потребителя ограничен;

2) потребитель ведёт себя рационально, т.е.так распоряжается доходами,

1) денежный доход потребителя ограничен;

2) потребитель ведёт себя рационально, т.е.так распоряжается доходами,

Слайд 20Задача анализа потребительского выбора заключается в том, чтобы ответить на вопрос, какой

Задача анализа потребительского выбора заключается в том, чтобы ответить на вопрос, какой

Слайд 21Математически проблема формулируется следующим образом:

TU = f(QA, … QN)→max,

при бюджетном

Математически проблема формулируется следующим образом:

TU = f(QA, … QN)→max,

при бюджетном

Слайд 22Взвешенная предельная полезность (MU/P) — величина предельной полезности в расчете на одну

Взвешенная предельная полезность (MU/P) — величина предельной полезности в расчете на одну

Слайд 23Правило максимизации общей полезности: потребитель распределяет свой доход таким образом, чтобы последняя

Правило максимизации общей полезности: потребитель распределяет свой доход таким образом, чтобы последняя

Слайд 24Вопрос третий:

Предприятие (фирма) как хозяйствующий субъект.

Вопрос третий:

Предприятие (фирма) как хозяйствующий субъект.

Слайд 25Структура фирм, под управлением которых находится сразу несколько предприятий, может быть горизонтальной,

Структура фирм, под управлением которых находится сразу несколько предприятий, может быть горизонтальной,

Слайд 26Фирмы с горизонтальной структурой (горизонтальное объединение) включают предприятия, которые находятся на одной

Фирмы с горизонтальной структурой (горизонтальное объединение) включают предприятия, которые находятся на одной

Слайд 27Фирмы с вертикальной структурой (вертикальные объединения) владеют предприятиями, находящимися на различных стадиях

Фирмы с вертикальной структурой (вертикальные объединения) владеют предприятиями, находящимися на различных стадиях

Слайд 28Некоторые фирмы являются конгломератами, так как состоят из предприятий, производящих продукцию, технологически

Некоторые фирмы являются конгломератами, так как состоят из предприятий, производящих продукцию, технологически

Слайд 29В зависимости от поставленной цели функционирования можно выделить коммерческие и некоммерческие фирмы.

Слайд 30Коммерческие фирмы стремятся максимизировать прибыль или, если это невозможно из-за сложившейся рыночной

Коммерческие фирмы стремятся максимизировать прибыль или, если это невозможно из-за сложившейся рыночной

Слайд 31Некоммерческие (или бесприбыльные) фирмы создаются с целью повышения уровня занятости, оказания различного

Некоммерческие (или бесприбыльные) фирмы создаются с целью повышения уровня занятости, оказания различного

Слайд 32С учётом форм собственности фирмы бывают государственными, частными и смешанными.

Смешанные предприятия

С учётом форм собственности фирмы бывают государственными, частными и смешанными.

Смешанные предприятия

Слайд 33По принадлежности капитала выделяют национальные, иностранные и совместные предприятия.

Капитал национальных фирм

По принадлежности капитала выделяют национальные, иностранные и совместные предприятия.

Капитал национальных фирм

Слайд 34В зависимости от размеров фирмы бывают крупные, средние и мелкие.

Крупные фирмы,

В зависимости от размеров фирмы бывают крупные, средние и мелкие.

Крупные фирмы,

Слайд 35Средние фирмы занимают промежуточное положение между крупными и мелкими предприятиями и по

Средние фирмы занимают промежуточное положение между крупными и мелкими предприятиями и по

Слайд 36В странах с рыночной экономикой мелкий бизнес образует самый крупный её сектор,

В странах с рыночной экономикой мелкий бизнес образует самый крупный её сектор,

Слайд 37Организационно-правовыми формами предприятий являются единоличное владение, партнёрство и корпорация (акционерное общество).

Организационно-правовыми формами предприятий являются единоличное владение, партнёрство и корпорация (акционерное общество).

Слайд 38Единоличное владение — это фирма, принадлежащая одному владельцу, который осуществляет управление ею,

Единоличное владение — это фирма, принадлежащая одному владельцу, который осуществляет управление ею,

Слайд 39Партнёрство (товарищество) — это предприятие, которое образуется путём объединения капиталов двух и

Партнёрство (товарищество) — это предприятие, которое образуется путём объединения капиталов двух и

Слайд 40Члены партнёрств с ограниченной ответственностью при банкротстве фирмы рискуют только своим паем,

Члены партнёрств с ограниченной ответственностью при банкротстве фирмы рискуют только своим паем,

Слайд 41Корпорация (акционерное общество) — совокупность лиц, которые объединены для совместной предпринимательской деятельности

Корпорация (акционерное общество) — совокупность лиц, которые объединены для совместной предпринимательской деятельности

Слайд 42Акционерные общества бывают открытыми и закрытыми:

акции открытых акционерных обществ свободно продаются

Акционерные общества бывают открытыми и закрытыми:

акции открытых акционерных обществ свободно продаются

Слайд 43 Производственная функция. Краткосрочный и долгосрочный производственные периоды. Производственный выбор в краткосрочном

Производственная функция. Краткосрочный и долгосрочный производственные периоды. Производственный выбор в краткосрочном

Слайд 44Технологическая зависимость объёма выпуска продукции от количества и сочетания используемых ресурсов называется

Технологическая зависимость объёма выпуска продукции от количества и сочетания используемых ресурсов называется

Слайд 45Краткосрочный период — период, в рамках которого фирма не может изменить величину

Краткосрочный период — период, в рамках которого фирма не может изменить величину

Слайд 46Постоянные факторы производства — это ресурсы, количество которых фирма не в состоянии

Постоянные факторы производства — это ресурсы, количество которых фирма не в состоянии

Слайд 47Общий продукт (TPx) переменного ресурса X — это тот объём продукции, который

Общий продукт (TPx) переменного ресурса X — это тот объём продукции, который

Слайд 48Средний продукт (APx) переменного ресурса X показывает тот объём производства, который приходится

Средний продукт (APx) переменного ресурса X показывает тот объём производства, который приходится

Слайд 49Предельный продукт (MPx) — это тот прирост продукции, который получен в результате

Предельный продукт (MPx) — это тот прирост продукции, который получен в результате

Слайд 50Закон убывающей предельной производительности, или убывающей предельной отдачи отражает закономерность, в соответствии

Закон убывающей предельной производительности, или убывающей предельной отдачи отражает закономерность, в соответствии

Слайд 51Кривые общего, среднего и предельного продуктов труда

Кривые общего, среднего и предельного продуктов труда

Слайд 52Понятие и классификация издержек.

Издержки производства в

краткосрочном и долгосрочном

периодах

Вопрос пятый:

Понятие и классификация издержек.

Издержки производства в

краткосрочном и долгосрочном

периодах

Вопрос пятый:

Слайд 53Издержки производства — это выраженные в денежной форме затраты ресурсов по производству,

Издержки производства — это выраженные в денежной форме затраты ресурсов по производству,

Слайд 54Бухгалтерские издержки включают явные (внешние) издержки — денежные выплаты производителем собственникам ресурсов

Бухгалтерские издержки включают явные (внешние) издержки — денежные выплаты производителем собственникам ресурсов

Слайд 55Экономические издержки состоят из явных (внешних) и неявных (внутренних) издержек производства.

Неявные издержки

Экономические издержки состоят из явных (внешних) и неявных (внутренних) издержек производства.

Неявные издержки

Слайд 56Формой неявных издержек является нормальная прибыль — минимальный доход, которым должна вознаграждаться

Формой неявных издержек является нормальная прибыль — минимальный доход, которым должна вознаграждаться

Слайд 57Все производственные факторы в краткосрочном периоде подразделяются на постоянные и переменные. Соответственно

Все производственные факторы в краткосрочном периоде подразделяются на постоянные и переменные. Соответственно

Слайд 58Постоянные издержки производства (TFC) — это затраты по использованию постоянных факторов производства,

Постоянные издержки производства (TFC) — это затраты по использованию постоянных факторов производства,

Слайд 59Переменные издержки производства (TVC) — это затраты, связанные с применением переменных факторов

Переменные издержки производства (TVC) — это затраты, связанные с применением переменных факторов

Слайд 60Постоянные и переменные издержки в сумме составляют общие (валовые, совокупные, суммарные) издержки

Постоянные и переменные издержки в сумме составляют общие (валовые, совокупные, суммарные) издержки

Слайд 61Кривые общих, постоянных и переменных издержек производства в краткосрочном периоде.

Кривые общих, постоянных и переменных издержек производства в краткосрочном периоде.

Слайд 62Издержки производства, характеризующие уровень затрат на единицу продукции, называются средними издержками.

Средние постоянные

Издержки производства, характеризующие уровень затрат на единицу продукции, называются средними издержками.

Средние постоянные

Слайд 63Кривые средних краткосрочных издержек производства

Кривые средних краткосрочных издержек производства

Слайд 64Средние переменные издержки (AVC) отражают затраты переменных производственных ресурсов, с которыми производится

Средние переменные издержки (AVC) отражают затраты переменных производственных ресурсов, с которыми производится

Слайд 65АРL = max

MРL = max

АРL

MРL

MРL

АРL

L

Взаимосвязь между кривыми производительности

АРL = max

MРL = max

АРL

MРL

MРL

АРL

L

Взаимосвязь между кривыми производительности

Слайд 66Средние общие издержки производства (ATC) отражают затраты постоянных и переменных ресурсов, с

Средние общие издержки производства (ATC) отражают затраты постоянных и переменных ресурсов, с

Слайд 67Предельные издержки (MC) представляют собой прирост общих издержек, связанный с производством дополнительной

Предельные издержки (MC) представляют собой прирост общих издержек, связанный с производством дополнительной

Слайд 68Кривая долгосрочных средних издержек.

Кривая долгосрочных средних издержек.

Слайд 69Динамика средних издержек в долгосрочном периоде (при условии, что цены на ресурсы

Динамика средних издержек в долгосрочном периоде (при условии, что цены на ресурсы

Слайд 70Эффект масштаба и изменение

долгосрочных средних издержек производства.

Эффект масштаба и изменение

долгосрочных средних издержек производства.

Слайд 71Положительный эффект масштаба характеризуется более быстрым увеличением выпуска продукции по сравнению с

Положительный эффект масштаба характеризуется более быстрым увеличением выпуска продукции по сравнению с

Слайд 72Отрицательный эффект масштаба производства заключается в более высоком росте затрат, связанных с

Отрицательный эффект масштаба производства заключается в более высоком росте затрат, связанных с

Слайд 73При постоянном эффекте масштаба выпуск продукции растет в той же пропорции, что

При постоянном эффекте масштаба выпуск продукции растет в той же пропорции, что

Слайд 74Минимальным эффективным размером фирмы считается тот наименьший объём производства, при котором достигаются

Минимальным эффективным размером фирмы считается тот наименьший объём производства, при котором достигаются

Слайд 75Долгосрочные средние издержки производства

и минимальный эффективный выпуск.

Долгосрочные средние издержки производства

и минимальный эффективный выпуск.

Слайд 76Минимизация издержек производства

Вопрос шестой:

Вопрос шестой:

Слайд 77При равенстве взвешенных предельных продуктов невозможны изменения в размерах применяемого капитала и

При равенстве взвешенных предельных продуктов невозможны изменения в размерах применяемого капитала и

Слайд 78Взаимосвязь между количеством используемых ресурсов и издержками производства характеризуется линейной зависимостью и

Взаимосвязь между количеством используемых ресурсов и издержками производства характеризуется линейной зависимостью и

Слайд 79Карта изокост

Карта изокост

Слайд 80 Свойства изокост:

1) Нисходящий характер изокосты означает, что при сокращении фирмой затрат

Свойства изокост:

1) Нисходящий характер изокосты означает, что при сокращении фирмой затрат

Слайд 81 Свойства изокост:

3) Чем больше соответствующие изокосте издержки производства, тем выше располагается

Свойства изокост:

3) Чем больше соответствующие изокосте издержки производства, тем выше располагается

Слайд 82

Цены ресурсов и наклон изокосты

Цены ресурсов и наклон изокосты

Слайд 83

Минимизация издержек для заданного объёма производства

Минимизация издержек для заданного объёма производства

Слайд 84

Максимизация выпуска при заданной величине издержек

Максимизация выпуска при заданной величине издержек

Слайд 85

Линия траектории расширения производства

Линия траектории расширения производства

Слайд 86Траектория расширения производства — это линия, соединяющая сочетания факторов производства, обеспечивающие производство

Траектория расширения производства — это линия, соединяющая сочетания факторов производства, обеспечивающие производство

Слайд 87Доход и прибыль фирмы.

Вопрос седьмой:

Вопрос седьмой:

Слайд 88Денежный доход, получаемый фирмой в результате продажи определенного количества произведенной продукции, называется

Денежный доход, получаемый фирмой в результате продажи определенного количества произведенной продукции, называется

Слайд 89Средний доход фирмы (AR) — это общий доход, приходящийся на единицу реализованной

Средний доход фирмы (AR) — это общий доход, приходящийся на единицу реализованной

Слайд 90Предельный доход (MR) — прирост общего дохода, полученный в результате реализации дополнительной

Предельный доход (MR) — прирост общего дохода, полученный в результате реализации дополнительной

Слайд 91Динамика общего дохода фирмы в условиях совершенной конкуренции.

Динамика общего дохода фирмы в условиях совершенной конкуренции.

Слайд 92

Динамика предельного дохода фирмы

в условиях совершенной конкуренции

Динамика предельного дохода фирмы

в условиях совершенной конкуренции

Слайд 93Прибыль фирмы определяется как разность между ее доходом и издержками производства для

Прибыль фирмы определяется как разность между ее доходом и издержками производства для

Слайд 94Различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль рассчитывается как разность между общим

Различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль рассчитывается как разность между общим

Слайд 95Средняя прибыль — это прибыль в расчете на единицу продукции, которая рассчитывается

Средняя прибыль — это прибыль в расчете на единицу продукции, которая рассчитывается

Слайд 96Предельная прибыль — прибыль, получаемая от реализации дополнительной единицы продукции, которая представляет

Предельная прибыль — прибыль, получаемая от реализации дополнительной единицы продукции, которая представляет

Слайд 97

Динамика прибыли фирмы при изменении объёма выпуска

Динамика прибыли фирмы при изменении объёма выпуска

Слайд 98 Государство как экономический субъект. Микроэкономическое регулирование и его основные инструменты

Вопрос восьмой:

Государство как экономический субъект. Микроэкономическое регулирование и его основные инструменты

Вопрос восьмой:

КОГПОБУ Кировский авиационный техникум

КОГПОБУ Кировский авиационный техникум Демократия: понятие , признаки, формы и виды

Демократия: понятие , признаки, формы и виды Москва Кремль Красная площадь

Москва Кремль Красная площадь Лекция11

Лекция11 Презентация на тему Разряды частиц

Презентация на тему Разряды частиц Специальная программа поощрений дистрибьюторов Тяньши. Евро-Азиатский регион

Специальная программа поощрений дистрибьюторов Тяньши. Евро-Азиатский регион Фовизм как историческое художественное направление. Анри Матисс – один из самых ярких представителей фовизма

Фовизм как историческое художественное направление. Анри Матисс – один из самых ярких представителей фовизма Моя будущая профессия (6 класс)

Моя будущая профессия (6 класс) Парад Профессий - ХХI век. Писатель - это моя профессия

Парад Профессий - ХХI век. Писатель - это моя профессия Академическая мобильность студентов

Академическая мобильность студентов Западноевропейское средневековье

Западноевропейское средневековье 208__180__208___208__186_N_771__131_N_771__128__208__190__208__186_N_771__131__208__184_N_771__129_N_771__130__208__190_N_771__135__208__189__208__184__208__186__208__184__208__208__184__208__190__208__208__1

208__180__208___208__186_N_771__131_N_771__128__208__190__208__186_N_771__131__208__184_N_771__129_N_771__130__208__190_N_771__135__208__189__208__184__208__186__208__184__208__208__184__208__190__208__208__1 Чудеса света. Моаи на острове Пасхи в Тихом океане

Чудеса света. Моаи на острове Пасхи в Тихом океане Адаптация

Адаптация Нравственное воспитание на уроках английского языка. - презентация

Нравственное воспитание на уроках английского языка. - презентация Talking about food

Talking about food Погоны. Распределите воинские звания в порядке возрастания

Погоны. Распределите воинские звания в порядке возрастания СВІТОВІ ТОВАРНІ РИНКИ

СВІТОВІ ТОВАРНІ РИНКИ  Живете

Живете Проект внеурочного занятия«Ритмика»Автор: учитель ритмики Торжу Евгения Ахмедовна С. Хову-Аксы2012год

Проект внеурочного занятия«Ритмика»Автор: учитель ритмики Торжу Евгения Ахмедовна С. Хову-Аксы2012год Стоимость с учетом инфляции

Стоимость с учетом инфляции Начальная школа - I ступень образования

Начальная школа - I ступень образования Кальций

Кальций Повышение финансовой грамотности сотрудников предприятий

Повышение финансовой грамотности сотрудников предприятий Антикоррупционный вуз

Антикоррупционный вуз Асинхроный двигатель

Асинхроный двигатель Роль модернизации объектов добычи газа в достижении стратегических целей ОАО «Газпром»

Роль модернизации объектов добычи газа в достижении стратегических целей ОАО «Газпром» Тема 9. Товары художественного назначения и сувениры

Тема 9. Товары художественного назначения и сувениры