- Основы работы на срочном рынке ММВБ

Содержание

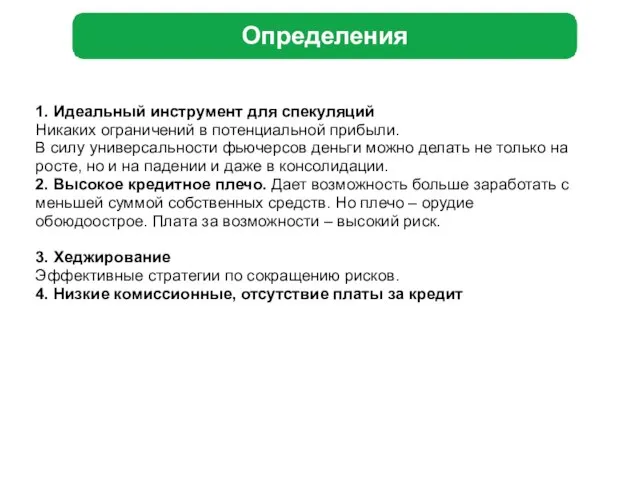

- 2. Определения 1. Идеальный инструмент для спекуляций Никаких ограничений в потенциальной прибыли. В силу универсальности фьючерсов деньги

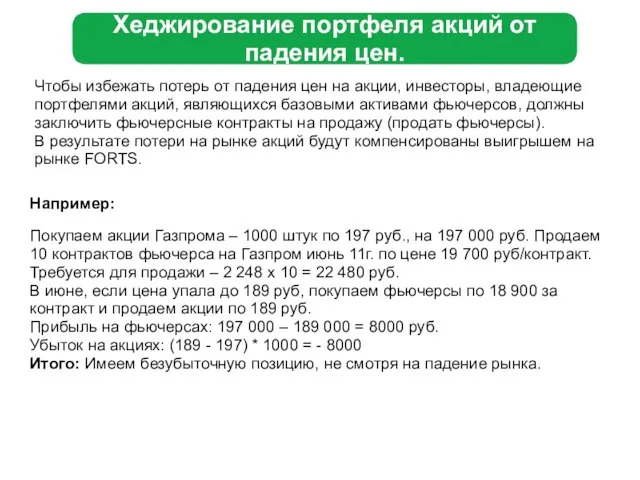

- 3. Хеджирование портфеля акций от падения цен. Чтобы избежать потерь от падения цен на акции, инвесторы, владеющие

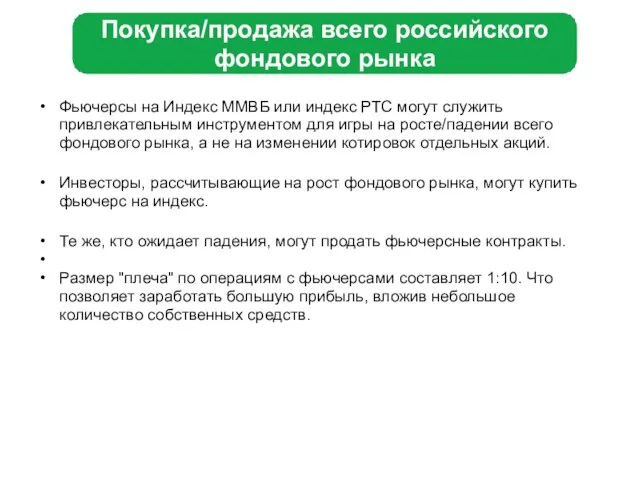

- 4. Покупка/продажа всего российского фондового рынка Фьючерсы на Индекс ММВБ или индекс РТС могут служить привлекательным инструментом

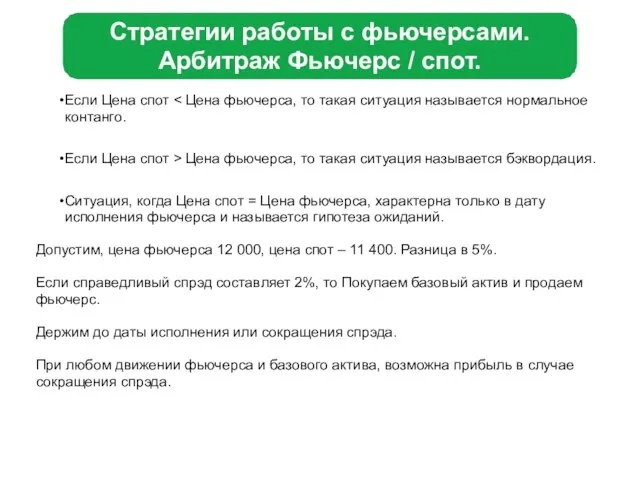

- 5. Если Цена спот Если Цена спот > Цена фьючерса, то такая ситуация называется бэквордация. Ситуация, когда

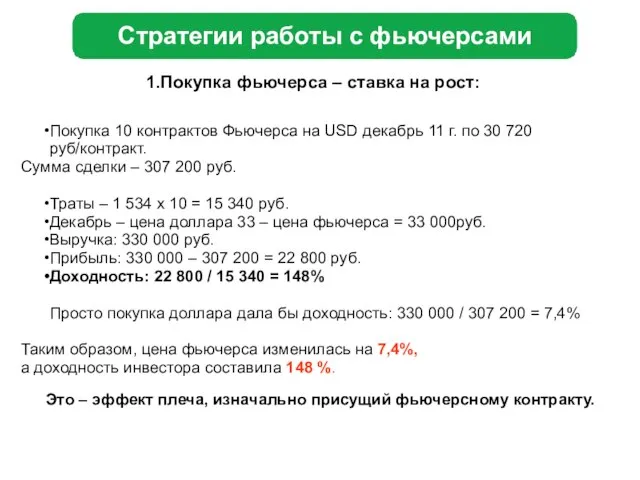

- 6. Покупка фьючерса – ставка на рост: Покупка 10 контрактов Фьючерса на USD декабрь 11 г. по

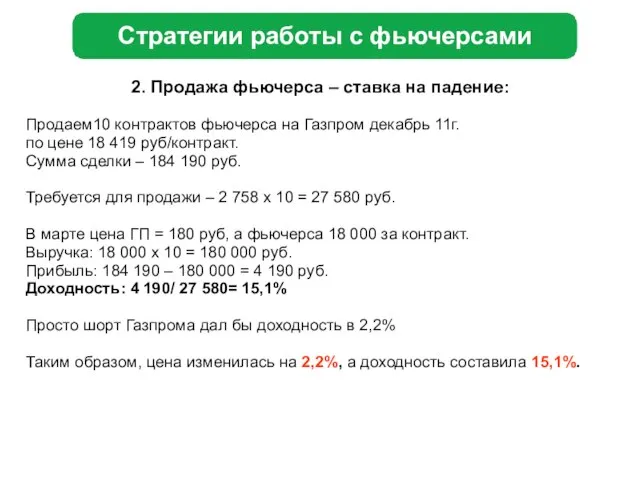

- 7. 2. Продажа фьючерса – ставка на падение: Продаем10 контрактов фьючерса на Газпром декабрь 11г. по цене

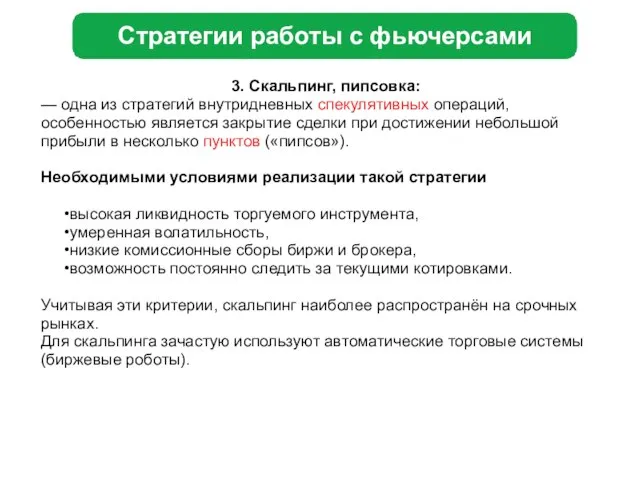

- 8. Стратегии работы с фьючерсами 3. Скальпинг, пипсовка: — одна из стратегий внутридневных спекулятивных операций, особенностью является

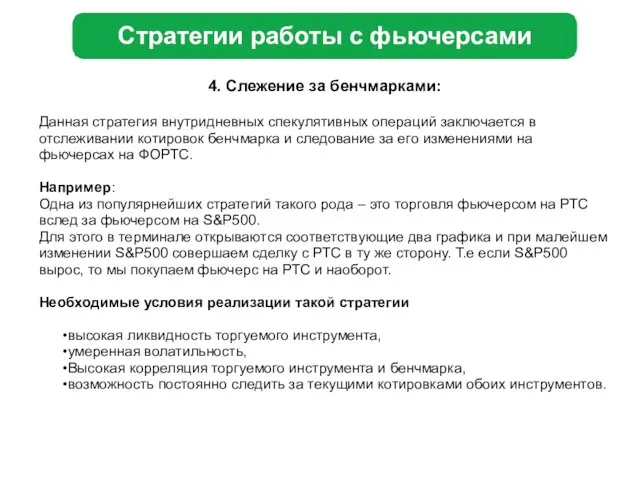

- 9. Стратегии работы с фьючерсами 4. Слежение за бенчмарками: Данная стратегия внутридневных спекулятивных операций заключается в отслеживании

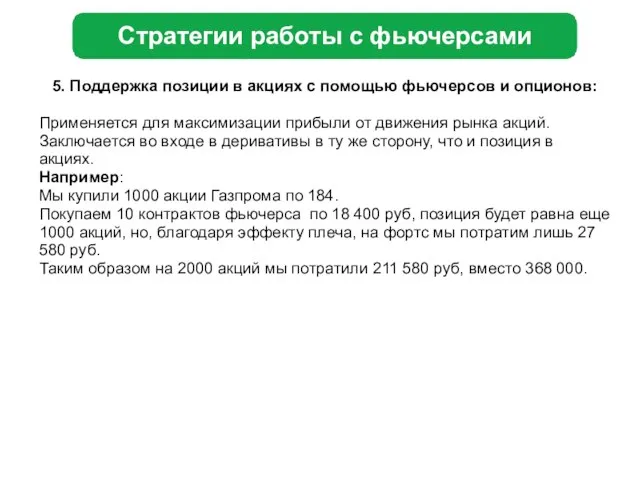

- 10. Стратегии работы с фьючерсами 5. Поддержка позиции в акциях с помощью фьючерсов и опционов: Применяется для

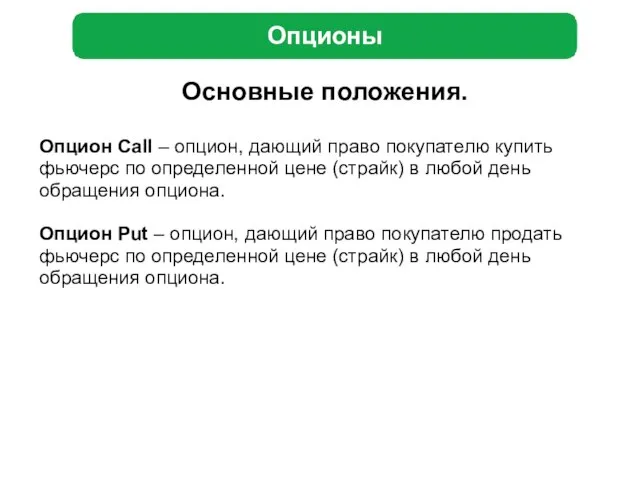

- 11. Опционы Основные положения. Опцион Call – опцион, дающий право покупателю купить фьючерс по определенной цене (страйк)

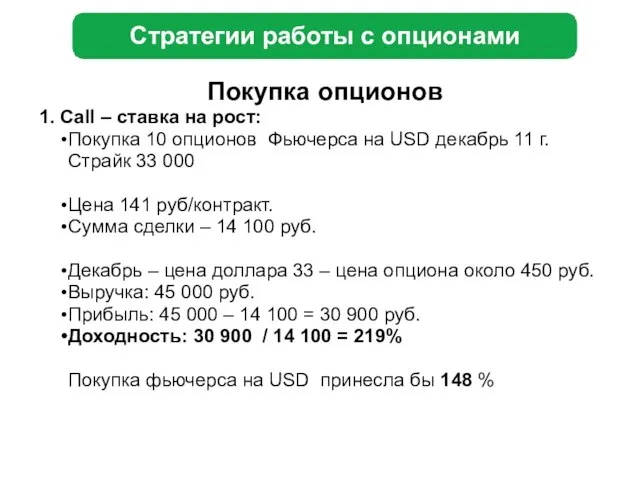

- 12. Стратегии работы с опционами Покупка опционов 1. Call – ставка на рост: Покупка 10 опционов Фьючерса

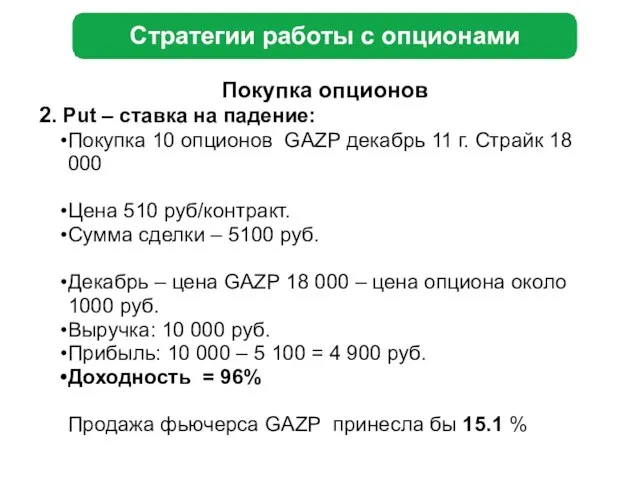

- 13. Стратегии работы с опционами Покупка опционов 2. Put – ставка на падение: Покупка 10 опционов GAZP

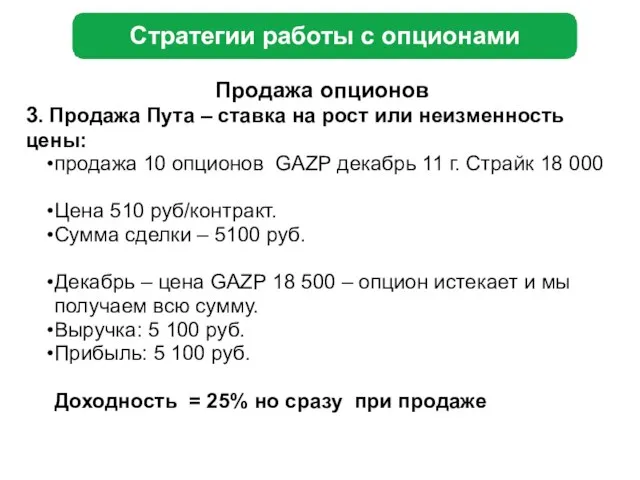

- 14. Стратегии работы с опционами Продажа опционов 3. Продажа Пута – ставка на рост или неизменность цены:

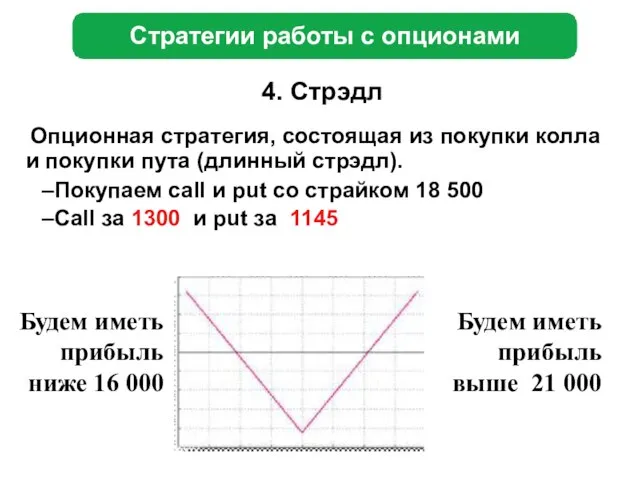

- 15. Стратегии работы с опционами 4. Стрэдл Опционная стратегия, состоящая из покупки колла и покупки пута (длинный

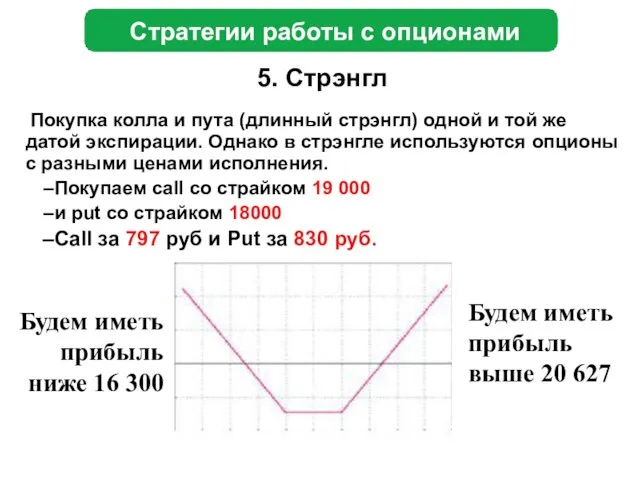

- 16. Стратегии работы с опционами 5. Стрэнгл Покупка колла и пута (длинный стрэнгл) одной и той же

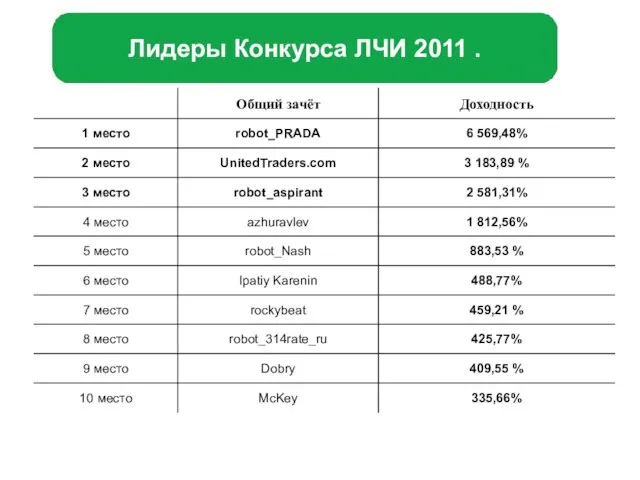

- 17. Лидеры Конкурса ЛЧИ 2011 .

- 18. Лидеры Конкурса ЛЧИ 2011 .

- 20. Скачать презентацию

Слайд 2Определения

1. Идеальный инструмент для спекуляций

Никаких ограничений в потенциальной прибыли.

В силу универсальности

Определения

1. Идеальный инструмент для спекуляций

Никаких ограничений в потенциальной прибыли.

В силу универсальности

Слайд 3Хеджирование портфеля акций от падения цен.

Чтобы избежать потерь от падения цен

Хеджирование портфеля акций от падения цен.

Чтобы избежать потерь от падения цен

Слайд 4Покупка/продажа всего российского фондового рынка

Фьючерсы на Индекс ММВБ или индекс РТС могут

Покупка/продажа всего российского фондового рынка

Фьючерсы на Индекс ММВБ или индекс РТС могут

Слайд 5Если Цена спот < Цена фьючерса, то такая ситуация называется нормальное контанго.

Если

Если Цена спот < Цена фьючерса, то такая ситуация называется нормальное контанго.

Если

Слайд 6Покупка фьючерса – ставка на рост:

Покупка 10 контрактов Фьючерса на USD декабрь

Покупка фьючерса – ставка на рост:

Покупка 10 контрактов Фьючерса на USD декабрь

Слайд 72. Продажа фьючерса – ставка на падение:

Продаем10 контрактов фьючерса на Газпром декабрь

2. Продажа фьючерса – ставка на падение:

Продаем10 контрактов фьючерса на Газпром декабрь

Слайд 8Стратегии работы с фьючерсами

3. Скальпинг, пипсовка:

— одна из стратегий внутридневных спекулятивных операций,

Стратегии работы с фьючерсами

3. Скальпинг, пипсовка:

— одна из стратегий внутридневных спекулятивных операций,

Слайд 9Стратегии работы с фьючерсами

4. Слежение за бенчмарками:

Данная стратегия внутридневных спекулятивных операций заключается

Стратегии работы с фьючерсами

4. Слежение за бенчмарками:

Данная стратегия внутридневных спекулятивных операций заключается

Слайд 10Стратегии работы с фьючерсами

5. Поддержка позиции в акциях с помощью фьючерсов и

Стратегии работы с фьючерсами

5. Поддержка позиции в акциях с помощью фьючерсов и

Слайд 11Опционы

Основные положения.

Опцион Call – опцион, дающий право покупателю купить фьючерс по определенной

Опционы

Основные положения.

Опцион Call – опцион, дающий право покупателю купить фьючерс по определенной

Слайд 12Стратегии работы с опционами

Покупка опционов

1. Call – ставка на рост:

Покупка 10 опционов

Стратегии работы с опционами

Покупка опционов

1. Call – ставка на рост:

Покупка 10 опционов

Слайд 13Стратегии работы с опционами

Покупка опционов

2. Put – ставка на падение:

Покупка 10 опционов

Стратегии работы с опционами

Покупка опционов

2. Put – ставка на падение:

Покупка 10 опционов

Слайд 14Стратегии работы с опционами

Продажа опционов

3. Продажа Пута – ставка на рост или

Стратегии работы с опционами

Продажа опционов

3. Продажа Пута – ставка на рост или

Слайд 15Стратегии работы с опционами

4. Стрэдл

Опционная стратегия, состоящая из покупки колла

Стратегии работы с опционами

4. Стрэдл

Опционная стратегия, состоящая из покупки колла

Слайд 16Стратегии работы с опционами

5. Стрэнгл

Покупка колла и пута (длинный стрэнгл) одной

Стратегии работы с опционами

5. Стрэнгл

Покупка колла и пута (длинный стрэнгл) одной

Слайд 17Лидеры Конкурса ЛЧИ 2011 .

Лидеры Конкурса ЛЧИ 2011 .

Слайд 18Лидеры Конкурса ЛЧИ 2011 .

Лидеры Конкурса ЛЧИ 2011 .

Презентация на тему Программирование ветвящихся алгоритмов Условный оператор

Презентация на тему Программирование ветвящихся алгоритмов Условный оператор  Презентация на тему Упражнения для расслабления мышц

Презентация на тему Упражнения для расслабления мышц  Различия между магистерской диссертацией и бизнес проектом

Различия между магистерской диссертацией и бизнес проектом Ожоговая болезнь

Ожоговая болезнь ДЕНЬ ПОБЕДЫ Наглядно – дидактическое пособие, издательство «Мозаика-Синтез» 900igr.net.

ДЕНЬ ПОБЕДЫ Наглядно – дидактическое пособие, издательство «Мозаика-Синтез» 900igr.net. Нитраты и организм человека

Нитраты и организм человека СОВРЕМЕННАЯ ПОЧТАИ INTERNET

СОВРЕМЕННАЯ ПОЧТАИ INTERNET С Рождеством Христовым!

С Рождеством Христовым! Заработная плата – 2021

Заработная плата – 2021 Собор Парижской Богоматери

Собор Парижской Богоматери МЕТОДЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗОК ЗЕРНОВЫХ ГРУЗОВ

МЕТОДЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗОК ЗЕРНОВЫХ ГРУЗОВ Разработка четырехканального импульсного преобразователя на базе микроконтроллера STM32

Разработка четырехканального импульсного преобразователя на базе микроконтроллера STM32 урок по теме: "Логарифмическая функция, её свойства и график"

урок по теме: "Логарифмическая функция, её свойства и график" Научные основы современного машиностроения

Научные основы современного машиностроения www.AnCom.ru

www.AnCom.ru У у

У у Создание многоуровневого списка

Создание многоуровневого списка Абсцесс и гангрена легких

Абсцесс и гангрена легких Роль имения Спасское-Лутовиново в жизни и творчестве И.С. Тургенева

Роль имения Спасское-Лутовиново в жизни и творчестве И.С. Тургенева Управление образования Исполнительного комитета города Набережные Челны Республики ТатарстанМуниципальное образовательное уч

Управление образования Исполнительного комитета города Набережные Челны Республики ТатарстанМуниципальное образовательное уч ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ РУКОВОДЯЩИХ КАДРОВ ОВД И ЕЕ ОЦЕНКА

ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ РУКОВОДЯЩИХ КАДРОВ ОВД И ЕЕ ОЦЕНКА Язвенный Колит

Язвенный Колит Management

Management Александр Родченко

Александр Родченко Цивилизация Инков

Цивилизация Инков Действия сотрудников полиции по предупреждению и пресечению групповых нарушений общественного порядка

Действия сотрудников полиции по предупреждению и пресечению групповых нарушений общественного порядка От пера к компьютеру

От пера к компьютеру Жесты рук

Жесты рук