Особенности исчисления и уплаты налога на добавленную стоимость, по отдельным операциям ООО Стройвест

- Особенности исчисления и уплаты налога на добавленную стоимость, по отдельным операциям ООО Стройвест

Содержание

- 2. Особенности исчисления и уплаты налога на добавленную стоимость по отдельным операциям

- 3. Целью выпускной квалификационной работы является анализ действующей практики исчисления и взимания НДС в России. В процессе

- 4. Общество с ограниченной ответственностью «Строй вест» основано 25.02.2005 года, создано в соответствии с действующим законодательством Российской

- 5. Предметом деятельности ООО «Строй вест» является: - производство строительных металлических конструкций и изделий; - производство красок

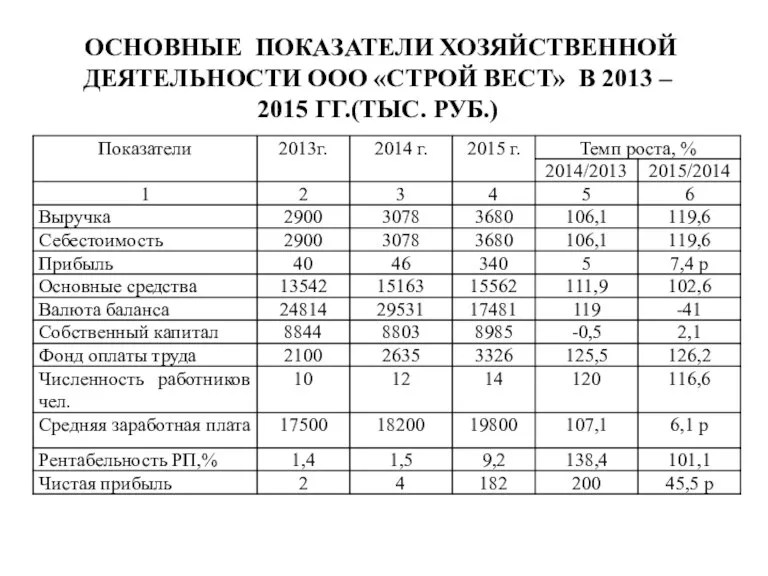

- 6. ОСНОВНЫЕ ПОКАЗАТЕЛИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «СТРОЙ ВЕСТ» В 2013 – 2015 ГГ.(ТЫС. РУБ.)

- 7. Налоговые обязательства ООО «Стройвест» перед бюджетом

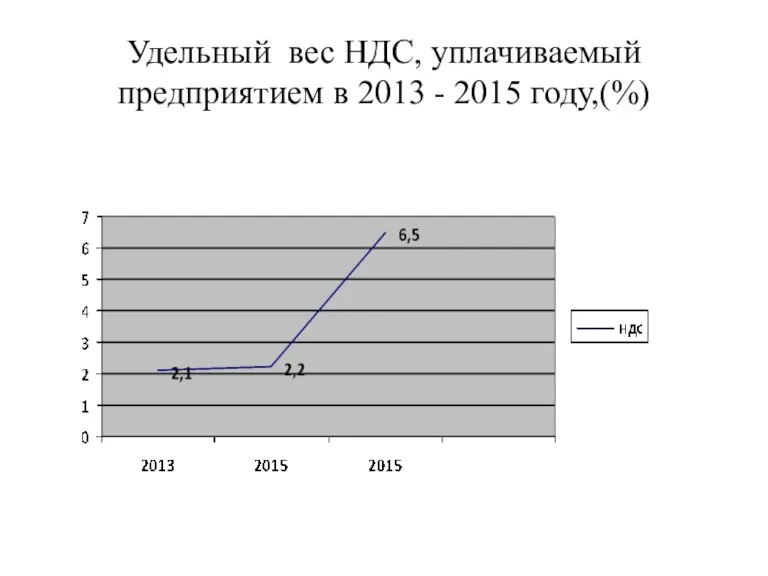

- 8. Удельный вес НДС, уплачиваемый предприятием в 2013 - 2015 году,(%)

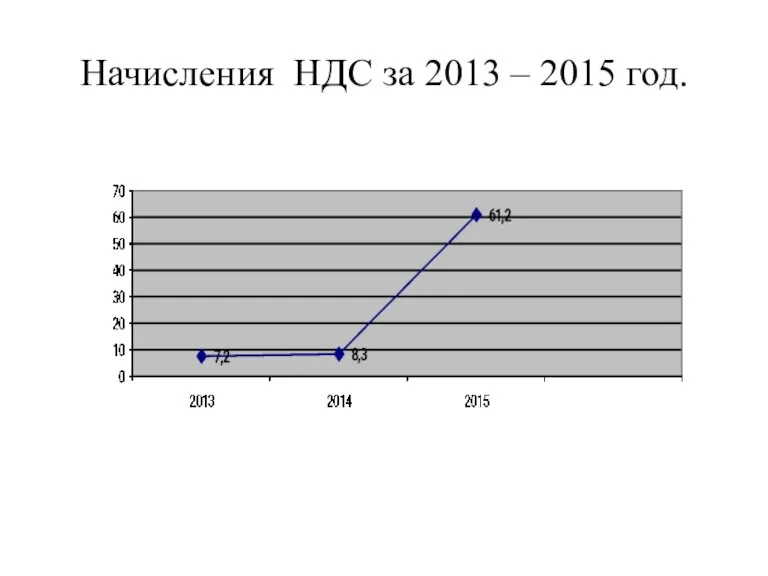

- 9. Начисления НДС за 2013 – 2015 год.

- 10. Динамика налоговой базы по НДС за 2013 – 2015г.г.

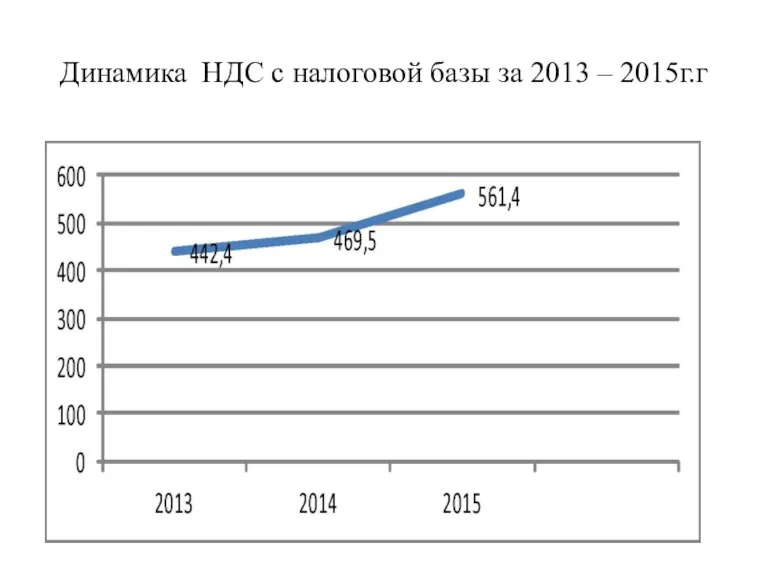

- 11. Динамика НДС с налоговой базы за 2013 – 2015г.г

- 12. Динамика налоговых вычетов за 2013 – 2015г.г.

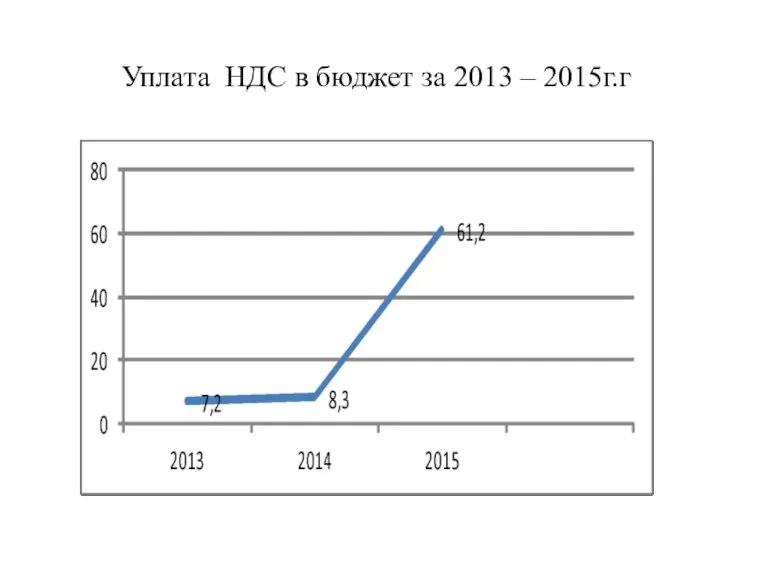

- 13. Уплата НДС в бюджет за 2013 – 2015г.г

- 14. В результате проведённых расчётов были сопоставлены налоговые платежи ООО «Стройвест» с источником их возникновения (начисления): косвенные

- 15. В соответствии с проведенными расчетами можно рекомендовать администрации общества следующее. Необходимо изыскать внутренние резервы для снижения

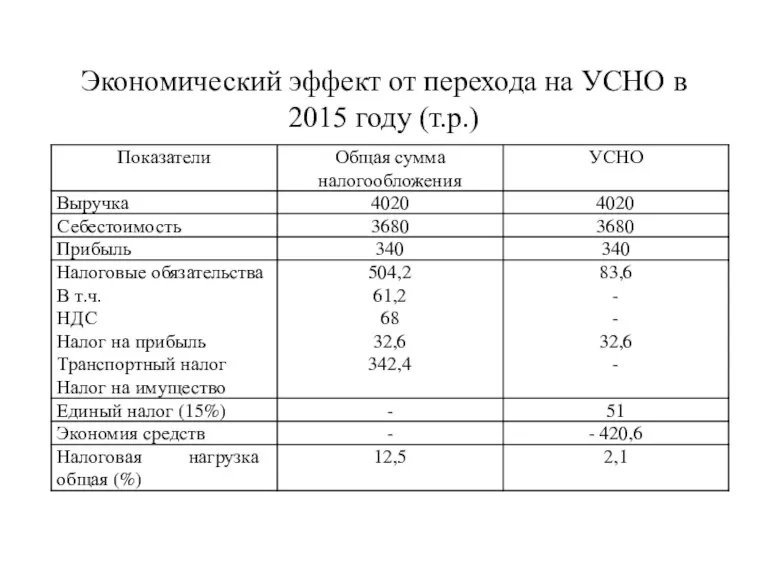

- 16. Экономический эффект от перехода на УСНО в 2015 году (т.р.)

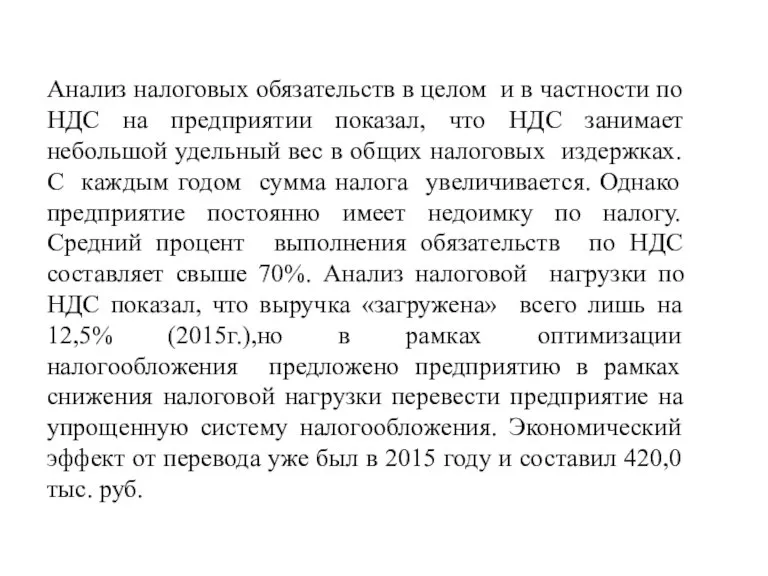

- 17. Анализ налоговых обязательств в целом и в частности по НДС на предприятии показал, что НДС занимает

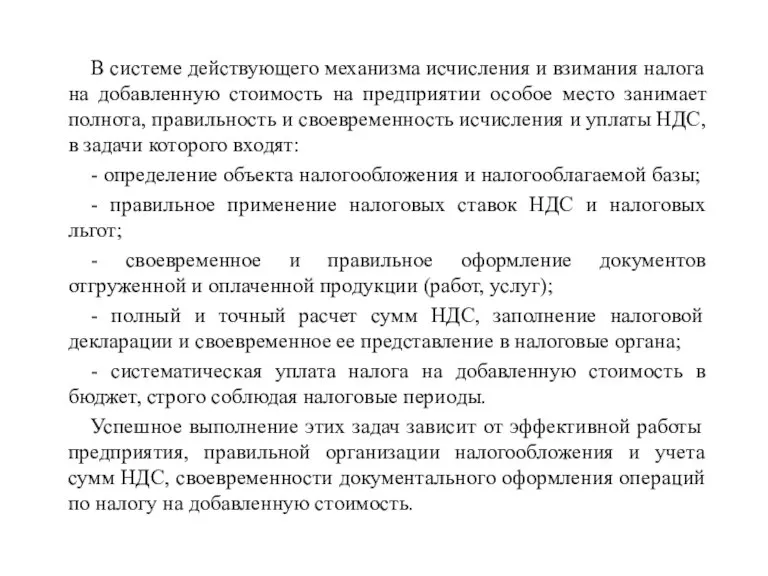

- 18. В системе действующего механизма исчисления и взимания налога на добавленную стоимость на предприятии особое место занимает

- 20. Скачать презентацию

Слайд 3Целью выпускной квалификационной работы является анализ действующей практики исчисления и взимания НДС

Целью выпускной квалификационной работы является анализ действующей практики исчисления и взимания НДС

Слайд 4Общество с ограниченной ответственностью «Строй вест» основано 25.02.2005 года, создано в соответствии

Слайд 5Предметом деятельности ООО «Строй вест» является:

- производство строительных металлических конструкций и изделий;

-

Предметом деятельности ООО «Строй вест» является:

- производство строительных металлических конструкций и изделий;

-

Слайд 6 ОСНОВНЫЕ ПОКАЗАТЕЛИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «СТРОЙ ВЕСТ» В 2013 – 2015

ОСНОВНЫЕ ПОКАЗАТЕЛИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «СТРОЙ ВЕСТ» В 2013 – 2015

Слайд 7Налоговые обязательства ООО «Стройвест» перед бюджетом

Налоговые обязательства ООО «Стройвест» перед бюджетом

Слайд 8Удельный вес НДС, уплачиваемый предприятием в 2013 - 2015 году,(%)

Удельный вес НДС, уплачиваемый предприятием в 2013 - 2015 году,(%)

Слайд 9Начисления НДС за 2013 – 2015 год.

Начисления НДС за 2013 – 2015 год.

Слайд 10

Динамика налоговой базы по НДС

за 2013 – 2015г.г.

Динамика налоговой базы по НДС

за 2013 – 2015г.г.

Слайд 11Динамика НДС с налоговой базы за 2013 – 2015г.г

Динамика НДС с налоговой базы за 2013 – 2015г.г

Слайд 12Динамика налоговых вычетов за 2013 – 2015г.г.

Динамика налоговых вычетов за 2013 – 2015г.г.

Слайд 13 Уплата НДС в бюджет за 2013 – 2015г.г

Уплата НДС в бюджет за 2013 – 2015г.г

Слайд 14В результате проведённых расчётов были сопоставлены налоговые платежи ООО «Стройвест» с источником

В результате проведённых расчётов были сопоставлены налоговые платежи ООО «Стройвест» с источником

Слайд 15В соответствии с проведенными расчетами можно рекомендовать администрации общества следующее. Необходимо изыскать

В соответствии с проведенными расчетами можно рекомендовать администрации общества следующее. Необходимо изыскать

Слайд 16Экономический эффект от перехода на УСНО в 2015 году (т.р.)

Экономический эффект от перехода на УСНО в 2015 году (т.р.)

Слайд 17

Анализ налоговых обязательств в целом и в частности по НДС на предприятии

Анализ налоговых обязательств в целом и в частности по НДС на предприятии

Слайд 18В системе действующего механизма исчисления и взимания налога на добавленную стоимость на

В системе действующего механизма исчисления и взимания налога на добавленную стоимость на

История компании Компания Внешторг существует на рынке с 2004 года. 2004 год – мастер-франчайзи ТМ HOUSE (Польша). Сейчас на территории Ро

История компании Компания Внешторг существует на рынке с 2004 года. 2004 год – мастер-франчайзи ТМ HOUSE (Польша). Сейчас на территории Ро Adobe Page. Maker

Adobe Page. Maker  Футуризм как литературное направление

Футуризм как литературное направление Сам себе издатель

Сам себе издатель История политических учений в России

История политических учений в России Информационная база для технологической модернизации животноводства – состояние, перспективы развития

Информационная база для технологической модернизации животноводства – состояние, перспективы развития ПРИЗНАНИЕ результатов оценки соответствия

ПРИЗНАНИЕ результатов оценки соответствия в неврологии

в неврологии Живопись и скульптура. Зачет

Живопись и скульптура. Зачет Продающий, познавательный, пользовательский контент

Продающий, познавательный, пользовательский контент Презентация на тему Прямоугольный параллелепипед 5 класс

Презентация на тему Прямоугольный параллелепипед 5 класс  Обработка информации

Обработка информации простота быстрота уверенность исполнения

простота быстрота уверенность исполнения Причастие

Причастие «О результатах проведенного анализа действующей системы внутреннего контроля в территориальных органах Министерства, в государ

«О результатах проведенного анализа действующей системы внутреннего контроля в территориальных органах Министерства, в государ Программа духовно-нравственного развития и воспитания обучающихся на ступени начального общего образования «начала нравственн

Программа духовно-нравственного развития и воспитания обучающихся на ступени начального общего образования «начала нравственн Анализ демографической ситуации в Тихвинском сельском поселении в свете демографических реформ

Анализ демографической ситуации в Тихвинском сельском поселении в свете демографических реформ Мягкое имущество вагона

Мягкое имущество вагона Внутренний аудит. Обмен опытом внутри организации через обсуждение результатов внутренних аудитов

Внутренний аудит. Обмен опытом внутри организации через обсуждение результатов внутренних аудитов Работа с большими документами

Работа с большими документами Термическая обработка сталей и чугунов

Термическая обработка сталей и чугунов Возможности информационных технологий обучения в процессе формирования и развития универсальных учебных действий

Возможности информационных технологий обучения в процессе формирования и развития универсальных учебных действий Отворяя двери храма

Отворяя двери храма Корпоративный портал

Корпоративный портал Правовое обеспечение контроля качества медицинской помощи

Правовое обеспечение контроля качества медицинской помощи Scaletta

Scaletta Проекция окружности в аксонометрии

Проекция окружности в аксонометрии Презентация на тему Осень в Санкт-Петербурге

Презентация на тему Осень в Санкт-Петербурге