- Особенности содержания и подачи материала в годовом отчете для инвестораАлександр ДорофеевDeloitte

Содержание

- 2. Содержание Слайды 3-5: Требования к годовому отчету Слайд 6: Ограничения в отношении раскрытия информации Слайд 7:

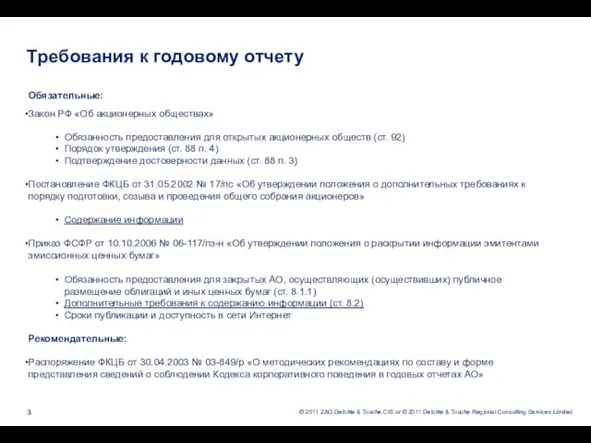

- 3. Требования к годовому отчету Обязательные: Закон РФ «Об акционерных обществах» Обязанность предоставления для открытых акционерных обществ

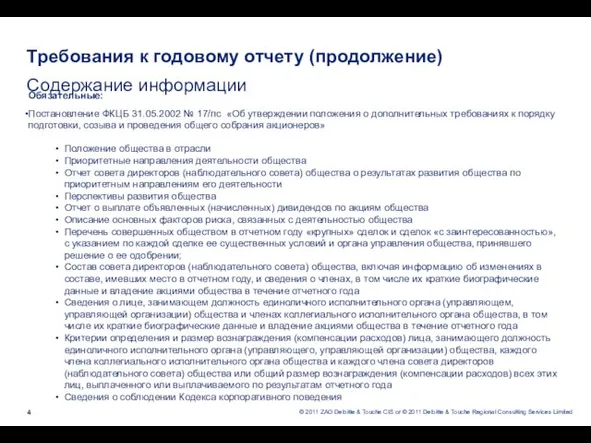

- 4. Требования к годовому отчету (продолжение) Содержание информации Обязательные: Постановление ФКЦБ 31.05.2002 № 17/пс «Об утверждении положения

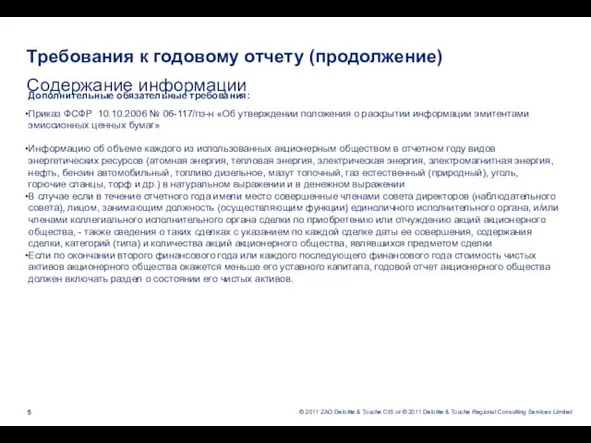

- 5. Требования к годовому отчету (продолжение) Содержание информации Дополнительные обязательные требования: Приказ ФСФР 10.10.2006 № 06-117/пз-н «Об

- 6. Ограничения в отношении раскрытия информации Содержание информации Коммерческая информация: Гражданский Кодекс РФ (ст. 139 п. 1)

- 7. Раскрытие информации и прозрачность Не одно и тоже Согласно принципам ОЭСР: Существенность информации: Информация считается существенной,

- 8. Своевременность На примере компаний, имеющих листинг на LSE На основе выборки из ста компаний: Среднее время

- 9. Содержание Наилучшая практика Принципы ОЭСР предусматривают раскрытие информации в следующих областях: Результаты финансово-хозяйственной деятельности Цели деятельности

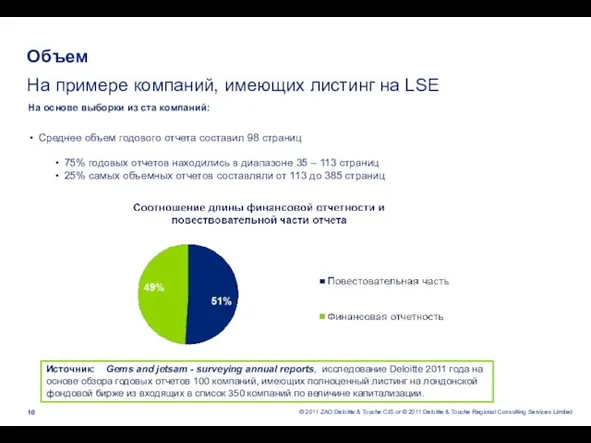

- 10. Объем На примере компаний, имеющих листинг на LSE На основе выборки из ста компаний: Среднее объем

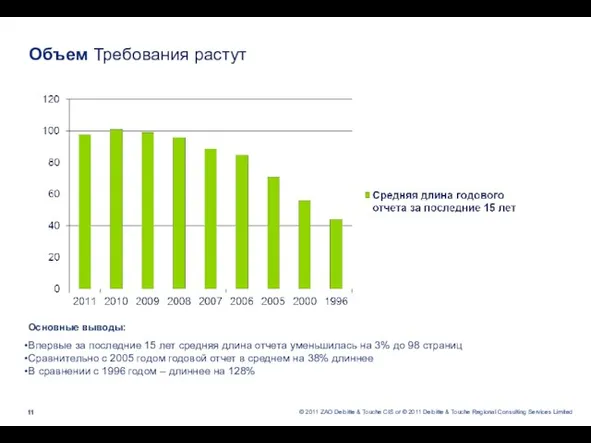

- 11. Объем Требования растут Основные выводы: Впервые за последние 15 лет средняя длина отчета уменьшилась на 3%

- 12. Отчет о результатах деятельности Аналитическая часть Management Discussion and Analysis (MD&A): В Великобритании используется также другое

- 13. Отчет о результатах деятельности Ключевые показатели деятельности Key performance indicators - KPIs («КПЭ»): Анализ результатов деятельности

- 14. Другие разделы Важные для акционеров и инвесторов Риски: Риск-факторы, которые могут привести к существенному негативному воздействию

- 16. Скачать презентацию

Слайд 2Содержание

Слайды 3-5: Требования к годовому отчету

Слайд 6: Ограничения в отношении раскрытия информации

Слайд

Содержание

Слайды 3-5: Требования к годовому отчету

Слайд 6: Ограничения в отношении раскрытия информации

Слайд

Слайд 3Требования к годовому отчету

Обязательные:

Закон РФ «Об акционерных обществах»

Обязанность предоставления для открытых акционерных

Требования к годовому отчету

Обязательные:

Закон РФ «Об акционерных обществах»

Обязанность предоставления для открытых акционерных

Слайд 4Требования к годовому отчету (продолжение)

Содержание информации

Обязательные:

Постановление ФКЦБ 31.05.2002 № 17/пс «Об утверждении положения

Требования к годовому отчету (продолжение)

Содержание информации

Обязательные:

Постановление ФКЦБ 31.05.2002 № 17/пс «Об утверждении положения

Слайд 5Требования к годовому отчету (продолжение)

Содержание информации

Дополнительные обязательные требования:

Приказ ФСФР 10.10.2006 № 06-117/пз-н «Об

Требования к годовому отчету (продолжение)

Содержание информации

Дополнительные обязательные требования:

Приказ ФСФР 10.10.2006 № 06-117/пз-н «Об

Слайд 6Ограничения в отношении раскрытия информации

Содержание информации

Коммерческая информация:

Гражданский Кодекс РФ (ст. 139 п.

Ограничения в отношении раскрытия информации

Содержание информации

Коммерческая информация:

Гражданский Кодекс РФ (ст. 139 п.

Слайд 7Раскрытие информации и прозрачность

Не одно и тоже

Согласно принципам ОЭСР:

Существенность информации:

Информация считается существенной,

Раскрытие информации и прозрачность

Не одно и тоже

Согласно принципам ОЭСР:

Существенность информации:

Информация считается существенной,

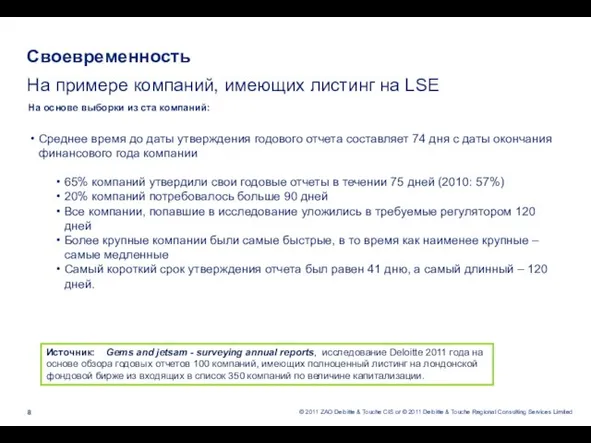

Слайд 8Своевременность

На примере компаний, имеющих листинг на LSE

На основе выборки из ста

Своевременность

На примере компаний, имеющих листинг на LSE

На основе выборки из ста

Слайд 9Содержание

Наилучшая практика

Принципы ОЭСР предусматривают раскрытие информации в следующих областях:

Результаты финансово-хозяйственной деятельности

Цели деятельности

Акционеры

Содержание

Наилучшая практика

Принципы ОЭСР предусматривают раскрытие информации в следующих областях:

Результаты финансово-хозяйственной деятельности

Цели деятельности

Акционеры

Слайд 10Объем

На примере компаний, имеющих листинг на LSE

На основе выборки из ста

Объем

На примере компаний, имеющих листинг на LSE

На основе выборки из ста

Слайд 11Объем Требования растут

Основные выводы:

Впервые за последние 15 лет средняя длина отчета уменьшилась

Объем Требования растут

Основные выводы:

Впервые за последние 15 лет средняя длина отчета уменьшилась

Слайд 12Отчет о результатах деятельности

Аналитическая часть

Management Discussion and Analysis (MD&A):

В Великобритании используется также

Отчет о результатах деятельности

Аналитическая часть

Management Discussion and Analysis (MD&A):

В Великобритании используется также

Слайд 13Отчет о результатах деятельности

Ключевые показатели деятельности

Key performance indicators - KPIs («КПЭ»):

Анализ результатов

Отчет о результатах деятельности

Ключевые показатели деятельности

Key performance indicators - KPIs («КПЭ»):

Анализ результатов

Слайд 14Другие разделы

Важные для акционеров и инвесторов

Риски:

Риск-факторы, которые могут привести к существенному негативному

Другие разделы

Важные для акционеров и инвесторов

Риски:

Риск-факторы, которые могут привести к существенному негативному

Сладкая ложь о шоколаде

Сладкая ложь о шоколаде Презентация по литературе в 6 классе по программе Г.И.Беленького

Презентация по литературе в 6 классе по программе Г.И.Беленького MY AUTOBIOGRAPHY

MY AUTOBIOGRAPHY Презентация на тему Десятичные дроби Десятичная запись

Презентация на тему Десятичные дроби Десятичная запись  Словосочетание и предложение

Словосочетание и предложение Любимому дедушке

Любимому дедушке Государственная образовательная политика РФ

Государственная образовательная политика РФ Event- маркетинг в системе интегрированных маркетинговых коммуникаций: сущность и преимущества

Event- маркетинг в системе интегрированных маркетинговых коммуникаций: сущность и преимущества Причины и последствия комплексов

Причины и последствия комплексов Строение и работа сердца. Круги кровообращения

Строение и работа сердца. Круги кровообращения Достопримечательности Японии

Достопримечательности Японии Дефекты рельсов и стрелочных переводов. Классификация дефектов рельсов и повреждений

Дефекты рельсов и стрелочных переводов. Классификация дефектов рельсов и повреждений Презентация на тему Домашние животные для дошкольников

Презентация на тему Домашние животные для дошкольников Презентация на тему Поэзия Фета

Презентация на тему Поэзия Фета  Мейоз

Мейоз Презентация на тему Транспорт

Презентация на тему Транспорт EnergoJump

EnergoJump Федеральныйгосударственный образовательный стандарт общего образования

Федеральныйгосударственный образовательный стандарт общего образования Имена существительные

Имена существительные Детские и юношеские объединения юных спасателей

Детские и юношеские объединения юных спасателей Мастерская управления Сенеж образовательный хаб президентской платформы Россия – страна возможностей

Мастерская управления Сенеж образовательный хаб президентской платформы Россия – страна возможностей Московский городской конкурс «Детский сад для всех и для каждого»

Московский городской конкурс «Детский сад для всех и для каждого» Бруней инвестициялық агентігі

Бруней инвестициялық агентігі From Capitalism to Knowledge

From Capitalism to Knowledge  Empowering photographing

Empowering photographing Стандартизация филологического образования

Стандартизация филологического образования Задачи с арифметической прогрессией

Задачи с арифметической прогрессией Трансформаторы. Классификация трансформаторов для РЭА

Трансформаторы. Классификация трансформаторов для РЭА