- Особенности учета и налогообложения основных средств в 2020

Содержание

- 2. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020

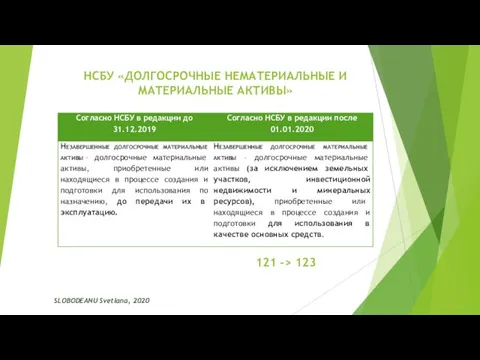

- 3. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 121 -> 123

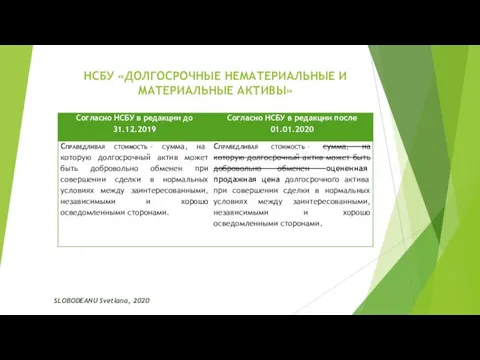

- 4. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020

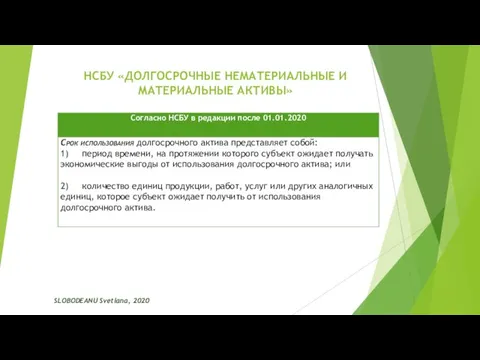

- 5. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020

- 6. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020

- 7. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Признание и первоначальная оценка

- 8. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Первоначальное признание долгосрочных активов осуществляется по учетным

- 9. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Объект признается как долгосрочный актив только в

- 10. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Первоначальная стоимость приобретенного объекта формируется из: покупной

- 11. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 В первоначальную стоимость долгосрочных активов не включаются:

- 12. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Приобретенные долгосрочные активы, стоимость которых выражена в

- 13. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Долгосрочные активы, полученные в качестве вклада в

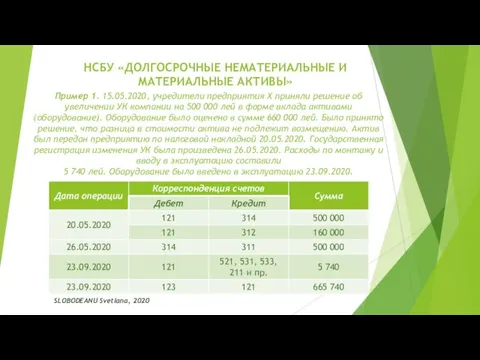

- 14. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Пример 1. 15.05.2020, учредители предприятия Х приняли

- 15. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Долгосрочные активы, полученные безвозмездно (как дарение) оцениваются

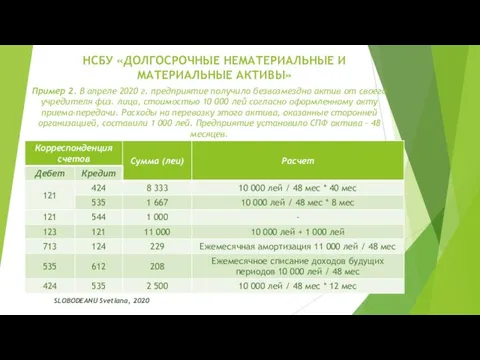

- 16. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Пример 2. В апреле 2020 г. предприятие

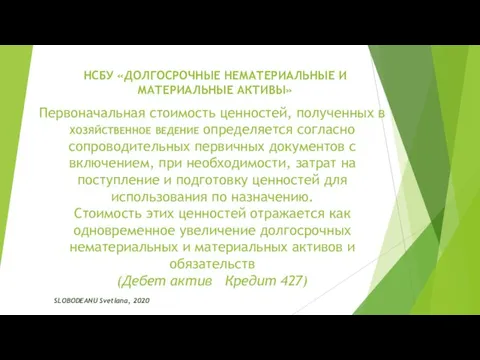

- 17. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Первоначальная стоимость ценностей, полученных в хозяйственное ведение

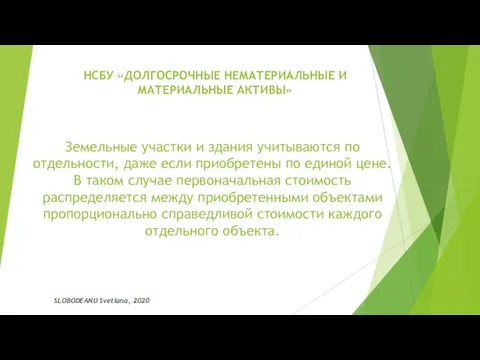

- 18. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Земельные участки и здания учитываются по отдельности,

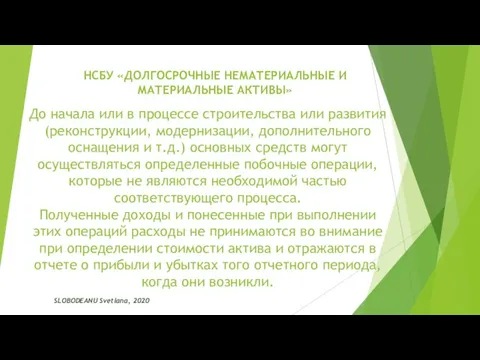

- 19. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 До начала или в процессе строительства или

- 20. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Последующие затраты, которые способствуют увеличению ожидаемых экономических

- 21. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Последующие затраты, которые способствуют увеличению ожидаемых экономических

- 22. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Создание оценочного резерва для покрытия существенных расходов,

- 23. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

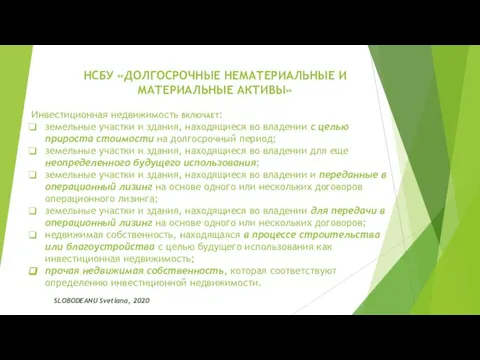

- 24. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Инвестиционная недвижимость включает: земельные участки и здания,

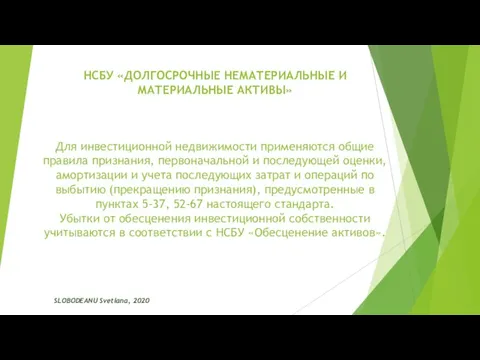

- 25. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Для инвестиционной недвижимости применяются общие правила признания,

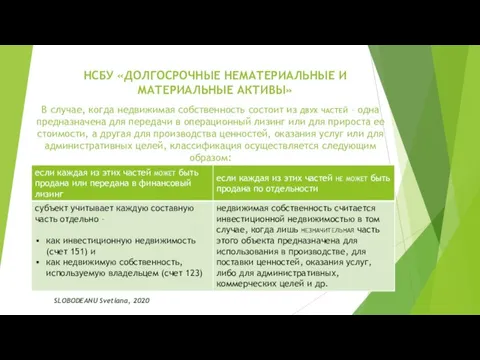

- 26. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 В случае, когда недвижимая собственность состоит из

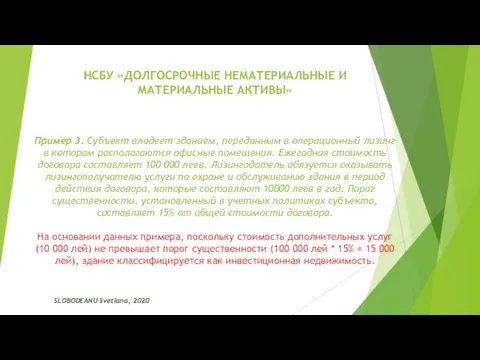

- 27. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Пример 3. Субъект владеет зданием, переданным в

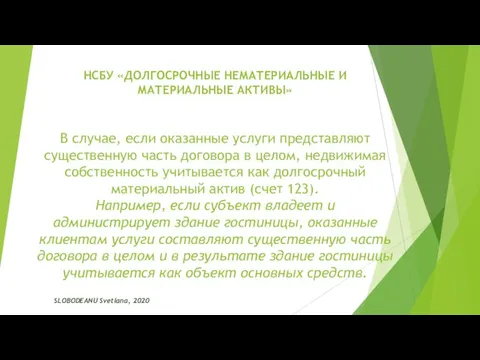

- 28. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 В случае, если оказанные услуги представляют существенную

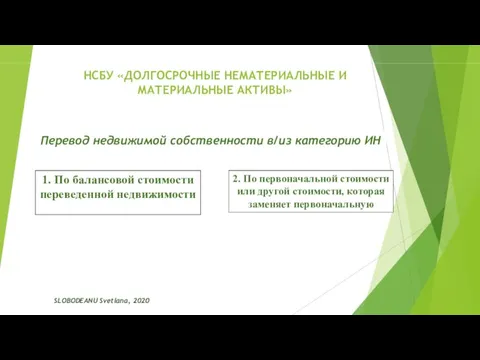

- 29. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 1. По балансовой стоимости переведенной недвижимости 2.

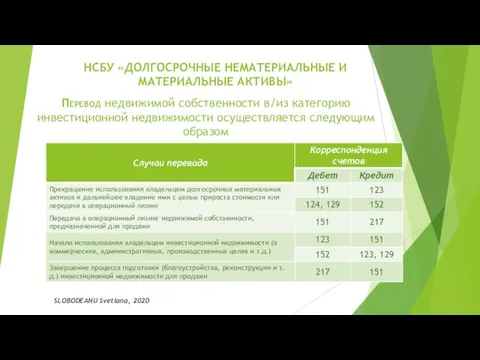

- 30. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Перевод недвижимой собственности в/из категорию инвестиционной недвижимости

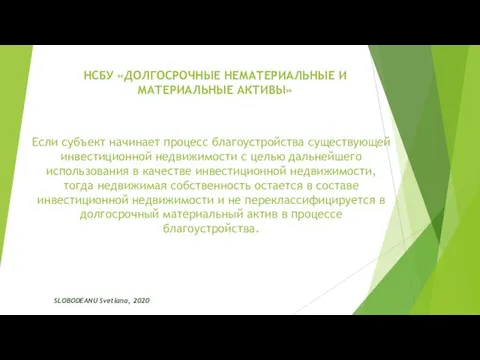

- 31. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Если субъект начинает процесс благоустройства существующей инвестиционной

- 32. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 ПОСЛЕДУЮЩАЯ ОЦЕНКА

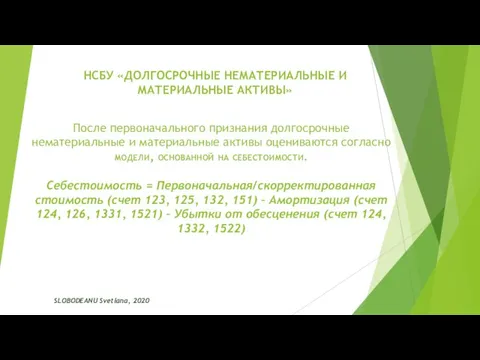

- 33. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 После первоначального признания долгосрочные нематериальные и материальные

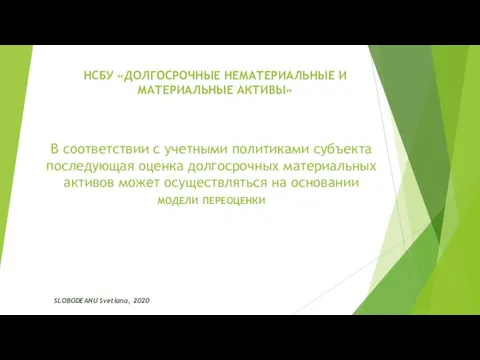

- 34. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 В соответствии с учетными политиками субъекта последующая

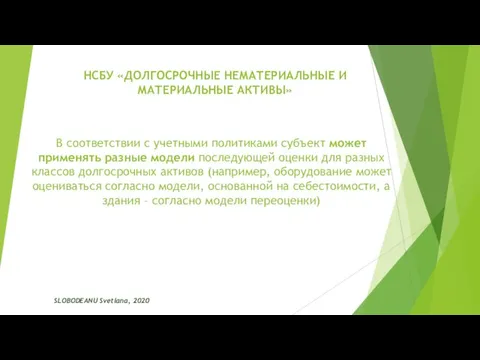

- 35. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 В соответствии с учетными политиками субъект может

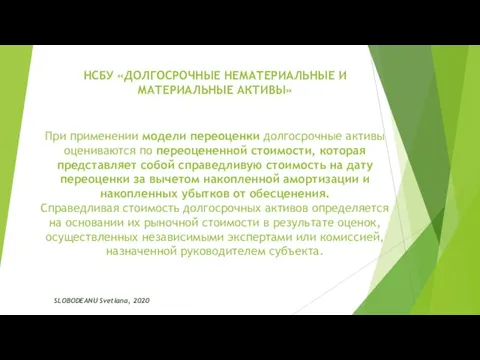

- 36. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 При применении модели переоценки долгосрочные активы оцениваются

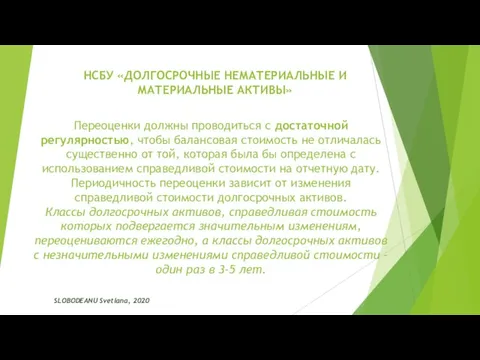

- 37. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Переоценки должны проводиться с достаточной регулярностью, чтобы

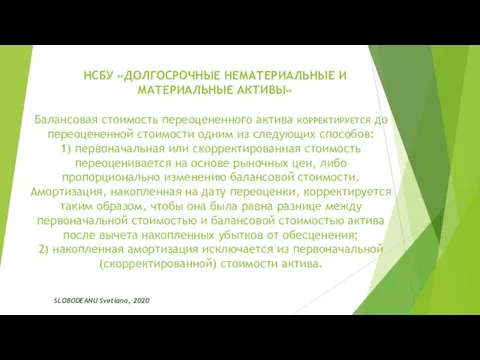

- 38. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Балансовая стоимость переоцененного актива корректируется до переоцененной

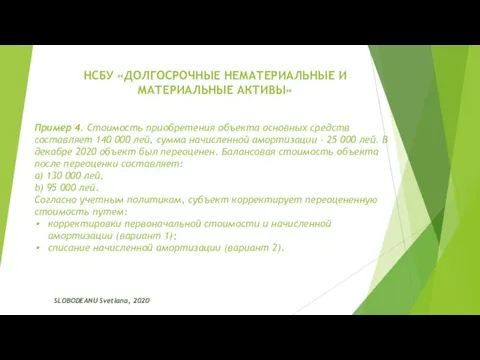

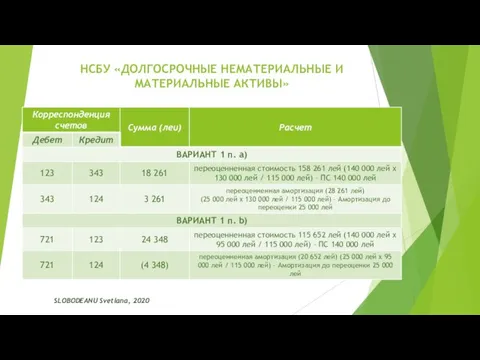

- 39. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Пример 4. Стоимость приобретения объекта основных средств

- 40. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020

- 41. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020

- 42. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Разницы от переоценки определяются по каждому переоцененному

- 43. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Дооценка от переоценки признается в составе собственного

- 44. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Дооценка от переоценки признается в составе собственного

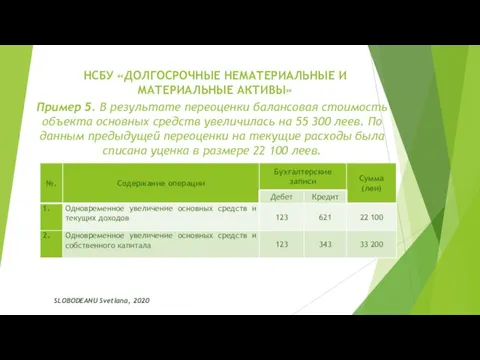

- 45. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Пример 5. В результате переоценки балансовая стоимость

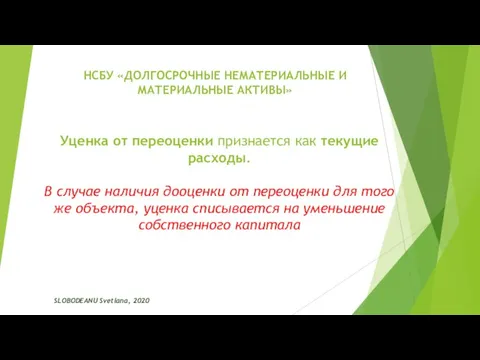

- 46. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Уценка от переоценки признается как текущие расходы.

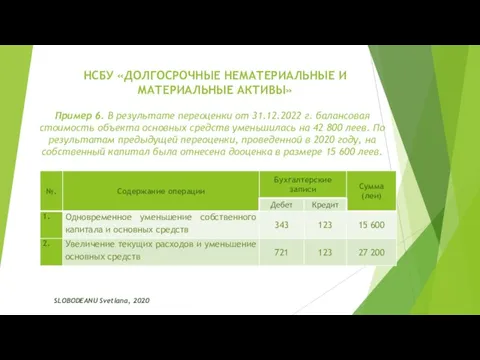

- 47. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Пример 6. В результате переоценки от 31.12.2022

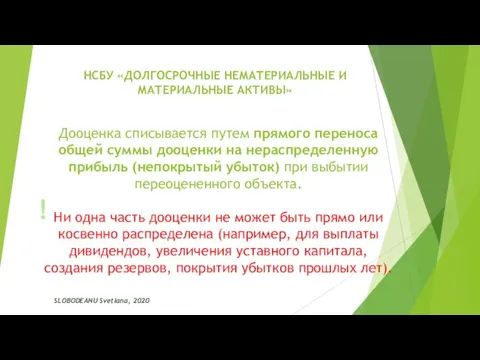

- 48. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Дооценка списывается путем прямого переноса общей суммы

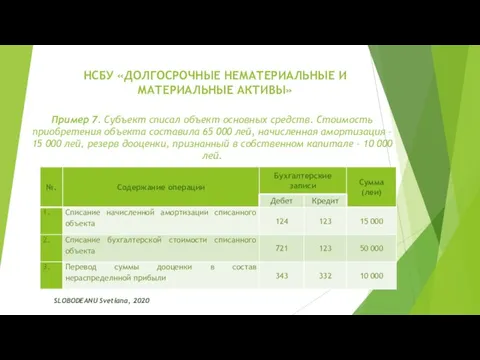

- 49. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Пример 7. Субъект списал объект основных средств.

- 50. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 При частичном прекращении признания ранее переоцененных земельных

- 51. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Исключение от общего правила: субъект может переоценивать

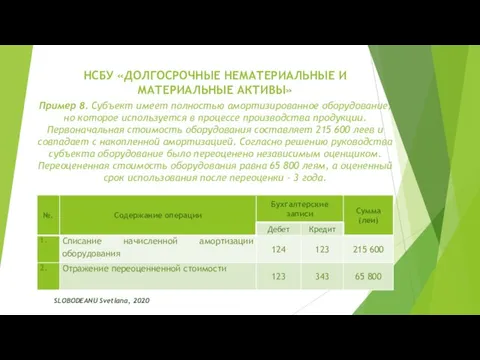

- 52. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Пример 8. Субъект имеет полностью амортизированное оборудование,

- 53. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 АМОРТИЗАЦИЯ

- 54. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Амортизация начисляется ежемесячно по каждому амортизируемому объекту,

- 55. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Срок использования и остаточная стоимость каждого объекта

- 56. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Предполагаемый срок использования объекта основных средств определяется

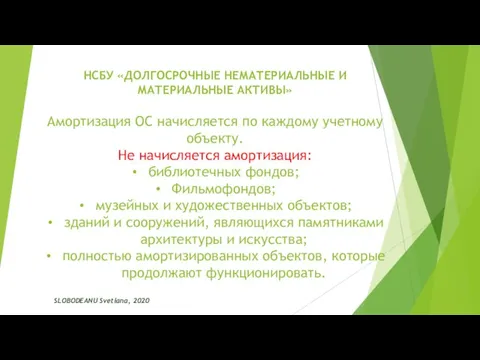

- 57. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Амортизация ОС начисляется по каждому учетному объекту.

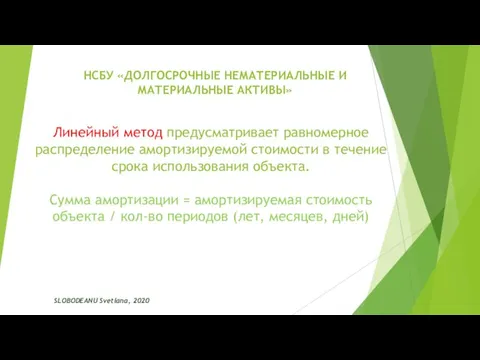

- 58. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Линейный метод предусматривает равномерное распределение амортизируемой стоимости

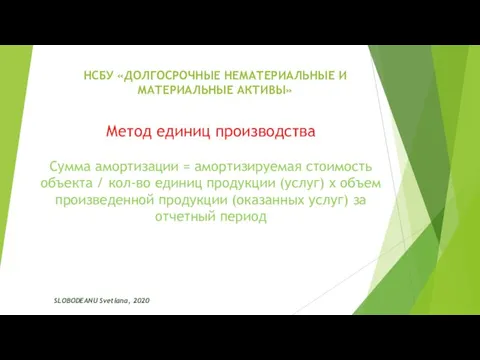

- 59. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Метод единиц производства Сумма амортизации = амортизируемая

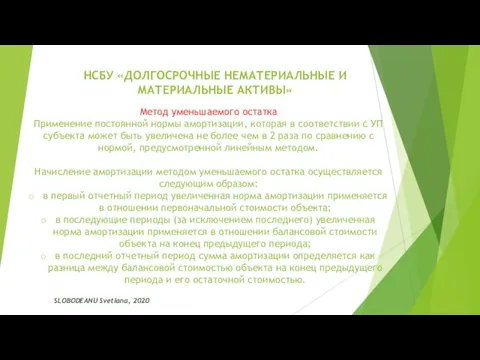

- 60. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Метод уменьшаемого остатка Применение постоянной нормы амортизации,

- 61. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Субъект самостоятельно выбирает методы начисления амортизации и

- 62. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020

- 63. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Начисление амортизации основных средств не прерывается для

- 64. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Новые правила отражения ДМА

- 65. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 В случае, если субъект принимает решение об

- 66. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Компоненты объектов основных средств, которые требуют замены

- 67. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Был исключен вариант первоначального признания существенных последующих

- 68. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 ОБЕСЦЕНЕНИЕ

- 69. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020

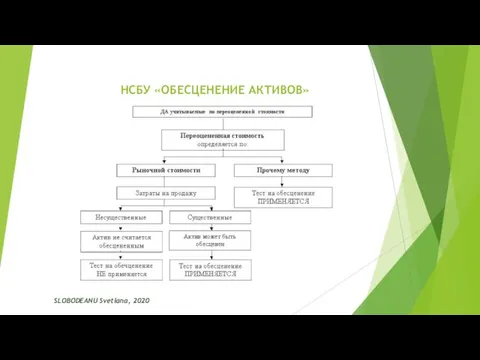

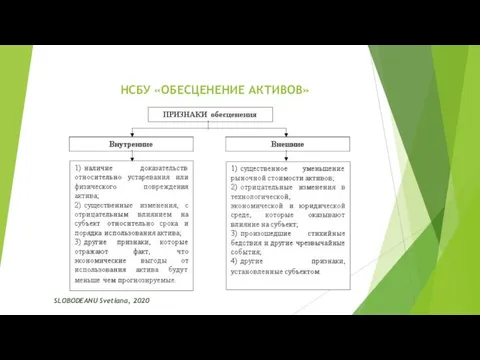

- 70. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 ЭТАПЫ, необходимые пройти для применения положений НСБУ «Обесценение активов»: выявление

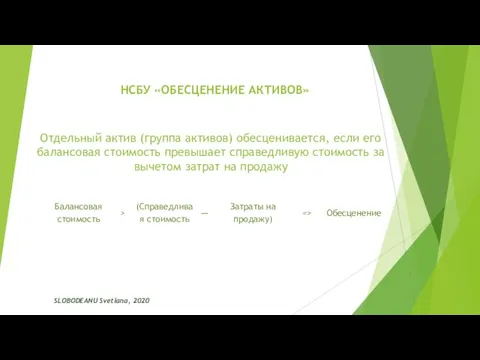

- 71. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 Отдельный актив (группа активов) обесценивается, если его балансовая стоимость превышает

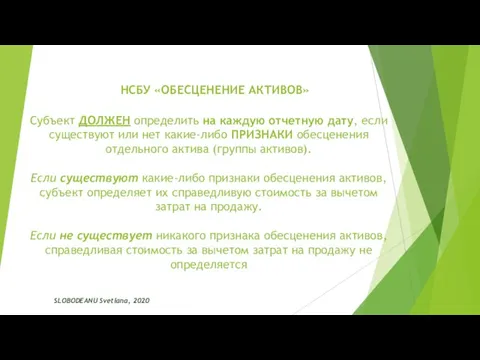

- 72. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 Субъект ДОЛЖЕН определить на каждую отчетную дату, если существуют или

- 73. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020

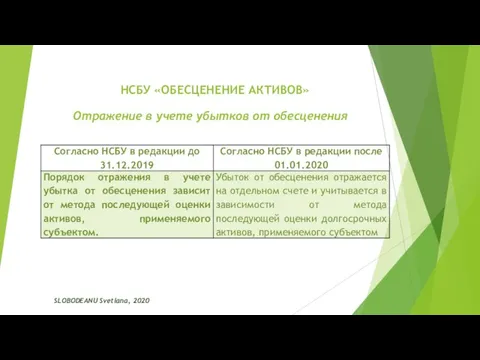

- 74. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 Отражение в учете убытков от обесценения

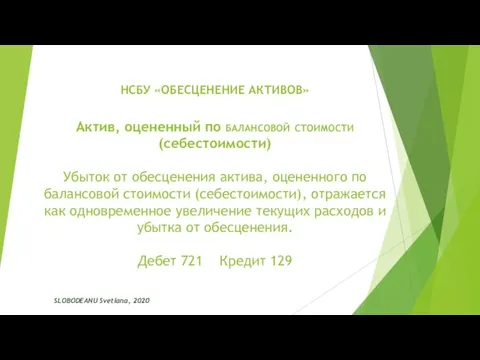

- 75. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 Актив, оцененный по балансовой стоимости (себестоимости) Убыток от обесценения актива,

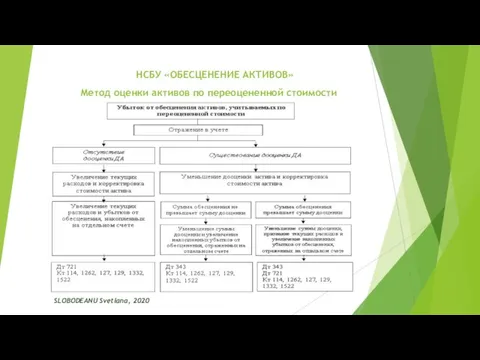

- 76. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 Метод оценки активов по переоцененной стоимости

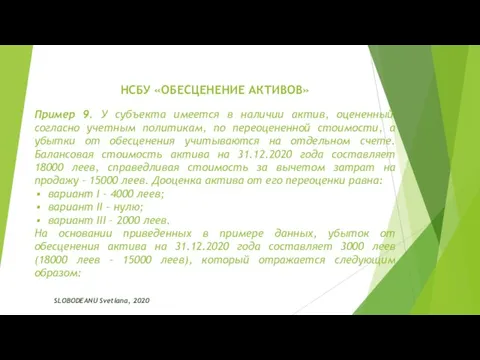

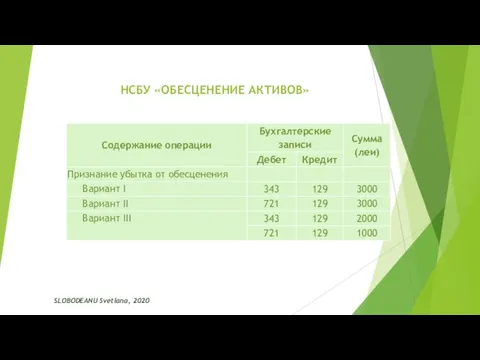

- 77. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 Пример 9. У субъекта имеется в наличии актив, оцененный согласно

- 78. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020

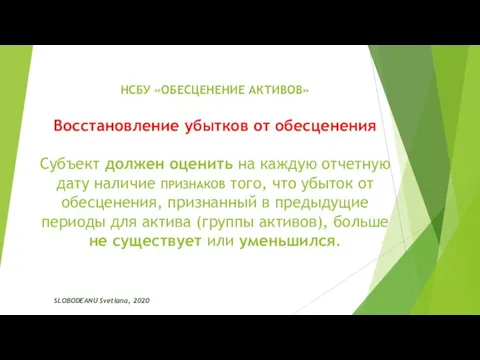

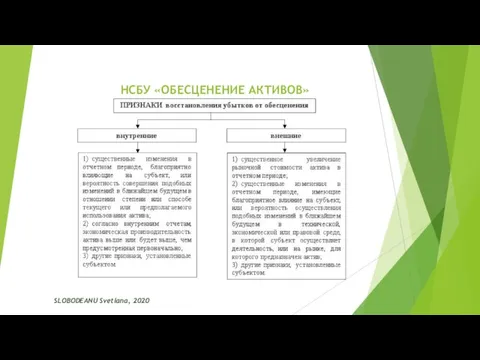

- 79. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 Восстановление убытков от обесценения Субъект должен оценить на каждую отчетную

- 80. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020

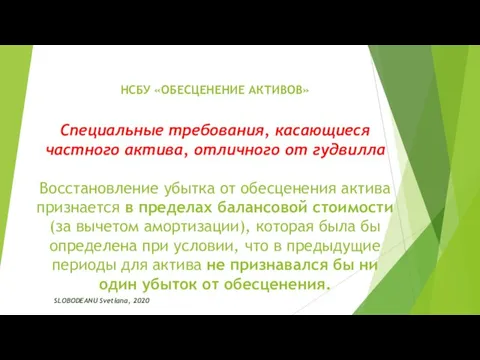

- 81. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 Специальные требования, касающиеся частного актива, отличного от гудвилла Восстановление убытка

- 82. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 Восстановление убытка от обесценения в отношении отдельного актива, который оценивается

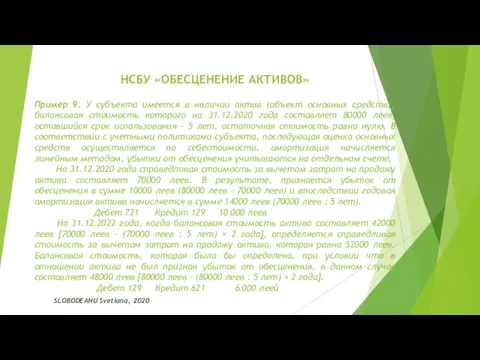

- 83. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 Пример 9. У субъекта имеется в наличии актив (объект основных

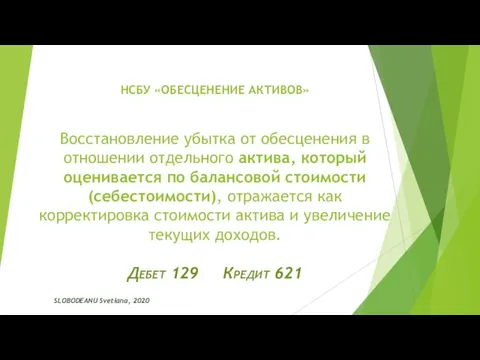

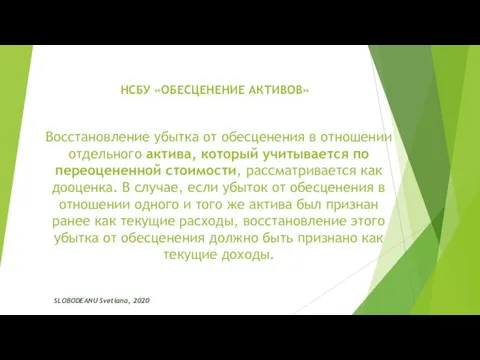

- 84. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 Восстановление убытка от обесценения в отношении отдельного актива, который учитывается

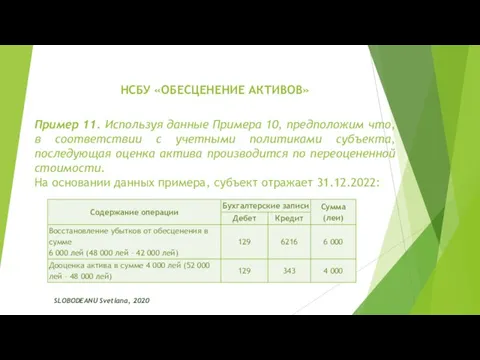

- 85. НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ» SLOBODEANU Svetlana, 2020 Пример 11. Используя данные Примера 10, предположим что, в соответствии

- 86. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ

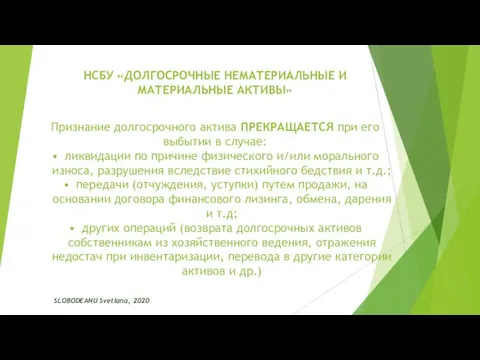

- 87. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Признание долгосрочного актива ПРЕКРАЩАЕТСЯ при его выбытии

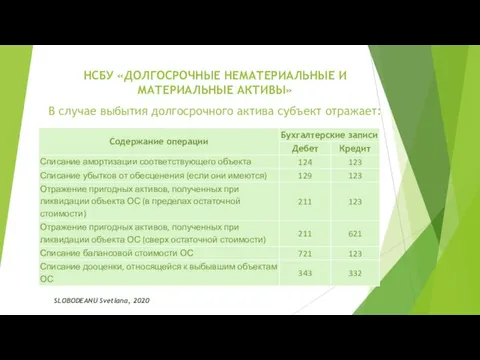

- 88. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 В случае выбытия долгосрочного актива субъект отражает:

- 89. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 РАСКРЫТИЯ В ФО

- 90. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 СОДЕРЖАНИЕ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ Структура пояснительной записки Структура

- 91. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Минимальная обязательная информация (для всех комплектов ФО)

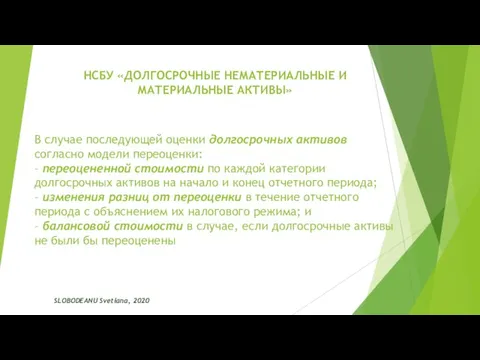

- 92. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 В случае последующей оценки долгосрочных активов согласно

- 93. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Информация, обязательная для средних, больших субъектов и

- 94. НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ» SLOBODEANU Svetlana, 2020 Информация, обязательная для средних, больших субъектов и

- 96. Скачать презентацию

Слайд 3НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

121 -> 123

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

121 -> 123

Слайд 4НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Слайд 5НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Слайд 6НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Слайд 7НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Признание и первоначальная оценка

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Признание и первоначальная оценка

Слайд 8НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Первоначальное признание долгосрочных активов осуществляется

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Первоначальное признание долгосрочных активов осуществляется

Слайд 9НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Объект признается как долгосрочный актив

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Объект признается как долгосрочный актив

Слайд 10НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Первоначальная стоимость приобретенного объекта формируется

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Первоначальная стоимость приобретенного объекта формируется

Слайд 11НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В первоначальную стоимость долгосрочных активов

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В первоначальную стоимость долгосрочных активов

Слайд 12НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Приобретенные долгосрочные активы, стоимость которых

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Приобретенные долгосрочные активы, стоимость которых

Слайд 13НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Долгосрочные активы, полученные в качестве

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Долгосрочные активы, полученные в качестве

Слайд 14НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 1. 15.05.2020, учредители предприятия

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 1. 15.05.2020, учредители предприятия

Слайд 15НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Долгосрочные активы, полученные безвозмездно (как

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Долгосрочные активы, полученные безвозмездно (как

Слайд 16НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 2. В апреле 2020

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 2. В апреле 2020

Слайд 17НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Первоначальная стоимость ценностей, полученных в

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Первоначальная стоимость ценностей, полученных в

Слайд 18НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Земельные участки и здания учитываются

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Земельные участки и здания учитываются

Слайд 19НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

До начала или в процессе

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

До начала или в процессе

Слайд 20НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Последующие затраты, которые способствуют увеличению

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Последующие затраты, которые способствуют увеличению

Слайд 21НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Последующие затраты, которые способствуют увеличению

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Последующие затраты, которые способствуют увеличению

Слайд 22НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Создание оценочного резерва для покрытия

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Создание оценочного резерва для покрытия

Слайд 23НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

Слайд 24НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Инвестиционная недвижимость включает:

земельные участки и

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Инвестиционная недвижимость включает:

земельные участки и

Слайд 25НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Для инвестиционной недвижимости применяются общие

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Для инвестиционной недвижимости применяются общие

Слайд 26НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В случае, когда недвижимая собственность

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В случае, когда недвижимая собственность

Слайд 27НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 3. Субъект владеет зданием, переданным

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 3. Субъект владеет зданием, переданным

Слайд 28НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В случае, если оказанные услуги

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В случае, если оказанные услуги

Слайд 29НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

1. По балансовой стоимости переведенной

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

1. По балансовой стоимости переведенной

Слайд 30НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Перевод недвижимой собственности в/из категорию

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Перевод недвижимой собственности в/из категорию

Слайд 31НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Если субъект начинает процесс благоустройства

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Если субъект начинает процесс благоустройства

Слайд 32НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

ПОСЛЕДУЮЩАЯ

ОЦЕНКА

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

ПОСЛЕДУЮЩАЯ

ОЦЕНКА

Слайд 33НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

После первоначального признания долгосрочные нематериальные

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

После первоначального признания долгосрочные нематериальные

Слайд 34НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В соответствии с учетными политиками

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В соответствии с учетными политиками

Слайд 35НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В соответствии с учетными политиками

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В соответствии с учетными политиками

Слайд 36НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

При применении модели переоценки долгосрочные

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

При применении модели переоценки долгосрочные

Слайд 37НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Переоценки должны проводиться с достаточной

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Переоценки должны проводиться с достаточной

Слайд 38НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Балансовая стоимость переоцененного актива корректируется

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Балансовая стоимость переоцененного актива корректируется

Слайд 39НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 4. Стоимость приобретения объекта

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 4. Стоимость приобретения объекта

Слайд 40НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Слайд 41НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Слайд 42НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Разницы от переоценки определяются по

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Разницы от переоценки определяются по

Слайд 43НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Дооценка от переоценки признается в

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Дооценка от переоценки признается в

Слайд 44НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Дооценка от переоценки признается в

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Дооценка от переоценки признается в

Слайд 45НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 5. В результате переоценки

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 5. В результате переоценки

Слайд 46НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Уценка от переоценки признается как

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Уценка от переоценки признается как

Слайд 47НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 6. В результате переоценки

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 6. В результате переоценки

Слайд 48НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Дооценка списывается путем прямого переноса

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Дооценка списывается путем прямого переноса

Слайд 49НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 7. Субъект списал объект

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 7. Субъект списал объект

Слайд 50НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

При частичном прекращении признания ранее

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

При частичном прекращении признания ранее

Слайд 51НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Исключение от общего правила:

субъект может

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Исключение от общего правила:

субъект может

Слайд 52НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 8. Субъект имеет полностью

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Пример 8. Субъект имеет полностью

Слайд 53НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

АМОРТИЗАЦИЯ

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

АМОРТИЗАЦИЯ

Слайд 54НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Амортизация начисляется ежемесячно по каждому

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Амортизация начисляется ежемесячно по каждому

Слайд 55НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Срок использования и остаточная стоимость

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Срок использования и остаточная стоимость

Слайд 56НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Предполагаемый срок использования объекта основных

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Предполагаемый срок использования объекта основных

Слайд 57НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Амортизация ОС начисляется по каждому

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Амортизация ОС начисляется по каждому

Слайд 58НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Линейный метод предусматривает равномерное распределение

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Линейный метод предусматривает равномерное распределение

Слайд 59НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Метод единиц производства

Сумма амортизации =

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Метод единиц производства

Сумма амортизации =

Слайд 60НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Метод уменьшаемого остатка

Применение постоянной нормы

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Метод уменьшаемого остатка

Применение постоянной нормы

Слайд 61НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Субъект самостоятельно выбирает методы начисления

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Субъект самостоятельно выбирает методы начисления

Слайд 62НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Слайд 63НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Начисление амортизации основных средств не

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Начисление амортизации основных средств не

Слайд 64НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Новые правила отражения ДМА

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Новые правила отражения ДМА

Слайд 65НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В случае, если субъект принимает

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В случае, если субъект принимает

Слайд 66НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Компоненты объектов основных средств, которые

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Компоненты объектов основных средств, которые

Слайд 67НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Был исключен вариант первоначального признания

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Был исключен вариант первоначального признания

Слайд 68НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

ОБЕСЦЕНЕНИЕ

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

ОБЕСЦЕНЕНИЕ

Слайд 69НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Слайд 70НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

ЭТАПЫ,

необходимые пройти для применения положений НСБУ «Обесценение

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

ЭТАПЫ,

необходимые пройти для применения положений НСБУ «Обесценение

Слайд 71НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Отдельный актив (группа активов) обесценивается, если его балансовая

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Отдельный актив (группа активов) обесценивается, если его балансовая

Слайд 72НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Субъект ДОЛЖЕН определить на каждую отчетную дату, если

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Субъект ДОЛЖЕН определить на каждую отчетную дату, если

Слайд 73НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Слайд 74НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Отражение в учете убытков от обесценения

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Отражение в учете убытков от обесценения

Слайд 75НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Актив, оцененный по балансовой стоимости (себестоимости)

Убыток от обесценения

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Актив, оцененный по балансовой стоимости (себестоимости)

Убыток от обесценения

Слайд 76НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Метод оценки активов по переоцененной стоимости

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Метод оценки активов по переоцененной стоимости

Слайд 77НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Пример 9. У субъекта имеется в наличии актив,

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Пример 9. У субъекта имеется в наличии актив,

Слайд 78НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Слайд 79НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Восстановление убытков от обесценения

Субъект должен оценить на каждую

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Восстановление убытков от обесценения

Субъект должен оценить на каждую

Слайд 80НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Слайд 81НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Специальные требования, касающиеся частного актива, отличного от гудвилла

Восстановление

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Специальные требования, касающиеся частного актива, отличного от гудвилла

Восстановление

Слайд 82НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Восстановление убытка от обесценения в отношении отдельного актива,

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Восстановление убытка от обесценения в отношении отдельного актива,

Слайд 83НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Пример 9. У субъекта имеется в наличии актив

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Пример 9. У субъекта имеется в наличии актив

Слайд 84НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Восстановление убытка от обесценения в отношении отдельного актива,

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Восстановление убытка от обесценения в отношении отдельного актива,

Слайд 85НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Пример 11. Используя данные Примера 10, предположим что,

НСБУ «ОБЕСЦЕНЕНИЕ АКТИВОВ»

SLOBODEANU Svetlana, 2020

Пример 11. Используя данные Примера 10, предположим что,

Слайд 86НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

ПРЕКРАЩЕНИЕ

ПРИЗНАНИЯ

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

ПРЕКРАЩЕНИЕ

ПРИЗНАНИЯ

Слайд 87НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Признание долгосрочного актива ПРЕКРАЩАЕТСЯ при

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Признание долгосрочного актива ПРЕКРАЩАЕТСЯ при

Слайд 88НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В случае выбытия долгосрочного актива

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В случае выбытия долгосрочного актива

Слайд 89НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

РАСКРЫТИЯ В ФО

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

РАСКРЫТИЯ В ФО

Слайд 90НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

СОДЕРЖАНИЕ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ

Структура пояснительной записки

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

СОДЕРЖАНИЕ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ

Структура пояснительной записки

Слайд 91НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Минимальная обязательная информация

(для всех комплектов

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Минимальная обязательная информация (для всех комплектов

Слайд 92НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В случае последующей оценки долгосрочных

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

В случае последующей оценки долгосрочных

Слайд 93НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Информация, обязательная для

средних, больших субъектов

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Информация, обязательная для средних, больших субъектов

Слайд 94НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Информация, обязательная для

средних, больших субъектов

НСБУ «ДОЛГОСРОЧНЫЕ НЕМАТЕРИАЛЬНЫЕ И МАТЕРИАЛЬНЫЕ АКТИВЫ»

SLOBODEANU Svetlana, 2020

Информация, обязательная для средних, больших субъектов

Рождественские посиделки

Рождественские посиделки В помощь юному исследователю

В помощь юному исследователю Общие сведения о выпускаемой продукции

Общие сведения о выпускаемой продукции 5 ЛЕКЦИЯ

5 ЛЕКЦИЯ Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым

Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым  Система диагностики и коррекции как снятие психолого-педагогических трудностей при обучении математике слабоуспевающего учени

Система диагностики и коррекции как снятие психолого-педагогических трудностей при обучении математике слабоуспевающего учени Система мониторинга общественного транспорта

Система мониторинга общественного транспорта Социальное страхование в РЕСПУБЛИКЕ МОЛДОВА

Социальное страхование в РЕСПУБЛИКЕ МОЛДОВА Сетевая Экономика -3

Сетевая Экономика -3 Польза кальция для здоровья

Польза кальция для здоровья Екатерина Великая

Екатерина Великая Методика составления индивидуальных программ физкультурных занятий с оздоровительной направленностью

Методика составления индивидуальных программ физкультурных занятий с оздоровительной направленностью Византийская и Восточная Европа в V – X веках

Византийская и Восточная Европа в V – X веках Союз как часть речи

Союз как часть речи Компания DominiSoft www.dominisoft.ru Компания “БУКА” www.buka.ru www.bukasoft.ru

Компания DominiSoft www.dominisoft.ru Компания “БУКА” www.buka.ru www.bukasoft.ru Музей одного экспоната. Винтовка Мосина

Музей одного экспоната. Винтовка Мосина Школьное ученическое самоуправление

Школьное ученическое самоуправление Загадки про космос

Загадки про космос Presentation Title

Presentation Title  Весна и природные зоны

Весна и природные зоны Easy Chinese online course lesson 成功之路. Вопросительные местоимения

Easy Chinese online course lesson 成功之路. Вопросительные местоимения Ave Maria

Ave Maria Шаурма от души (Солнцево)

Шаурма от души (Солнцево) Новая система оплаты труда

Новая система оплаты труда ЧАЕС. Фінансування ЧАЕС

ЧАЕС. Фінансування ЧАЕС Грантовая поддержка молодежных инициатив

Грантовая поддержка молодежных инициатив Аналитико-сетевой коучинг ©

Аналитико-сетевой коучинг © Интеллектуальные системы в проектировании зданий. Понятие умного дома

Интеллектуальные системы в проектировании зданий. Понятие умного дома