- Особые виды пошлин

Содержание

- 2. ОСОБЫЕ ВИДЫ ПОШЛИНЫ – Виды таможенной пошлины, которые согласно Закону РФ от 21 мая1993 г. №

- 3. Специальные пошлины применяются в двух основных случаях: в качестве защитной меры, если товары ввозятся на таможенную

- 4. Антидемпинговые пошлины применяются в случаях ввоза на таможенную территорию РФ товаров по цене более низкой, чем

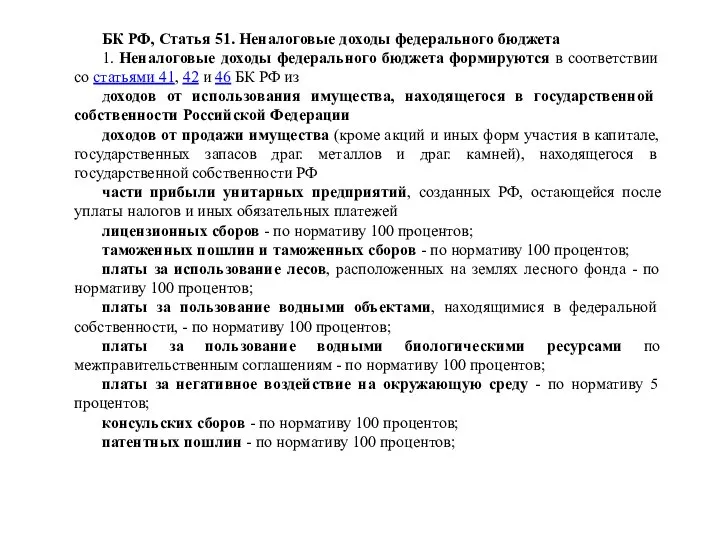

- 6. БК РФ, Статья 51. Неналоговые доходы федерального бюджета 1. Неналоговые доходы федерального бюджета формируются в соответствии

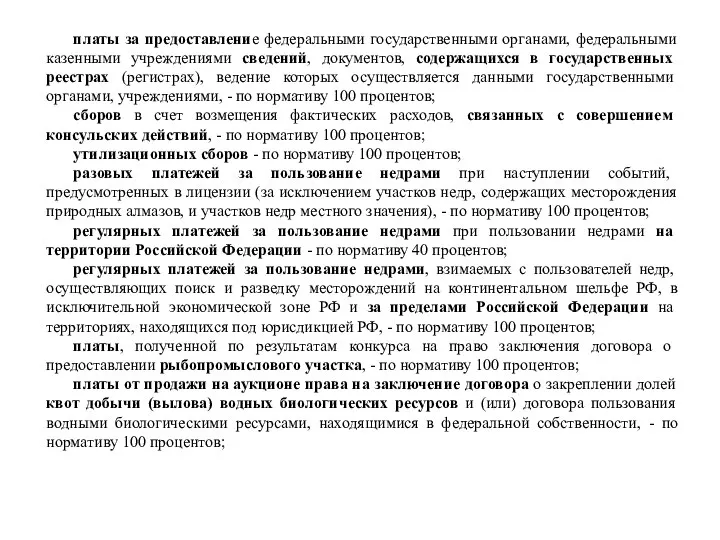

- 7. платы за предоставление федеральными государственными органами, федеральными казенными учреждениями сведений, документов, содержащихся в государственных реестрах (регистрах),

- 9. Скачать презентацию

Слайд 2ОСОБЫЕ ВИДЫ ПОШЛИНЫ –

Виды таможенной пошлины, которые согласно Закону РФ от 21 мая1993 г. № 5003 "О таможенном тарифе" могут временно применяться к ввозимым товарам в целях защиты экономических интересов РФ.

Порядок их использования определяется специальными законоположениями. Так, ст. 7 упомянутого Закона гласит, что к ввозимым товарам могут временно применяться:

а) специальные пошлины:

б) антидемпинговые пошлины,

в) компенсационные пошлины.

ОСОБЫЕ ВИДЫ ПОШЛИНЫ –

Виды таможенной пошлины, которые согласно Закону РФ от 21 мая1993 г. № 5003 "О таможенном тарифе" могут временно применяться к ввозимым товарам в целях защиты экономических интересов РФ.

Порядок их использования определяется специальными законоположениями. Так, ст. 7 упомянутого Закона гласит, что к ввозимым товарам могут временно применяться:

а) специальные пошлины:

б) антидемпинговые пошлины,

в) компенсационные пошлины.

Слайд 3Специальные пошлины применяются в двух основных случаях:

в качестве защитной меры, если товары ввозятся на таможенную территорию РФ в количествах и на условиях,

наносящих или угрожающих нанести ущерб отечественным производителям подобных или непосредственно

конкурирующих товаров;

в качестве ответной меры на дискриминационные и иные действия,

ущемляющие интересы РФ, со стороны других государств или их союзов. Применение специальной пошлины в последнем случае с позиций международного права можно именовать реторсиями.

Специальные пошлины применяются в двух основных случаях:

в качестве защитной меры, если товары ввозятся на таможенную территорию РФ в количествах и на условиях,

наносящих или угрожающих нанести ущерб отечественным производителям подобных или непосредственно

конкурирующих товаров;

в качестве ответной меры на дискриминационные и иные действия,

ущемляющие интересы РФ, со стороны других государств или их союзов. Применение специальной пошлины в последнем случае с позиций международного права можно именовать реторсиями.

Слайд 4Антидемпинговые пошлины применяются в случаях ввоза на таможенную территорию РФ товаров по цене более низкой, чем их нормальная стоимость в стране вывоза, если такой вывоз наносит или угрожает нанести материальный ущерб отечественным производителям.

Компенсационные пошлины представляют собой определенный правовой инструмент борьбы с негативным влиянием ввоза иностранных товаров, субсидируемых в стране экспорта прямо (инвестиционные субсидии) или косвенно посредством применения системы дифференцированных налоговых ставок, кредитования экспортеров на льготных условиях и т.д.

Антидемпинговые пошлины применяются в случаях ввоза на таможенную территорию РФ товаров по цене более низкой, чем их нормальная стоимость в стране вывоза, если такой вывоз наносит или угрожает нанести материальный ущерб отечественным производителям.

Компенсационные пошлины представляют собой определенный правовой инструмент борьбы с негативным влиянием ввоза иностранных товаров, субсидируемых в стране экспорта прямо (инвестиционные субсидии) или косвенно посредством применения системы дифференцированных налоговых ставок, кредитования экспортеров на льготных условиях и т.д.

Слайд 6БК РФ, Статья 51. Неналоговые доходы федерального бюджета

1. Неналоговые доходы федерального бюджета

БК РФ, Статья 51. Неналоговые доходы федерального бюджета

1. Неналоговые доходы федерального бюджета

Слайд 7платы за предоставление федеральными государственными органами, федеральными казенными учреждениями сведений, документов, содержащихся

платы за предоставление федеральными государственными органами, федеральными казенными учреждениями сведений, документов, содержащихся

ООО ЧОП РН-Охрана-Югра – крупнейшее охранное предприятие

ООО ЧОП РН-Охрана-Югра – крупнейшее охранное предприятие Презентация на тему Уголовное право. Уголовный процесс

Презентация на тему Уголовное право. Уголовный процесс Презентация на тему: Здоровьесберегающие технологии на уроках физической культуры и во внеурочной деятельности

Презентация на тему: Здоровьесберегающие технологии на уроках физической культуры и во внеурочной деятельности Спорт в моей жизни

Спорт в моей жизни Презентация на тему Жизнь на разных материках (5 класс)

Презентация на тему Жизнь на разных материках (5 класс) АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ. МЕСТО В ПЕНСИОННОЙ СИСТЕМЕ РОССИИ И ПУТИ ДАЛЬНЕЙШЕГО

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ. МЕСТО В ПЕНСИОННОЙ СИСТЕМЕ РОССИИ И ПУТИ ДАЛЬНЕЙШЕГО  Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина»

Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина» МОЙ ГОРОДСУРГУТ

МОЙ ГОРОДСУРГУТ Основополагающий вопрос, гипотеза (предполагаемый ответ на вопрос).Имеется свободная свободная территория, требующаяреконструкц

Основополагающий вопрос, гипотеза (предполагаемый ответ на вопрос).Имеется свободная свободная территория, требующаяреконструкц Проект DAO Lescoin

Проект DAO Lescoin Мастерство учителя технологии

Мастерство учителя технологии АТЛАНТИДА

АТЛАНТИДА Профессиональная ориентация

Профессиональная ориентация Переходные и непереходные глаголы в китайском языке в сравнении с русским языком

Переходные и непереходные глаголы в китайском языке в сравнении с русским языком О ходе реализации Государственной программы развития сельского хозяйства и регулировании рынков сельскохозяйственной продукции

О ходе реализации Государственной программы развития сельского хозяйства и регулировании рынков сельскохозяйственной продукции Українська мова. 4 клас

Українська мова. 4 клас Анализ текущих активов

Анализ текущих активов Конституционное право

Конституционное право Друг, пойдем со мной в святой предрассветный час, Над пустыней взошедшее солнце нас встретит в пути. Мир огромный, цветной, мир сур

Друг, пойдем со мной в святой предрассветный час, Над пустыней взошедшее солнце нас встретит в пути. Мир огромный, цветной, мир сур Крыши и кровли зданий малой и средней этажности

Крыши и кровли зданий малой и средней этажности Водоемы Краснодарского края.

Водоемы Краснодарского края. Рисуем человека в движении

Рисуем человека в движении «Волшебные линеечки» Г. А. Цукерман

«Волшебные линеечки» Г. А. Цукерман Программы обучения онлайн 2020

Программы обучения онлайн 2020 Крестовые походы

Крестовые походы Многогранники в архитектуре

Многогранники в архитектуре Права человека

Права человека Цветовой спектр. Цветовой круг Иттена. Ахроматический спектр (гуашь)

Цветовой спектр. Цветовой круг Иттена. Ахроматический спектр (гуашь)