- ОТ ЭНЕРГОРЕСУРСОАУДИТА К ЭНЕРГОЭФФЕКТИВНОСТИ В РОССИИ

Содержание

- 2. Группа компаний MSI·ФДП·АВАЛЬ на протяжении второго десятилетия сохраняет за собой позицию исторического лидера рынка аудиторских и

- 3. MSI·ФДП·АВАЛЬ входит в состав ГК «Объединенные консультанты ФДП» (1-е место среди компаний налогового консалтинга РФ на

- 4. В состав холдинга входят: ЗАО «МСАй ФДП-Аваль» (комплекс услуг по налоговому и правовому консалтингу, энергоэффективности для

- 5. повышающих эффективность работы наших клиентов и партнеров: СОПРОВОЖДЕНИЕ НАЛОГОВЫХ ПРОВЕРОК & НАЛОГОВЫЕ СПОРЫ АУДИТ МЕТОДОЛОГИЯ УЧЕТНЫХ

- 6. ЭНЕРГОКОНСАЛТИНГ комплекс услуг, повышающих энергоэффективность MSI·ФДП·АВАЛЬ оказывает всестороннюю поддержку организациям, реализующим программу энергосбережения и повышения энергетической

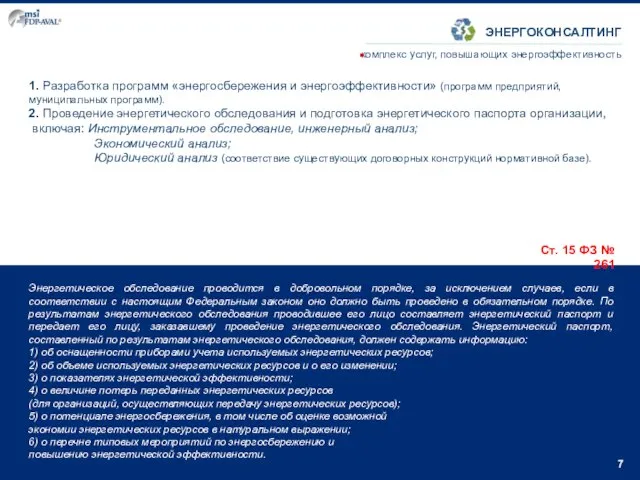

- 7. ЭНЕРГОКОНСАЛТИНГ комплекс услуг, повышающих энергоэффективность 1. Разработка программ «энергосбережения и энергоэффективности» (программ предприятий, муниципальных программ). 2.

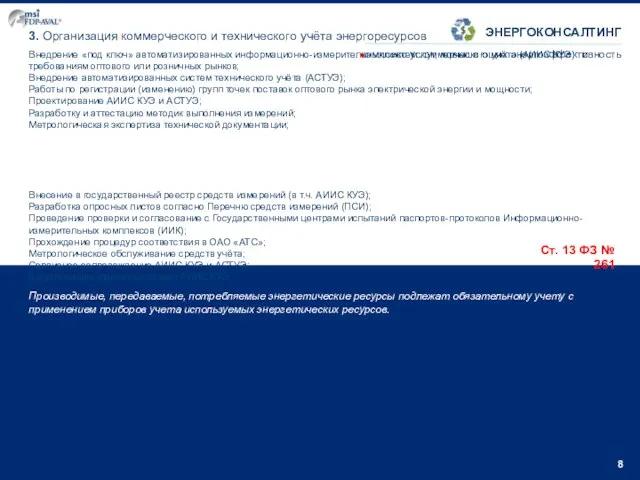

- 8. 3. Организация коммерческого и технического учёта энергоресурсов Внедрение «под ключ» автоматизированных информационно-измерительных систем коммерческого учёта (АИИС

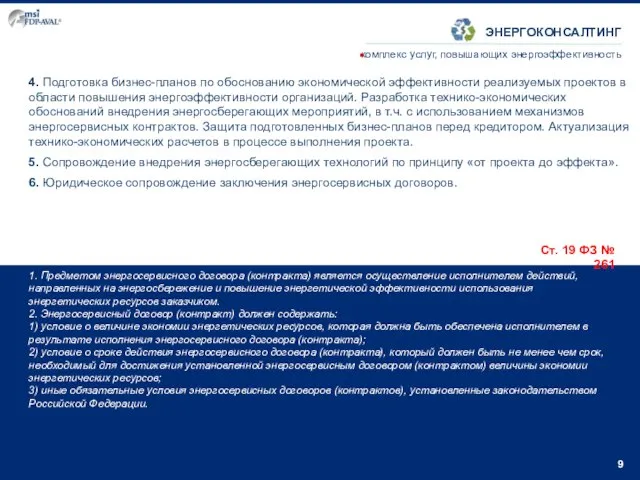

- 9. 4. Подготовка бизнес-планов по обоснованию экономической эффективности реализуемых проектов в области повышения энергоэффективности организаций. Разработка технико-экономических

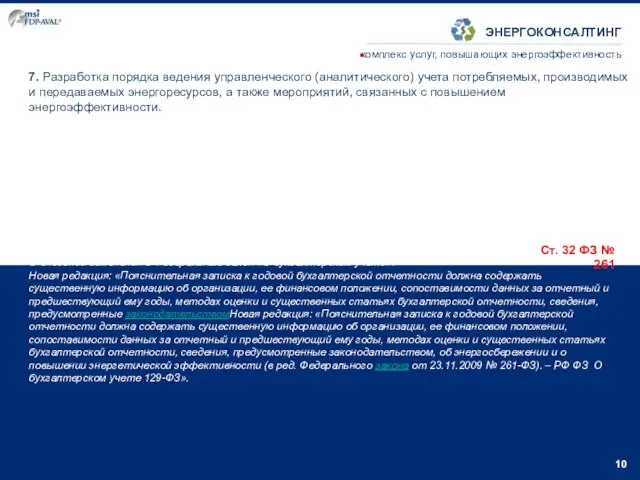

- 10. 7. Разработка порядка ведения управленческого (аналитического) учета потребляемых, производимых и передаваемых энергоресурсов, а также мероприятий, связанных

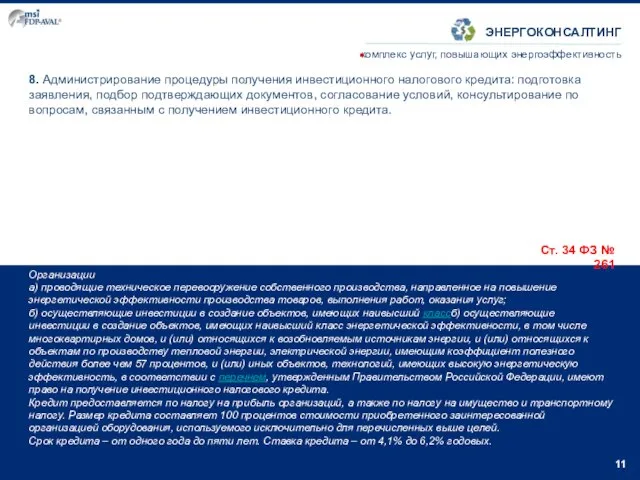

- 11. 8. Администрирование процедуры получения инвестиционного налогового кредита: подготовка заявления, подбор подтверждающих документов, согласование условий, консультирование по

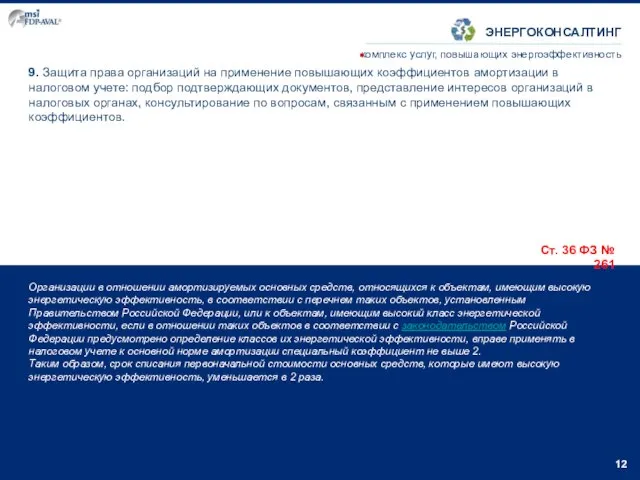

- 12. 9. Защита права организаций на применение повышающих коэффициентов амортизации в налоговом учете: подбор подтверждающих документов, представление

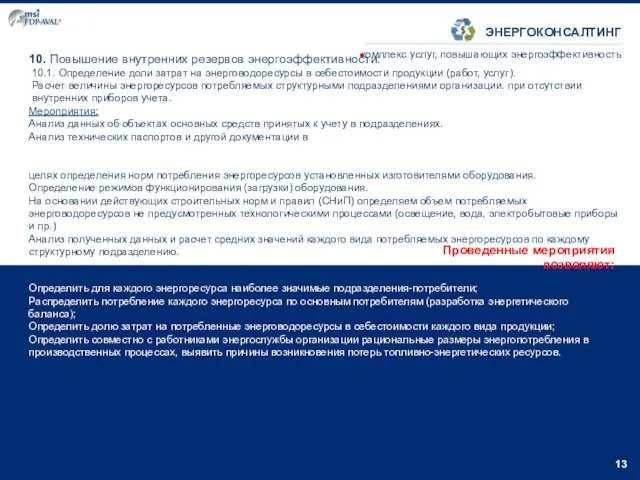

- 13. 10. Повышение внутренних резервов энергоэффективности: 10.1. Определение доли затрат на энерговодоресурсы в себестоимости продукции (работ, услуг).

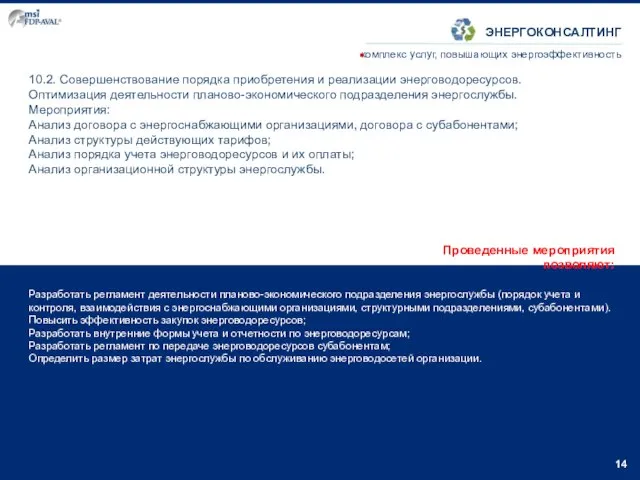

- 14. 10.2. Совершенствование порядка приобретения и реализации энерговодоресурсов. Оптимизация деятельности планово-экономического подразделения энергослужбы. Мероприятия: Анализ договора с

- 15. 11. Метрологическое обеспечение. Поверка средств измерений (в т.ч. измерительные трансформаторы напряжения до 220 кВ включительно, трансформаторы

- 16. 12. Сопровождение клиента в рамках государственных программ энергосбережения. Подготовка необходимого пакета документов для участия в программах

- 20. Скачать презентацию

Слайд 2

Группа компаний MSI·ФДП·АВАЛЬ

на протяжении второго десятилетия сохраняет за собой позицию исторического

Группа компаний MSI·ФДП·АВАЛЬ

на протяжении второго десятилетия сохраняет за собой позицию исторического

Слайд 3

MSI·ФДП·АВАЛЬ входит в состав ГК «Объединенные консультанты ФДП» (1-е место среди компаний

MSI·ФДП·АВАЛЬ входит в состав ГК «Объединенные консультанты ФДП» (1-е место среди компаний

Слайд 4В состав холдинга входят:

ЗАО «МСАй ФДП-Аваль»

(комплекс услуг по налоговому и

В состав холдинга входят:

ЗАО «МСАй ФДП-Аваль»

(комплекс услуг по налоговому и

Слайд 5

повышающих эффективность работы наших клиентов и партнеров:

СОПРОВОЖДЕНИЕ НАЛОГОВЫХ ПРОВЕРОК & НАЛОГОВЫЕ

повышающих эффективность работы наших клиентов и партнеров:

СОПРОВОЖДЕНИЕ НАЛОГОВЫХ ПРОВЕРОК & НАЛОГОВЫЕ

Слайд 6

ЭНЕРГОКОНСАЛТИНГ

комплекс услуг, повышающих энергоэффективность

MSI·ФДП·АВАЛЬ оказывает всестороннюю поддержку организациям, реализующим программу энергосбережения и

ЭНЕРГОКОНСАЛТИНГ

комплекс услуг, повышающих энергоэффективность

MSI·ФДП·АВАЛЬ оказывает всестороннюю поддержку организациям, реализующим программу энергосбережения и

Слайд 7

ЭНЕРГОКОНСАЛТИНГ

комплекс услуг, повышающих энергоэффективность

1. Разработка программ «энергосбережения и энергоэффективности» (программ предприятий, муниципальных

ЭНЕРГОКОНСАЛТИНГ

комплекс услуг, повышающих энергоэффективность

1. Разработка программ «энергосбережения и энергоэффективности» (программ предприятий, муниципальных

Слайд 8

3. Организация коммерческого и технического учёта энергоресурсов

Внедрение «под ключ» автоматизированных информационно-измерительных систем

3. Организация коммерческого и технического учёта энергоресурсов

Внедрение «под ключ» автоматизированных информационно-измерительных систем

Слайд 9

4. Подготовка бизнес-планов по обоснованию экономической эффективности реализуемых проектов в области повышения

4. Подготовка бизнес-планов по обоснованию экономической эффективности реализуемых проектов в области повышения

Слайд 10

7. Разработка порядка ведения управленческого (аналитического) учета потребляемых, производимых и передаваемых энергоресурсов,

7. Разработка порядка ведения управленческого (аналитического) учета потребляемых, производимых и передаваемых энергоресурсов,

Слайд 11

8. Администрирование процедуры получения инвестиционного налогового кредита: подготовка заявления, подбор подтверждающих документов,

8. Администрирование процедуры получения инвестиционного налогового кредита: подготовка заявления, подбор подтверждающих документов,

Слайд 12

9. Защита права организаций на применение повышающих коэффициентов амортизации в налоговом учете:

9. Защита права организаций на применение повышающих коэффициентов амортизации в налоговом учете:

Слайд 13

10. Повышение внутренних резервов энергоэффективности:

10.1. Определение доли затрат на энерговодоресурсы в

10. Повышение внутренних резервов энергоэффективности:

10.1. Определение доли затрат на энерговодоресурсы в

Слайд 14

10.2. Совершенствование порядка приобретения и реализации энерговодоресурсов.

Оптимизация деятельности планово-экономического подразделения энергослужбы.

Мероприятия:

Анализ

10.2. Совершенствование порядка приобретения и реализации энерговодоресурсов.

Оптимизация деятельности планово-экономического подразделения энергослужбы.

Мероприятия:

Анализ

Слайд 15

11. Метрологическое обеспечение.

Поверка средств измерений (в т.ч. измерительные трансформаторы напряжения до 220

11. Метрологическое обеспечение.

Поверка средств измерений (в т.ч. измерительные трансформаторы напряжения до 220

Слайд 16

12. Сопровождение клиента в рамках государственных программ энергосбережения.

Подготовка необходимого пакета документов для

12. Сопровождение клиента в рамках государственных программ энергосбережения.

Подготовка необходимого пакета документов для

Влияние качества продуктов питания на организм человека

Влияние качества продуктов питания на организм человека Физическая культура

Физическая культура Физика и туризм

Физика и туризм Классификация ЗПР по этиологическому признаку К.С. Лебединской

Классификация ЗПР по этиологическому признаку К.С. Лебединской Презентация на тему Витус Беринг

Презентация на тему Витус Беринг  Что изучает физика

Что изучает физика как выучить с ребенком стихотворение

как выучить с ребенком стихотворение Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Графический портретный рисунок и выразительность образа человека

Графический портретный рисунок и выразительность образа человека Предмет социальной политики и технология социальной работы

Предмет социальной политики и технология социальной работы Презентация на тему Крепость Корела

Презентация на тему Крепость Корела Тотальное радио

Тотальное радио Смутное время 1598-1613 гг. и его последствия Великий Новгород и Шведское королевство

Смутное время 1598-1613 гг. и его последствия Великий Новгород и Шведское королевство Государственная итоговая аттестация по образовательным программам среднего общего образования на территории Тульской области

Государственная итоговая аттестация по образовательным программам среднего общего образования на территории Тульской области Второе место в конкурсе: Екимова Светлана Витальевна. Менеджер пресс-службы Медиацентра

Второе место в конкурсе: Екимова Светлана Витальевна. Менеджер пресс-службы Медиацентра Модели инклюзивного образования

Модели инклюзивного образования Буква Р

Буква Р Формы можно и должен. 動詞てもいいです

Формы можно и должен. 動詞てもいいです Освоение техники верхнего приема и передачи мяча

Освоение техники верхнего приема и передачи мяча Социальный проект: проблема - идея - результат

Социальный проект: проблема - идея - результат Компланарные векторы

Компланарные векторы Литургия Преждеосвящённых Даров

Литургия Преждеосвящённых Даров Организация административного судопроизводства (административного процесса) и

Организация административного судопроизводства (административного процесса) и Витамины

Витамины  Презентация на тему Жизнь и творчество Марины Цветаевой

Презентация на тему Жизнь и творчество Марины Цветаевой Place Distrubution channels Supply chain management International marketing

Place Distrubution channels Supply chain management International marketing Теории детского развития

Теории детского развития Носители магнитной записи. Аппараты магнитной записи (АМЗ)

Носители магнитной записи. Аппараты магнитной записи (АМЗ)