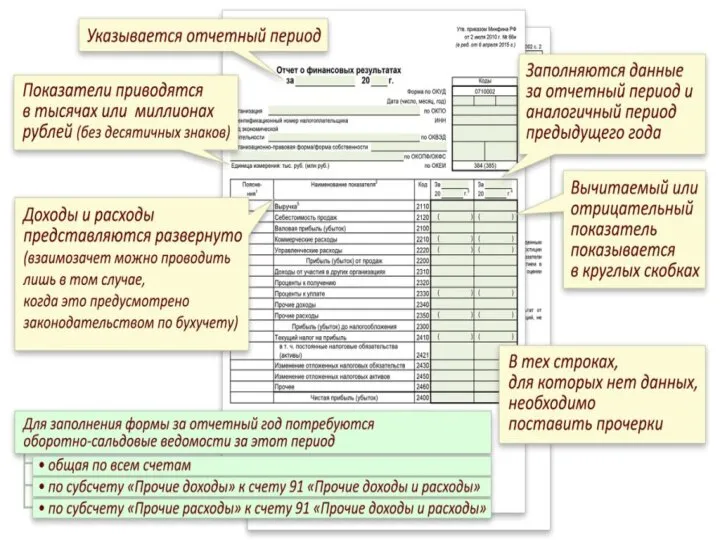

- Отчет о финансовых результатах (форма №2)

Содержание

- 2. Назначение Отчет о финансовых результатах – составная часть бухгалтерской отчетности, обеспечивающая пользователей информацией о доходах и

- 4. Доходы Доходы по обычным видам деятельности – выручка (нетто) от продажи товаров, продукции, работ, услуг, из

- 5. Расходы 1. Расходы по обычным видам деятельности: себестоимость проданных товаров, продукции, работ, услуг (сч. 90 (Д));

- 6. Расходы 2. Прочие расходы: проценты к уплате; прочие расходы .

- 7. Расчет финансового результата 1. Валовая прибыль = В - С Положительный результат означает прибыль, отрицательный —

- 8. Расчет финансового результата 3. Прибыль (убыток) до налогообложения Если прибыль П = П продаж + Дуч

- 9. Расчет финансового результата Прочее: суммы налогов на доходы при применении УСН; разница между сформированными до реформации

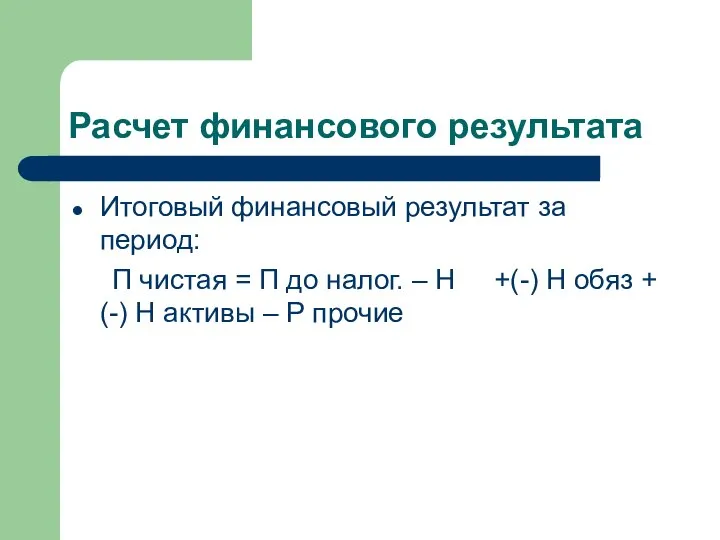

- 10. Расчет финансового результата Итоговый финансовый результат за период: П чистая = П до налог. – Н

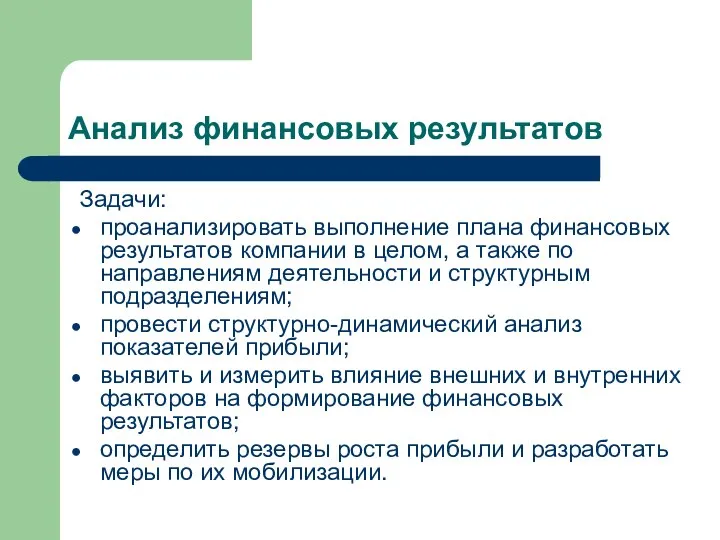

- 11. Анализ финансовых результатов Задачи: проанализировать выполнение плана финансовых результатов компании в целом, а также по направлениям

- 13. Скачать презентацию

Слайд 2Назначение

Отчет о финансовых результатах – составная часть бухгалтерской отчетности, обеспечивающая пользователей

Назначение

Отчет о финансовых результатах – составная часть бухгалтерской отчетности, обеспечивающая пользователей

Слайд 4Доходы

Доходы по обычным видам деятельности – выручка (нетто) от продажи товаров, продукции,

Доходы

Доходы по обычным видам деятельности – выручка (нетто) от продажи товаров, продукции,

Слайд 5Расходы

1. Расходы по обычным видам деятельности:

себестоимость проданных товаров, продукции, работ, услуг

Расходы

1. Расходы по обычным видам деятельности:

себестоимость проданных товаров, продукции, работ, услуг

Слайд 6Расходы

2. Прочие расходы:

проценты к уплате;

прочие расходы .

Расходы

2. Прочие расходы:

проценты к уплате;

прочие расходы .

Слайд 7Расчет финансового результата

1. Валовая прибыль = В - С

Положительный результат означает прибыль,

Расчет финансового результата

1. Валовая прибыль = В - С

Положительный результат означает прибыль,

Слайд 8Расчет финансового результата

3. Прибыль (убыток) до налогообложения

Если прибыль П = П продаж

Расчет финансового результата

3. Прибыль (убыток) до налогообложения

Если прибыль П = П продаж

Слайд 9Расчет финансового результата

Прочее:

суммы налогов на доходы при применении УСН;

разница между сформированными

Расчет финансового результата

Прочее:

суммы налогов на доходы при применении УСН;

разница между сформированными

Слайд 10Расчет финансового результата

Итоговый финансовый результат за период:

П чистая = П

Расчет финансового результата

Итоговый финансовый результат за период:

П чистая = П

Слайд 11Анализ финансовых результатов

Задачи:

проанализировать выполнение плана финансовых результатов компании в целом, а

Анализ финансовых результатов

Задачи:

проанализировать выполнение плана финансовых результатов компании в целом, а

Волгоград

Волгоград Международная стандартизация телекоммуникаций. Язык спецификаций и описаний SDL. Язык MSC. Лекция 3

Международная стандартизация телекоммуникаций. Язык спецификаций и описаний SDL. Язык MSC. Лекция 3 Тема: «Учет и контроль движения денежных средств в сетях медицинских лабораторий, анализ эффективности их использования»

Тема: «Учет и контроль движения денежных средств в сетях медицинских лабораторий, анализ эффективности их использования» Теоретические основы социализации личности школьника в процессе социального воспитания

Теоретические основы социализации личности школьника в процессе социального воспитания Die Probleme mit den eltern

Die Probleme mit den eltern 18320_prezentaciya_na_temu_pidpryyemnycka_diyalnist_skachaty

18320_prezentaciya_na_temu_pidpryyemnycka_diyalnist_skachaty Медитативно-философская лирика Ф. И. Тютчева

Медитативно-философская лирика Ф. И. Тютчева GAP-анализ 5 группа

GAP-анализ 5 группа Ассоциации личности. Ответы тур №3

Ассоциации личности. Ответы тур №3 Что такое супервайзинг? Бурение нефтяных и газовых скважин. Лекция 1

Что такое супервайзинг? Бурение нефтяных и газовых скважин. Лекция 1 Презентация на тему Общественно-политическое положение в России в середине XIX века

Презентация на тему Общественно-политическое положение в России в середине XIX века  «Assessment Сenter»

«Assessment Сenter» Кого можно встретить в зимнем лесу Наталья Ковалькова учитель начальных классов. - презентация

Кого можно встретить в зимнем лесу Наталья Ковалькова учитель начальных классов. - презентация Азбука архитектуры

Азбука архитектуры Тренинг. Целеполагание

Тренинг. Целеполагание Моя малая Родина

Моя малая Родина Velvet furniture

Velvet furniture Герои сказов П.П. Бажова

Герои сказов П.П. Бажова Система стандартов разработки и постановки продукции на производство

Система стандартов разработки и постановки продукции на производство Пример афиши

Пример афиши Валентина Терешкова

Валентина Терешкова 2 RHINO 101 3 Содержание –Общая информация - Позиционирование –Основные характеристики и преимущества –Описание принтера –Целевая а

2 RHINO 101 3 Содержание –Общая информация - Позиционирование –Основные характеристики и преимущества –Описание принтера –Целевая а Основы селекции. Работы Н.И.Вавилова

Основы селекции. Работы Н.И.Вавилова Победители школьного тура конкурса чтецовприняли участие в Городском конкурсе чтецов «Лицейский Пушкин».Конкурс проходил в д

Победители школьного тура конкурса чтецовприняли участие в Городском конкурсе чтецов «Лицейский Пушкин».Конкурс проходил в д Презентация на тему Зачем нужны знаки препинания 4 класс

Презентация на тему Зачем нужны знаки препинания 4 класс Метод Дельфи

Метод Дельфи Источники права

Источники права Танки до 1941-1945 после 2015

Танки до 1941-1945 после 2015