- Оценка недвижимого имущества для целей залогового кредитования

Содержание

- 2. Цель выпускной квалификационной работы - анализ теоретических основ оценки недвижимости и их практическая реализация на примере

- 3. Объект исследования в бакалаврской работе - складское здание р.п.Ордынское, ул. Западная, дом 53. Предмет исследования –

- 4. В соответствии со ст. 335 ГК РФ сторонами залога являются залогодержатель и залогодатель. Договор о залоге

- 5. В со ответствии с Фе деральным ст андартом оц енки №1, ут вержденным Вымпе лком Ми

- 6. На момент определения рыночной стоимости объект оценки, находящийся по адресу: р.п. Ордынское, ул.Западная, дом 53, представляет

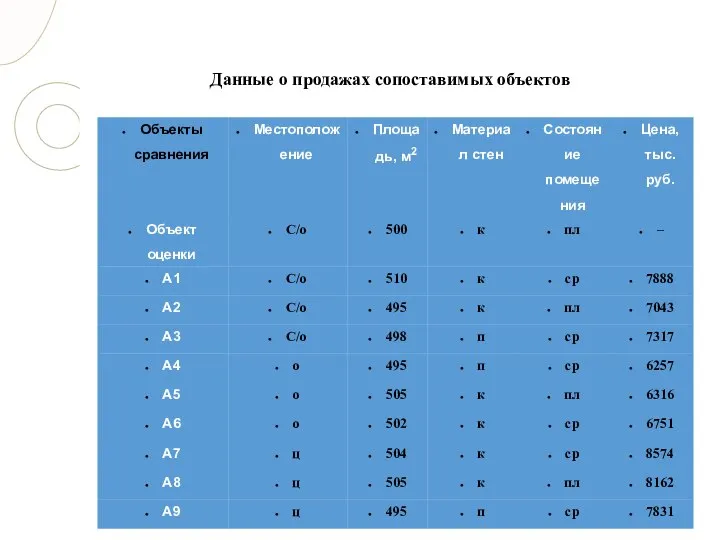

- 7. Данные о продажах сопоставимых объектов

- 8. Произведена корректировка стоимости аналогов по параметрам:

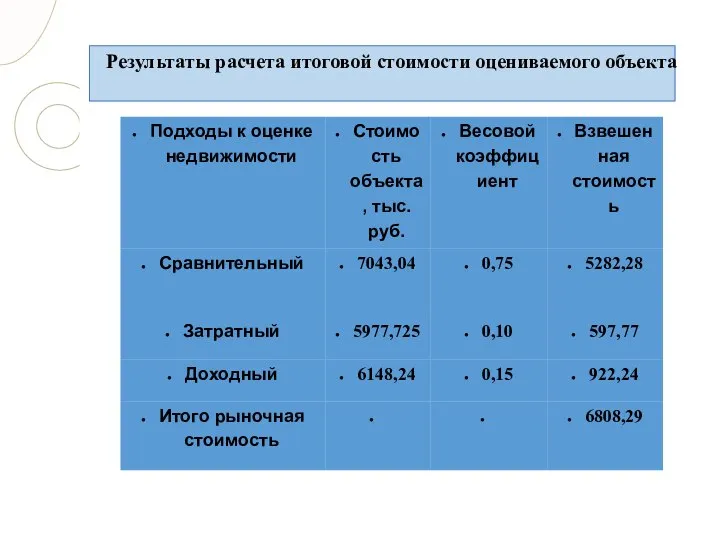

- 9. Результаты расчета итоговой стоимости оцениваемого объекта

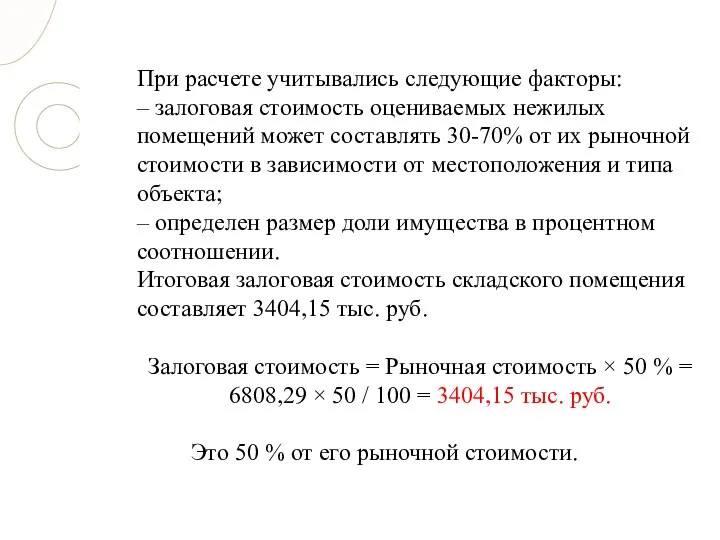

- 10. При расчете учитывались следующие факторы: – залоговая стоимость оцениваемых нежилых помещений может составлять 30-70% от их

- 12. Скачать презентацию

Слайд 3Объект исследования в бакалаврской работе - складское здание р.п.Ордынское, ул. Западная, дом

Объект исследования в бакалаврской работе - складское здание р.п.Ордынское, ул. Западная, дом

Слайд 4В соответствии со ст. 335 ГК РФ сторонами залога являются залогодержатель и

В соответствии со ст. 335 ГК РФ сторонами залога являются залогодержатель и

Слайд 5В со ответствии с Фе деральным ст андартом оц енки №1, ут вержденным Вымпе лком Ми нэкономразвития Ро ссии от

В со ответствии с Фе деральным ст андартом оц енки №1, ут вержденным Вымпе лком Ми нэкономразвития Ро ссии от

Слайд 6На момент определения рыночной стоимости объект оценки, находящийся по адресу: р.п. Ордынское,

На момент определения рыночной стоимости объект оценки, находящийся по адресу: р.п. Ордынское,

Слайд 7Данные о продажах сопоставимых объектов

Данные о продажах сопоставимых объектов

Слайд 8Произведена корректировка стоимости аналогов по параметрам:

Произведена корректировка стоимости аналогов по параметрам:

Слайд 9Результаты расчета итоговой стоимости оцениваемого объекта

Результаты расчета итоговой стоимости оцениваемого объекта

Слайд 10При расчете учитывались следующие факторы:

– залоговая стоимость оцениваемых нежилых помещений может составлять

При расчете учитывались следующие факторы:

– залоговая стоимость оцениваемых нежилых помещений может составлять

Разработка автоматизированного рабочего места менеджера магазина электроники

Разработка автоматизированного рабочего места менеджера магазина электроники Солнечная система. Планеты земной группы

Солнечная система. Планеты земной группы Презентация на тему Боги Древней Греции

Презентация на тему Боги Древней Греции  Card to Card

Card to Card Реквием памяти поэтов, павших в годы Великой Отечественной войны.

Реквием памяти поэтов, павших в годы Великой Отечественной войны. Презентация на тему Понятие о регенерации

Презентация на тему Понятие о регенерации Мейоз

Мейоз Твоя жизнь - твой выбор

Твоя жизнь - твой выбор Презентация WindWorks Holding BV

Презентация WindWorks Holding BV Датчик близких гроз КРАМС. Тема 8.4

Датчик близких гроз КРАМС. Тема 8.4 вода и её свойства

вода и её свойства Оценка эффективности результатов доверительного управления с использованием международных стандартов Москва - 2007

Оценка эффективности результатов доверительного управления с использованием международных стандартов Москва - 2007 Рейтинги гарантийных фондов: подход агентства «Эксперт РА»

Рейтинги гарантийных фондов: подход агентства «Эксперт РА» Понятие культуры (1)

Понятие культуры (1) Требования и документация тестирования

Требования и документация тестирования Птичий пир

Птичий пир 슈퍼마켓 물건

슈퍼마켓 물건 Оценка руководителей: взгляд консультанта

Оценка руководителей: взгляд консультанта Урок 6. Военное образование в кадетских корпусах

Урок 6. Военное образование в кадетских корпусах Семейные ценности

Семейные ценности 1 Количество застрахованных в ООО «ЖСО-М. 2 Численность застрахованных в ООО «ЖСО-М» на территории Кемеровской области на 31.12.2010г.

1 Количество застрахованных в ООО «ЖСО-М. 2 Численность застрахованных в ООО «ЖСО-М» на территории Кемеровской области на 31.12.2010г. Керамогранит – экологичный материал

Керамогранит – экологичный материал Principles of Marketing Now Marketing

Principles of Marketing Now Marketing Матрица Ансоффа

Матрица Ансоффа Декоративно – прикладное искусство

Декоративно – прикладное искусство Презентация на тему Русско-турецкая война 1877-1878гг 8 класс

Презентация на тему Русско-турецкая война 1877-1878гг 8 класс  Научное общество учащихся Абанской СОШ №4 "Шаг в будущее"

Научное общество учащихся Абанской СОШ №4 "Шаг в будущее" TIME

TIME