Оценка ЦИК. Нормативно-правовое регулирование оценки ЦИК и объектов права интеллектуальной собственности

- Оценка ЦИК. Нормативно-правовое регулирование оценки ЦИК и объектов права интеллектуальной собственности

Содержание

- 2. Нормативно-правовое регулирование оценки ЦИК и объектов права интеллектуальной собственности Закон «Об оценке имущества, имущественных прав и

- 3. Понятие ЦИК объекты оценки в форме целостного имущественного комплекса (Целостный имущественный комплекс) - объекты, совокупность активов

- 4. Определение бизнеса Бизнес – определенная хозяйственная деятельность, осуществляемая или планируемая к осуществлению с использованием активов ЦИК.

- 5. Предприятие это: самостоятельный субъект ведения хозяйства, созданный компетентным органом государственной власти или органом местного самоуправления, или

- 6. Владельцы ЦИК Владельцами ЦИК могут быть различные субъекты хозяйствования: предприятия, объединения предприятий, с/хозяйства, финансовые организации, некоммерческие

- 7. Для чего требуется оценивать бизнес? 1. Для проведения операций: продажа/ покупка компаний Объединение компаний Выпуск акций

- 8. Для чего требуется оценивать бизнес? 2. Для оценки эффективности управления в компаниях Считается, что рыночная стоимость

- 9. Для чего требуется оценивать бизнес? 3. Разрешение правовых и налоговых вопросов - раздел имущества Оценка наследства

- 10. Необходимые знания и навыки Учет и отчетность Финансы Рынок ценных бумаг Макро и микроэкономика Законодательство, в

- 11. Корпоративные права корпоративные права - совокупность имущественных и неимущественных прав акционера - держателя акций общества, которые

- 12. Что влияет на величину стоимости? Риск и доход Стоимость для миноритарных и мажоритарных акционеров

- 13. Предприятия разделяют по: цели создания способу образования форме собственности размеру

- 14. По цели создания: коммерческие некоммерческие

- 15. По способу образования: Унитарные Корпоративные

- 16. По форме собственности: Частные Коллективные Государственные Коммунальные Смешанные

- 17. По размеру: Крупные – среднегодовая численность работающих более 250 чел, а ВД более 50 млн.евро Средние

- 18. Правовые формы владения ЦИК Коммерческая деятельность владельцев ЦИК осуществляется чаще всего в форме хозяйственного общества (далее

- 19. Виды хозобществ К хозяйственным обществам относятся – акционерные общества, ООО, общества с дополнительной ответственностью, полные общества,

- 20. Правовой режим имущества ЦИК Право собственности Право хозяйственного ведения Право оперативного управления

- 21. Право собственности основное вещное право в сфере ведения хозяйства. Субъект ведения хозяйства, который осуществляет хозяйственную деятельность

- 22. Право хозяйственного ведения вещное право субъекта предпринимательства, который владеет, пользуется и распоряжается имуществом, закрепленным за ним

- 23. Право оперативного управления вещное право СП, который владеет, пользуется и распоряжается имуществом, закрепленным за ним собственником

- 24. Состав ЦИК В состав предприятия как единого имущественного комплекса входят все виды имущества, предназначенные для его

- 25. Финансовые интересы это права на часть в имуществе или права на получение денежной компенсации от других

- 26. Финансовые интересы ценные бумаги Паи дебиторская и кредиторская задолженность

- 27. Объекты оценки Акции - 100% пакет - 75% + 1 акция - 50% + 1 акция

- 28. ПОДХОДЫ И МЕТОДЫ Имущественный подход применяется для определения рыночной стоимости ЦИК в случае, когда именно указанный

- 29. Контроль: ЗУ Об акционерных обществах контроль - решающее влияние или возможность осуществления решающего влияния на хозяйственную

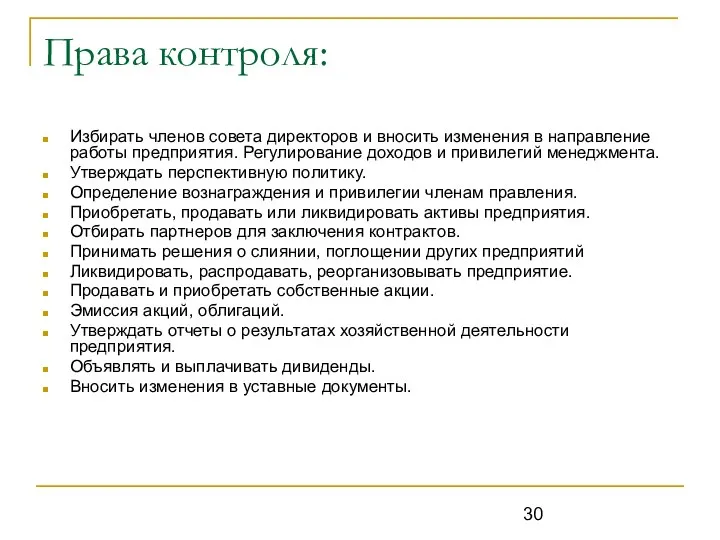

- 30. Права контроля: Избирать членов совета директоров и вносить изменения в направление работы предприятия. Регулирование доходов и

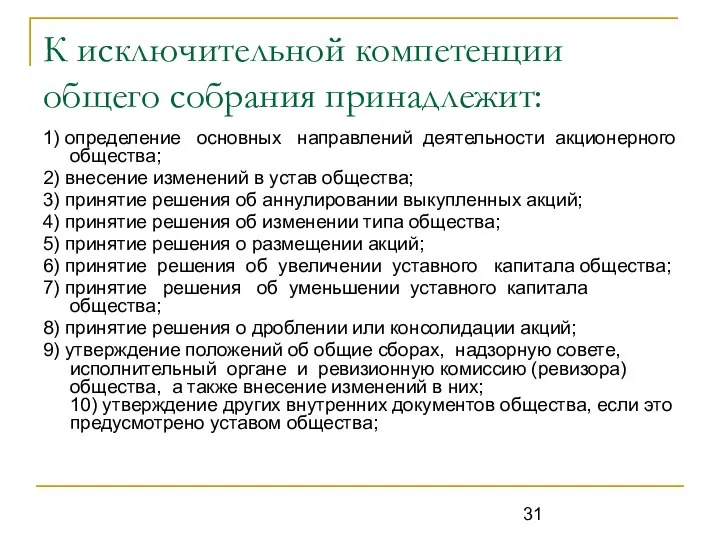

- 31. К исключительной компетенции общего собрания принадлежит: 1) определение основных направлений деятельности акционерного общества; 2) внесение изменений

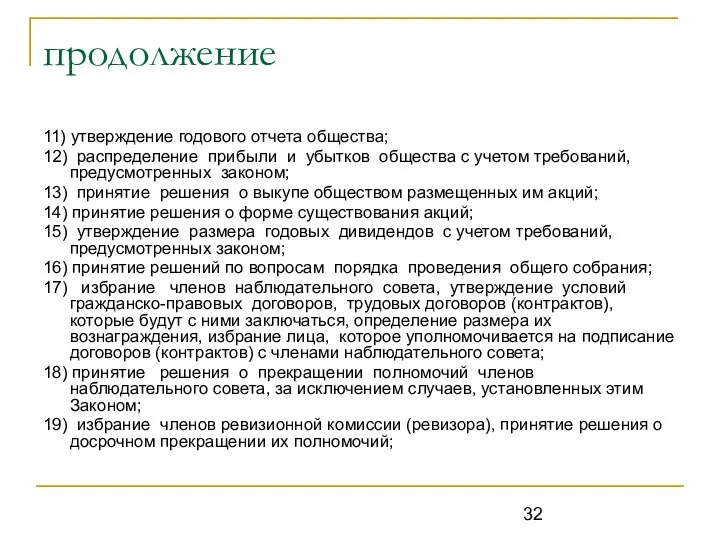

- 32. продолжение 11) утверждение годового отчета общества; 12) распределение прибыли и убытков общества с учетом требований, предусмотренных

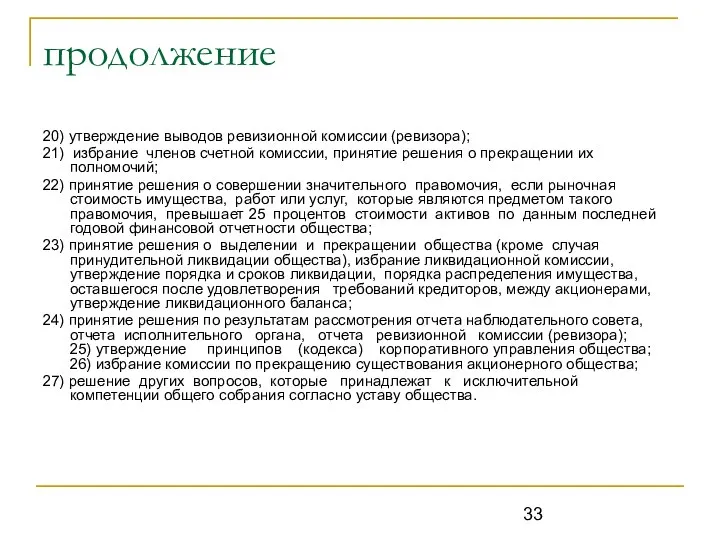

- 33. продолжение 20) утверждение выводов ревизионной комиссии (ревизора); 21) избрание членов счетной комиссии, принятие решения о прекращении

- 34. Методы определения скидки на неконтрольный характер 1) Использование коэффициентов свойств пакета акций (Порядок определения начальной цены

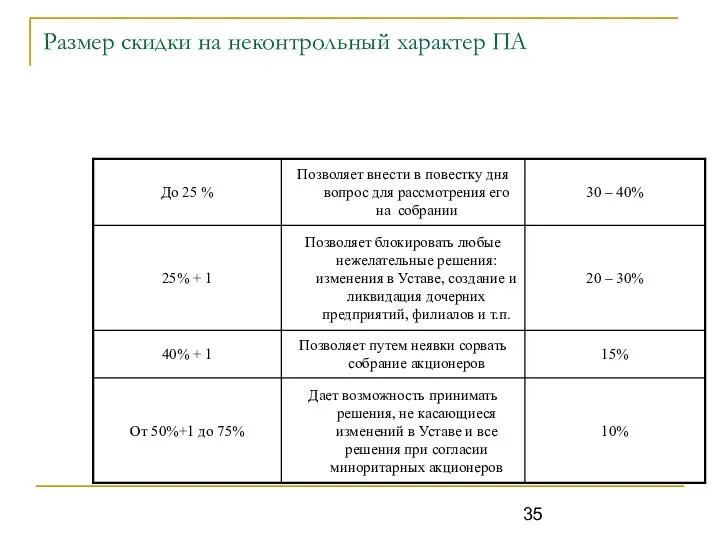

- 35. Размер скидки на неконтрольный характер ПА

- 36. Премии и скидки Премия за контроль: Премия = скидка/ (1- скидка) Скидка на недостаток контроля: Скидка

- 37. Этапы проведения оценки ЦИК Заключение договора об оценке; Ознакомление с объектом оценки – посещение предприятия и

- 38. Последовательность процедур в оценке анализ организационно-правовой формы предприятия; ознакомление и анализ рынка продукции (товаров, работ, услуг)

- 39. Последовательность процедур в оценке (продолжение) анализ правовых основ осуществления хозяйственной деятельности предприятия, в частности, лицензирование, квотирование,

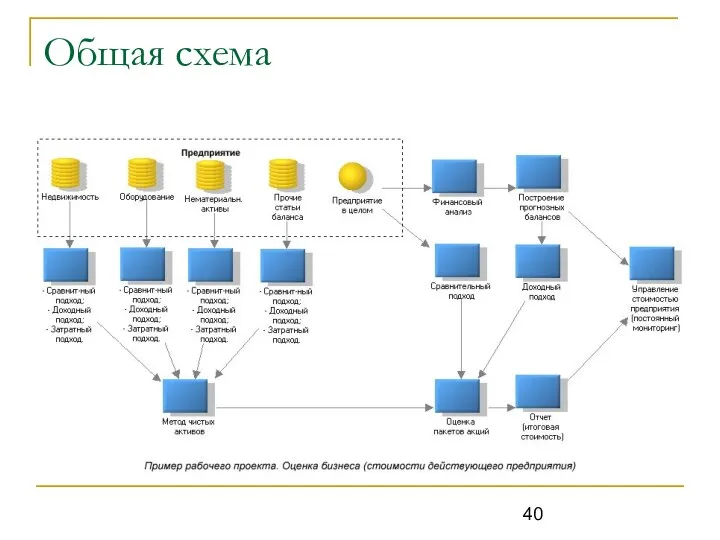

- 40. Общая схема

- 41. Особенности оценки бизнеса на развивающихся рынках: Прогноз денежных потоков - период прогнозирования - степень роста (средне-

- 42. Источники информации: Внутренние внешние

- 43. Информация : Информация классифицируется: По источникам: полученная на рынке (внешняя), полученная в компании (внутренняя) По типу:

- 44. Внутренняя информация: Характеристика отрасли Организационно-правовая форма Основные показатели текущего финансового состояния предприятия Анализ способа формирования уставного

- 45. Сведения о предприятии: История предприятия Организационная структура описание процесса производства по каждому виду продукции Описание жизненного

- 46. Внутренние источники: технические службы предприятия, отдел маркетинга, отдел сбыта, финансовый отдел (ретроспективные данные об истории компании;

- 47. Внешняя информация: Внешние условия функционирования предприятия: Макроэкономические и отраслевые факторы; Уровень инфляции; Темпы экономического развития страны;

- 48. Внешняя информация Взаимодействие с производственно-хозяйственными структурами (другими предприятиями); Со структурами управления и регулирования (налоговыми органами, органами

- 49. Внешние источники законодательная и нормативная базы, программы правительства и прогнозы, данные Госкомстата, аналитические обзоры информационных агентств,

- 51. Скачать презентацию

Слайд 2Нормативно-правовое регулирование оценки ЦИК и объектов права интеллектуальной собственности

Закон «Об оценке имущества,

Нормативно-правовое регулирование оценки ЦИК и объектов права интеллектуальной собственности

Закон «Об оценке имущества,

Слайд 3Понятие ЦИК

объекты оценки в форме целостного имущественного комплекса (Целостный имущественный комплекс) -

Понятие ЦИК

объекты оценки в форме целостного имущественного комплекса (Целостный имущественный комплекс) -

Слайд 4Определение бизнеса

Бизнес – определенная хозяйственная деятельность, осуществляемая или планируемая к осуществлению с

Определение бизнеса

Бизнес – определенная хозяйственная деятельность, осуществляемая или планируемая к осуществлению с

Слайд 5Предприятие это:

самостоятельный субъект ведения хозяйства, созданный компетентным органом государственной власти или

Предприятие это:

самостоятельный субъект ведения хозяйства, созданный компетентным органом государственной власти или

Слайд 6Владельцы ЦИК

Владельцами ЦИК могут быть различные субъекты хозяйствования: предприятия, объединения предприятий, с/хозяйства,

Владельцы ЦИК

Владельцами ЦИК могут быть различные субъекты хозяйствования: предприятия, объединения предприятий, с/хозяйства,

Слайд 7Для чего требуется оценивать бизнес?

1. Для проведения операций:

продажа/ покупка компаний

Объединение компаний

Выпуск акций

Для чего требуется оценивать бизнес?

1. Для проведения операций:

продажа/ покупка компаний

Объединение компаний

Выпуск акций

Слайд 8Для чего требуется оценивать бизнес?

2. Для оценки эффективности управления в компаниях

Считается, что

Для чего требуется оценивать бизнес?

2. Для оценки эффективности управления в компаниях

Считается, что

Слайд 9Для чего требуется оценивать бизнес?

3. Разрешение правовых и налоговых вопросов

- раздел имущества

Оценка

Для чего требуется оценивать бизнес?

3. Разрешение правовых и налоговых вопросов

- раздел имущества

Оценка

Слайд 10Необходимые знания и навыки

Учет и отчетность

Финансы

Рынок ценных бумаг

Макро и микроэкономика

Законодательство, в том

Необходимые знания и навыки

Учет и отчетность

Финансы

Рынок ценных бумаг

Макро и микроэкономика

Законодательство, в том

Слайд 11Корпоративные права

корпоративные права - совокупность имущественных и неимущественных прав акционера -

Корпоративные права

корпоративные права - совокупность имущественных и неимущественных прав акционера -

Слайд 12Что влияет на величину стоимости?

Риск и доход

Стоимость для миноритарных и мажоритарных акционеров

Что влияет на величину стоимости?

Риск и доход

Стоимость для миноритарных и мажоритарных акционеров

Слайд 13Предприятия разделяют по:

цели создания

способу образования

форме собственности

размеру

Предприятия разделяют по:

цели создания

способу образования

форме собственности

размеру

Слайд 14По цели создания:

коммерческие

некоммерческие

По цели создания:

коммерческие

некоммерческие

Слайд 15По способу образования:

Унитарные

Корпоративные

По способу образования:

Унитарные

Корпоративные

Слайд 16По форме собственности:

Частные

Коллективные

Государственные

Коммунальные

Смешанные

По форме собственности:

Частные

Коллективные

Государственные

Коммунальные

Смешанные

Слайд 17По размеру:

Крупные – среднегодовая численность работающих более 250 чел, а ВД

По размеру:

Крупные – среднегодовая численность работающих более 250 чел, а ВД

Слайд 18Правовые формы владения ЦИК

Коммерческая деятельность владельцев ЦИК осуществляется чаще всего в форме

Правовые формы владения ЦИК

Коммерческая деятельность владельцев ЦИК осуществляется чаще всего в форме

Слайд 19Виды хозобществ

К хозяйственным обществам относятся – акционерные общества, ООО, общества с

Виды хозобществ

К хозяйственным обществам относятся – акционерные общества, ООО, общества с

Слайд 20Правовой режим имущества ЦИК

Право собственности

Право хозяйственного ведения

Право оперативного управления

Правовой режим имущества ЦИК

Право собственности

Право хозяйственного ведения

Право оперативного управления

Слайд 21Право собственности

основное вещное право в сфере ведения хозяйства. Субъект ведения хозяйства, который

Право собственности

основное вещное право в сфере ведения хозяйства. Субъект ведения хозяйства, который

Слайд 22Право хозяйственного ведения

вещное право субъекта предпринимательства, который владеет, пользуется и распоряжается

Право хозяйственного ведения

вещное право субъекта предпринимательства, который владеет, пользуется и распоряжается

Слайд 23Право оперативного управления

вещное право СП, который владеет, пользуется и распоряжается имуществом,

Право оперативного управления

вещное право СП, который владеет, пользуется и распоряжается имуществом,

Слайд 24Состав ЦИК

В состав предприятия как единого имущественного комплекса входят все виды имущества,

Состав ЦИК

В состав предприятия как единого имущественного комплекса входят все виды имущества,

Слайд 25Финансовые интересы

это права на часть в имуществе или права на получение денежной

Финансовые интересы

это права на часть в имуществе или права на получение денежной

Слайд 26Финансовые интересы

ценные бумаги

Паи

дебиторская и кредиторская задолженность

Финансовые интересы

ценные бумаги

Паи

дебиторская и кредиторская задолженность

Слайд 27Объекты оценки

Акции

- 100% пакет

- 75% + 1 акция

- 50% + 1

Объекты оценки

Акции - 100% пакет - 75% + 1 акция - 50% + 1

Слайд 28ПОДХОДЫ И МЕТОДЫ

Имущественный подход применяется для определения рыночной стоимости ЦИК в случае,

ПОДХОДЫ И МЕТОДЫ

Имущественный подход применяется для определения рыночной стоимости ЦИК в случае,

Слайд 29Контроль: ЗУ Об акционерных обществах

контроль - решающее влияние или возможность осуществления решающего

Контроль: ЗУ Об акционерных обществах

контроль - решающее влияние или возможность осуществления решающего

Слайд 30Права контроля:

Избирать членов совета директоров и вносить изменения в направление работы предприятия.

Права контроля:

Избирать членов совета директоров и вносить изменения в направление работы предприятия.

Слайд 31К исключительной компетенции общего собрания принадлежит:

1) определение основных направлений деятельности акционерного общества;

К исключительной компетенции общего собрания принадлежит:

1) определение основных направлений деятельности акционерного общества;

Слайд 32продолжение

11) утверждение годового отчета общества;

12) распределение прибыли и убытков общества с

продолжение

11) утверждение годового отчета общества;

12) распределение прибыли и убытков общества с

Слайд 33продолжение

20) утверждение выводов ревизионной комиссии (ревизора);

21) избрание членов счетной комиссии, принятие решения

продолжение

20) утверждение выводов ревизионной комиссии (ревизора);

21) избрание членов счетной комиссии, принятие решения

Слайд 34Методы определения скидки на неконтрольный характер

1) Использование коэффициентов свойств пакета акций (Порядок

Методы определения скидки на неконтрольный характер

1) Использование коэффициентов свойств пакета акций (Порядок

Слайд 35Размер скидки на неконтрольный характер ПА

Размер скидки на неконтрольный характер ПА

Слайд 36Премии и скидки

Премия за контроль:

Премия = скидка/ (1- скидка)

Скидка на недостаток контроля:

Скидка

Премии и скидки

Премия за контроль:

Премия = скидка/ (1- скидка)

Скидка на недостаток контроля:

Скидка

Слайд 37Этапы проведения оценки ЦИК

Заключение договора об оценке;

Ознакомление с объектом оценки –

Этапы проведения оценки ЦИК

Заключение договора об оценке;

Ознакомление с объектом оценки –

Слайд 38Последовательность процедур в оценке

анализ организационно-правовой формы предприятия;

ознакомление и анализ рынка продукции (товаров,

Последовательность процедур в оценке

анализ организационно-правовой формы предприятия;

ознакомление и анализ рынка продукции (товаров,

Слайд 39Последовательность процедур в оценке (продолжение)

анализ правовых основ осуществления хозяйственной деятельности предприятия, в

Последовательность процедур в оценке (продолжение)

анализ правовых основ осуществления хозяйственной деятельности предприятия, в

Слайд 40Общая схема

Общая схема

Слайд 41Особенности оценки бизнеса на развивающихся рынках:

Прогноз денежных потоков

- период прогнозирования

- степень

Особенности оценки бизнеса на развивающихся рынках:

Прогноз денежных потоков - период прогнозирования - степень

Слайд 42Источники информации:

Внутренние

внешние

Источники информации:

Внутренние

внешние

Слайд 43Информация :

Информация классифицируется:

По источникам: полученная на рынке (внешняя), полученная в компании (внутренняя)

По

Информация :

Информация классифицируется:

По источникам: полученная на рынке (внешняя), полученная в компании (внутренняя)

По

Слайд 44Внутренняя информация:

Характеристика отрасли

Организационно-правовая форма

Основные показатели текущего финансового состояния предприятия

Анализ способа формирования уставного

Внутренняя информация:

Характеристика отрасли

Организационно-правовая форма

Основные показатели текущего финансового состояния предприятия

Анализ способа формирования уставного

Слайд 45Сведения о предприятии:

История предприятия

Организационная структура

описание процесса производства по каждому виду продукции

Описание жизненного

Сведения о предприятии:

История предприятия

Организационная структура

описание процесса производства по каждому виду продукции

Описание жизненного

Слайд 46Внутренние источники:

технические службы предприятия, отдел маркетинга, отдел сбыта, финансовый отдел (ретроспективные данные

Внутренние источники:

технические службы предприятия, отдел маркетинга, отдел сбыта, финансовый отдел (ретроспективные данные

Слайд 47Внешняя информация:

Внешние условия функционирования предприятия:

Макроэкономические и отраслевые факторы;

Уровень инфляции;

Темпы экономического развития страны;

Условия

Внешняя информация:

Внешние условия функционирования предприятия:

Макроэкономические и отраслевые факторы;

Уровень инфляции;

Темпы экономического развития страны;

Условия

Слайд 48Внешняя информация

Взаимодействие с производственно-хозяйственными структурами (другими предприятиями);

Со структурами управления и регулирования (налоговыми

Внешняя информация

Взаимодействие с производственно-хозяйственными структурами (другими предприятиями);

Со структурами управления и регулирования (налоговыми

Слайд 49Внешние источники

законодательная и нормативная базы, программы правительства и прогнозы, данные Госкомстата, аналитические

Внешние источники

законодательная и нормативная базы, программы правительства и прогнозы, данные Госкомстата, аналитические

Проект:«Права и обязанности членов семьи»

Проект:«Права и обязанности членов семьи» Презентация на тему Свойства корня n-ой степени (11 класс)

Презентация на тему Свойства корня n-ой степени (11 класс) КМРСО г.Красноярск Солянкина Наталья Леонидовна Голубева Людмила Матвеевна Центр мониторинга качества образования ККИПКиППРО

КМРСО г.Красноярск Солянкина Наталья Леонидовна Голубева Людмила Матвеевна Центр мониторинга качества образования ККИПКиППРО Презентация на тему Обычаи и традиции русского народа

Презентация на тему Обычаи и традиции русского народа Система управления персоналом

Система управления персоналом Презентация на тему Великобритания: конец Викторианской эпохи

Презентация на тему Великобритания: конец Викторианской эпохи  Основные ценности городского сообщества Тольятти Докладчик: Иглин В.Б. Школа № 93. Автозаводской район Тольятти 26 декабря 2010 год

Основные ценности городского сообщества Тольятти Докладчик: Иглин В.Б. Школа № 93. Автозаводской район Тольятти 26 декабря 2010 год Лекция №10-11 (Метод Тестирования) (1)

Лекция №10-11 (Метод Тестирования) (1) Уголок потребителя

Уголок потребителя Защита Отечества — священный долг

Защита Отечества — священный долг Монархи-2017

Монархи-2017 Архитектурные элементы здания

Архитектурные элементы здания Консалтинг-центр по НИДШ

Консалтинг-центр по НИДШ Экстремизм - угроза обществу

Экстремизм - угроза обществу Прямое и переносное значение слов

Прямое и переносное значение слов Фоторяд "Дети войны"

Фоторяд "Дети войны" Инструменты, механизмы, приспособления и инвентарь для выполнения штукатурных работ

Инструменты, механизмы, приспособления и инвентарь для выполнения штукатурных работ Александр Сергеевич Пушкин

Александр Сергеевич Пушкин ОСНОВНЫЕ КОМПОНЕНТЫ И УЗЛЫ ЭЛЕКТРОННЫХ УСТРОЙСТВ

ОСНОВНЫЕ КОМПОНЕНТЫ И УЗЛЫ ЭЛЕКТРОННЫХ УСТРОЙСТВ  Методы селекции растений 11 класс

Методы селекции растений 11 класс Музей Ф.М. Достоевского

Музей Ф.М. Достоевского  Альбом «МОЯ СЕМЬЯ»

Альбом «МОЯ СЕМЬЯ» Метеоролог

Метеоролог Каменный лес

Каменный лес Развивающая эстетика – новый предмет в школьном образовании

Развивающая эстетика – новый предмет в школьном образовании Революционное народничество: идеология, практика, последствия.

Революционное народничество: идеология, практика, последствия. 5 этап командный 15.12.2011ТУРНИРкоманд или индивидуальных участников 9-11 классов по решению «монстров С6»

5 этап командный 15.12.2011ТУРНИРкоманд или индивидуальных участников 9-11 классов по решению «монстров С6» Презентация на тему Храмы России

Презентация на тему Храмы России