PEMPAL TCOP Группа лидеров – Видеоконференция 23 апреля 2009 г.Презентация результатов ОСФО Республика Таджикистан

- PEMPAL TCOP Группа лидеров – Видеоконференция 23 апреля 2009 г.Презентация результатов ОСФО Республика Таджикистан

Содержание

- 2. Программа Введение Обзор IPSAS ОСФО отчет о совершенствовании финансовой отчетности государственного сектора – наборы инструментов Нынешняя

- 3. Обзор IPSAS Общая идея и история IPSAS IPSAS – Международные стандарты бухгалтерского учета в государственном секторе

- 4. Обзор IPSAS (2) Основные различия между экономикой государственного и частного сектора = специфические вопросы государственного сектора:

- 5. ОСФО отчет - Содержание Содержание I Введение II Институциональные рамки III Стандарты бухгалтерского учета, как они

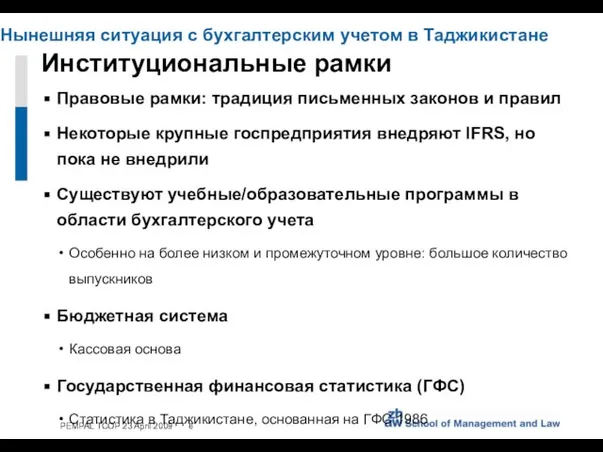

- 6. Нынешняя ситуация с бухгалтерским учетом в Таджикистане Институциональные рамки Правовые рамки: традиция письменных законов и правил

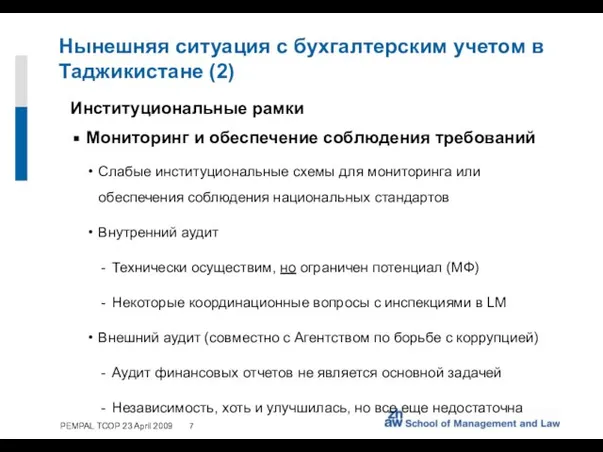

- 7. Нынешняя ситуация с бухгалтерским учетом в Таджикистане (2) Институциональные рамки Мониторинг и обеспечение соблюдения требований Слабые

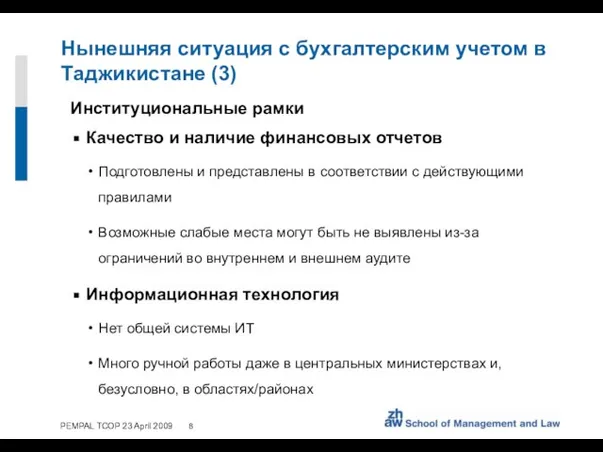

- 8. Нынешняя ситуация с бухгалтерским учетом в Таджикистане (3) Институциональные рамки Качество и наличие финансовых отчетов Подготовлены

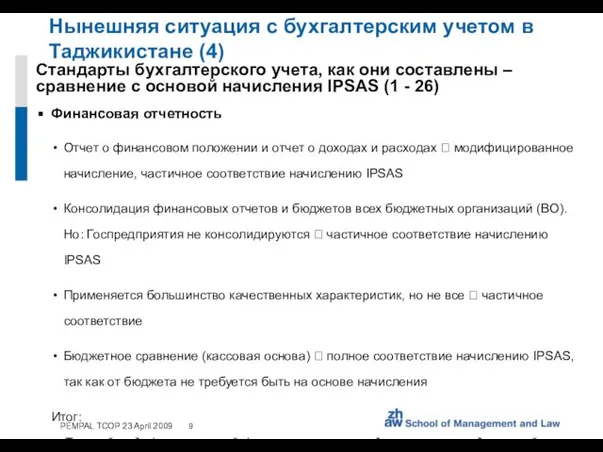

- 9. Нынешняя ситуация с бухгалтерским учетом в Таджикистане (4) Стандарты бухгалтерского учета, как они составлены – сравнение

- 10. Нынешняя ситуация с бухгалтерским учетом в Таджикистане (5) Стандарты бухгалтерского учета, как они составлены – сравнение

- 11. Нынешняя ситуация с бухгалтерским учетом в Таджикистане (6) Стандарты бухгалтерского учета, как они составлены – сравнение

- 12. Нынешняя ситуация с бухгалтерским учетом в Таджикистане (7) Стандарты бухгалтерского учета, как они составлены – сравнение

- 13. Нынешняя ситуация с бухгалтерским учетом в Таджикистане (8) Кассовая основа Кассовая основа IPSAS как контрольная отметка

- 14. Нынешняя ситуация с бухгалтерским учетом в Таджикистане (9) Кассовая основа Кассовая основа IPSAS имеет в некоторой

- 15. Нынешняя ситуация с бухгалтерским учетом в Таджикистане (10) Итог Республика Таджикистан – на модифицированной основе начисления

- 16. Потенциальная добавленная в стране стоимость посредством принятия IPSAS Улучшенная отчетность ? информация для лиц, принимающих решения

- 17. Потенциальная добавленная в стране стоимость посредством принятия IPSAS (2) Обучение/наращивание потенциала Имеется несколько высококвалифицированных специалистов, но

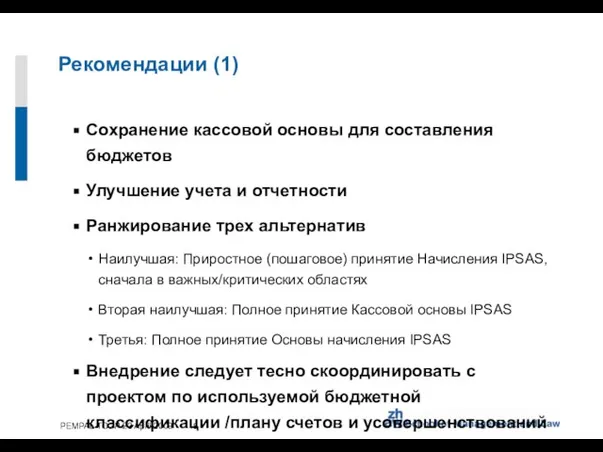

- 18. Рекомендации (1) Сохранение кассовой основы для составления бюджетов Улучшение учета и отчетности Ранжирование трех альтернатив Наилучшая:

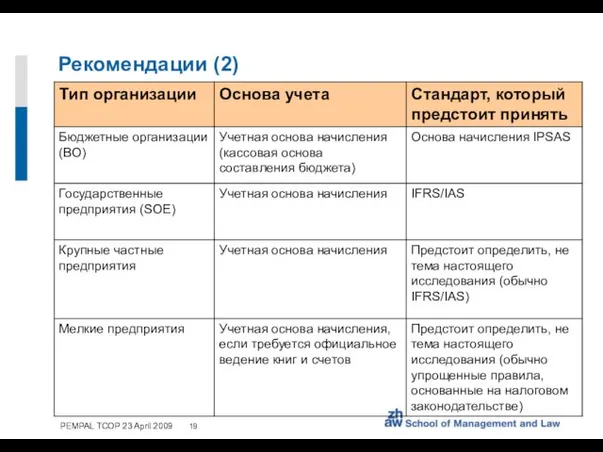

- 19. Рекомендации (2)

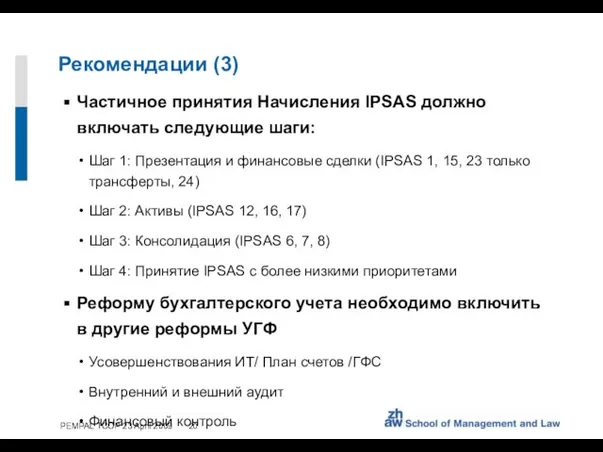

- 20. Рекомендации (3) Частичное принятия Начисления IPSAS должно включать следующие шаги: Шаг 1: Презентация и финансовые сделки

- 22. Скачать презентацию

Слайд 2Программа

Введение

Обзор IPSAS

ОСФО отчет о совершенствовании финансовой отчетности государственного сектора – наборы инструментов

Нынешняя

Программа

Введение

Обзор IPSAS

ОСФО отчет о совершенствовании финансовой отчетности государственного сектора – наборы инструментов

Нынешняя

Слайд 3Обзор IPSAS

Общая идея и история IPSAS

IPSAS – Международные стандарты бухгалтерского учета в

Обзор IPSAS

Общая идея и история IPSAS

IPSAS – Международные стандарты бухгалтерского учета в

Слайд 4Обзор IPSAS (2)

Основные различия между экономикой государственного и частного сектора = специфические

Обзор IPSAS (2)

Основные различия между экономикой государственного и частного сектора = специфические

Слайд 5ОСФО отчет - Содержание

Содержание

I Введение

II Институциональные рамки

III Стандарты бухгалтерского учета, как они

ОСФО отчет - Содержание

Содержание

I Введение

II Институциональные рамки

III Стандарты бухгалтерского учета, как они

Слайд 6Нынешняя ситуация с бухгалтерским учетом в Таджикистане

Институциональные рамки

Правовые рамки: традиция письменных законов

Нынешняя ситуация с бухгалтерским учетом в Таджикистане

Институциональные рамки

Правовые рамки: традиция письменных законов

Слайд 7Нынешняя ситуация с бухгалтерским учетом в Таджикистане (2)

Институциональные рамки

Мониторинг и обеспечение соблюдения

Нынешняя ситуация с бухгалтерским учетом в Таджикистане (2)

Институциональные рамки

Мониторинг и обеспечение соблюдения

Слайд 8Нынешняя ситуация с бухгалтерским учетом в Таджикистане (3)

Институциональные рамки

Качество и наличие финансовых

Нынешняя ситуация с бухгалтерским учетом в Таджикистане (3)

Институциональные рамки

Качество и наличие финансовых

Слайд 9Нынешняя ситуация с бухгалтерским учетом в Таджикистане (4)

Стандарты бухгалтерского учета, как они

Нынешняя ситуация с бухгалтерским учетом в Таджикистане (4)

Стандарты бухгалтерского учета, как они

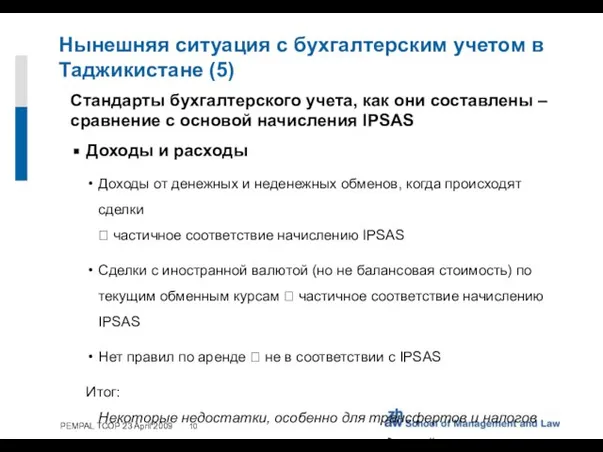

Слайд 10Нынешняя ситуация с бухгалтерским учетом в Таджикистане (5)

Стандарты бухгалтерского учета, как они

Нынешняя ситуация с бухгалтерским учетом в Таджикистане (5)

Стандарты бухгалтерского учета, как они

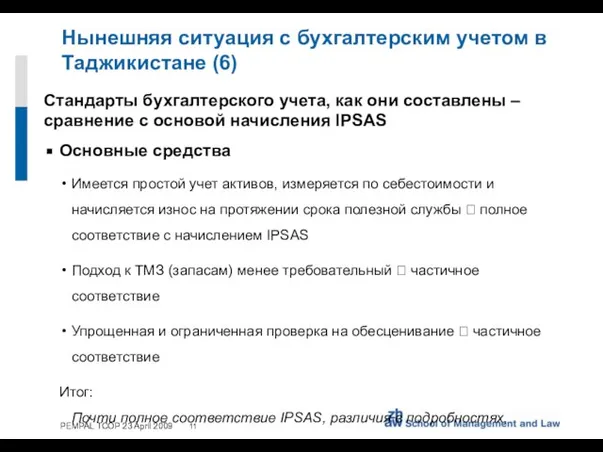

Слайд 11Нынешняя ситуация с бухгалтерским учетом в Таджикистане (6)

Стандарты бухгалтерского учета, как они

Нынешняя ситуация с бухгалтерским учетом в Таджикистане (6)

Стандарты бухгалтерского учета, как они

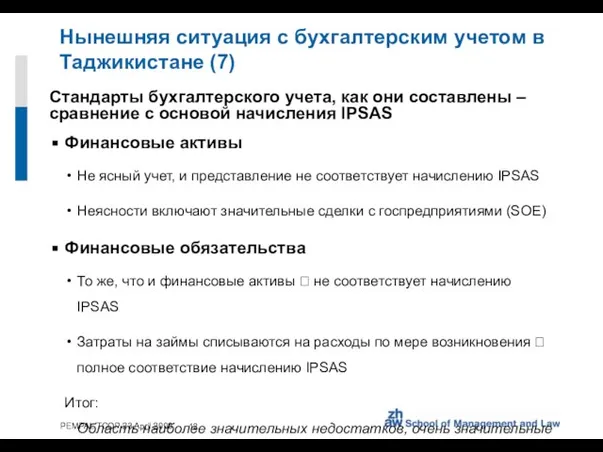

Слайд 12Нынешняя ситуация с бухгалтерским учетом в Таджикистане (7)

Стандарты бухгалтерского учета, как они

Нынешняя ситуация с бухгалтерским учетом в Таджикистане (7)

Стандарты бухгалтерского учета, как они

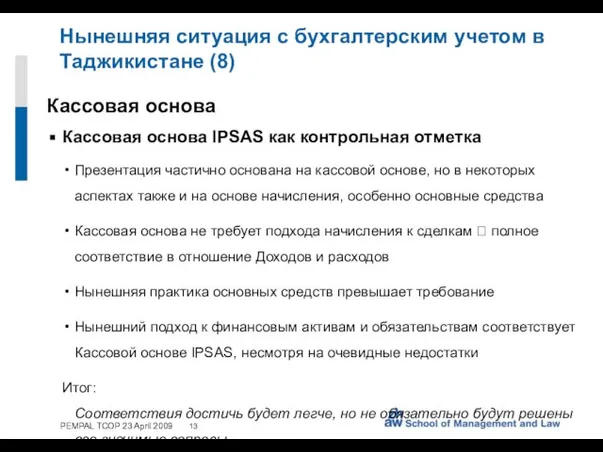

Слайд 13Нынешняя ситуация с бухгалтерским учетом в Таджикистане (8)

Кассовая основа

Кассовая основа IPSAS как

Нынешняя ситуация с бухгалтерским учетом в Таджикистане (8)

Кассовая основа

Кассовая основа IPSAS как

Слайд 14Нынешняя ситуация с бухгалтерским учетом в Таджикистане (9)

Кассовая основа

Кассовая основа IPSAS имеет

Нынешняя ситуация с бухгалтерским учетом в Таджикистане (9)

Кассовая основа

Кассовая основа IPSAS имеет

Слайд 15Нынешняя ситуация с бухгалтерским учетом в Таджикистане (10)

Итог

Республика Таджикистан – на модифицированной

Нынешняя ситуация с бухгалтерским учетом в Таджикистане (10)

Итог

Республика Таджикистан – на модифицированной

Слайд 16Потенциальная добавленная в стране стоимость посредством принятия IPSAS

Улучшенная отчетность ? информация для

Потенциальная добавленная в стране стоимость посредством принятия IPSAS

Улучшенная отчетность ? информация для

Слайд 17Потенциальная добавленная в стране стоимость посредством принятия IPSAS (2)

Обучение/наращивание потенциала

Имеется несколько высококвалифицированных

Потенциальная добавленная в стране стоимость посредством принятия IPSAS (2)

Обучение/наращивание потенциала

Имеется несколько высококвалифицированных

Слайд 18Рекомендации (1)

Сохранение кассовой основы для составления бюджетов

Улучшение учета и отчетности

Ранжирование трех альтернатив

Наилучшая:

Рекомендации (1)

Сохранение кассовой основы для составления бюджетов

Улучшение учета и отчетности

Ранжирование трех альтернатив

Наилучшая:

Слайд 19Рекомендации (2)

Рекомендации (2)

Слайд 20Рекомендации (3)

Частичное принятия Начисления IPSAS должно включать следующие шаги:

Шаг 1: Презентация и

Рекомендации (3)

Частичное принятия Начисления IPSAS должно включать следующие шаги:

Шаг 1: Презентация и

Азбука права. 3 класс

Азбука права. 3 класс Реселл. Есть ли будущее у реселлеров

Реселл. Есть ли будущее у реселлеров Психология потребителя

Психология потребителя Формы соглашений - контракт

Формы соглашений - контракт Проецирование

Проецирование Zoo

Zoo Мастерство умелых рук

Мастерство умелых рук Свет и его законы

Свет и его законы Презентация на тему Законы постоянного тока (10 класс)

Презентация на тему Законы постоянного тока (10 класс) Отчет семейного клуба «Навстречу друг другу»

Отчет семейного клуба «Навстречу друг другу» Административное право

Административное право Система менеджмента качества как инструмент повышения эффективности процесса «Дополнительное профессиональное образование».

Система менеджмента качества как инструмент повышения эффективности процесса «Дополнительное профессиональное образование». Система мониторинга и статистики образования в чувашской руспублике

Система мониторинга и статистики образования в чувашской руспублике Презентация на тему Сатира в начале XX века

Презентация на тему Сатира в начале XX века  Работа с Excel

Работа с Excel THE PRICE of FAME

THE PRICE of FAME Дом Культуры с. Подгородняя Покровка

Дом Культуры с. Подгородняя Покровка Детская организация "Милосердие"

Детская организация "Милосердие" Работа обслуживающих бухгалтерий в новых реалиях

Работа обслуживающих бухгалтерий в новых реалиях Винегрет Художник – Л. Комунар

Винегрет Художник – Л. Комунар тема урокаКРИСТАЛЛИЧЕСКИЕ РЕШЁТКИ

тема урокаКРИСТАЛЛИЧЕСКИЕ РЕШЁТКИ Николай Хмеленок. Тренажёры по английскому языку. Расположите по порядку. Цифры

Николай Хмеленок. Тренажёры по английскому языку. Расположите по порядку. Цифры Дорожные одежды

Дорожные одежды Презентация на тему Первобытная культура

Презентация на тему Первобытная культура Narnia

Narnia ТЕКСТ 3

ТЕКСТ 3 Видатнi вченi фiзики

Видатнi вченi фiзики Портрет. Рисование головы

Портрет. Рисование головы