- Перестрахование ипотечных обязательств по стандартам СК АИЖК

Содержание

- 2. Содержание Страхование ипотечных обязательств – основные цели и характеристики История и мировая практика Потребность рынка в

- 3. Страхование ипотечных обязательств – основные цели и характеристики

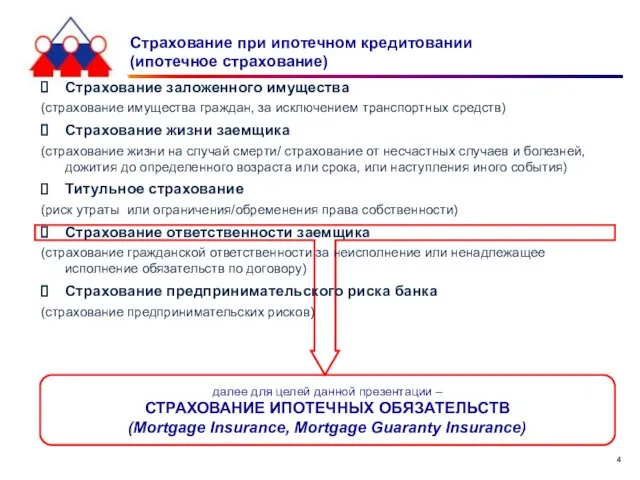

- 4. Страхование при ипотечном кредитовании (ипотечное страхование) далее для целей данной презентации – СТРАХОВАНИЕ ИПОТЕЧНЫХ ОБЯЗАТЕЛЬСТВ (Mortgage

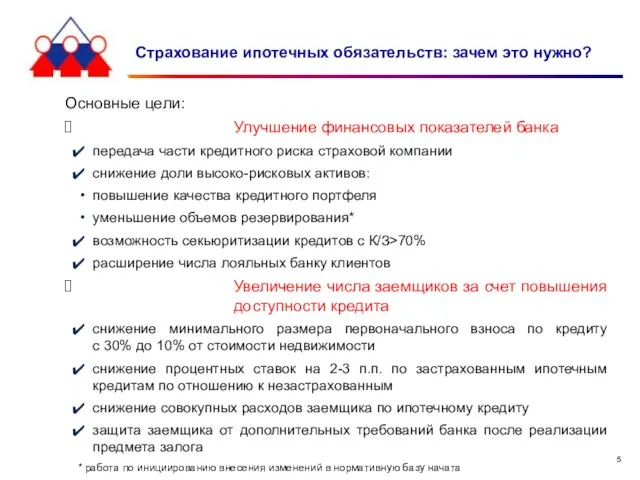

- 5. Страхование ипотечных обязательств: зачем это нужно? Основные цели: Улучшение финансовых показателей банка передача части кредитного риска

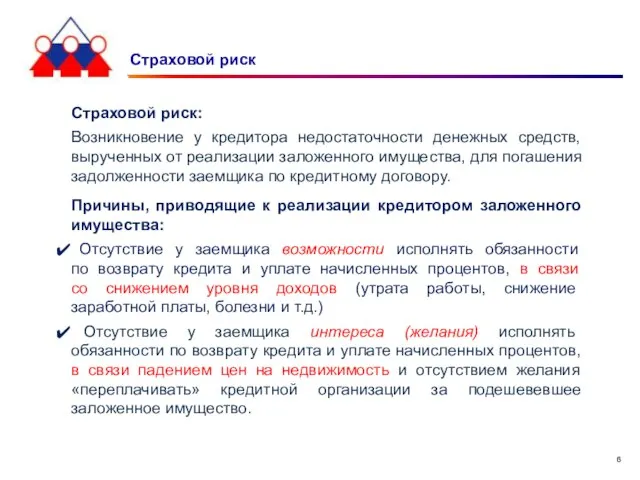

- 6. Страховой риск Страховой риск: Возникновение у кредитора недостаточности денежных средств, вырученных от реализации заложенного имущества, для

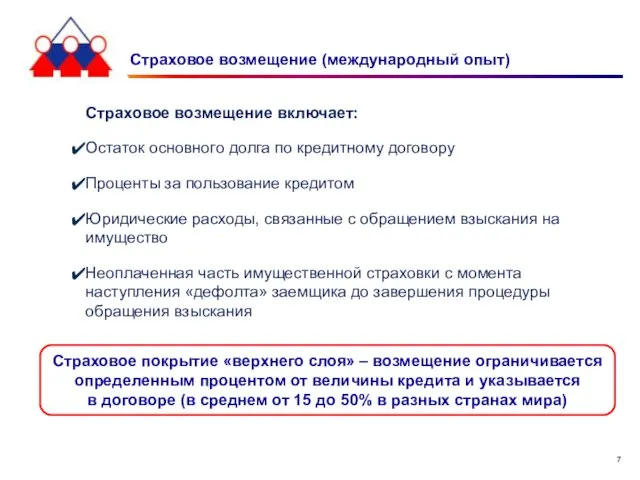

- 7. Страховое возмещение (международный опыт) Страховое возмещение включает: Остаток основного долга по кредитному договору Проценты за пользование

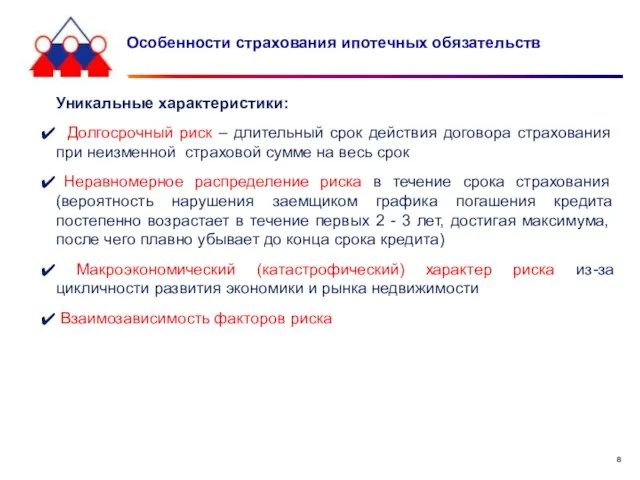

- 8. Особенности страхования ипотечных обязательств Уникальные характеристики: Долгосрочный риск – длительный срок действия договора страхования при неизменной

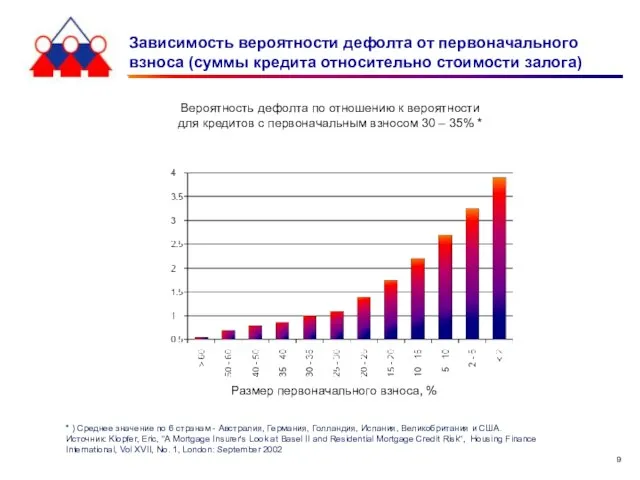

- 9. Зависимость вероятности дефолта от первоначального взноса (суммы кредита относительно стоимости залога) Размер первоначального взноса, % Вероятность

- 10. История и мировая практика

- 11. Страхование ипотечных обязательств: история развития Начало современному ипотечному страхованию было положено в США в 1934 году

- 12. Программы страхования ипотечных обязательств за рубежом Развитие страхования ипотечных обязательств, как правило, начиналось на государственной основе

- 13. Международный опыт: требования при секъюритизации ипотечных активов * ежегодный сборник, Европейского Совета по секьюритизации (European Covered

- 14. Потребность российского рынка ипотечного кредитования в страховании ипотечных обязательств

- 15. Потребность рынка в страховании ипотечных обязательств 30% платит заемщик 70% обеспечивает банк В 2009 году большинство

- 16. Условия развития рынка страхования ипотечных обязательств в России и особенности страховых продуктов

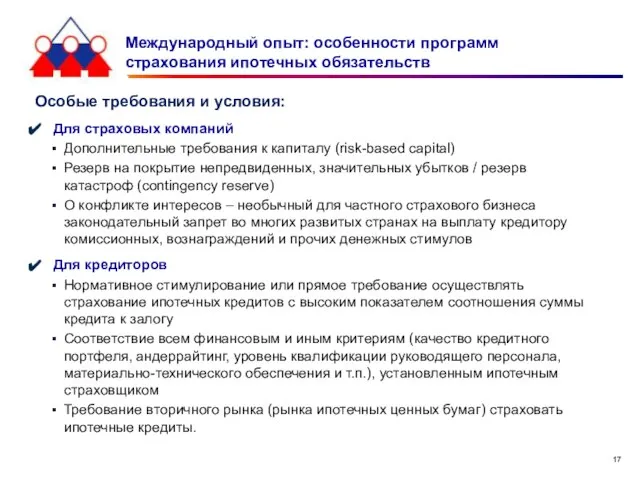

- 17. Международный опыт: особенности программ страхования ипотечных обязательств Особые требования и условия: Для страховых компаний Дополнительные требования

- 18. Роль СК АИЖК на рынке страхования ипотечных обязательств

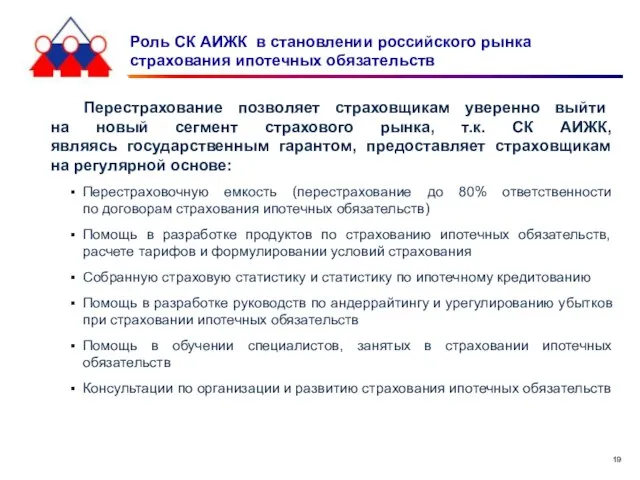

- 19. Роль СК АИЖК в становлении российского рынка страхования ипотечных обязательств Перестрахование позволяет страховщикам уверенно выйти на

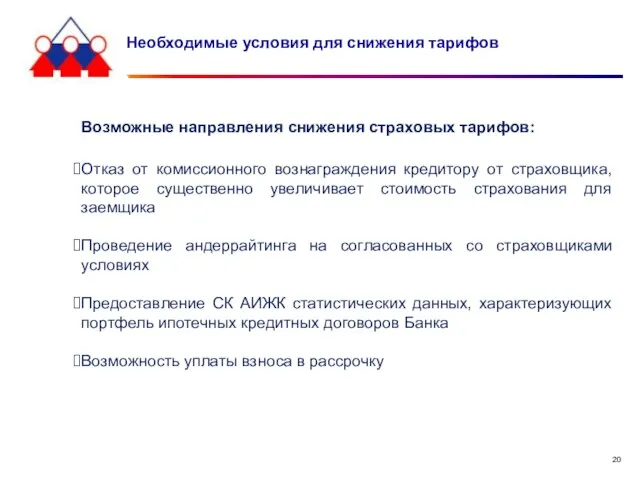

- 20. Необходимые условия для снижения тарифов Возможные направления снижения страховых тарифов: Отказ от комиссионного вознаграждения кредитору от

- 22. Скачать презентацию

Слайд 2Содержание

Страхование ипотечных обязательств – основные цели

и характеристики

История и мировая практика

Потребность

Содержание

Страхование ипотечных обязательств – основные цели

и характеристики

История и мировая практика

Потребность

Слайд 3

Страхование ипотечных обязательств – основные цели и характеристики

Страхование ипотечных обязательств – основные цели и характеристики

Слайд 4Страхование при ипотечном кредитовании

(ипотечное страхование)

далее для целей данной презентации –

СТРАХОВАНИЕ

Страхование при ипотечном кредитовании

(ипотечное страхование)

далее для целей данной презентации –

СТРАХОВАНИЕ

Слайд 5Страхование ипотечных обязательств: зачем это нужно?

Основные цели:

Улучшение финансовых показателей банка

передача части кредитного

Страхование ипотечных обязательств: зачем это нужно?

Основные цели:

Улучшение финансовых показателей банка

передача части кредитного

Слайд 6Страховой риск

Страховой риск:

Возникновение у кредитора недостаточности денежных средств, вырученных от

Страховой риск

Страховой риск:

Возникновение у кредитора недостаточности денежных средств, вырученных от

Слайд 7Страховое возмещение (международный опыт)

Страховое возмещение включает:

Остаток основного долга по кредитному договору

Проценты за

Страховое возмещение (международный опыт)

Страховое возмещение включает:

Остаток основного долга по кредитному договору

Проценты за

Слайд 8Особенности страхования ипотечных обязательств

Уникальные характеристики:

Долгосрочный риск – длительный срок действия договора

Особенности страхования ипотечных обязательств

Уникальные характеристики:

Долгосрочный риск – длительный срок действия договора

Слайд 9Зависимость вероятности дефолта от первоначального

взноса (суммы кредита относительно стоимости залога)

Размер первоначального

Зависимость вероятности дефолта от первоначального

взноса (суммы кредита относительно стоимости залога)

Размер первоначального

Слайд 10

История и мировая практика

История и мировая практика

Слайд 11Страхование ипотечных обязательств: история развития

Начало современному ипотечному страхованию было положено в США

Страхование ипотечных обязательств: история развития

Начало современному ипотечному страхованию было положено в США

Слайд 12Программы страхования ипотечных обязательств за рубежом

Развитие страхования ипотечных обязательств, как правило, начиналось

Программы страхования ипотечных обязательств за рубежом

Развитие страхования ипотечных обязательств, как правило, начиналось

Слайд 13Международный опыт:

требования при секъюритизации ипотечных активов

* ежегодный сборник, Европейского Совета по

Международный опыт:

требования при секъюритизации ипотечных активов

* ежегодный сборник, Европейского Совета по

Слайд 14

Потребность российского рынка ипотечного кредитования в страховании ипотечных обязательств

Потребность российского рынка ипотечного кредитования в страховании ипотечных обязательств

Слайд 15Потребность рынка в страховании ипотечных обязательств

30% платит заемщик

70% обеспечивает банк

В 2009

Потребность рынка в страховании ипотечных обязательств

30% платит заемщик

70% обеспечивает банк

В 2009

Слайд 16

Условия развития рынка страхования ипотечных обязательств в России

и особенности страховых продуктов

Условия развития рынка страхования ипотечных обязательств в России и особенности страховых продуктов

Слайд 17Международный опыт: особенности программ

страхования ипотечных обязательств

Особые требования и условия:

Для страховых

Международный опыт: особенности программ

страхования ипотечных обязательств

Особые требования и условия:

Для страховых

Слайд 18

Роль СК АИЖК на рынке страхования ипотечных обязательств

Роль СК АИЖК на рынке страхования ипотечных обязательств

Слайд 19Роль СК АИЖК в становлении российского рынка страхования ипотечных обязательств

Перестрахование

Роль СК АИЖК в становлении российского рынка страхования ипотечных обязательств

Перестрахование

Слайд 20Необходимые условия для снижения тарифов

Возможные направления снижения страховых тарифов:

Отказ от комиссионного вознаграждения

Необходимые условия для снижения тарифов

Возможные направления снижения страховых тарифов:

Отказ от комиссионного вознаграждения

Офисное здание и площадка сортировочного участка

Офисное здание и площадка сортировочного участка Презентация на тему Органические вещества: липиды

Презентация на тему Органические вещества: липиды Политика первых киевских князей

Политика первых киевских князей Презентация на тему Числовая окружность на координатной плоскости

Презентация на тему Числовая окружность на координатной плоскости  Jaan Kross

Jaan Kross Особенности календарного праздника. Егорьев День

Особенности календарного праздника. Егорьев День Новаторские черты творчества В.И. Сурикова

Новаторские черты творчества В.И. Сурикова Обратные словари русского языка

Обратные словари русского языка Мишутка

Мишутка Флоренция – колыбель итальянского Возрождения

Флоренция – колыбель итальянского Возрождения Литературная викторина

Литературная викторина Презентация на тему Итальянская мафия

Презентация на тему Итальянская мафия Русский язык

Русский язык ВАЛЮТНЫЙ РЫНОК

ВАЛЮТНЫЙ РЫНОК Проект Цифровые государственные ценные бумаги

Проект Цифровые государственные ценные бумаги ГИА 1 вариант

ГИА 1 вариант Висы и упоры

Висы и упоры Подтекст в художественном произведении

Подтекст в художественном произведении Юридическое агентство «ЮС КОГЕНС»

Юридическое агентство «ЮС КОГЕНС» oňurgalylar

oňurgalylar Презентация умного сканера ViAr 40S

Презентация умного сканера ViAr 40S Талдықорған қаласының окуммулятор заводы. Талдыкорганский завод аккумуляторов

Талдықорған қаласының окуммулятор заводы. Талдыкорганский завод аккумуляторов Совершенствование материального менеджмента на предприятии

Совершенствование материального менеджмента на предприятии Как мы зарабатываем деньги

Как мы зарабатываем деньги Лучший маркетинговый подход

Лучший маркетинговый подход Презентация Кёрлинг клуба «ПЛАНЕТА ЛЬДА»

Презентация Кёрлинг клуба «ПЛАНЕТА ЛЬДА» 7-а вопросы к пар.8 (1)

7-а вопросы к пар.8 (1) Титул

Титул