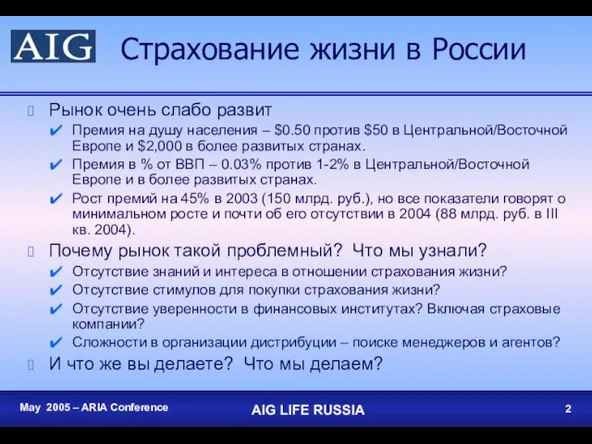

Слайд 2Страхование жизни в России

Рынок очень слабо развит

Премия на душу населения – $0.50

против $50 в Центральной/Восточной Европе и $2,000 в более развитых странах.

Премия в % от ВВП – 0.03% против 1-2% в Центральной/Восточной Европе и в более развитых странах.

Рост премий на 45% в 2003 (150 млрд. руб.), но все показатели говорят о минимальном росте и почти об его отсутствии в 2004 (88 млрд. руб. в III кв. 2004).

Почему рынок такой проблемный? Что мы узнали?

Отсутствие знаний и интереса в отношении страхования жизни?

Отсутствие стимулов для покупки страхования жизни?

Отсутствие уверенности в финансовых институтах? Включая страховые компании?

Сложности в организации дистрибуции – поиске менеджеров и агентов?

И что же вы делаете? Что мы делаем?

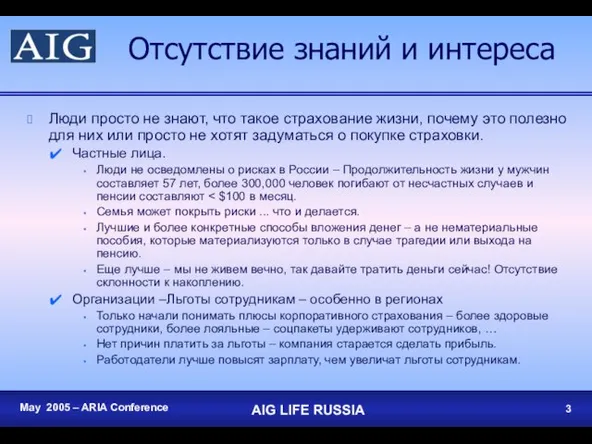

Слайд 3Отсутствие знаний и интереса

Люди просто не знают, что такое страхование жизни, почему

это полезно для них или просто не хотят задуматься о покупке страховки.

Частные лица.

Люди не осведомлены о рисках в России – Продолжительность жизни у мужчин составляет 57 лет, более 300,000 человек погибают от несчастных случаев и пенсии составляют < $100 в месяц.

Семья может покрыть риски ... что и делается.

Лучшие и более конкретные способы вложения денег – а не нематериальные пособия, которые материализуются только в случае трагедии или выхода на пенсию.

Еще лучше – мы не живем вечно, так давайте тратить деньги сейчас! Отсутствие склонности к накоплению.

Организации –Льготы сотрудникам – особенно в регионах

Только начали понимать плюсы корпоративного страхования – более здоровые сотрудники, более лояльные – соцпакеты удерживают сотрудников, …

Нет причин платить за льготы – компания старается сделать прибыль.

Работодатели лучше повысят зарплату, чем увеличат льготы сотрудникам.

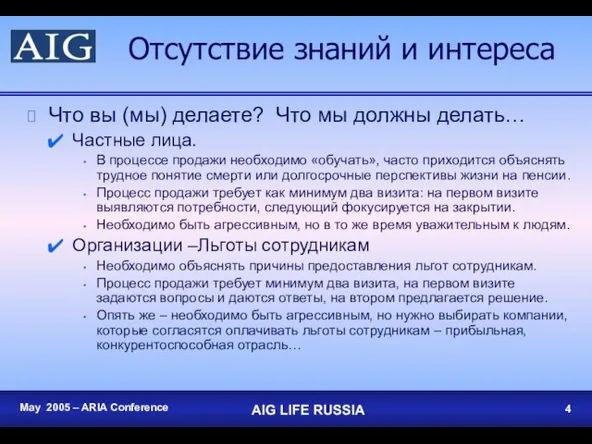

Слайд 4Отсутствие знаний и интереса

Что вы (мы) делаете? Что мы должны делать…

Частные лица.

В

процессе продажи необходимо «обучать», часто приходится объяснять трудное понятие смерти или долгосрочные перспективы жизни на пенсии.

Процесс продажи требует как минимум два визита: на первом визите выявляются потребности, следующий фокусируется на закрытии.

Необходимо быть агрессивным, но в то же время уважительным к людям.

Организации –Льготы сотрудникам

Необходимо объяснять причины предоставления льгот сотрудникам.

Процесс продажи требует минимум два визита, на первом визите задаются вопросы и даются ответы, на втором предлагается решение.

Опять же – необходимо быть агрессивным, но нужно выбирать компании, которые согласятся оплачивать льготы сотрудникам – прибыльная, конкурентоспособная отрасль…

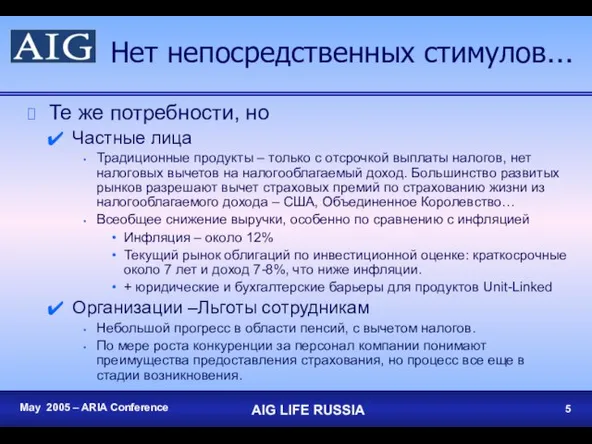

Слайд 5Нет непосредственных стимулов…

Те же потребности, но

Частные лица

Традиционные продукты – только с

отсрочкой выплаты налогов, нет налоговых вычетов на налогооблагаемый доход. Большинство развитых рынков разрешают вычет страховых премий по страхованию жизни из налогооблагаемого дохода – США, Объединенное Королевство…

Всеобщее снижение выручки, особенно по сравнению с инфляцией

Инфляция – около 12%

Текущий рынок облигаций по инвестиционной оценке: краткосрочные около 7 лет и доход 7-8%, что ниже инфляции.

+ юридические и бухгалтерские барьеры для продуктов Unit-Linked

Организации –Льготы сотрудникам

Небольшой прогресс в области пенсий, с вычетом налогов.

По мере роста конкуренции за персонал компании понимают преимущества предоставления страхования, но процесс все еще в стадии возникновения.

Слайд 6Нет непосредственных стимулов…

Что вы делаете? Что мы можем сделать

Правительство

Лоббировать правительство принять закон

о налогообложении, похожий на законы в развитых странах.

Работать с правительством над построением юридических/бухгалтерских основ для UL.

Поощрять развитие сильных финансовых рынков с помощью стабильной политики: более сильный рынок облигаций и, в итоге, фондовый рынок.

Процесс продаж

Обучать в процессе продаж – освещать преимущества защиты и отсрочки выплаты налогов.

Руководство должно подталкивать агентов и представителей по корпоративному страхованию к высокой активности – коэффициент закрытия изначально менее 10%.

Слайд 7Мало уверенности в финансовых институтах…

Нет уверенности…в банках, страховых компаниях….

Финансовый кризис

Банковский мини-кризис

Отток капитала

Многоуровневые

маркетинговые группы – пирамидальные схемы.

Слайд 8Мало уверенности в финансовых институтах…

Что мы делаем?

Создаем уверенность в финансовом институте –

AIG

Долговечность компании – 1919 и 1994 (продолжала работать в период финансового кризиса)

История компании – входить на рынки и оставаться на них

Финансовая мощь – локальный и международный доход + локальные и международные рейтинги.

Многоуровневые маркетинговые группы (MLM) – Объяснять разницу:

Только три уровня менеджмента

Полный карьерный путь

Нет скупок, как в MLM.

Строгий контроль над процессом продаж и менеджментом – ежедневные обсуждения работы, внутренний аудит.

Систему дистрибуции поддерживает реальная финансовая компания

Слайд 9Нехватка таланта менеджера…

Практически отсутствуют хорошие менеджеры по продажам и исполнительные менеджеры по

продажам

Требуется больше времени на поиск хороших менеджеров по продажам и исполнительных менеджеров по продажам

Требуется больше времени на их развитие, будет большая текучка (50%+) – больше расходов.

Неправильное понимание реального менеджмента продаж – или, по крайней мере, как мы его понимаем в области страхования.

Неправильное понимание значения предпринимательства

Ожидания – особенно для Москвы – быстрый рост зарплаты, должности без реальных достижений.

Требуется больше времени построить торговую сеть – и корпоративное, и индивидуальное страхование – медленней отдача.

Подтверждено коллегами, присутствующими на этой конференции, кадровыми агентствами и, конечно, собственным опытом.

Слайд 10Нехватка таланта менеджера …

Что мы делаем?

Построение хороших отношений с кадровыми агентствами и

фирмами по подбору персонала.

По сути это не просто вопрос взаимоотношений

Должны четко понимать профили и обеспечивать соответствующую обратную связь.

Принимать на работу людей не из этой отрасли.

Предоставить возможность получения сертификата и возможность учиться, например, LOMA.

Подчеркивать, что это долгосрочная карьера, которая требует серьезных инвестиций времени, усилий и денег от сотрудника и работодателя.

Слайд 11Нехватка таланта менеджера …

Что мы делаем?

Требуется больше времени на развитие, будет большая

текучка (50%+) – больше расходов.

Набор систематизированных – пошаговых – обучающих программ от продаж до менеджмента отрасли. Графики всех тренингов для приобретения опыта на всех уровнях профессиональной работы в продажах.

Устанавливать точные цели на каждом уровне, которого надо достичь, добиваясь чувства уверенности через маленькие победы. Использование индивидуальных планов развития с описанием целей.

Определить людей, которые справляются, и которые нет. Поиск предпринимателей, которые хотят потратить дополнительное время в развитие своих людей – а не тех, кто работает с 9 до 5. Использование индивидуальных планов развития и других инструментов для определения способных людей.

Быть готовым платить больше и ожидать меньшей отдачи.

О подготовке общеобразовательных учреждений к началу 2012–2013 учебного года

О подготовке общеобразовательных учреждений к началу 2012–2013 учебного года Молодёжные субкультуры

Молодёжные субкультуры Презентация на тему Непосредственная образовательная деятельность в ДОУ

Презентация на тему Непосредственная образовательная деятельность в ДОУ Буквы К, к, обозначающие согласные звуки [к], [к`]

Буквы К, к, обозначающие согласные звуки [к], [к`] Построение разреза по зданию

Построение разреза по зданию Презентация на тему БАСНЯ КАК ЭПИЧЕСКИЙ ЖАНР

Презентация на тему БАСНЯ КАК ЭПИЧЕСКИЙ ЖАНР перевод чисел в двоичную систему счисления

перевод чисел в двоичную систему счисления Презентация на тему Виды движения Земли

Презентация на тему Виды движения Земли Juno and Avos

Juno and Avos Презентация на тему Гигиена кожи рук. Болезни грязных рук

Презентация на тему Гигиена кожи рук. Болезни грязных рук Презентация интерактивного мультимедийного пособия «Визуальная энциклопедия»

Презентация интерактивного мультимедийного пособия «Визуальная энциклопедия» Необыкновенные уголки Земли. Фото

Необыкновенные уголки Земли. Фото От кареты до ракеты

От кареты до ракеты Инвестиционная политика на транспорте

Инвестиционная политика на транспорте Таять может, Да не лед. Не фонарь, А свет дает.

Таять может, Да не лед. Не фонарь, А свет дает. История денежных знаков России

История денежных знаков России Выращивание авокадо в домашних условиях

Выращивание авокадо в домашних условиях Потенциальные возможности размножения организмов

Потенциальные возможности размножения организмов Основные показатели надежности систем внутридомового электроснабжения. Тема 1

Основные показатели надежности систем внутридомового электроснабжения. Тема 1 Описание и технически параметри на компютърна система

Описание и технически параметри на компютърна система Правила безопасности в кабинете информатики

Правила безопасности в кабинете информатики Брендинг бара Bells

Брендинг бара Bells Криптовалюта. Биткойн

Криптовалюта. Биткойн Культура Древней Руси 9 века

Культура Древней Руси 9 века Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции

Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции Происхождение и развитие человека

Происхождение и развитие человека Школа позиционирования. Стратегический менеджмент

Школа позиционирования. Стратегический менеджмент 1299268

1299268