- Почему нужно быть финансово грамотным, и как научить этому детей?

Содержание

- 2. Консультант-методист проекта «Ваши финансы» , имеет золотой грейд. Победитель в номинации «Общественное признание» в 2019 году.

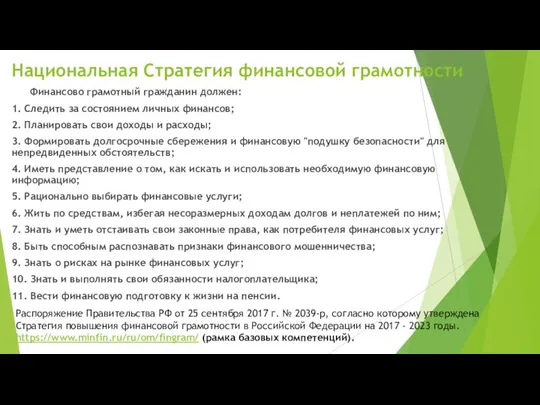

- 3. Национальная Стратегия финансовой грамотности Финансово грамотный гражданин должен: 1. Следить за состоянием личных финансов; 2. Планировать

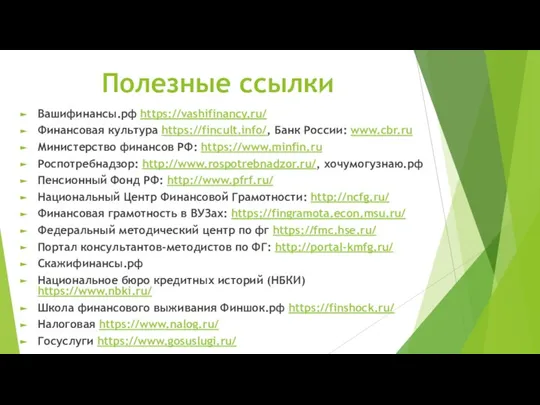

- 4. Полезные ссылки Вашифинансы.рф https://vashifinancy.ru/ Финансовая культура https://fincult.info/, Банк России: www.cbr.ru Министерство финансов РФ: https://www.minfin.ru Роспотребнадзор: http://www.rospotrebnadzor.ru/,

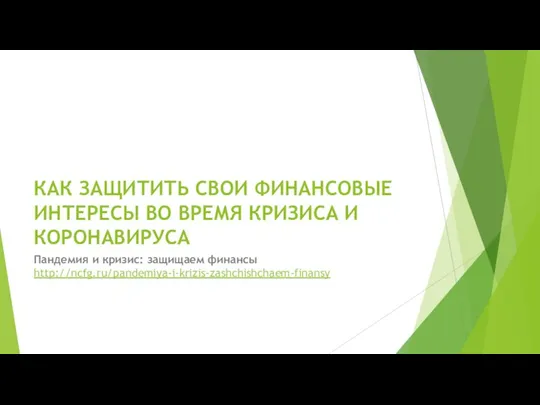

- 5. КАК ЗАЩИТИТЬ СВОИ ФИНАНСОВЫЕ ИНТЕРЕСЫ ВО ВРЕМЯ КРИЗИСА И КОРОНАВИРУСА Пандемия и кризис: защищаем финансы http://ncfg.ru/pandemiya-i-krizis-zashchishchaem-finansy

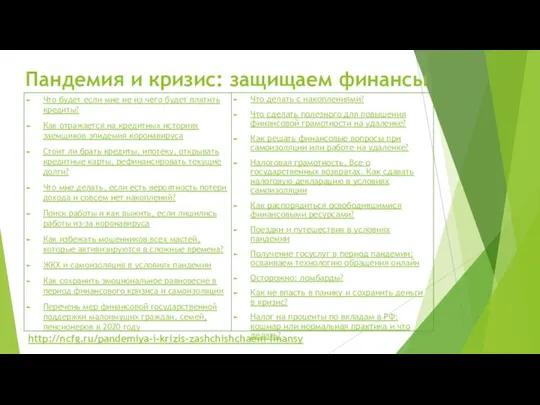

- 6. Что будет если мне не из чего будет платить кредиты? Как отражается на кредитных историях заемщиков

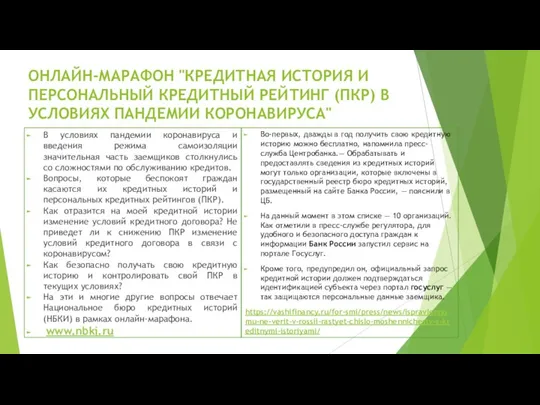

- 7. ОНЛАЙН-МАРАФОН "КРЕДИТНАЯ ИСТОРИЯ И ПЕРСОНАЛЬНЫЙ КРЕДИТНЫЙ РЕЙТИНГ (ПКР) В УСЛОВИЯХ ПАНДЕМИИ КОРОНАВИРУСА" Во-первых, дважды в год

- 8. Доходы семьи

- 9. КУДА УХОДЯТ ДЕНЬГИ

- 10. СОСТАВЬТЕ СВОЙ СЕМЕЙНЫЙ БЮДЖЕТ НА МЕСЯЦ ДЛЯ СЕМЬИ,ЗАПОЛНИВ ТАБЛИЦУ

- 11. ПЛАНИРОВАНИЕ СЕМЕЙНОГО БЮДЖЕТА

- 12. ПЛАНИРОВАНИЕ СЕМЕЙНОГО БЮДЖЕТА

- 13. Таблица 1. Структура активов Маши (руб.) Пример структура активов

- 14. Пример структура пассивов

- 15. Где можно хранить деньги?

- 16. Деньги могут расти Что же делать? Можно отдать свои деньги из копилки на хранение в Банк.

- 17. Для примера скриншот депозитов Сбербанка. www.cbr.ru Банк России (проверяем лицензию у банка) Агентство по страхованию вкладов

- 18. Мобильный и онлайн-банк Онлайн-банк Интернет-банк — это система, которая позволяет получать услуги банка через интернет. Например,

- 19. Изучаем карту Код проверки подлинности еще называют CVV (Card Verification Value) или CVC (Card Validation Code)

- 20. Кредитование Кредит – это когда мы берём у банка определённую сумму денег на конкретный срок с

- 21. Виды кредитов Экспресс-кредиты Оформляются прямо в магазинах и не требуют много документов, чего нельзя сказать о

- 22. ГРАМОТНЫЕ ФИНАНСОВЫЕ РЕШЕНИЯ В УСЛОВИЯХ ПАНДЕМИИ КОРОНАВИРУСА https://vashifinancy.ru/coronavirus/ ПАНДЕМИИ.NET

- 23. Страхование и виды страхования В жизни случаются разные неприятные события, наступления которых иногда бывает не избежать,

- 24. Виды страхования Знаешь ли ты, что страхование бывает добровольным и обязательным? У всех жителей страны должен

- 25. Резервный фонд (подушка безопасности) Один из способов защиты бюджета семьи - денежный резерв на всякий непредвиденный

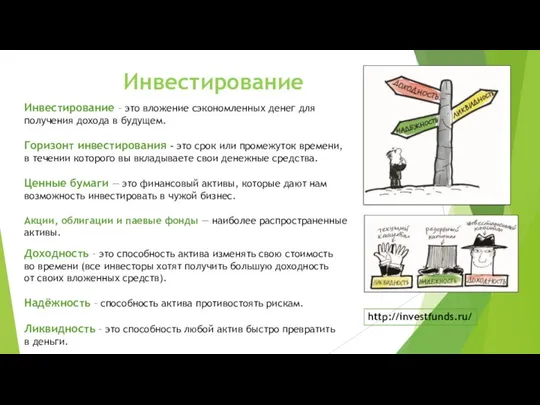

- 26. Инвестирование Инвестирование – это вложение сэкономленных денег для получения дохода в будущем. Горизонт инвестирования – это

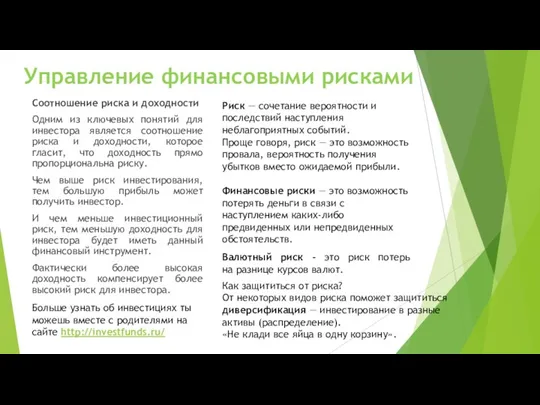

- 27. Соотношение риска и доходности Одним из ключевых понятий для инвестора является соотношение риска и доходности, которое

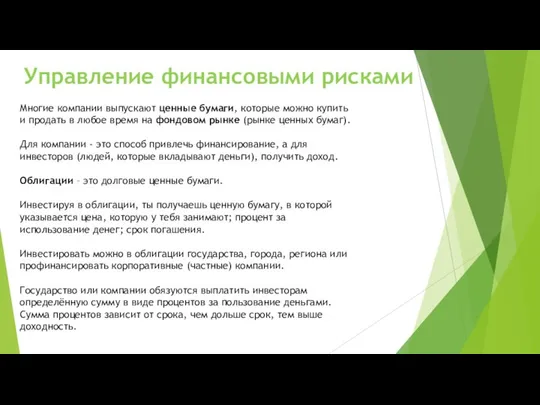

- 28. Управление финансовыми рисками Многие компании выпускают ценные бумаги, которые можно купить и продать в любое время

- 29. Управление финансовыми рисками Инвестирование в акции означает покупку доли в компании. Люди, которые владеют акциями, называются

- 30. Инвестирование ПИФ – паевые инвестиционные фонды. Паевые фонды – это целые наборы разных акций и облигаций.

- 31. Инвестирование Задание: представь, что твоя семья инвестировала свои сбережения в акции разных компаний. Через год цены

- 32. Инвестирование Ответы: сверим результаты наших расчётов

- 33. Динамика курса акций Газпрома Динамика – изменение стоимости актива за определённый период

- 34. Динамика индекса ММВБ

- 35. Примеры инвестиционных стратегий Консервативная Цель: получение стабильного дохода при ограниченном риске Сбалансированная Портфель из акций, облигаций

- 36. Сравнение финансовых инструментов https://fingram34.ru/personal-finance/deposits-and-investments/what-tool-to-choose/

- 37. https://activeinvestor.pro/dohodnost-investitsij-v-rossii/

- 38. Финансовая безопасность в мире информационных технологий

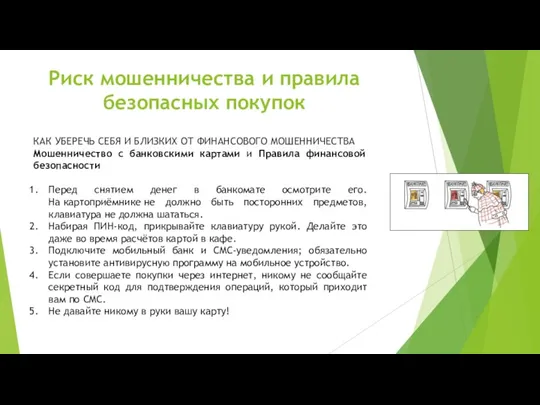

- 39. Риск мошенничества и правила безопасных покупок КАК УБЕРЕЧЬ СЕБЯ И БЛИЗКИХ ОТ ФИНАНСОВОГО МОШЕННИЧЕСТВА Мошенничество с

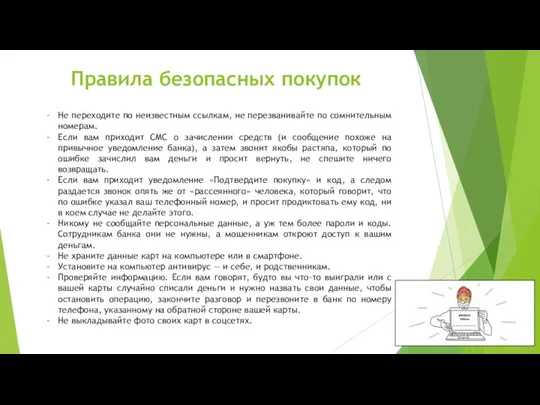

- 40. Не переходите по неизвестным ссылкам, не перезванивайте по сомнительным номерам. Если вам приходит СМС о зачислении

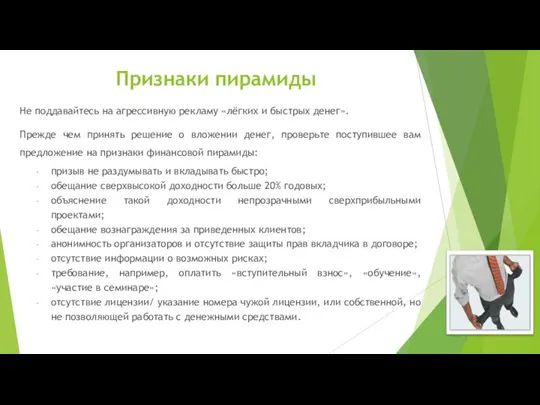

- 41. Не поддавайтесь на агрессивную рекламу «лёгких и быстрых денег». Прежде чем принять решение о вложении денег,

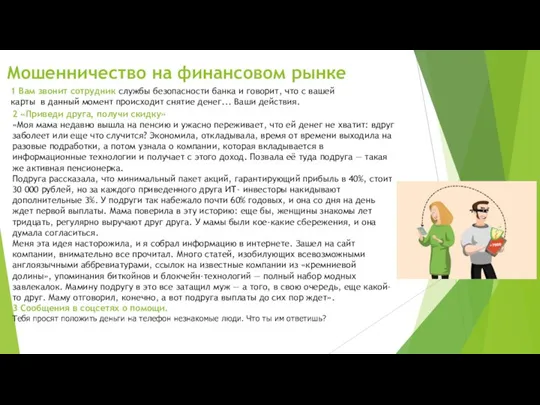

- 42. 1 Вам звонит сотрудник службы безопасности банка и говорит, что с вашей карты в данный момент

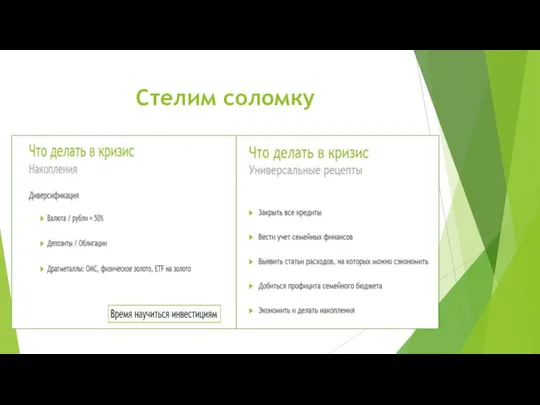

- 43. Стелим соломку

- 44. ЧЕМУ ВАЖНО НАУЧИТЬ РЕБЁНКА? распоряжаться карманными деньгами; управлять своими желаниями и планировать расходы; вести бюджет; учиться,

- 45. Малыши Смотрим мультики и фильмы вместе; Изучаем металлические, бумажные, пластиковые деньги (распознаем игровые и настоящие деньги);

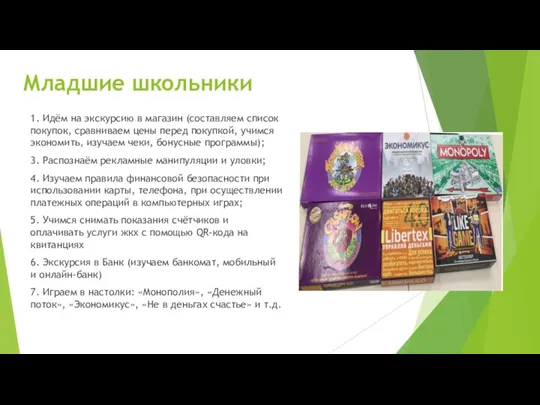

- 46. Младшие школьники 1. Идём на экскурсию в магазин (составляем список покупок, сравниваем цены перед покупкой, учимся

- 47. Средняя школа и старшая школа 1. Учимся справляться с закупками к школе, организацией досуга, накоплением на

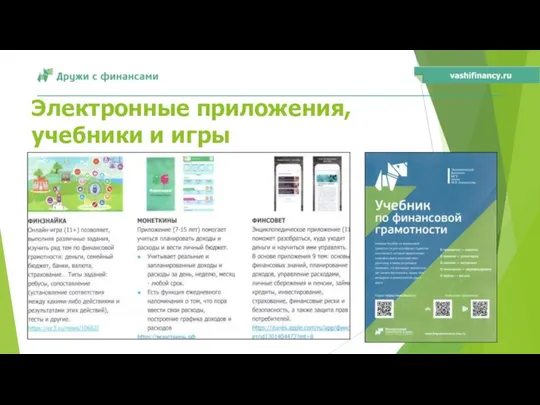

- 48. Электронные приложения, учебники и игры

- 49. Финансовая библиотека (книги, игры) https://fmc.hse.ru/ Центр «Федеральный методический центр по финансовой грамотности системы общего и среднего

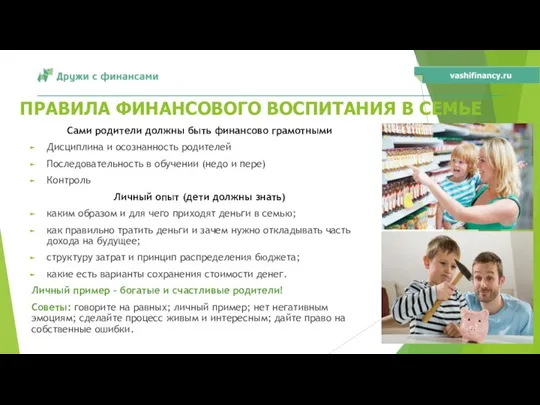

- 50. ПРАВИЛА ФИНАНСОВОГО ВОСПИТАНИЯ В СЕМЬЕ Сами родители должны быть финансово грамотными Дисциплина и осознанность родителей Последовательность

- 51. Форматы просветительских мероприятий Лекции, семинары, мастер-классы, викторины консультации, родительские собрания; Игры, тренинги, Олимпиады, конкурсы; Экскурсии в

- 53. Скачать презентацию

Слайд 2Консультант-методист проекта «Ваши финансы» , имеет золотой грейд.

Победитель в номинации «Общественное признание»

Консультант-методист проекта «Ваши финансы» , имеет золотой грейд.

Победитель в номинации «Общественное признание»

Слайд 3Национальная Стратегия финансовой грамотности

Финансово грамотный гражданин должен:

1. Следить за состоянием личных

Национальная Стратегия финансовой грамотности

Финансово грамотный гражданин должен:

1. Следить за состоянием личных

Слайд 4Полезные ссылки

Вашифинансы.рф https://vashifinancy.ru/

Финансовая культура https://fincult.info/, Банк России: www.cbr.ru

Министерство финансов РФ: https://www.minfin.ru

Роспотребнадзор: http://www.rospotrebnadzor.ru/,

Полезные ссылки

Вашифинансы.рф https://vashifinancy.ru/

Финансовая культура https://fincult.info/, Банк России: www.cbr.ru

Министерство финансов РФ: https://www.minfin.ru

Роспотребнадзор: http://www.rospotrebnadzor.ru/,

Слайд 5КАК ЗАЩИТИТЬ СВОИ ФИНАНСОВЫЕ ИНТЕРЕСЫ ВО ВРЕМЯ КРИЗИСА И КОРОНАВИРУСА

Пандемия и кризис:

КАК ЗАЩИТИТЬ СВОИ ФИНАНСОВЫЕ ИНТЕРЕСЫ ВО ВРЕМЯ КРИЗИСА И КОРОНАВИРУСА

Пандемия и кризис:

Слайд 6Что будет если мне не из чего будет платить кредиты?

Как отражается на

Что будет если мне не из чего будет платить кредиты?

Как отражается на

Слайд 7ОНЛАЙН-МАРАФОН "КРЕДИТНАЯ ИСТОРИЯ И ПЕРСОНАЛЬНЫЙ КРЕДИТНЫЙ РЕЙТИНГ (ПКР) В УСЛОВИЯХ ПАНДЕМИИ КОРОНАВИРУСА"

Во-первых,

ОНЛАЙН-МАРАФОН "КРЕДИТНАЯ ИСТОРИЯ И ПЕРСОНАЛЬНЫЙ КРЕДИТНЫЙ РЕЙТИНГ (ПКР) В УСЛОВИЯХ ПАНДЕМИИ КОРОНАВИРУСА"

Во-первых,

Слайд 8Доходы семьи

Доходы семьи

Слайд 9КУДА УХОДЯТ ДЕНЬГИ

КУДА УХОДЯТ ДЕНЬГИ

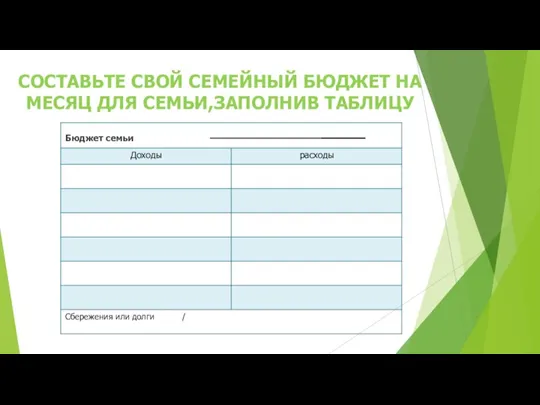

Слайд 10СОСТАВЬТЕ СВОЙ СЕМЕЙНЫЙ БЮДЖЕТ НА МЕСЯЦ ДЛЯ СЕМЬИ,ЗАПОЛНИВ ТАБЛИЦУ

СОСТАВЬТЕ СВОЙ СЕМЕЙНЫЙ БЮДЖЕТ НА МЕСЯЦ ДЛЯ СЕМЬИ,ЗАПОЛНИВ ТАБЛИЦУ

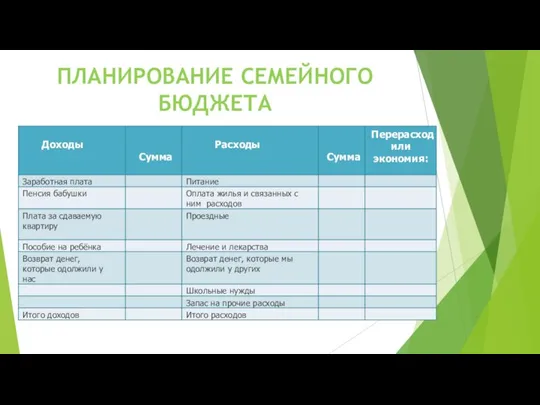

Слайд 11ПЛАНИРОВАНИЕ СЕМЕЙНОГО БЮДЖЕТА

ПЛАНИРОВАНИЕ СЕМЕЙНОГО БЮДЖЕТА

Слайд 12ПЛАНИРОВАНИЕ СЕМЕЙНОГО БЮДЖЕТА

ПЛАНИРОВАНИЕ СЕМЕЙНОГО БЮДЖЕТА

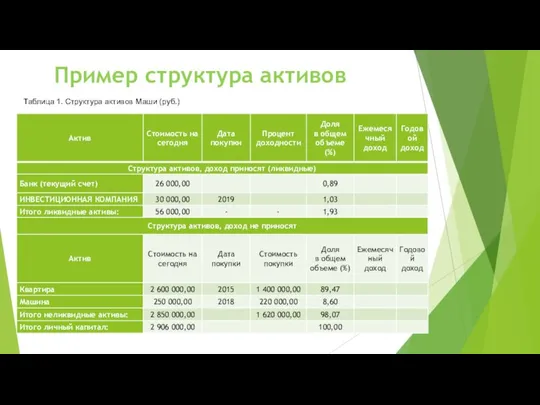

Слайд 13Таблица 1. Структура активов Маши (руб.)

Пример структура активов

Таблица 1. Структура активов Маши (руб.)

Пример структура активов

Слайд 14Пример структура пассивов

Пример структура пассивов

Слайд 15Где можно хранить деньги?

Где можно хранить деньги?

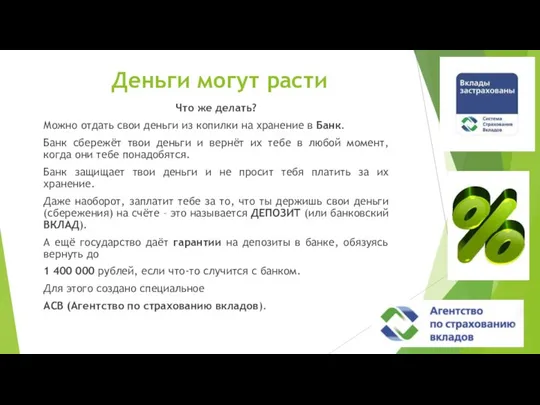

Слайд 16Деньги могут расти

Что же делать?

Можно отдать свои деньги из копилки

Деньги могут расти

Что же делать?

Можно отдать свои деньги из копилки

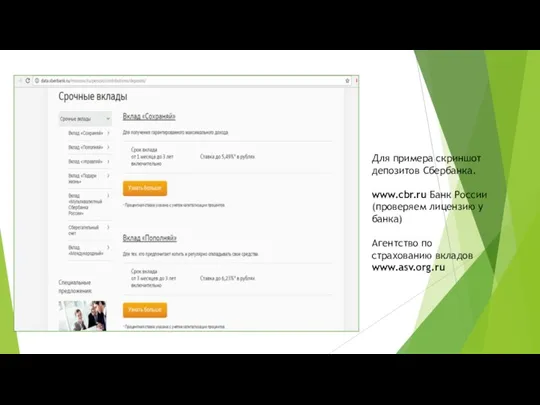

Слайд 17Для примера скриншот депозитов Сбербанка.

www.cbr.ru Банк России (проверяем лицензию у банка)

Агентство по

Для примера скриншот депозитов Сбербанка.

www.cbr.ru Банк России (проверяем лицензию у банка)

Агентство по

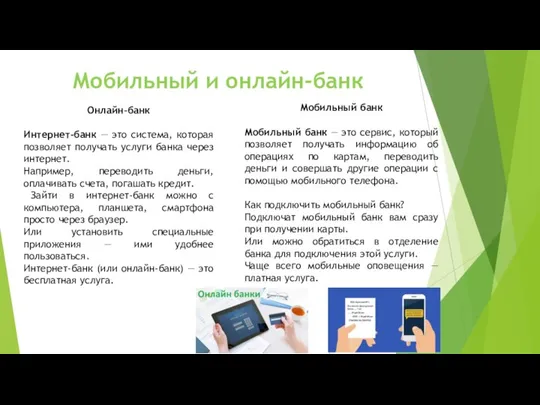

Слайд 18Мобильный и онлайн-банк

Онлайн-банк

Интернет-банк — это система, которая позволяет получать услуги банка через

Мобильный и онлайн-банк

Онлайн-банк

Интернет-банк — это система, которая позволяет получать услуги банка через

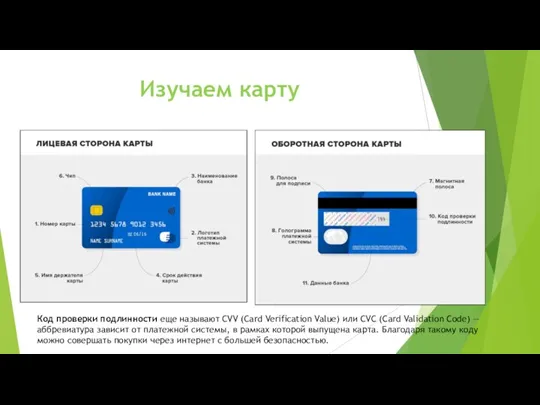

Слайд 19Изучаем карту

Код проверки подлинности еще называют CVV (Card Verification Value) или CVC

Изучаем карту

Код проверки подлинности еще называют CVV (Card Verification Value) или CVC

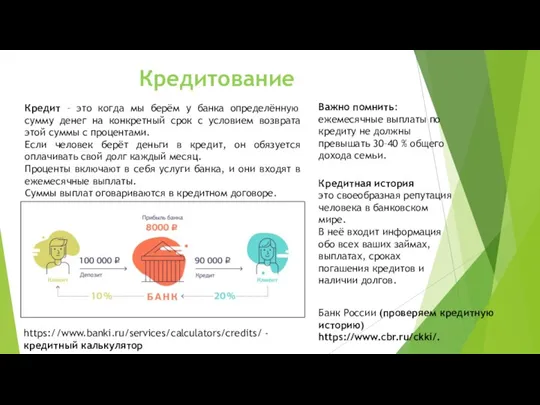

Слайд 20Кредитование

Кредит – это когда мы берём у банка определённую сумму денег на

Кредитование

Кредит – это когда мы берём у банка определённую сумму денег на

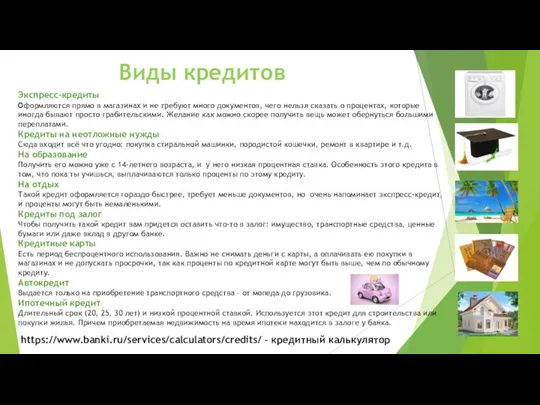

Слайд 21Виды кредитов

Экспресс-кредиты

Оформляются прямо в магазинах и не требуют много документов, чего нельзя

Виды кредитов

Экспресс-кредиты

Оформляются прямо в магазинах и не требуют много документов, чего нельзя

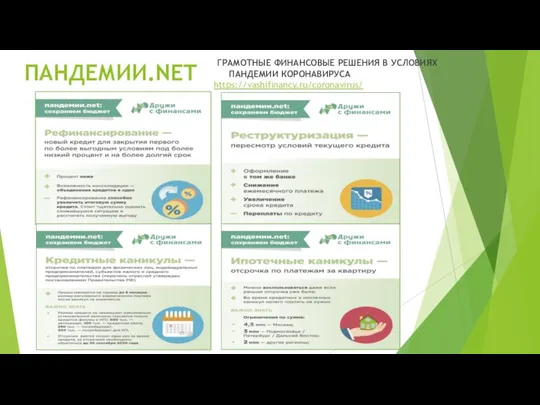

Слайд 22 ГРАМОТНЫЕ ФИНАНСОВЫЕ РЕШЕНИЯ В УСЛОВИЯХ ПАНДЕМИИ КОРОНАВИРУСА

https://vashifinancy.ru/coronavirus/

ПАНДЕМИИ.NET

ГРАМОТНЫЕ ФИНАНСОВЫЕ РЕШЕНИЯ В УСЛОВИЯХ ПАНДЕМИИ КОРОНАВИРУСА

https://vashifinancy.ru/coronavirus/

ПАНДЕМИИ.NET

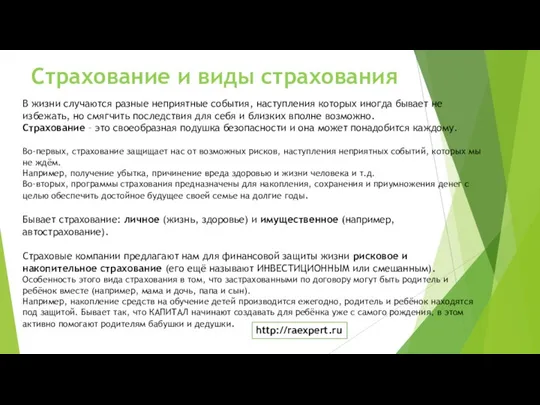

Слайд 23Страхование и виды страхования

В жизни случаются разные неприятные события, наступления которых иногда

Страхование и виды страхования

В жизни случаются разные неприятные события, наступления которых иногда

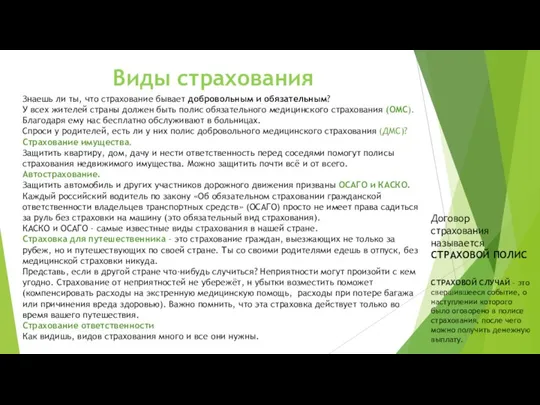

Слайд 24Виды страхования

Знаешь ли ты, что страхование бывает добровольным и обязательным?

У всех

Виды страхования

Знаешь ли ты, что страхование бывает добровольным и обязательным?

У всех

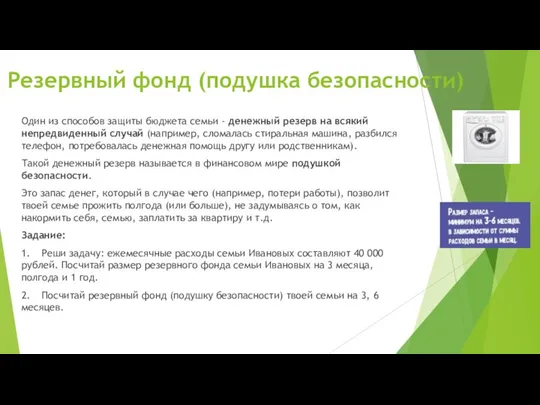

Слайд 25Резервный фонд (подушка безопасности)

Один из способов защиты бюджета семьи - денежный резерв

Резервный фонд (подушка безопасности)

Один из способов защиты бюджета семьи - денежный резерв

Слайд 26Инвестирование

Инвестирование – это вложение сэкономленных денег для получения дохода в будущем.

Горизонт инвестирования

Инвестирование

Инвестирование – это вложение сэкономленных денег для получения дохода в будущем.

Горизонт инвестирования

Слайд 27Соотношение риска и доходности

Одним из ключевых понятий для инвестора является соотношение риска

Соотношение риска и доходности

Одним из ключевых понятий для инвестора является соотношение риска

Слайд 28Управление финансовыми рисками

Многие компании выпускают ценные бумаги, которые можно купить и продать

Управление финансовыми рисками

Многие компании выпускают ценные бумаги, которые можно купить и продать

Слайд 29Управление финансовыми рисками

Инвестирование в акции означает покупку доли в компании.

Люди, которые владеют

Управление финансовыми рисками

Инвестирование в акции означает покупку доли в компании.

Люди, которые владеют

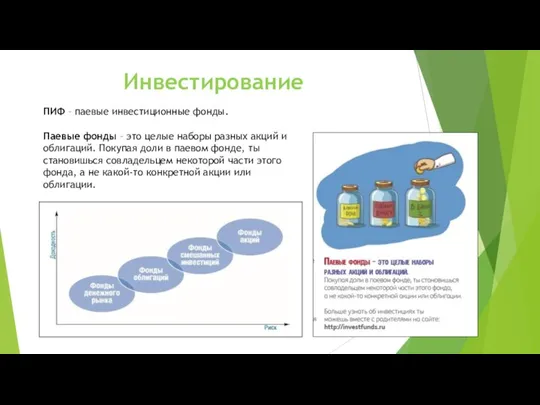

Слайд 30Инвестирование

ПИФ – паевые инвестиционные фонды.

Паевые фонды – это целые наборы разных

Инвестирование

ПИФ – паевые инвестиционные фонды.

Паевые фонды – это целые наборы разных

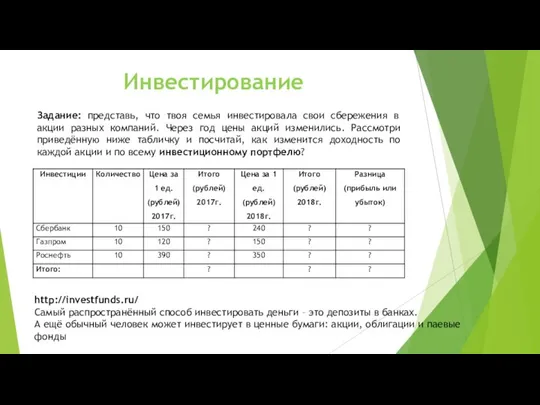

Слайд 31Инвестирование

Задание: представь, что твоя семья инвестировала свои сбережения в акции разных компаний.

Инвестирование

Задание: представь, что твоя семья инвестировала свои сбережения в акции разных компаний.

Слайд 32Инвестирование

Ответы: сверим результаты наших расчётов

Инвестирование

Ответы: сверим результаты наших расчётов

Слайд 33Динамика курса акций Газпрома

Динамика – изменение стоимости актива за определённый период

Динамика курса акций Газпрома

Динамика – изменение стоимости актива за определённый период

Слайд 34Динамика индекса ММВБ

Динамика индекса ММВБ

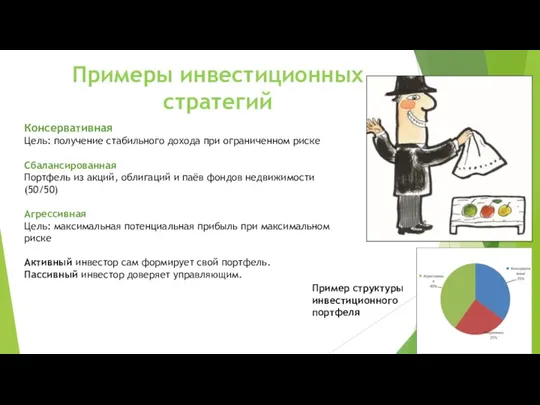

Слайд 35Примеры инвестиционных стратегий

Консервативная

Цель: получение стабильного дохода при ограниченном риске

Сбалансированная

Портфель из акций,

Примеры инвестиционных стратегий

Консервативная

Цель: получение стабильного дохода при ограниченном риске

Сбалансированная

Портфель из акций,

Слайд 36Сравнение финансовых инструментов

https://fingram34.ru/personal-finance/deposits-and-investments/what-tool-to-choose/

Сравнение финансовых инструментов

https://fingram34.ru/personal-finance/deposits-and-investments/what-tool-to-choose/

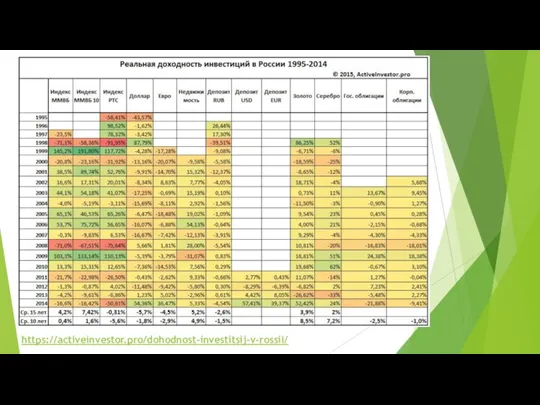

Слайд 37https://activeinvestor.pro/dohodnost-investitsij-v-rossii/

https://activeinvestor.pro/dohodnost-investitsij-v-rossii/

Слайд 38Финансовая безопасность в мире информационных технологий

Финансовая безопасность в мире информационных технологий

Слайд 39Риск мошенничества и правила безопасных покупок

КАК УБЕРЕЧЬ СЕБЯ И БЛИЗКИХ ОТ ФИНАНСОВОГО

Риск мошенничества и правила безопасных покупок

КАК УБЕРЕЧЬ СЕБЯ И БЛИЗКИХ ОТ ФИНАНСОВОГО

Слайд 40Не переходите по неизвестным ссылкам, не перезванивайте по сомнительным номерам.

Если вам

Если вам

Слайд 41Не поддавайтесь на агрессивную рекламу «лёгких и быстрых денег».

Прежде чем принять

Не поддавайтесь на агрессивную рекламу «лёгких и быстрых денег».

Прежде чем принять

Слайд 421 Вам звонит сотрудник службы безопасности банка и говорит, что с вашей

1 Вам звонит сотрудник службы безопасности банка и говорит, что с вашей

Слайд 43Стелим соломку

Стелим соломку

Слайд 44ЧЕМУ ВАЖНО НАУЧИТЬ РЕБЁНКА?

распоряжаться карманными деньгами;

управлять своими желаниями и планировать расходы;

вести бюджет;

учиться,

ЧЕМУ ВАЖНО НАУЧИТЬ РЕБЁНКА?

распоряжаться карманными деньгами;

управлять своими желаниями и планировать расходы;

вести бюджет;

учиться,

Слайд 45Малыши

Смотрим мультики и фильмы вместе;

Изучаем металлические, бумажные, пластиковые деньги (распознаем игровые и

Малыши

Смотрим мультики и фильмы вместе;

Изучаем металлические, бумажные, пластиковые деньги (распознаем игровые и

Слайд 46Младшие школьники

1. Идём на экскурсию в магазин (составляем список покупок, сравниваем цены

Младшие школьники

1. Идём на экскурсию в магазин (составляем список покупок, сравниваем цены

Слайд 47Средняя школа и старшая школа

1. Учимся справляться с закупками к школе, организацией

Средняя школа и старшая школа

1. Учимся справляться с закупками к школе, организацией

Слайд 48Электронные приложения,

учебники и игры

Электронные приложения,

учебники и игры

Слайд 49Финансовая библиотека (книги, игры)

https://fmc.hse.ru/ Центр «Федеральный методический центр по финансовой грамотности системы

Финансовая библиотека (книги, игры)

https://fmc.hse.ru/ Центр «Федеральный методический центр по финансовой грамотности системы

Слайд 50ПРАВИЛА ФИНАНСОВОГО ВОСПИТАНИЯ В СЕМЬЕ

Сами родители должны быть финансово грамотными

Дисциплина и осознанность

ПРАВИЛА ФИНАНСОВОГО ВОСПИТАНИЯ В СЕМЬЕ

Сами родители должны быть финансово грамотными

Дисциплина и осознанность

Слайд 51Форматы просветительских мероприятий

Лекции, семинары, мастер-классы, викторины консультации, родительские собрания;

Игры, тренинги, Олимпиады, конкурсы;

Экскурсии

Форматы просветительских мероприятий

Лекции, семинары, мастер-классы, викторины консультации, родительские собрания;

Игры, тренинги, Олимпиады, конкурсы;

Экскурсии

Самолёт

Самолёт Основні критерії оптимального соціального розвитку дитину

Основні критерії оптимального соціального розвитку дитину Грамматические нормы

Грамматические нормы выпускники

выпускники Введение в предмет психологии. Лекция 1-2

Введение в предмет психологии. Лекция 1-2 Презентация на тему Новогодние украшения

Презентация на тему Новогодние украшения Урок - игра «Аукцион» (8 класс)

Урок - игра «Аукцион» (8 класс) Вид на Аппиеву дорогу, самая значимая из античных общественных дорог Рима. Дорога, проложенная в 312 году до н. э. при цензоре Аппии Кл

Вид на Аппиеву дорогу, самая значимая из античных общественных дорог Рима. Дорога, проложенная в 312 году до н. э. при цензоре Аппии Кл Визуальная коммуникация

Визуальная коммуникация Infamous

Infamous Разделительный мягкий знак

Разделительный мягкий знак Три мира в романе М.Булгакова «Мастер и Маргарита»

Три мира в романе М.Булгакова «Мастер и Маргарита» Форма 0409135

Форма 0409135 НАЛОГОВОЕ ПРАВО

НАЛОГОВОЕ ПРАВО Основы организации профессиональной деятельности

Основы организации профессиональной деятельности  Kopia_Trening_Diagnostika

Kopia_Trening_Diagnostika УМК к программе "Мир здоровья"

УМК к программе "Мир здоровья" Sootvetstvia_mezhdu_mnozhestvami_Lektsia-2

Sootvetstvia_mezhdu_mnozhestvami_Lektsia-2 Клиенты

Клиенты Строение белков. Воздействие ИИ на белковые молекулы

Строение белков. Воздействие ИИ на белковые молекулы Этика. ОРКСЭ (4 класс)

Этика. ОРКСЭ (4 класс) Общественные движения 1-й четверти XIX века

Общественные движения 1-й четверти XIX века Животные дикие и домашние 2 класс

Животные дикие и домашние 2 класс Проектирование объектов архитектурной среды

Проектирование объектов архитектурной среды Устройство компьютера

Устройство компьютера Введение. Понятие дизайна. Традиционные виды искусства

Введение. Понятие дизайна. Традиционные виды искусства Тропические леса

Тропические леса