- Поддержка бизнеса в ПК в период введения новых ограничительных мер

Содержание

- 2. Предоставление субсидий субъектам МСП и социально ориентированным некоммерческим организациям (СОНКО), ведущим деятельность в муниципальных образованиях, находящихся

- 3. Стоимость патентов (на патентной системе налогообложения (ПСН)) на уровне одной из самых низких в Приволжском федеральном

- 4. Пониженные налоговые ставки на упрощенной системе налогообложения (УСН): ПОСТОЯННО ДЕЙСТВУЮЩИЕ ПОНИЖЕННЫЕ СТАВКИ ПО УСН Условия: Выручка:

- 5. Налоговые каникулы на 2021-2023 годы для впервые зарегистрированных ИП, применяющих УСН и ПСН (полное освобождение на

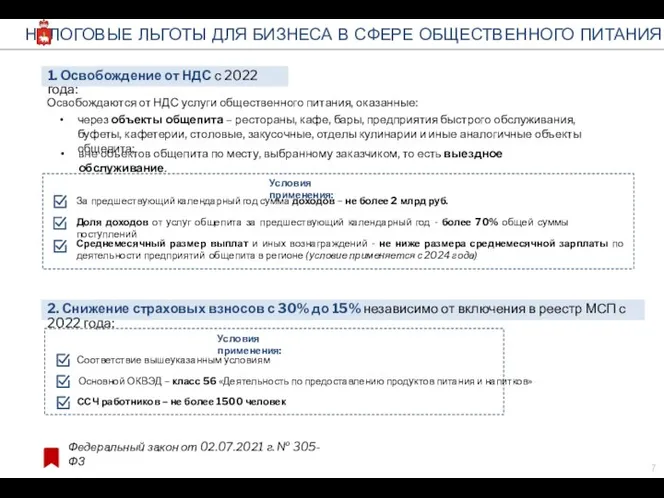

- 6. вне объектов общепита по месту, выбранному заказчиком, то есть выездное обслуживание. НАЛОГОВЫЕ ЛЬГОТЫ ДЛЯ БИЗНЕСА В

- 7. МИКРОЗАЙМЫ ДЛЯ САМОЗАНЯТЫХ И СУБЪЕКТОВ МСП * В период действия режима повышенной готовности или режима чрезвычайной

- 9. Скачать презентацию

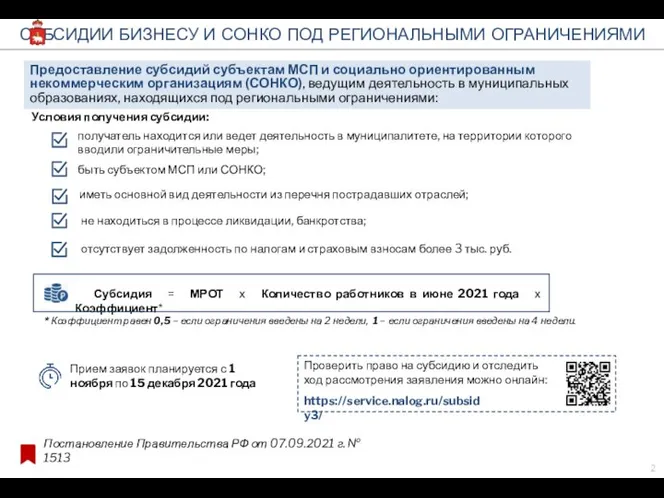

Слайд 2Предоставление субсидий субъектам МСП и социально ориентированным некоммерческим организациям (СОНКО), ведущим деятельность

Предоставление субсидий субъектам МСП и социально ориентированным некоммерческим организациям (СОНКО), ведущим деятельность

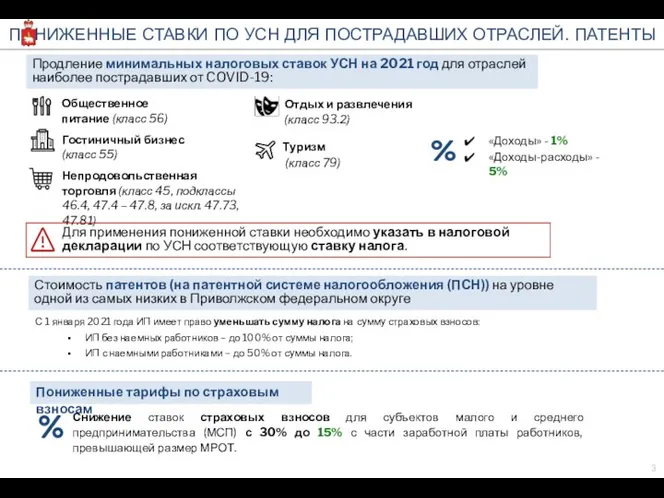

Слайд 3Стоимость патентов (на патентной системе налогообложения (ПСН)) на уровне одной из самых

Стоимость патентов (на патентной системе налогообложения (ПСН)) на уровне одной из самых

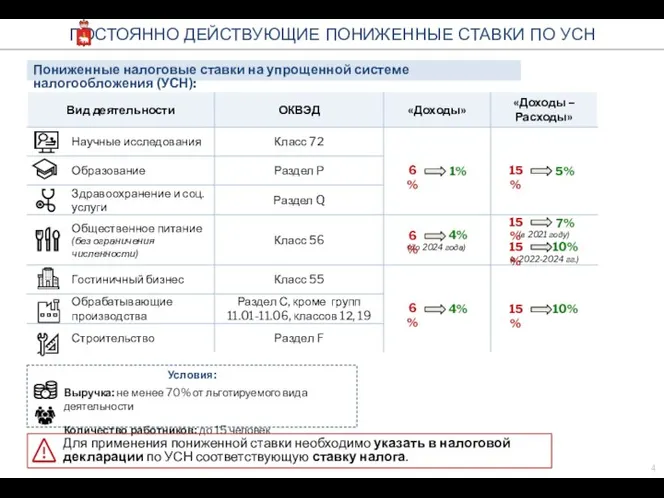

Слайд 4Пониженные налоговые ставки на упрощенной системе налогообложения (УСН):

ПОСТОЯННО ДЕЙСТВУЮЩИЕ ПОНИЖЕННЫЕ СТАВКИ ПО

Пониженные налоговые ставки на упрощенной системе налогообложения (УСН):

ПОСТОЯННО ДЕЙСТВУЮЩИЕ ПОНИЖЕННЫЕ СТАВКИ ПО

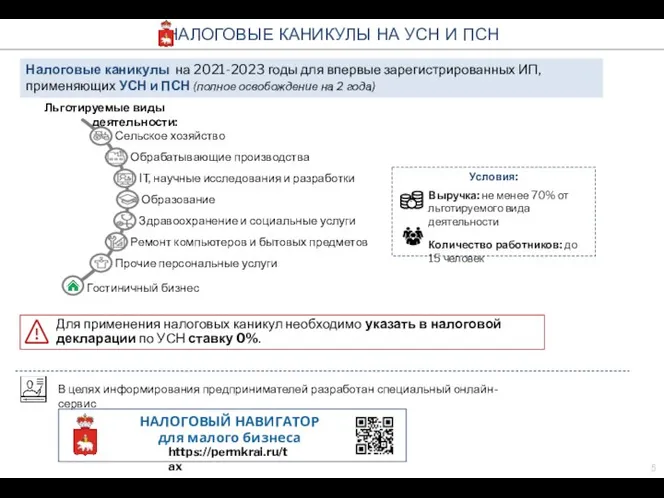

Слайд 5Налоговые каникулы на 2021-2023 годы для впервые зарегистрированных ИП, применяющих УСН и

Налоговые каникулы на 2021-2023 годы для впервые зарегистрированных ИП, применяющих УСН и

Слайд 6вне объектов общепита по месту, выбранному заказчиком, то есть выездное обслуживание.

НАЛОГОВЫЕ ЛЬГОТЫ

вне объектов общепита по месту, выбранному заказчиком, то есть выездное обслуживание.

НАЛОГОВЫЕ ЛЬГОТЫ

Слайд 7МИКРОЗАЙМЫ ДЛЯ САМОЗАНЯТЫХ И СУБЪЕКТОВ МСП

* В период действия режима повышенной готовности

МИКРОЗАЙМЫ ДЛЯ САМОЗАНЯТЫХ И СУБЪЕКТОВ МСП

* В период действия режима повышенной готовности

Презентация на тему В добрый путь ПДД

Презентация на тему В добрый путь ПДД Экологический жизненный цикл вещи и возможности его оптимизации

Экологический жизненный цикл вещи и возможности его оптимизации Оштукатуривание дверного откоса

Оштукатуривание дверного откоса Манипуляции в продажах

Манипуляции в продажах Шляпочные грибы 5 класс

Шляпочные грибы 5 класс ЛОКАЛИЗАЦИЯ АБДОМИНАЛЬНОЙ БОЛИ

ЛОКАЛИЗАЦИЯ АБДОМИНАЛЬНОЙ БОЛИ Презентация Группы Компаний «НД»: “Аргументация необходимости автоматизации нефтебаз специализированными программно-аппаратн

Презентация Группы Компаний «НД»: “Аргументация необходимости автоматизации нефтебаз специализированными программно-аппаратн Токарь

Токарь Содержание.

Содержание. Чрезвычайные ситуации на железнодорожном транспорте

Чрезвычайные ситуации на железнодорожном транспорте Финансирование крупных инфраструктурных проектов

Финансирование крупных инфраструктурных проектов Презентация на тему Хищные животные Урок биологии 8 класс

Презентация на тему Хищные животные Урок биологии 8 класс  Древесно-слоистые пластики

Древесно-слоистые пластики 13-я Конференция МАРОИнновационный учебно-методический комплекс по физике в системе Д.Б. Эльконина – В.В. Давыдова15 декабря 2007 г.К

13-я Конференция МАРОИнновационный учебно-методический комплекс по физике в системе Д.Б. Эльконина – В.В. Давыдова15 декабря 2007 г.К Презентация на тему Ресурсы мирового океана

Презентация на тему Ресурсы мирового океана  Ультрамарин. Театр теней

Ультрамарин. Театр теней Новый год в России начиная с 1699 года

Новый год в России начиная с 1699 года Масленица

Масленица ЛЕМКОН

ЛЕМКОН Обзор телекоммуникационного рынка Украины

Обзор телекоммуникационного рынка Украины ПРОЕКТ

ПРОЕКТ ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ презентация

ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ презентация Чичен-Ица - древний город майя

Чичен-Ица - древний город майя Адаптивная физическая культура

Адаптивная физическая культура Кольчатые черви

Кольчатые черви Налог на недвижимость

Налог на недвижимость Безграничный космос

Безграничный космос Защита в шахматах

Защита в шахматах