- PODEKO_C05_Rozvaha_ABZ

Содержание

- 2. OBSAH CVIČENÍ UKAZATELE FINANČNÍ ANALÝZY MAJETKOVÉ A KAPITÁLOVÉ STRUKTURY PODNIKU NÁKLADOVÉ FUNKCE ANALÝZA BODU ZVRATU

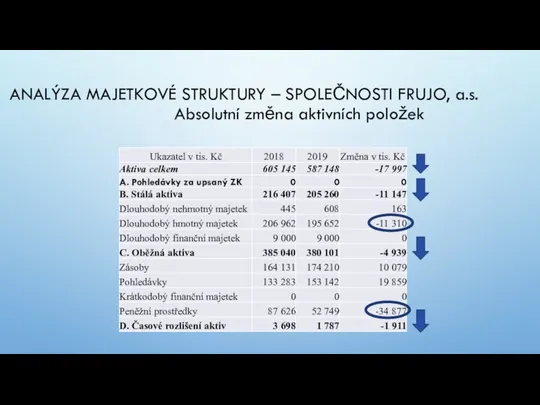

- 3. ANALÝZA MAJETKOVÉ STRUKTURY – SPOLEČNOSTI FRUJO, a.s. Absolutní změna aktivních položek

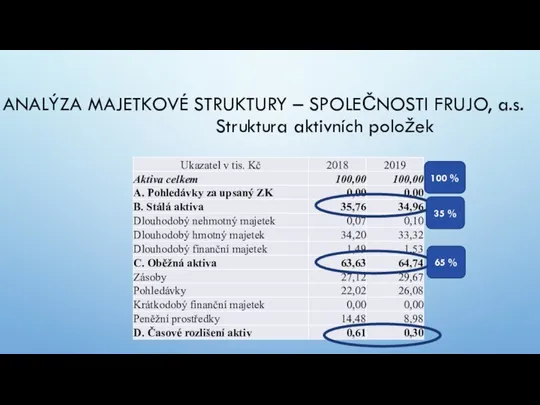

- 4. ANALÝZA MAJETKOVÉ STRUKTURY – SPOLEČNOSTI FRUJO, a.s. Struktura aktivních položek 35 % 65 % 100 %

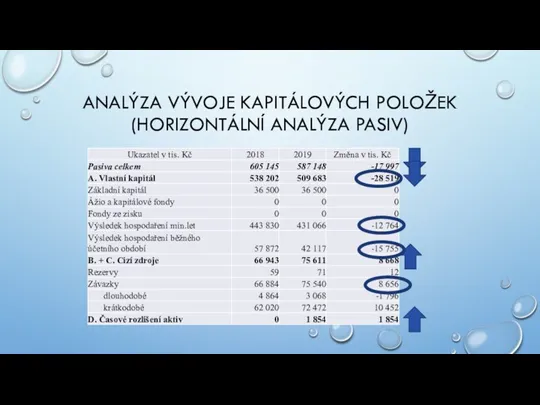

- 5. ANALÝZA VÝVOJE KAPITÁLOVÝCH POLOŽEK (HORIZONTÁLNÍ ANALÝZA PASIV)

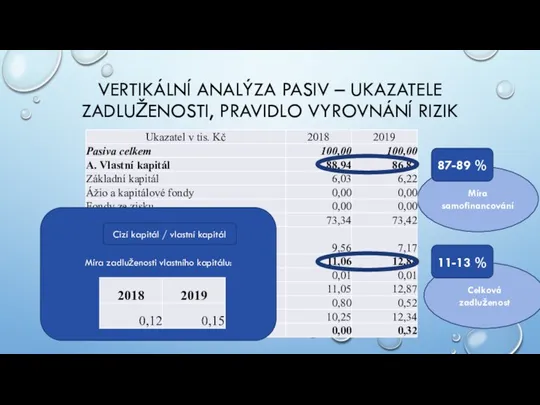

- 6. Míra samofinancování VERTIKÁLNÍ ANALÝZA PASIV – UKAZATELE ZADLUŽENOSTI, PRAVIDLO VYROVNÁNÍ RIZIK 87-89 % Celková zadluženost 11-13

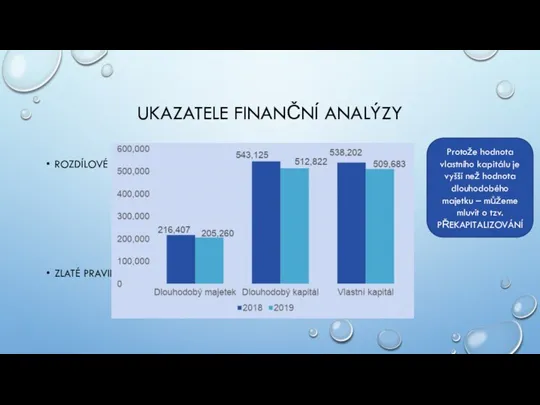

- 7. UKAZATELE FINANČNÍ ANALÝZY ROZDÍLOVÉ UKAZATELE – ČISTÝ PRACOVNÍ KAPITÁL = OBĚŽNÁ AKTIVA – KRÁTKODOBÉ ZÁVAZKY V

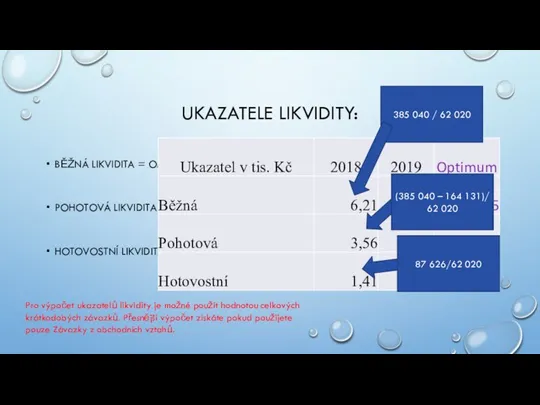

- 8. UKAZATELE LIKVIDITY: BĚŽNÁ LIKVIDITA = OM/KZ POHOTOVÁ LIKVIDITA = (OM – ZÁSOBY)/KZ HOTOVOSTNÍ LIKVIDITA = PENĚŽNÍ

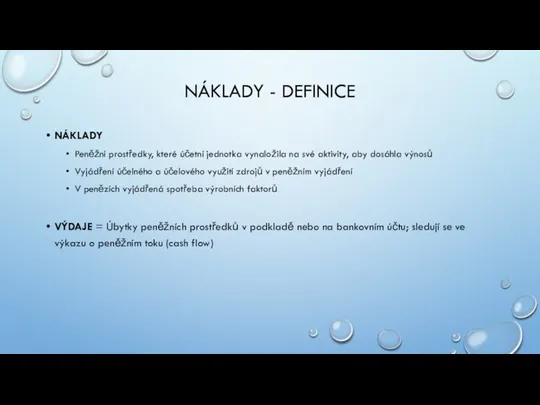

- 9. NÁKLADY - DEFINICE NÁKLADY Peněžní prostředky, které účetní jednotka vynaložila na své aktivity, aby dosáhla výnosů

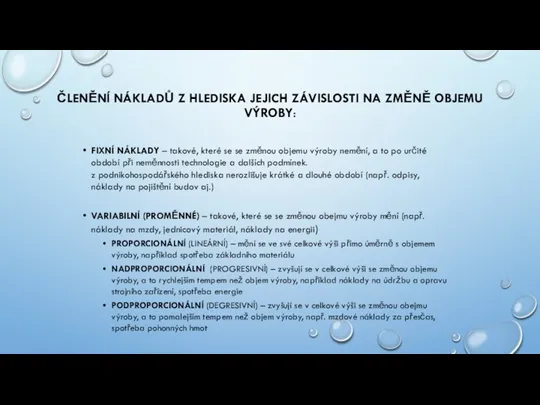

- 10. FIXNÍ NÁKLADY – takové, které se se změnou objemu výroby nemění, a to po určité období

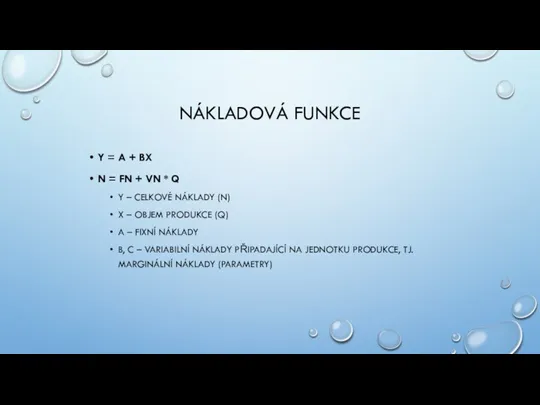

- 11. NÁKLADOVÁ FUNKCE Y = A + BX N = FN + VN * Q Y –

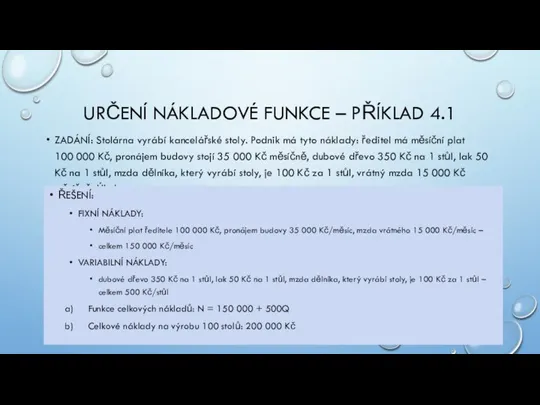

- 12. URČENÍ NÁKLADOVÉ FUNKCE – PŘÍKLAD 4.1 ZADÁNÍ: Stolárna vyrábí kancelářské stoly. Podnik má tyto náklady: ředitel

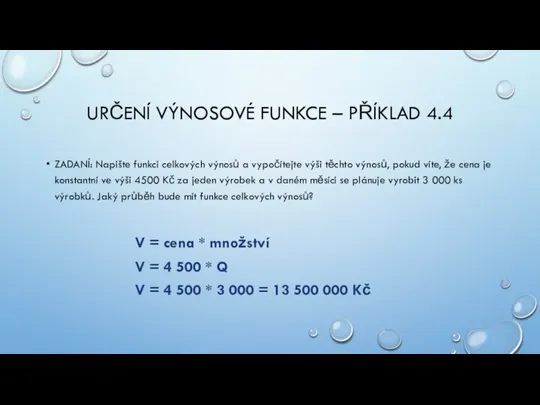

- 13. URČENÍ VÝNOSOVÉ FUNKCE – PŘÍKLAD 4.4 ZADANÍ: Napište funkci celkových výnosů a vypočítejte výši těchto výnosů,

- 14. URČENÍ NÁKLADOVÉ FUNKCE – PŘÍKLAD 4.2 ZADÁNÍ: Při výrobě výrobku A byly při objemu 630 t

- 15. ANALÝZA BODU ZVRATU Kritické množství produkce, které odděluje oblast ztrátové od ziskové Kritické množství produkce, při

- 16. BOD ZVRATU

- 17. BOD ZVRATU = OBJEM PRODUKCE, KDY TRŽBY Z PRODEJE VÝROBKU (T) PŘI DANÉ CENĚ (PJ) UHRADÍ

- 18. ZADÁNÍ PŘÍKLADU 4.6 Nakladatelství Grada Publisghing zvažuje vydání nové učebnice podnikové ekonomiky. Podle předběžných propočtů nákladové

- 19. ŘEŠENÍ PŘÍKLADU 4.6 A) Objem prodeje v bodu zvratu FN = 800 000 Kč VNj =

- 20. BOD ZVRATU: ODVOZENÍ VZORCE Q = FN (+Z) / (1-B) … V PENĚŽNÍCH JEDNOTKÁCH B =

- 21. ZJIŠTĚNÍ MINIMÁLNÍ CENY: Q × PJ = FN + ( Q × VNJ) PJ = (FN

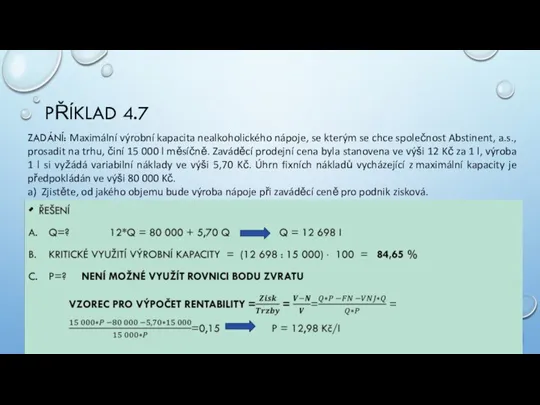

- 22. PŘÍKLAD 4.7 ZADÁNÍ: Maximální výrobní kapacita nealkoholického nápoje, se kterým se chce společnost Abstinent, a.s., prosadit

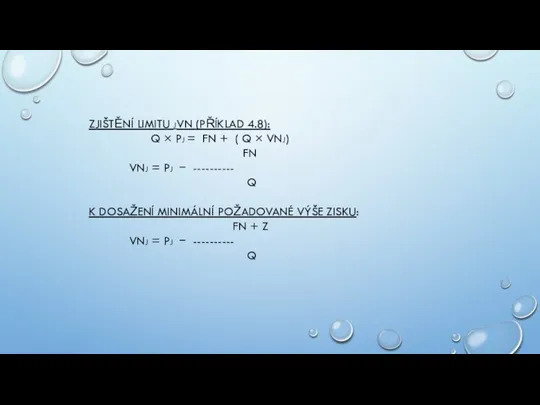

- 23. ZJIŠTĚNÍ LIMITU JVN (PŘÍKLAD 4.8): Q × PJ = FN + ( Q × VNJ) FN

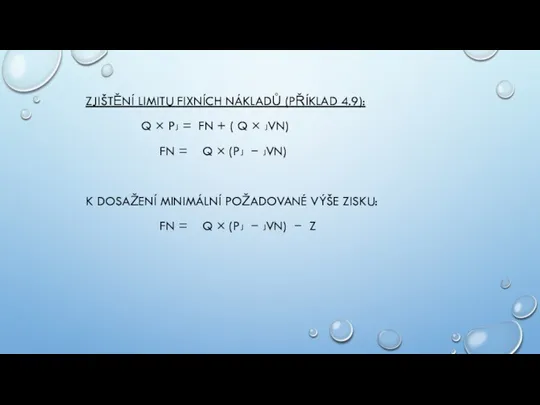

- 24. ZJIŠTĚNÍ LIMITU FIXNÍCH NÁKLADŮ (PŘÍKLAD 4.9): Q × PJ = FN + ( Q × JVN)

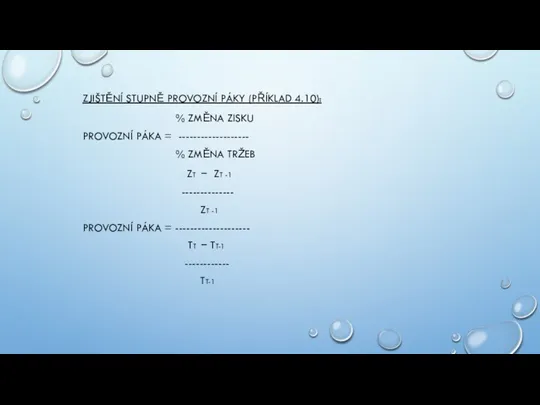

- 25. ZJIŠTĚNÍ STUPNĚ PROVOZNÍ PÁKY (PŘÍKLAD 4.10): % ZMĚNA ZISKU PROVOZNÍ PÁKA = ------------------- % ZMĚNA TRŽEB

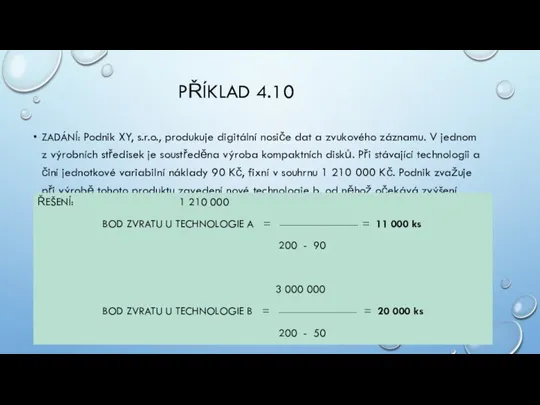

- 26. PŘÍKLAD 4.10 ZADÁNÍ: Podnik XY, s.r.o., produkuje digitální nosiče dat a zvukového záznamu. V jednom z

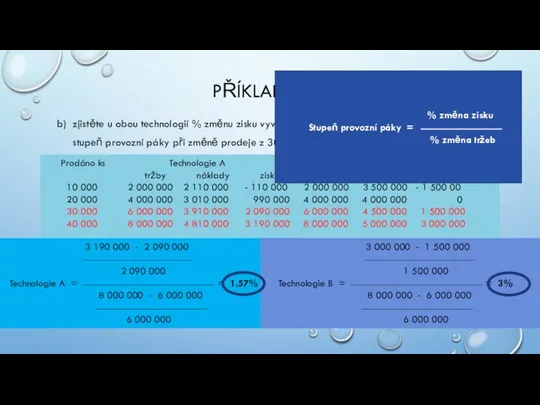

- 27. PŘÍKLAD 4.10 b) zjistěte u obou technologií % změnu zisku vyvolanou % změnou prodaného množství, tzv.

- 29. Скачать презентацию

Слайд 2OBSAH CVIČENÍ

UKAZATELE FINANČNÍ ANALÝZY MAJETKOVÉ A KAPITÁLOVÉ STRUKTURY PODNIKU

NÁKLADOVÉ FUNKCE

ANALÝZA BODU ZVRATU

OBSAH CVIČENÍ

UKAZATELE FINANČNÍ ANALÝZY MAJETKOVÉ A KAPITÁLOVÉ STRUKTURY PODNIKU

NÁKLADOVÉ FUNKCE

ANALÝZA BODU ZVRATU

Слайд 3ANALÝZA MAJETKOVÉ STRUKTURY – SPOLEČNOSTI FRUJO, a.s. Absolutní změna aktivních položek

ANALÝZA MAJETKOVÉ STRUKTURY – SPOLEČNOSTI FRUJO, a.s. Absolutní změna aktivních položek

Слайд 4ANALÝZA MAJETKOVÉ STRUKTURY – SPOLEČNOSTI FRUJO, a.s. Struktura aktivních položek

35 %

65 %

100

ANALÝZA MAJETKOVÉ STRUKTURY – SPOLEČNOSTI FRUJO, a.s. Struktura aktivních položek

35 %

65 %

100

Слайд 5ANALÝZA VÝVOJE KAPITÁLOVÝCH POLOŽEK (HORIZONTÁLNÍ ANALÝZA PASIV)

ANALÝZA VÝVOJE KAPITÁLOVÝCH POLOŽEK (HORIZONTÁLNÍ ANALÝZA PASIV)

Слайд 6Míra samofinancování

VERTIKÁLNÍ ANALÝZA PASIV – UKAZATELE ZADLUŽENOSTI, PRAVIDLO VYROVNÁNÍ RIZIK

87-89 %

Celková zadluženost

11-13

Míra samofinancování

VERTIKÁLNÍ ANALÝZA PASIV – UKAZATELE ZADLUŽENOSTI, PRAVIDLO VYROVNÁNÍ RIZIK

87-89 %

Celková zadluženost

11-13

Слайд 7UKAZATELE FINANČNÍ ANALÝZY

ROZDÍLOVÉ UKAZATELE – ČISTÝ PRACOVNÍ KAPITÁL

= OBĚŽNÁ AKTIVA – KRÁTKODOBÉ

UKAZATELE FINANČNÍ ANALÝZY

ROZDÍLOVÉ UKAZATELE – ČISTÝ PRACOVNÍ KAPITÁL

= OBĚŽNÁ AKTIVA – KRÁTKODOBÉ

Слайд 8UKAZATELE LIKVIDITY:

BĚŽNÁ LIKVIDITA = OM/KZ

POHOTOVÁ LIKVIDITA = (OM – ZÁSOBY)/KZ

HOTOVOSTNÍ LIKVIDITA

UKAZATELE LIKVIDITY:

BĚŽNÁ LIKVIDITA = OM/KZ

POHOTOVÁ LIKVIDITA = (OM – ZÁSOBY)/KZ

HOTOVOSTNÍ LIKVIDITA

Слайд 9NÁKLADY - DEFINICE

NÁKLADY

Peněžní prostředky, které účetní jednotka vynaložila na své aktivity, aby

NÁKLADY - DEFINICE

NÁKLADY

Peněžní prostředky, které účetní jednotka vynaložila na své aktivity, aby

Слайд 10FIXNÍ NÁKLADY – takové, které se se změnou objemu výroby nemění, a

Слайд 11NÁKLADOVÁ FUNKCE

Y = A + BX

N = FN + VN * Q

Y

NÁKLADOVÁ FUNKCE

Y = A + BX

N = FN + VN * Q

Y

Слайд 12URČENÍ NÁKLADOVÉ FUNKCE – PŘÍKLAD 4.1

ZADÁNÍ: Stolárna vyrábí kancelářské stoly. Podnik má

URČENÍ NÁKLADOVÉ FUNKCE – PŘÍKLAD 4.1

ZADÁNÍ: Stolárna vyrábí kancelářské stoly. Podnik má

Слайд 13URČENÍ VÝNOSOVÉ FUNKCE – PŘÍKLAD 4.4

ZADANÍ: Napište funkci celkových výnosů a vypočítejte

URČENÍ VÝNOSOVÉ FUNKCE – PŘÍKLAD 4.4

ZADANÍ: Napište funkci celkových výnosů a vypočítejte

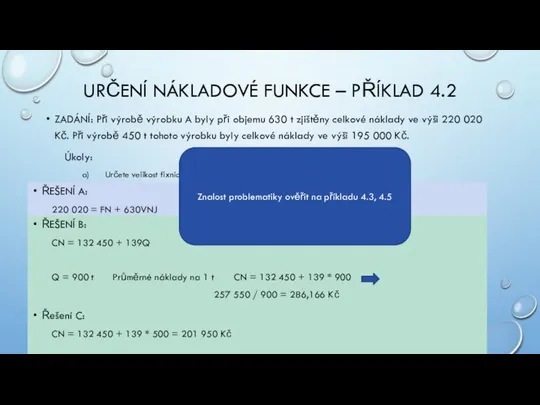

Слайд 14URČENÍ NÁKLADOVÉ FUNKCE – PŘÍKLAD 4.2

ZADÁNÍ: Při výrobě výrobku A byly při

URČENÍ NÁKLADOVÉ FUNKCE – PŘÍKLAD 4.2

ZADÁNÍ: Při výrobě výrobku A byly při

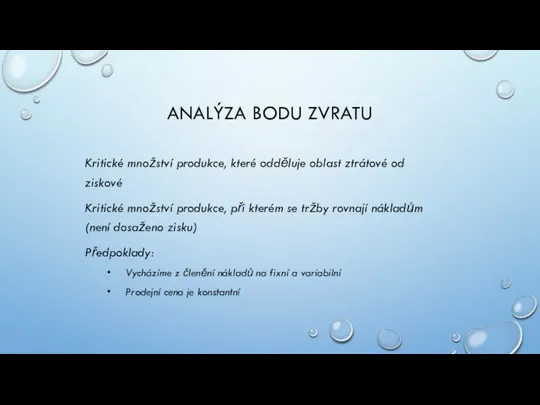

Слайд 15ANALÝZA BODU ZVRATU

Kritické množství produkce, které odděluje oblast ztrátové od ziskové

Kritické

ANALÝZA BODU ZVRATU

Kritické množství produkce, které odděluje oblast ztrátové od ziskové

Kritické

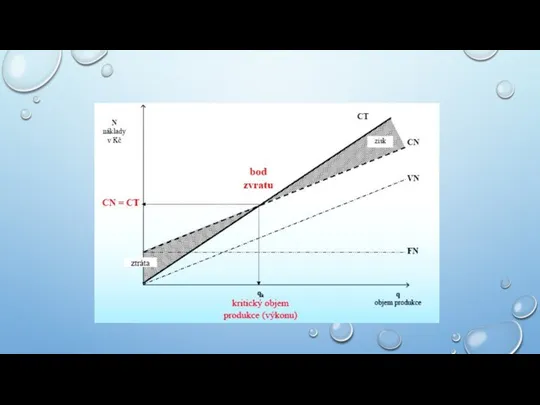

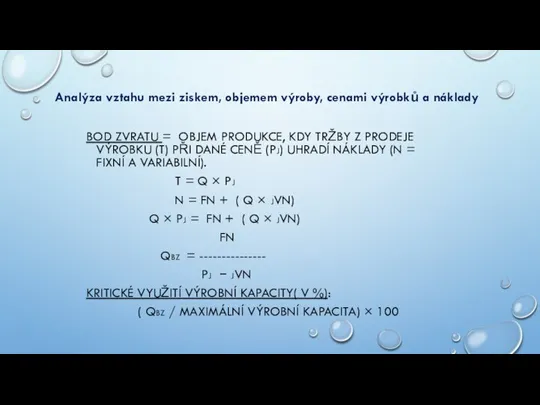

Слайд 16BOD ZVRATU

BOD ZVRATU

Слайд 17BOD ZVRATU = OBJEM PRODUKCE, KDY TRŽBY Z PRODEJE VÝROBKU (T) PŘI

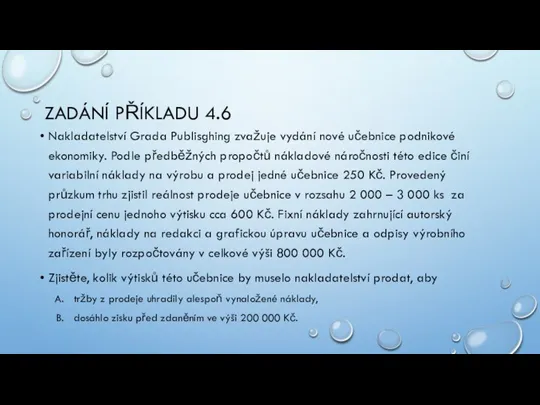

Слайд 18ZADÁNÍ PŘÍKLADU 4.6

Nakladatelství Grada Publisghing zvažuje vydání nové učebnice podnikové ekonomiky.

ZADÁNÍ PŘÍKLADU 4.6

Nakladatelství Grada Publisghing zvažuje vydání nové učebnice podnikové ekonomiky.

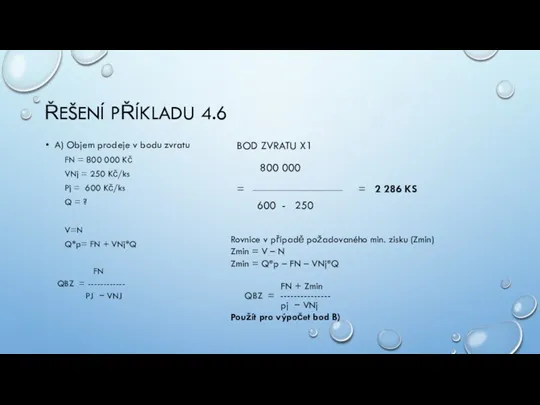

Слайд 19ŘEŠENÍ PŘÍKLADU 4.6

A) Objem prodeje v bodu zvratu

FN = 800 000 Kč

VNj

ŘEŠENÍ PŘÍKLADU 4.6

A) Objem prodeje v bodu zvratu

FN = 800 000 Kč

VNj

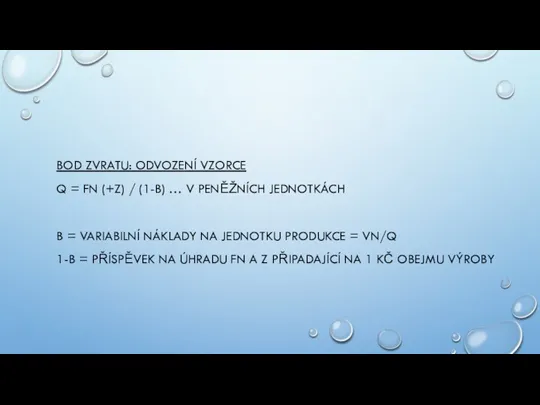

Слайд 20BOD ZVRATU: ODVOZENÍ VZORCE

Q = FN (+Z) / (1-B) … V PENĚŽNÍCH

BOD ZVRATU: ODVOZENÍ VZORCE

Q = FN (+Z) / (1-B) … V PENĚŽNÍCH

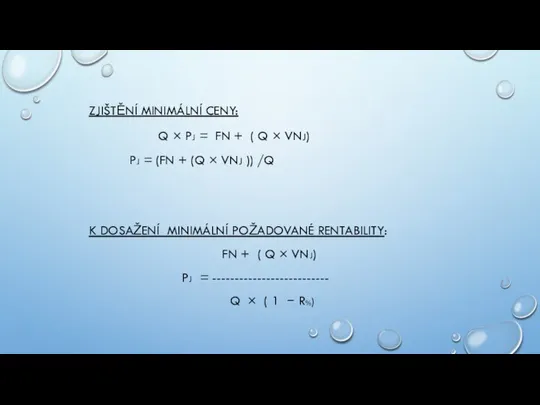

Слайд 21ZJIŠTĚNÍ MINIMÁLNÍ CENY:

Q × PJ = FN + ( Q ×

ZJIŠTĚNÍ MINIMÁLNÍ CENY:

Q × PJ = FN + ( Q ×

Слайд 22PŘÍKLAD 4.7

ZADÁNÍ: Maximální výrobní kapacita nealkoholického nápoje, se kterým se chce společnost

PŘÍKLAD 4.7

ZADÁNÍ: Maximální výrobní kapacita nealkoholického nápoje, se kterým se chce společnost

Слайд 23ZJIŠTĚNÍ LIMITU JVN (PŘÍKLAD 4.8):

Q × PJ = FN + (

ZJIŠTĚNÍ LIMITU JVN (PŘÍKLAD 4.8):

Q × PJ = FN + (

Слайд 24ZJIŠTĚNÍ LIMITU FIXNÍCH NÁKLADŮ (PŘÍKLAD 4.9):

Q × PJ = FN +

ZJIŠTĚNÍ LIMITU FIXNÍCH NÁKLADŮ (PŘÍKLAD 4.9):

Q × PJ = FN +

Слайд 25ZJIŠTĚNÍ STUPNĚ PROVOZNÍ PÁKY (PŘÍKLAD 4.10):

% ZMĚNA ZISKU

PROVOZNÍ PÁKA = -------------------

ZJIŠTĚNÍ STUPNĚ PROVOZNÍ PÁKY (PŘÍKLAD 4.10):

% ZMĚNA ZISKU

PROVOZNÍ PÁKA = -------------------

Слайд 26PŘÍKLAD 4.10

ZADÁNÍ: Podnik XY, s.r.o., produkuje digitální nosiče dat a zvukového záznamu.

PŘÍKLAD 4.10

ZADÁNÍ: Podnik XY, s.r.o., produkuje digitální nosiče dat a zvukového záznamu.

Слайд 27PŘÍKLAD 4.10

b) zjistěte u obou technologií % změnu zisku vyvolanou % změnou

PŘÍKLAD 4.10

b) zjistěte u obou technologií % změnu zisku vyvolanou % změnou

Приготовление бутербродов

Приготовление бутербродов Стандарты для оформления чертежей к дипломному проекту

Стандарты для оформления чертежей к дипломному проекту Деликты и вина

Деликты и вина Паницков Денис Владимирович

Паницков Денис Владимирович Проект СОРОЧИНСКАЯ ЯРМАРКА200-ЛЕТИЮ Н.В. ГОГОЛЯПОСВЯЩАЕТСЯ

Проект СОРОЧИНСКАЯ ЯРМАРКА200-ЛЕТИЮ Н.В. ГОГОЛЯПОСВЯЩАЕТСЯ Парк покорителей космоса

Парк покорителей космоса Применение современных технологий в пищевой промышленности

Применение современных технологий в пищевой промышленности Валяние из шерсти. История и виды

Валяние из шерсти. История и виды Презентация на тему Дыхание. Органы дыхательной системы. Легкие

Презентация на тему Дыхание. Органы дыхательной системы. Легкие  Lego - аэроплан

Lego - аэроплан Римский скульптурный портрет

Римский скульптурный портрет Архитектуры многопроцессорных вычислительных систем

Архитектуры многопроцессорных вычислительных систем  Презентация учащихся 6 класса Сирождиновой Иры и Суриной Тани

Презентация учащихся 6 класса Сирождиновой Иры и Суриной Тани Курсовое проектирование

Курсовое проектирование Tema_2

Tema_2 Презентация на тему Галичья гора

Презентация на тему Галичья гора  food butter cheese curd

food butter cheese curd Экосистемы арктических пустынь и тундры

Экосистемы арктических пустынь и тундры Модели речепорождения и речевосприятия

Модели речепорождения и речевосприятия Презентация на тему Все мы разные

Презентация на тему Все мы разные Педагогическая мастерская

Педагогическая мастерская Личностно-ориентированное обучение.

Личностно-ориентированное обучение. Сценарии развития Восточной Сибири и Дальнего Востока в контексте политической и экономической динамики Азиатско-Тихоокеанского

Сценарии развития Восточной Сибири и Дальнего Востока в контексте политической и экономической динамики Азиатско-Тихоокеанского Загадки про животных

Загадки про животных КонсультантПлюс Технология ТОП: твой оптимальный профиль

КонсультантПлюс Технология ТОП: твой оптимальный профиль Презентация на тему Адаптация первоклассника в школе

Презентация на тему Адаптация первоклассника в школе Виды Смоленска

Виды Смоленска Внешние силы изменяющие рельеф

Внешние силы изменяющие рельеф