- Подход к реализации современных требований

Содержание

- 2. Управление стоимостью компаний EVA = (ROIC – WACC) × IC Акционеры ROIC = NOPAT IC ×

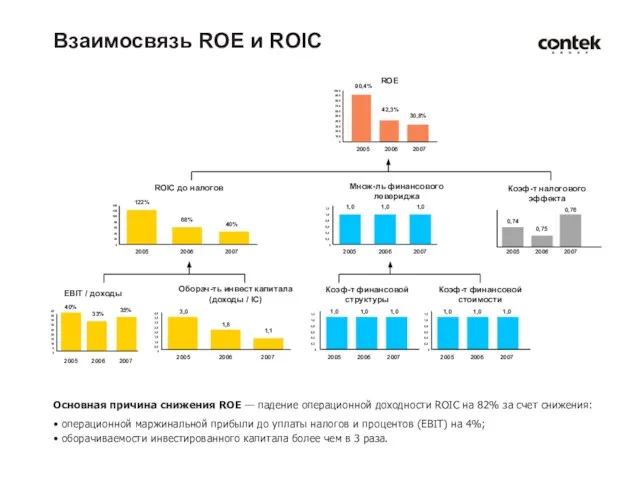

- 3. 1000 900 800 700 600 500 400 300 200 100 0 90,4% ROE 42,3% 30,8% 2005

- 4. Целевые показатели в нефтегазодобыче Удельные эксплуатационные затраты Акционеры Затраты цена услуг Объем добычи нефти Топ-менеджеры объем

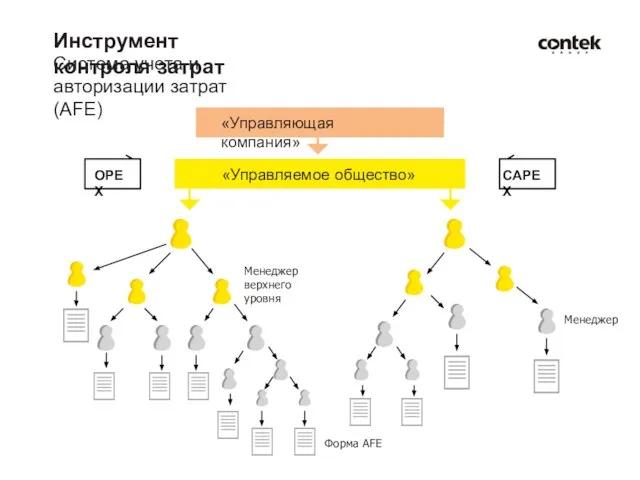

- 5. «Управляющая компания» OPEX «Управляемое общество» CAPEX Менеджер верхнего уровня Менеджер Форма AFE Инструмент контроля затрат Система

- 6. Схема движения первичных документов Контрагент 8. Передача оригиналов первичной документации 3. Передача утверждений первичной документации на

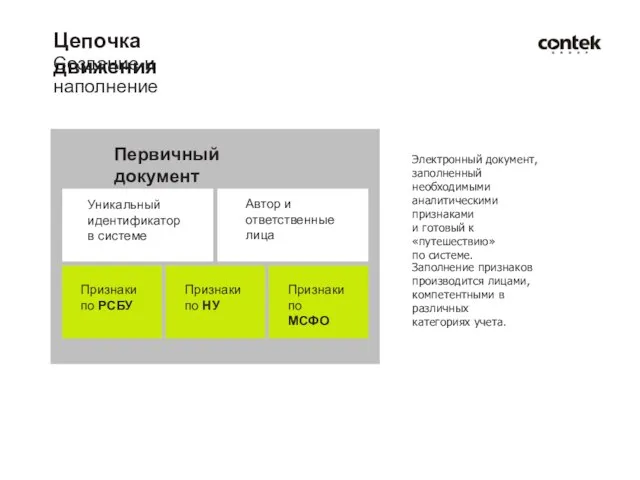

- 7. Цепочка движения Создание и наполнение Первичный документ Уникальный идентификатор в системе Автор и ответственные лица Электронный

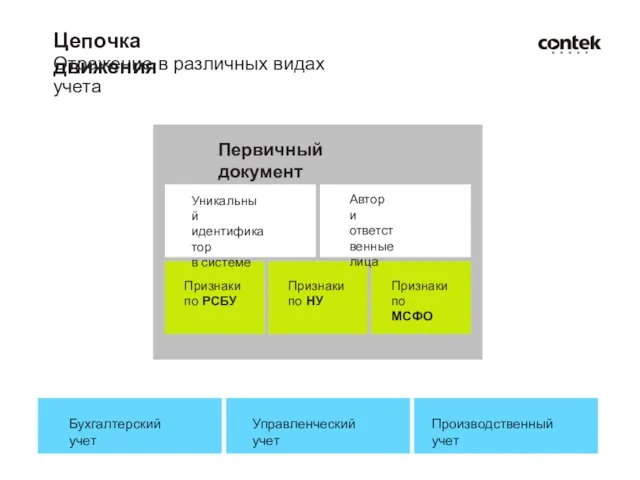

- 8. Цепочка движения Отражение в различных видах учета Первичный документ Уникальный идентификатор в системе Автор и ответственные

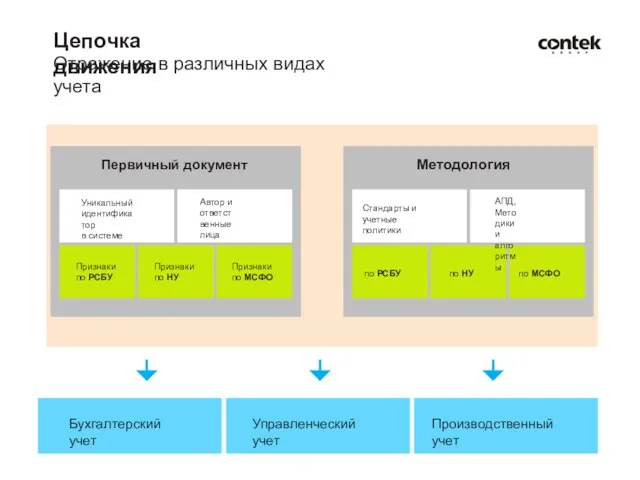

- 9. Цепочка движения Отражение в различных видах учета Первичный документ Уникальный идентификатор в системе Автор и ответственные

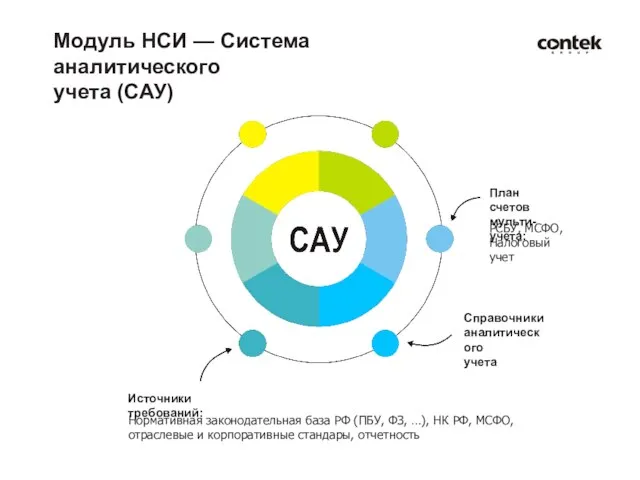

- 10. Модуль НСИ — Система аналитического учета (САУ) План счетов мульти-учета: РСБУ, МСФО, Налоговый учет Справочники аналитического

- 11. План счетов мульти-учета Р. М. Н. У. Код 01 01-01 01-02 01-03 02 Наименование Основные средства

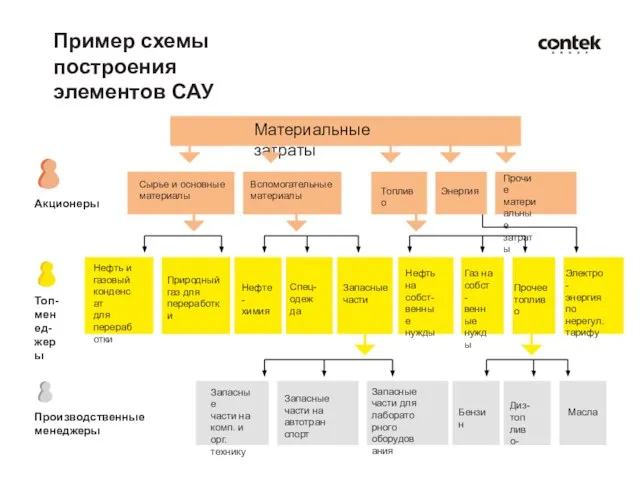

- 12. Пример схемы построения элементов САУ Материальные затраты Сырье и основные материалы Вспомогательные материалы Прочие материальные затраты

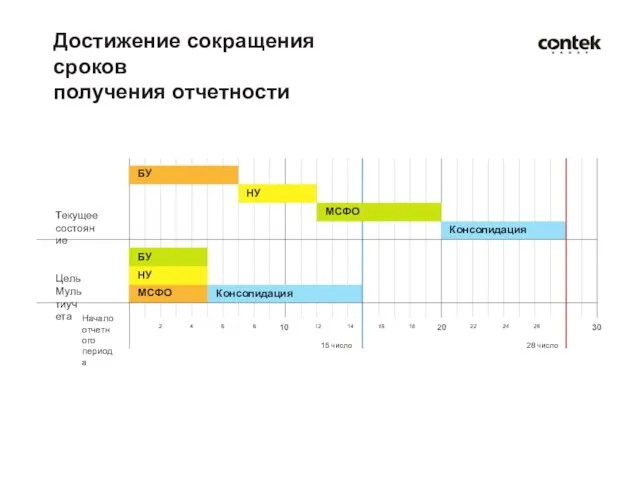

- 13. БУ НУ Текущее состояние БУ Цель Мультиучета Начало отчетного периода МСФО Консолидация НУ МСФО Консолидация 15

- 14. Подход к реализации современных требований по постановке управленческого и финансового учета 1. Методика ведения параллельного учета

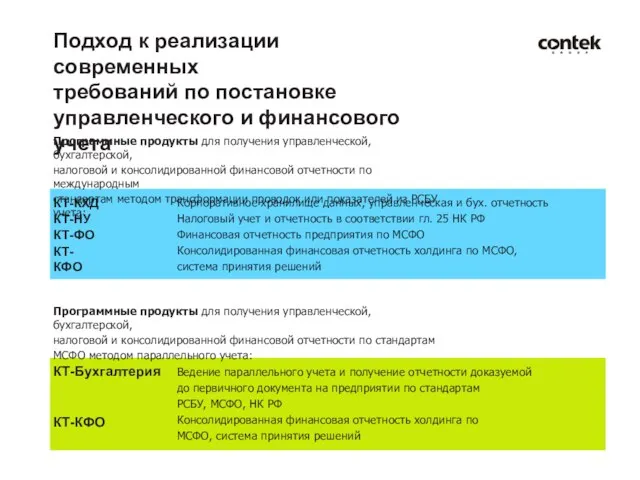

- 15. Подход к реализации современных требований по постановке управленческого и финансового учета Программные продукты для получения управленческой,

- 17. Скачать презентацию

Слайд 31000

900

800

700

600

500

400

300

200

100

0

90,4%

ROE

42,3%

30,8%

2005

2006

2007

ROIC до налогов

140

120

100

80

60

40

20

0

122%

1,2

1,0

Множ-ль финансового

левериджа

1,0

1,0

1,0

0,8

0,6

0,4

0,2

0

Коэф-т налогового

эффекта

0,76

0,74

0,75

68%

40%

2005

2006

2007

2005

2006

2007

2005

2006

2007

EBIT / доходы

45

40

35

30

25

20

15

10

5

0

Оборач-ть инвест капитала

(доходы / IC)

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0

Коэф-т финансовой

структуры

1,2

1,0

Коэф-т

1000

900

800

700

600

500

400

300

200

100

0

90,4%

ROE

42,3%

30,8%

2005

2006

2007

ROIC до налогов

140

120

100

80

60

40

20

0

122%

1,2

1,0

Множ-ль финансового

левериджа

1,0

1,0

1,0

0,8

0,6

0,4

0,2

0

Коэф-т налогового

эффекта

0,76

0,74

0,75

68%

40%

2005

2006

2007

2005

2006

2007

2005

2006

2007

EBIT / доходы

45

40

35

30

25

20

15

10

5

0

Оборач-ть инвест капитала

(доходы / IC)

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0

Коэф-т финансовой

структуры

1,2

1,0

Коэф-т

Слайд 4Целевые показатели

в нефтегазодобыче

Удельные эксплуатационные затраты

Акционеры

Затраты

цена услуг

Объем добычи нефти

Топ-менеджеры

объем услуг

базовая добыча

дополнительная добыча

Производственные

менеджеры

базовый

дебит

время

Целевые показатели

в нефтегазодобыче

Удельные эксплуатационные затраты

Акционеры

Затраты

цена услуг

Объем добычи нефти

Топ-менеджеры

объем услуг

базовая добыча

дополнительная добыча

Производственные

менеджеры

базовый

дебит

время

Слайд 5«Управляющая компания»

OPEX

«Управляемое общество»

CAPEX

Менеджер

верхнего

уровня

Менеджер

Форма AFE

Инструмент контроля затрат

Система учета и авторизации затрат

«Управляющая компания»

OPEX

«Управляемое общество»

CAPEX

Менеджер

верхнего

уровня

Менеджер

Форма AFE

Инструмент контроля затрат

Система учета и авторизации затрат

Слайд 6Схема движения первичных документов

Контрагент

8. Передача оригиналов

первичной документации

3. Передача утверждений первичной

документации на

Схема движения первичных документов

Контрагент

8. Передача оригиналов

первичной документации

3. Передача утверждений первичной

документации на

Слайд 7Цепочка движения

Создание и наполнение

Первичный документ

Уникальный

идентификатор

в системе

Автор и

ответственные

лица

Электронный документ,

Цепочка движения

Создание и наполнение

Первичный документ

Уникальный

идентификатор

в системе

Автор и

ответственные

лица

Электронный документ,

Слайд 8Цепочка движения

Отражение в различных видах учета

Первичный документ

Уникальный

идентификатор

в системе

Автор и

ответственные

Цепочка движения

Отражение в различных видах учета

Первичный документ

Уникальный

идентификатор

в системе

Автор и

ответственные

Слайд 9Цепочка движения

Отражение в различных видах учета

Первичный документ

Уникальный

идентификатор

в системе

Автор и

ответственные

Цепочка движения

Отражение в различных видах учета

Первичный документ

Уникальный

идентификатор

в системе

Автор и

ответственные

Слайд 10Модуль НСИ — Система аналитического

учета (САУ)

План счетов

мульти-учета:

РСБУ, МСФО,

Налоговый учет

Справочники

Модуль НСИ — Система аналитического

учета (САУ)

План счетов

мульти-учета:

РСБУ, МСФО,

Налоговый учет

Справочники

Слайд 11План счетов мульти-учета

Р.

М. Н. У.

Код

01

01-01

01-02

01-03

02

Наименование

Основные средства (OC)

ОС в эксплуатации

ОС, сданные в

План счетов мульти-учета

Р.

М. Н. У.

Код

01

01-01

01-02

01-03

02

Наименование

Основные средства (OC)

ОС в эксплуатации

ОС, сданные в

Слайд 12Пример схемы построения

элементов САУ

Материальные затраты

Сырье и основные

материалы

Вспомогательные

материалы

Прочие

материальные

затраты

Топливо

Энергия

Акционеры

Топ-

менед-

жеры

Нефть и

газовый

конденсат

для

переработки

Природный

газ

Пример схемы построения

элементов САУ

Материальные затраты

Сырье и основные

материалы

Вспомогательные

материалы

Прочие

материальные

затраты

Топливо

Энергия

Акционеры

Топ-

менед-

жеры

Нефть и

газовый

конденсат

для

переработки

Природный

газ

Слайд 13БУ

НУ

Текущее

состояние

БУ

Цель

Мультиучета

Начало

отчетного

периода

МСФО

Консолидация

НУ

МСФО

Консолидация

15 число

28 число

Достижение сокращения сроков

получения отчетности

БУ

НУ

Текущее

состояние

БУ

Цель

Мультиучета

Начало

отчетного

периода

МСФО

Консолидация

НУ

МСФО

Консолидация

15 число

28 число

Достижение сокращения сроков

получения отчетности

Слайд 14Подход к реализации современных

требований по постановке

управленческого и финансового учета

1. Методика

Подход к реализации современных

требований по постановке

управленческого и финансового учета

1. Методика

Слайд 15Подход к реализации современных

требований по постановке

управленческого и финансового учета

Программные продукты

Подход к реализации современных

требований по постановке

управленческого и финансового учета

Программные продукты

ПРЕДЛОЖЕНИЯ ПО РЕФОРМИРОВАНИЮ СФЕРЫ ЖКХ В БЕЛАРУСИ

ПРЕДЛОЖЕНИЯ ПО РЕФОРМИРОВАНИЮ СФЕРЫ ЖКХ В БЕЛАРУСИ Вместо имени

Вместо имени Язык программирования Pascal. Процедуры и функции

Язык программирования Pascal. Процедуры и функции Презентация на тему Субъекты, виды и содержание смежных прав

Презентация на тему Субъекты, виды и содержание смежных прав  Медиаплан и его составляющие

Медиаплан и его составляющие Жизнь пустыни

Жизнь пустыни Марина Цветаева.Жизнь и творчество поэтаАвтор:Ученица 11 класса МОУ «Высотинская сош» Сухобузимского района Красноярского края

Марина Цветаева.Жизнь и творчество поэтаАвтор:Ученица 11 класса МОУ «Высотинская сош» Сухобузимского района Красноярского края Описание участка

Описание участка Метод научного исследования Подготовили: Степанова Екатерина Смагина Любовь Группа 1301

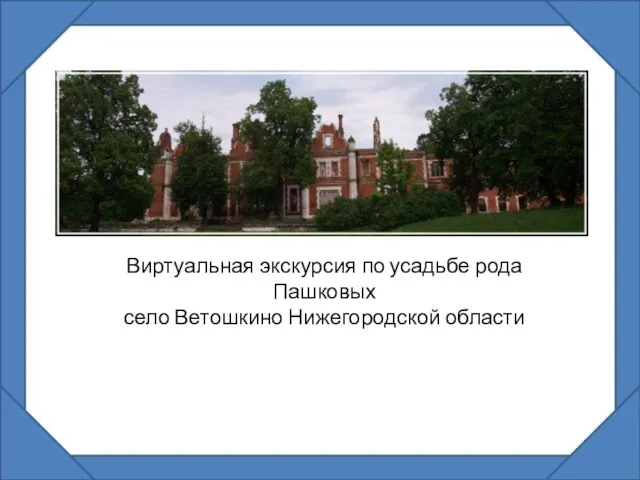

Метод научного исследования Подготовили: Степанова Екатерина Смагина Любовь Группа 1301 Виртуальная экскурсия по усадьбе рода Пашковых село Ветошкино Нижегородской области

Виртуальная экскурсия по усадьбе рода Пашковых село Ветошкино Нижегородской области математика

математика История создания храма в селе Федоровка

История создания храма в селе Федоровка Обучение детей в нашей стране

Обучение детей в нашей стране Муниципальное общеобразовательное учреждение « Средняя общеобразовательная школа № 7» п.Талинка

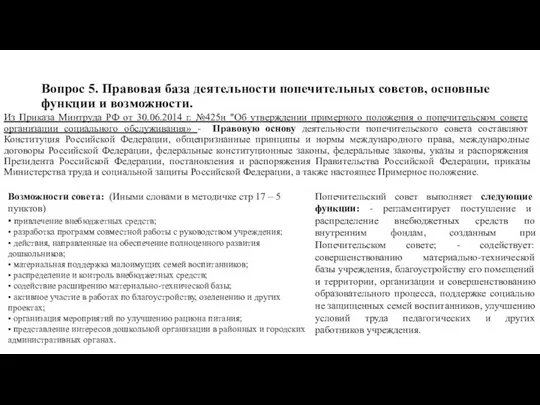

Муниципальное общеобразовательное учреждение « Средняя общеобразовательная школа № 7» п.Талинка Правовая база деятельности попечительных советов, основные функции и возможности

Правовая база деятельности попечительных советов, основные функции и возможности Алкоголь и алкогольная зависимость

Алкоголь и алкогольная зависимость ВЫПУСКНОЙ ПРОЕКТ ПО ТЕМЕ:

ВЫПУСКНОЙ ПРОЕКТ ПО ТЕМЕ: «Электроэнергия и ее сбережение»

«Электроэнергия и ее сбережение» Английские слова

Английские слова Презентация на тему Повторение геометрии при подготовке к итоговой аттестации

Презентация на тему Повторение геометрии при подготовке к итоговой аттестации Презентация на тему Световые волны

Презентация на тему Световые волны Теория политической власти. Интенциональность власти и результат власти

Теория политической власти. Интенциональность власти и результат власти Презентация на тему Природа в искусстве

Презентация на тему Природа в искусстве Степи. Растительность степи

Степи. Растительность степи Положительные нюансы и проблемы ко-тренинговой работы

Положительные нюансы и проблемы ко-тренинговой работы Психологическая характеристика умственно отсталых детей

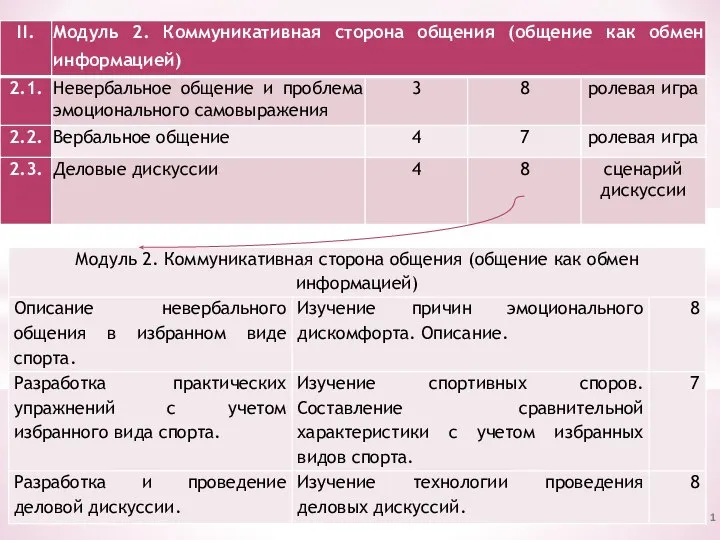

Психологическая характеристика умственно отсталых детей Коммуникативная сторона общения (общение как обмен информацией)

Коммуникативная сторона общения (общение как обмен информацией) Здоровье и развитие ребенка Дело воспитания такое важное и такое святое, именно святое! Здесь сеются семена благоденствия или не

Здоровье и развитие ребенка Дело воспитания такое важное и такое святое, именно святое! Здесь сеются семена благоденствия или не