- POE_P05_cizi_kapital_rozvaha

Содержание

- 2. Finanční základna podniku souhrn finančních zdrojů, které podnik používá pro financování své činnosti

- 3. Členění finančních zdrojů zdroje vlastní zdroje cizí

- 4. Cizí zdroje cizí zdroje jsou dluhem podniku, který musí v určené době splatit podle doby splatnosti

- 5. Cizí finanční zdroje: A. rezervy B. závazky C. bankovní úvěry

- 6. A. Rezervy jsou určeny k pokrytí budoucích závazků, u nichž je znám účel, je pravděpodobné, že

- 7. Rezervy: - zákonné - ostatní

- 8. Tvorbu zákonných rezerv lze zahrnout do daňově uznatelných nákladů a snížit základ pro výpočet daně z

- 9. Podmínky tvorby zákonné rezervy rezervy na opravy dlouhodobého hmotného majetku s dobou odepisování minimálně 5 let

- 10. Maximální doba tvorby rezervy a) ve 2. odpisové skupině 3 zdaňovací období b) ve 3. odpisové

- 11. výše rezervy ve zdaňovacím období = celková rezerva : počet let její tvorby

- 12. B. Závazky Závazek – povinnost zaplatit jinému subjektu Závazky: - krátkodobé - dlouhodobé

- 13. Krátkodobé závazky vůči: - obchodním partnerům - zaměstnancům - správě sociálního pojištění - zdravotním pojišťovnám -

- 14. Dlouhodobé závazky - dlouhodobé přijaté zálohy - vydané dluhopisy - dlouhodobé směnky k úhradě apod.

- 15. C. Bankovní úvěry půjčka z bankovních zdrojů podnikatelským subjektům k financování jejich finančních potřeb úvěry jsou

- 16. Zajištění bankovního úvěru 1. Zkouška úvěrové způsobilosti klienta 2. Limitování úvěru 3. Úvěrová kontrola dlužníka

- 17. 1. Zkouška úvěrové způsobilosti klienta komplexní zhodnocení veškerých rizik, která pro banku vznikají s trváním úvěrového

- 18. Zkouška úvěrové způsobilosti: a) zkouška právních poměrů žadatele b) zkouška osobní důvěryhodnosti žadatele c) zkouška hospodářské

- 19. a) Zkouška právních poměrů žadatele Osoby oprávněné k zastupování podniku: jsou jmenovány vlastníkem nebo statutárním orgánem

- 20. b) Zkouška osobní důvěryhodnosti klienta: informace jsou relativní, přesto se jedná o významnou charakteristiku žadatele kvalitnější

- 21. c) Zkouška hospodářské situace žadatele Komplexní zkouška hospodářské způsobilosti zahrnuje v podstatě 2 části: obchodní situaci

- 22. 2. Limitování úvěru Banka rozčlení žadatele o úvěr do několika skupin podle jejich hodnocení: úvěrově způsobilé

- 23. 3. Úvěrová kontrola dlužníka Permanentní průběžná činnost během trvání úvěrového vztahu, kdy se v krátkodobých časových

- 24. Dlužník je povinen splácet hodnotu úvěru úrok

- 25. Úrok zahrnuje: - úhradu nákladů banky - odměnu banky za riziko výše úroků se odvíjí od

- 26. Velikost úroku se obvykle vyjadřuje pomocí úrokové míry (sazby), která je procentním vyjádřením zvýšení půjčené částky

- 27. C. Bankovní úvěry - peněžní - závazkové

- 28. Bankovní úvěry podle doby splatnosti I. krátkodobé II. střednědobé III. dlouhodobé

- 29. I. Krátkodobé peněžní úvěry krátkodobá bankovní půjčka revolvingový úvěr lombardní úvěr kontokorentní úvěr

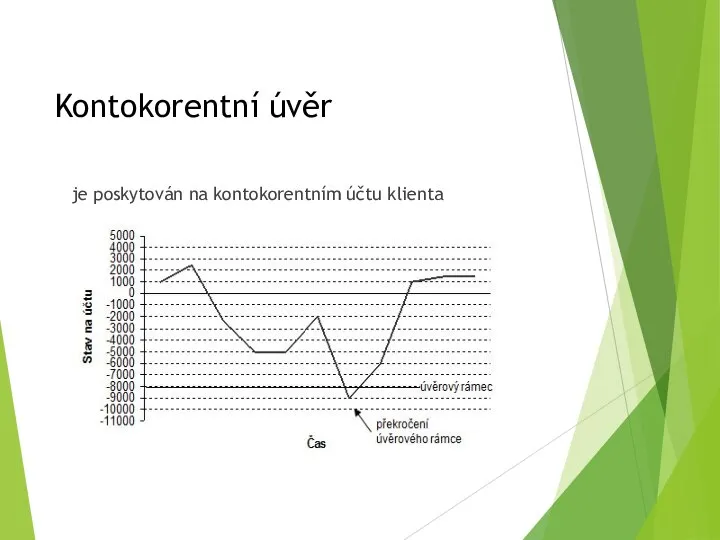

- 30. Kontokorentní úvěr je poskytován na kontokorentním účtu klienta

- 31. Zůstatek na kontokorentním účtu kreditní – kladný debetní – záporný

- 32. Hlavní parametry kontokorentního úvěru úvěrový rámec (tedy maximální částka, kterou banka klientovi tímto způsobem půjčí) úroková

- 33. U kontokorentů není obvykle stanovena pevná splátka, klient je však povinen v určité době (zpravidla jeden

- 34. Náklady na kontokorentní úvěr = úroky + provize za pohotovostní peníze + poplatek za vedení účtu

- 35. Krátkodobé závazkové úvěry - avalový úvěr - akceptační úvěr

- 36. Avalový úvěr banka jím poskytuje záruku, že v případě platební neschopnosti dlužníka závazek uhradí tento typ

- 37. Akceptační úvěr banka se stává hlavním dlužníkem, ovšem klient musí složit peníze u banky před splatností

- 38. III. Dlouhodobé peněžní úvěry měly by sloužit k financování dlouhodobých potřeb podnikatelského subjektu, tzn. měly by

- 39. Dlouhodobé peněžní úvěry - úvěrový úpis - hypotékární úvěr

- 40. Úvěrový úpis (investiční úvěr) na nákup dlouhodobého majetku nebo na účasti jsou postupně spláceny na základě

- 41. Hypotéční úvěr úvěr na koupi nebo opravu nemovitosti je refinancován emisí hypotéčních zástavních listů

- 42. Postup při získávání hypotéčního úvěru: nabídka nemovitého majetku k zástavě zatížení tohoto majetku hypotékou emise hypotéčních

- 43. Dodavatelský úvěr poskytují dodavatelé strojů a technologických celků, kteří podniku umožňují postupné splácení vyskytují u dodávek

- 44. Vyhodnocení majetkové a kapitálové struktury podniku

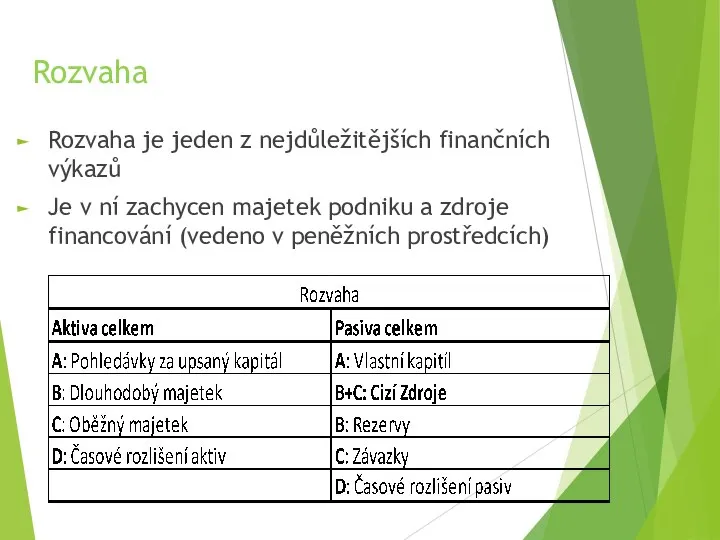

- 45. Rozvaha Rozvaha je jeden z nejdůležitějších finančních výkazů Je v ní zachycen majetek podniku a zdroje

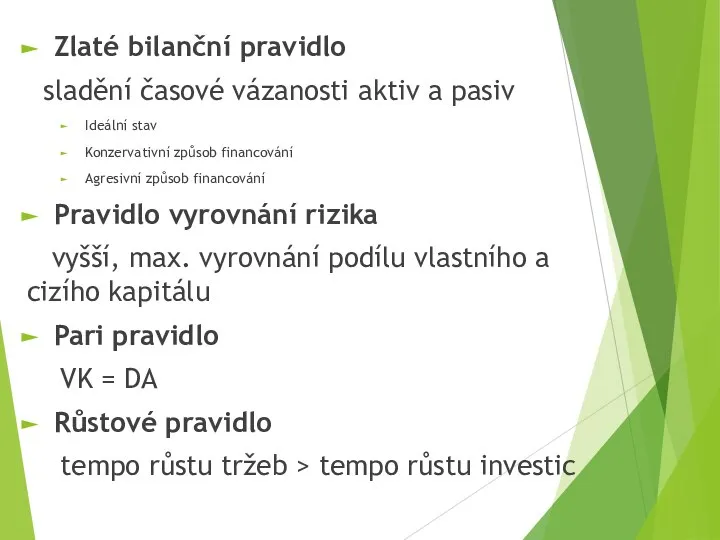

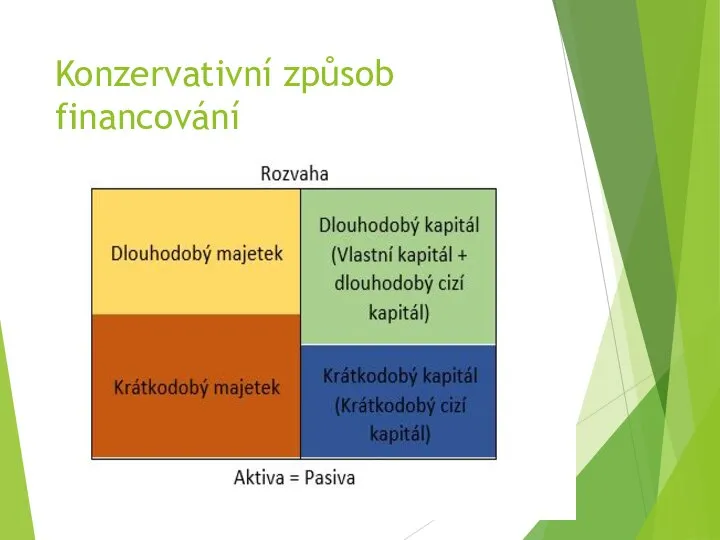

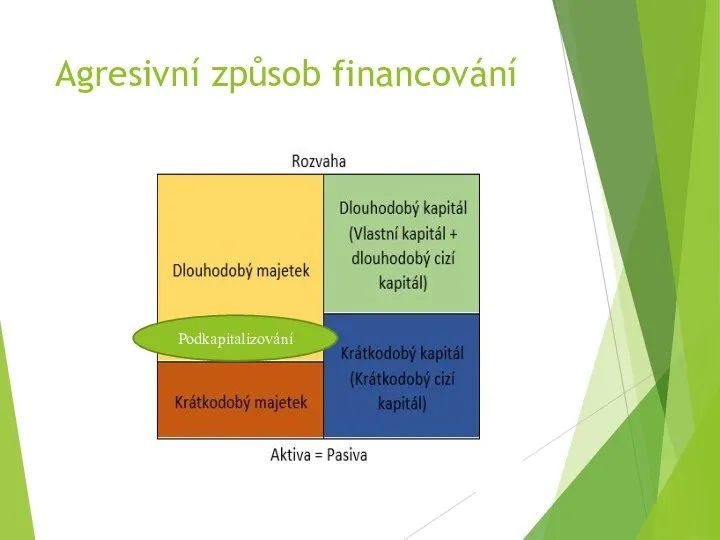

- 46. Pravidla v rámci rozvahy Zlaté bilanční pravidlo sladění časové vázanosti aktiv a pasiv Ideální stav Konzervativní

- 47. Ideální stav

- 48. Konzervativní způsob financování

- 49. Agresivní způsob financování Podkapitalizování

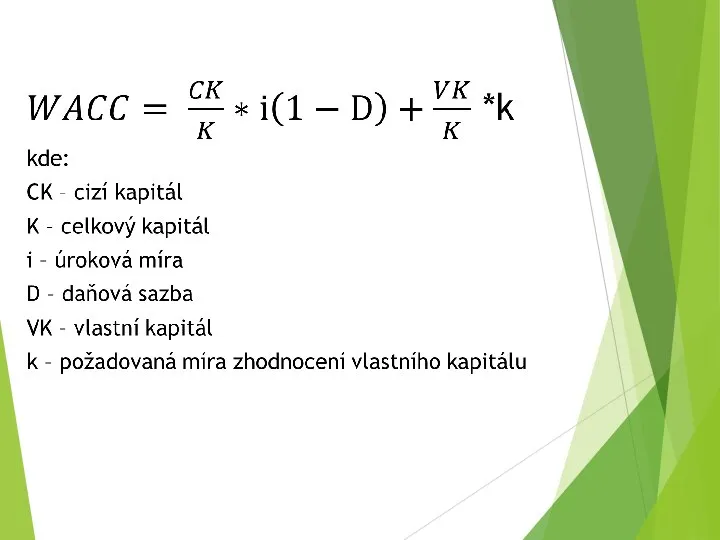

- 50. Průměrné náklady na kapitál

- 51. Ukazatele finanční analýzy Absolutní – horizontální a vertikální analýza Rozdílové – Čistý pracovní kapitál Poměrové –

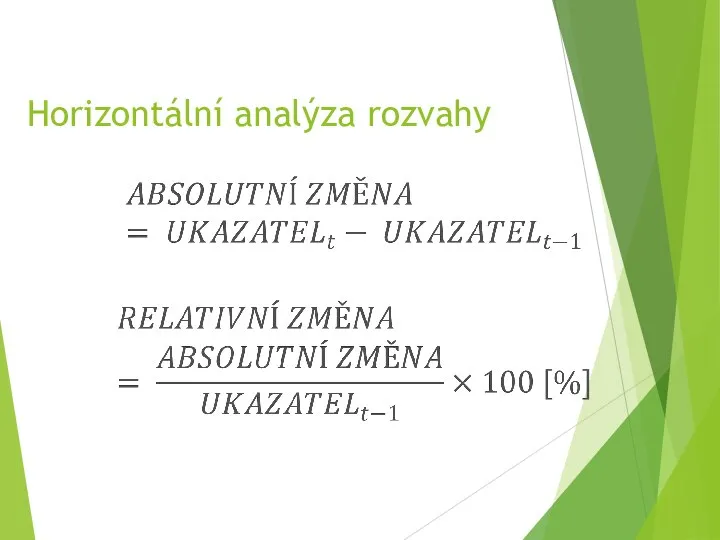

- 52. Horizontální analýza rozvahy

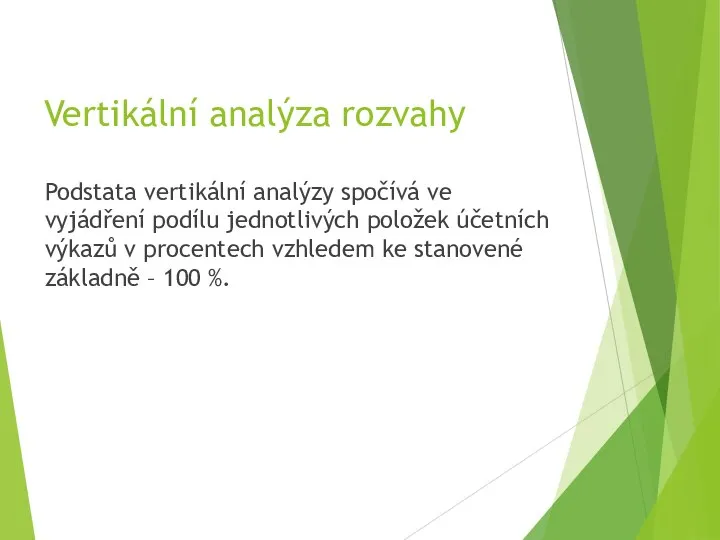

- 53. Vertikální analýza rozvahy Podstata vertikální analýzy spočívá ve vyjádření podílu jednotlivých položek účetních výkazů v procentech

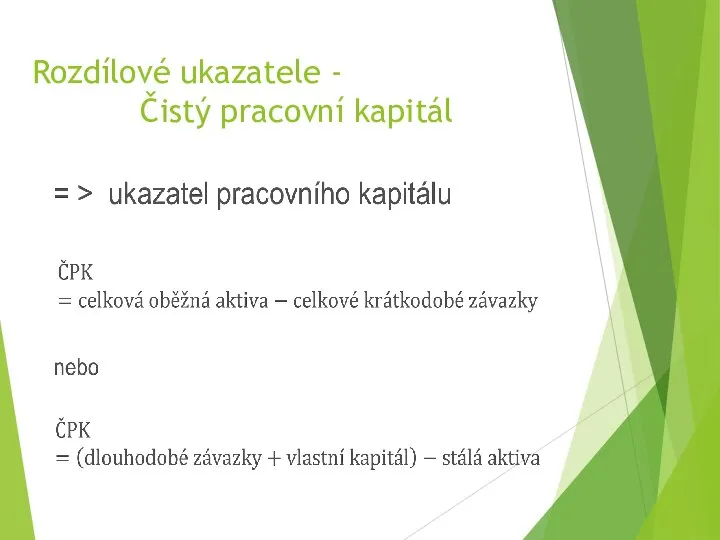

- 54. Rozdílové ukazatele - Čistý pracovní kapitál

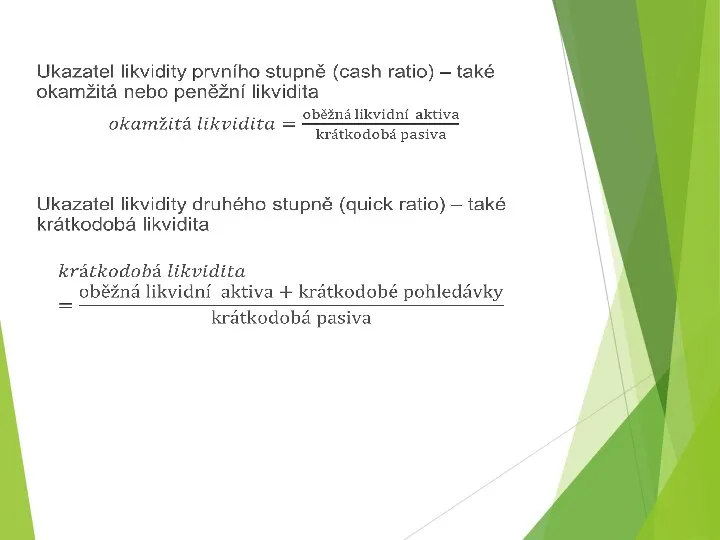

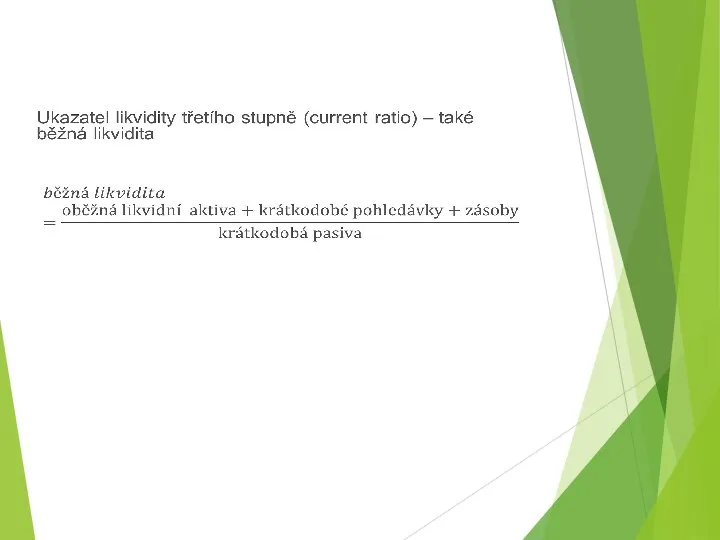

- 55. Poměrové ukazatele Ukazatele zadluženosti Ukazatele likvidity (platební schopnosti)

- 56. 3. UKAZATELE ZADLUŽENOSTI Jedná se o ukazatele vztahu mezi cizími a vlastními zdroji podniku. Analýzou se

- 58. 4.UKAZATELE PLATEBNÍ SCHOPNOSTI Analýza platební schopnosti (likvidity ve smyslu solventnosti) zkoumá schopnost podniku hradit krátkodobé závazky

- 62. Скачать презентацию

Слайд 2Finanční základna podniku

souhrn finančních zdrojů, které podnik používá pro financování své činnosti

Finanční základna podniku

souhrn finančních zdrojů, které podnik používá pro financování své činnosti

Слайд 3Členění finančních zdrojů

zdroje vlastní

zdroje cizí

Členění finančních zdrojů

zdroje vlastní

zdroje cizí

Слайд 4Cizí zdroje

cizí zdroje jsou dluhem podniku, který musí v určené době splatit

podle

Cizí zdroje

cizí zdroje jsou dluhem podniku, který musí v určené době splatit

podle

Слайд 5Cizí finanční zdroje:

A. rezervy

B. závazky

C. bankovní úvěry

Cizí finanční zdroje:

A. rezervy

B. závazky

C. bankovní úvěry

Слайд 6A. Rezervy

jsou určeny k pokrytí budoucích závazků, u nichž je znám účel,

A. Rezervy

jsou určeny k pokrytí budoucích závazků, u nichž je znám účel,

Слайд 7

Rezervy:

- zákonné

- ostatní

Rezervy:

- zákonné

- ostatní

Слайд 8Tvorbu zákonných rezerv lze zahrnout do daňově uznatelných nákladů a snížit základ

Tvorbu zákonných rezerv lze zahrnout do daňově uznatelných nákladů a snížit základ

Слайд 9Podmínky tvorby zákonné rezervy

rezervy na opravy dlouhodobého hmotného majetku s dobou odepisování

Podmínky tvorby zákonné rezervy

rezervy na opravy dlouhodobého hmotného majetku s dobou odepisování

Слайд 10Maximální doba tvorby rezervy

a) ve 2. odpisové skupině 3 zdaňovací období

b) ve 3. odpisové

Maximální doba tvorby rezervy

a) ve 2. odpisové skupině 3 zdaňovací období

b) ve 3. odpisové

Слайд 11

výše rezervy ve zdaňovacím období =

celková rezerva : počet let její

výše rezervy ve zdaňovacím období = celková rezerva : počet let její

Слайд 12

B. Závazky

Závazek – povinnost zaplatit jinému subjektu

Závazky:

- krátkodobé

- dlouhodobé

B. Závazky

Závazek – povinnost zaplatit jinému subjektu

Závazky:

- krátkodobé

- dlouhodobé

Слайд 13Krátkodobé závazky

vůči:

- obchodním partnerům

- zaměstnancům

- správě sociálního pojištění

- zdravotním pojišťovnám

- státu aj.

Krátkodobé závazky

vůči:

- obchodním partnerům

- zaměstnancům

- správě sociálního pojištění

- zdravotním pojišťovnám

- státu aj.

Слайд 14Dlouhodobé závazky

- dlouhodobé přijaté zálohy

- vydané dluhopisy

- dlouhodobé směnky k úhradě apod.

Dlouhodobé závazky

- dlouhodobé přijaté zálohy

- vydané dluhopisy

- dlouhodobé směnky k úhradě apod.

Слайд 15C. Bankovní úvěry

půjčka z bankovních zdrojů podnikatelským subjektům k financování jejich finančních

C. Bankovní úvěry

půjčka z bankovních zdrojů podnikatelským subjektům k financování jejich finančních

Слайд 16Zajištění bankovního úvěru

1. Zkouška úvěrové způsobilosti klienta

2. Limitování úvěru

3.

Zajištění bankovního úvěru

1. Zkouška úvěrové způsobilosti klienta

2. Limitování úvěru

3.

Слайд 17

1. Zkouška úvěrové způsobilosti klienta

komplexní zhodnocení veškerých rizik, která pro banku vznikají

1. Zkouška úvěrové způsobilosti klienta

komplexní zhodnocení veškerých rizik, která pro banku vznikají

Слайд 18

Zkouška úvěrové způsobilosti:

a) zkouška právních poměrů žadatele

b) zkouška osobní důvěryhodnosti

Zkouška úvěrové způsobilosti:

a) zkouška právních poměrů žadatele

b) zkouška osobní důvěryhodnosti

Слайд 19a) Zkouška právních poměrů žadatele

Osoby oprávněné k zastupování podniku:

jsou jmenovány vlastníkem

a) Zkouška právních poměrů žadatele

Osoby oprávněné k zastupování podniku:

jsou jmenovány vlastníkem

Слайд 20b) Zkouška osobní důvěryhodnosti

klienta:

informace jsou relativní, přesto se jedná o významnou

b) Zkouška osobní důvěryhodnosti

klienta:

informace jsou relativní, přesto se jedná o významnou

Слайд 21c) Zkouška hospodářské situace

žadatele

Komplexní zkouška hospodářské způsobilosti zahrnuje v podstatě 2

c) Zkouška hospodářské situace

žadatele

Komplexní zkouška hospodářské způsobilosti zahrnuje v podstatě 2

Слайд 222. Limitování úvěru

Banka rozčlení žadatele o úvěr do několika skupin podle jejich

2. Limitování úvěru

Banka rozčlení žadatele o úvěr do několika skupin podle jejich

Слайд 233. Úvěrová kontrola dlužníka

Permanentní průběžná činnost během trvání úvěrového vztahu, kdy se

3. Úvěrová kontrola dlužníka

Permanentní průběžná činnost během trvání úvěrového vztahu, kdy se

Слайд 24Dlužník je povinen splácet

hodnotu úvěru

úrok

Dlužník je povinen splácet

hodnotu úvěru

úrok

Слайд 25Úrok zahrnuje:

- úhradu nákladů banky

- odměnu banky za riziko

výše úroků

Úrok zahrnuje:

- úhradu nákladů banky

- odměnu banky za riziko

výše úroků

Слайд 26Velikost úroku se obvykle vyjadřuje pomocí úrokové míry (sazby), která je procentním

Velikost úroku se obvykle vyjadřuje pomocí úrokové míry (sazby), která je procentním

Слайд 27

C. Bankovní úvěry

- peněžní

- závazkové

C. Bankovní úvěry

- peněžní

- závazkové

Слайд 28Bankovní úvěry podle doby splatnosti

I. krátkodobé

II. střednědobé

III. dlouhodobé

Bankovní úvěry podle doby splatnosti

I. krátkodobé

II. střednědobé

III. dlouhodobé

Слайд 29I. Krátkodobé peněžní úvěry

krátkodobá bankovní půjčka

revolvingový úvěr

lombardní úvěr

kontokorentní úvěr

I. Krátkodobé peněžní úvěry

krátkodobá bankovní půjčka

revolvingový úvěr

lombardní úvěr

kontokorentní úvěr

Слайд 30

Kontokorentní úvěr

je poskytován na kontokorentním účtu klienta

Kontokorentní úvěr

je poskytován na kontokorentním účtu klienta

Слайд 31Zůstatek na kontokorentním účtu

kreditní – kladný

debetní – záporný

Zůstatek na kontokorentním účtu

kreditní – kladný

debetní – záporný

Слайд 32Hlavní parametry kontokorentního úvěru

úvěrový rámec (tedy maximální částka, kterou banka klientovi tímto

Hlavní parametry kontokorentního úvěru

úvěrový rámec (tedy maximální částka, kterou banka klientovi tímto

Слайд 33U kontokorentů není obvykle stanovena pevná splátka, klient je však povinen v

U kontokorentů není obvykle stanovena pevná splátka, klient je však povinen v

Слайд 34

Náklady na kontokorentní úvěr

= úroky + provize za pohotovostní peníze +

Náklady na kontokorentní úvěr

= úroky + provize za pohotovostní peníze +

Слайд 35

Krátkodobé závazkové úvěry

- avalový úvěr

- akceptační úvěr

Krátkodobé závazkové úvěry

- avalový úvěr

- akceptační úvěr

Слайд 36Avalový úvěr

banka jím poskytuje záruku, že v případě platební neschopnosti dlužníka závazek

Avalový úvěr

banka jím poskytuje záruku, že v případě platební neschopnosti dlužníka závazek

Слайд 37Akceptační úvěr

banka se stává hlavním dlužníkem, ovšem klient musí složit peníze u

Akceptační úvěr

banka se stává hlavním dlužníkem, ovšem klient musí složit peníze u

Слайд 38

III. Dlouhodobé peněžní úvěry

měly by sloužit k financování dlouhodobých potřeb podnikatelského subjektu,

III. Dlouhodobé peněžní úvěry

měly by sloužit k financování dlouhodobých potřeb podnikatelského subjektu,

Слайд 39

Dlouhodobé peněžní úvěry

- úvěrový úpis

- hypotékární úvěr

Dlouhodobé peněžní úvěry

- úvěrový úpis

- hypotékární úvěr

Слайд 40Úvěrový úpis (investiční úvěr)

na nákup dlouhodobého majetku nebo na účasti

jsou postupně spláceny

Úvěrový úpis (investiční úvěr)

na nákup dlouhodobého majetku nebo na účasti

jsou postupně spláceny

Слайд 41Hypotéční úvěr

úvěr na koupi nebo opravu nemovitosti

je refinancován emisí hypotéčních zástavních listů

Hypotéční úvěr

úvěr na koupi nebo opravu nemovitosti

je refinancován emisí hypotéčních zástavních listů

Слайд 42Postup při získávání hypotéčního úvěru:

nabídka nemovitého majetku k zástavě

zatížení tohoto majetku hypotékou

emise

Postup při získávání hypotéčního úvěru:

nabídka nemovitého majetku k zástavě

zatížení tohoto majetku hypotékou

emise

Слайд 43Dodavatelský úvěr

poskytují dodavatelé strojů a technologických celků, kteří podniku umožňují postupné splácení

vyskytují

Dodavatelský úvěr

poskytují dodavatelé strojů a technologických celků, kteří podniku umožňují postupné splácení

vyskytují

Слайд 44Vyhodnocení majetkové a kapitálové struktury podniku

Vyhodnocení majetkové a kapitálové struktury podniku

Слайд 45Rozvaha

Rozvaha je jeden z nejdůležitějších finančních výkazů

Je v ní zachycen majetek podniku

Rozvaha

Rozvaha je jeden z nejdůležitějších finančních výkazů

Je v ní zachycen majetek podniku

Слайд 46Pravidla v rámci rozvahy

Zlaté bilanční pravidlo

sladění časové vázanosti aktiv a

Pravidla v rámci rozvahy

Zlaté bilanční pravidlo

sladění časové vázanosti aktiv a

Слайд 47Ideální stav

Ideální stav

Слайд 48Konzervativní způsob financování

Konzervativní způsob financování

Слайд 49Agresivní způsob financování

Podkapitalizování

Agresivní způsob financování

Podkapitalizování

Слайд 50Průměrné náklady na kapitál

Průměrné náklady na kapitál

Слайд 51Ukazatele finanční analýzy

Absolutní – horizontální a vertikální analýza

Rozdílové – Čistý pracovní kapitál

Poměrové

Ukazatele finanční analýzy

Absolutní – horizontální a vertikální analýza

Rozdílové – Čistý pracovní kapitál

Poměrové

Слайд 52Horizontální analýza rozvahy

Horizontální analýza rozvahy

Слайд 53Vertikální analýza rozvahy

Podstata vertikální analýzy spočívá ve vyjádření podílu jednotlivých položek účetních

Vertikální analýza rozvahy

Podstata vertikální analýzy spočívá ve vyjádření podílu jednotlivých položek účetních

Слайд 54Rozdílové ukazatele -

Čistý pracovní kapitál

Rozdílové ukazatele -

Čistý pracovní kapitál

Слайд 55Poměrové ukazatele

Ukazatele zadluženosti

Ukazatele likvidity (platební schopnosti)

Poměrové ukazatele

Ukazatele zadluženosti

Ukazatele likvidity (platební schopnosti)

Слайд 563. UKAZATELE ZADLUŽENOSTI

Jedná se o ukazatele vztahu mezi cizími a vlastními zdroji podniku.

3. UKAZATELE ZADLUŽENOSTI

Jedná se o ukazatele vztahu mezi cizími a vlastními zdroji podniku.

Слайд 584.UKAZATELE PLATEBNÍ SCHOPNOSTI

Analýza platební schopnosti (likvidity ve smyslu solventnosti) zkoumá schopnost podniku

4.UKAZATELE PLATEBNÍ SCHOPNOSTI

Analýza platební schopnosti (likvidity ve smyslu solventnosti) zkoumá schopnost podniku

Азбука права. 3 класс

Азбука права. 3 класс Реселл. Есть ли будущее у реселлеров

Реселл. Есть ли будущее у реселлеров Психология потребителя

Психология потребителя Формы соглашений - контракт

Формы соглашений - контракт Проецирование

Проецирование Zoo

Zoo Мастерство умелых рук

Мастерство умелых рук Свет и его законы

Свет и его законы Презентация на тему Законы постоянного тока (10 класс)

Презентация на тему Законы постоянного тока (10 класс) Отчет семейного клуба «Навстречу друг другу»

Отчет семейного клуба «Навстречу друг другу» Административное право

Административное право Система менеджмента качества как инструмент повышения эффективности процесса «Дополнительное профессиональное образование».

Система менеджмента качества как инструмент повышения эффективности процесса «Дополнительное профессиональное образование». Система мониторинга и статистики образования в чувашской руспублике

Система мониторинга и статистики образования в чувашской руспублике Презентация на тему Сатира в начале XX века

Презентация на тему Сатира в начале XX века  Работа с Excel

Работа с Excel THE PRICE of FAME

THE PRICE of FAME Дом Культуры с. Подгородняя Покровка

Дом Культуры с. Подгородняя Покровка Детская организация "Милосердие"

Детская организация "Милосердие" Работа обслуживающих бухгалтерий в новых реалиях

Работа обслуживающих бухгалтерий в новых реалиях Винегрет Художник – Л. Комунар

Винегрет Художник – Л. Комунар тема урокаКРИСТАЛЛИЧЕСКИЕ РЕШЁТКИ

тема урокаКРИСТАЛЛИЧЕСКИЕ РЕШЁТКИ Николай Хмеленок. Тренажёры по английскому языку. Расположите по порядку. Цифры

Николай Хмеленок. Тренажёры по английскому языку. Расположите по порядку. Цифры Дорожные одежды

Дорожные одежды Презентация на тему Первобытная культура

Презентация на тему Первобытная культура Narnia

Narnia ТЕКСТ 3

ТЕКСТ 3 Видатнi вченi фiзики

Видатнi вченi фiзики Портрет. Рисование головы

Портрет. Рисование головы