- Постановка системы бюджетирования

Содержание

- 2. исполнение контроль планирование анализ корректировка постановка целей формирование управленческого воздействия Что такое управление предприятием?

- 3. Разработка плановых бюджетов Корректировка плановых бюджетов Утверждение плановых бюджетов Учет фактических операций в разрезе Центров Финансовой

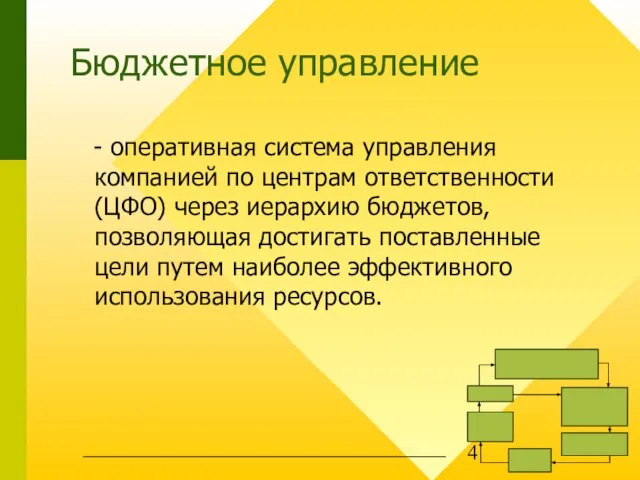

- 4. Бюджетное управление - оперативная система управления компанией по центрам ответственности (ЦФО) через иерархию бюджетов, позволяющая достигать

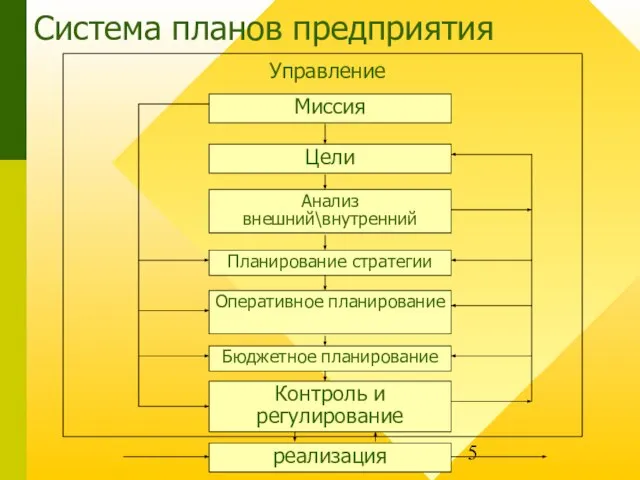

- 5. Система планов предприятия Управление Миссия Цели Анализ внешний\внутренний Планирование стратегии Оперативное планирование Бюджетное планирование Контроль и

- 6. Бюджетное планирование Планирование целей Планирование стратегии Оперативное планирование Бюджетное планирование БДДС БДР Баланс Анализ соответствия результатов

- 7. Взаимосвязь стратегического и бюджетного управления

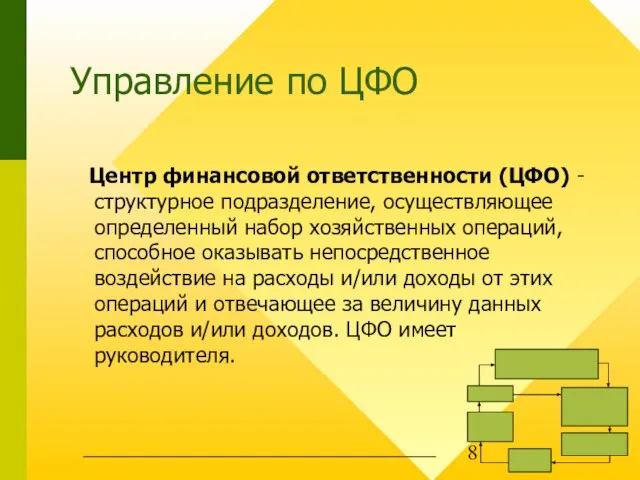

- 8. Управление по ЦФО Центр финансовой ответственности (ЦФО) - структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное

- 9. Типы ЦФО Центры инвестиций Центры прибыли Центры маржинального дохода Центры дохода Центры затрат

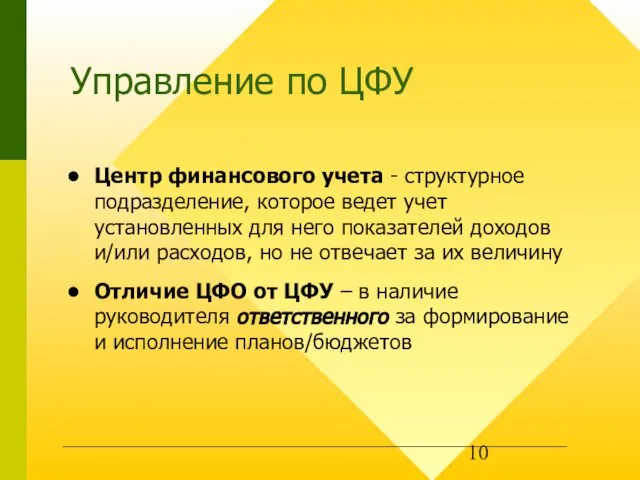

- 10. Управление по ЦФУ Центр финансового учета - структурное подразделение, которое ведет учет установленных для него показателей

- 11. Формирование ЦФО ЦФО образуется из одного подразделения ЦФО образуется путем объединения нескольких подразделений ЦФО образуется путем

- 12. Финансовая структура Финансовая структура - иерархия центров финансовой ответственности, определяющая их подчиненность, полномочия и ответственность и

- 13. Финансовая структура Формирование финансовой структуры ЦФО ЦФО ЦФУ Оргструктура Корректировка может потребоваться в связи с наделением

- 14. Центр Инвестиций Центр Прибыли Центр Прибыли Бизнес 1.1 Центр Доходов 1.1.1 Центр Затрат 1.1.2 Центр Прибыли

- 15. Формирование бюджетной структуры и системы контрольных показателей В большей степени является производной от системы управленческого учета

- 16. Учетная политика Формирование управленческого плана счетов и системы аналитики Орг. структура Пользователи отчетности ЦФО Интервью Анкетирование

- 17. Формирование рабочего плана счетов и системы аналитики справочник 1 Рабочий план счетов

- 18. Разработка форматов управленческой отчетности ЦФO 1 ЦФО 2 ЦФО 3 Доходы Расходы Закупки Операционная отчетность по

- 19. Бюджет Бюджет - финансовый документ установленного формата, по которому происходят планирование и учет результатов хозяйственной деятельности.

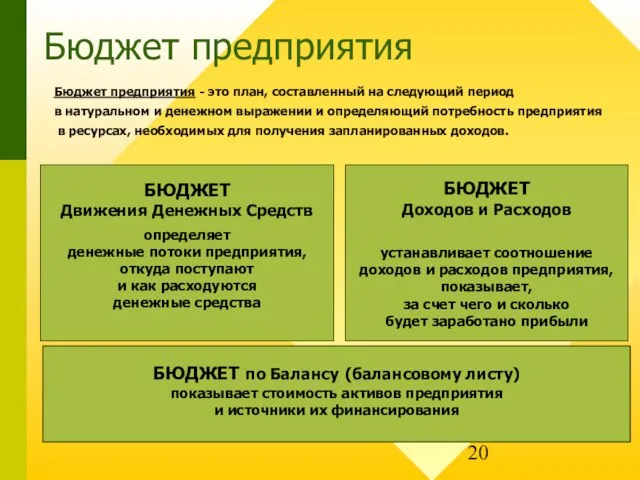

- 20. Бюджет предприятия Бюджет предприятия - это план, составленный на следующий период в натуральном и денежном выражении

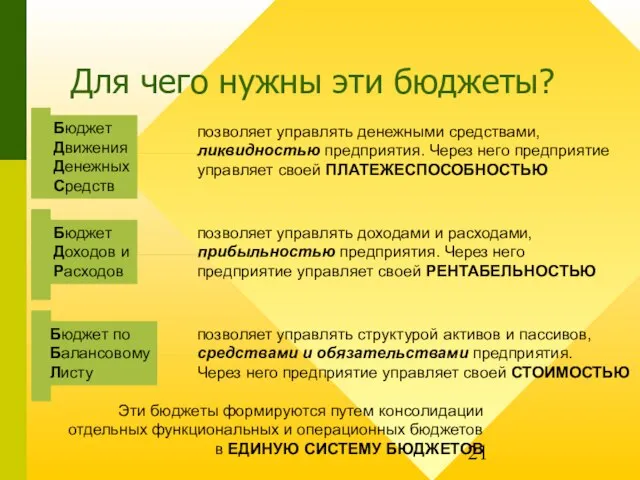

- 21. Для чего нужны эти бюджеты? позволяет управлять денежными средствами, ликвидностью предприятия. Через него предприятие управляет своей

- 22. Единая система бюджетов БЮДЖЕТ ПРОДАЖ БЮДЖЕТ ЗАКУПОК БЮДЖЕТ ПРЯМЫХ РАСХОДОВ БЮДЖЕТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ БЮДЖЕТ КОСВЕННЫХ РАСХОДОВ

- 23. Показатели, которыми можно управлять с помощью СИСТЕМЫ БЮДЖЕТОВ: БЮДЖЕТ ПРОДАЖ БЮДЖЕТ ЗАКУПОК БЮДЖЕТ ПРЯМЫХ РАСХОДОВ БЮДЖЕТ

- 24. Виды бюджетов Фиксированный бюджет Скользящий бюджет Гибкий бюджет

- 25. Вернемся к системе БЮДЖЕТИРОВАНИЯ… Фаза формирования бюджетной структуры предприятия Фаза планирования Фаза выполнения Фаза контроля Фаза

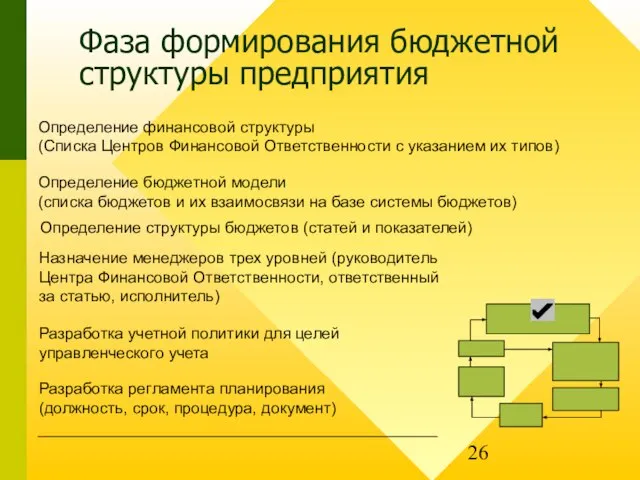

- 26. Фаза формирования бюджетной структуры предприятия Определение финансовой структуры (Списка Центров Финансовой Ответственности с указанием их типов)

- 27. Принципы учета Методика оценка Техника ведения Учетная политика Орг. структура ЦФО Структура статей ЦФО/ Статьи Бюджетная

- 28. Определение варианта построения системы управленческого учета …ведется отдельно от бухгалтерского учета …ведется на основе бухгалтерского учета

- 29. Управленческий учет ведется отдельно от бухгалтерского (I вариант) Бухгалтерский учет Обеспечивает информацией для подготовки финансовой отчетности

- 30. Достоинства и недостатки Можно организовать учет по любым правилам (любая учетная политика, любой план счетов) В

- 31. Управленческий учет ведется на основе бухгалтерского учета (II вариант) БД Бух учета Бухгалтерский учет Информация отражается

- 32. Достоинства и недостатки Правила управленческого учета практически не отличаются от бухучета В управленческую базу данных могут

- 33. Управленческий учет является частью бухгалтерского учета (III вариант) БД Бух учета Бухгалтерский учет Информация отражается в

- 34. Достоинства и недостатки Изначально больше порядка и единообразия в методах учета Не требуется отдельных правил учета.

- 35. Регламентация системы бюджетирования Включает в себя разработку следующих документов: Положение по системе бюджетирования Регламенты формирования планов/бюджетов

- 36. Регламенты по системе бюджетирования Разработка системы планирования - регламентация Финансовая структура Бюджетная структура Учетная политика Система

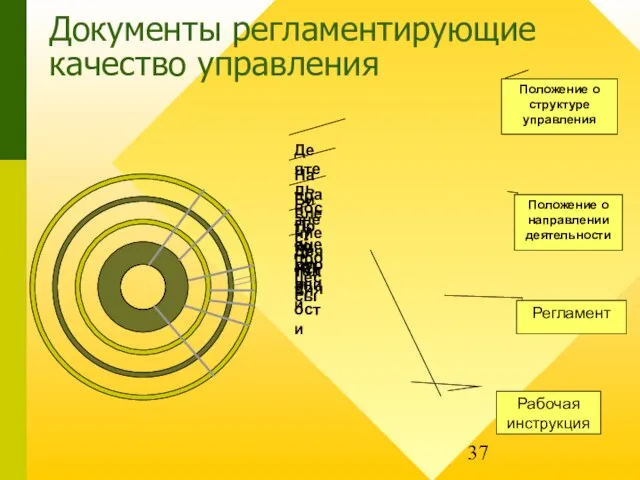

- 37. Положение о структуре управления Положение о направлении деятельности Регламент Рабочая инструкция Документы регламентирующие качество управления

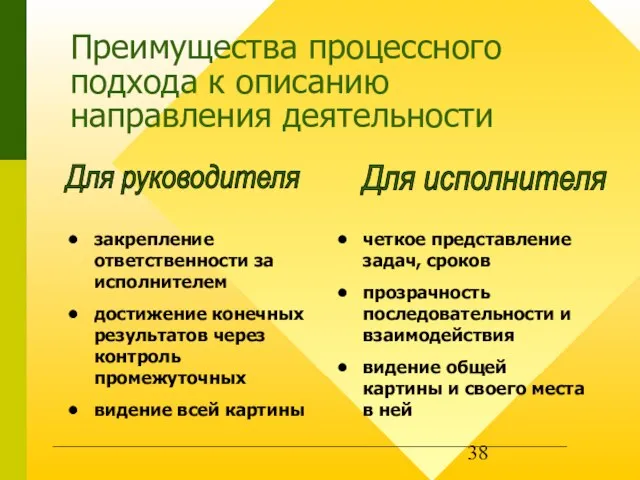

- 38. закрепление ответственности за исполнителем достижение конечных результатов через контроль промежуточных видение всей картины четкое представление задач,

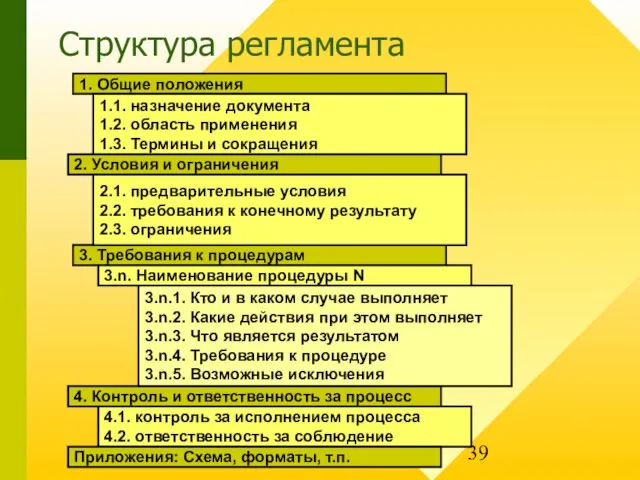

- 39. 1. Общие положения 2. Условия и ограничения 3. Требования к процедурам 4. Контроль и ответственность за

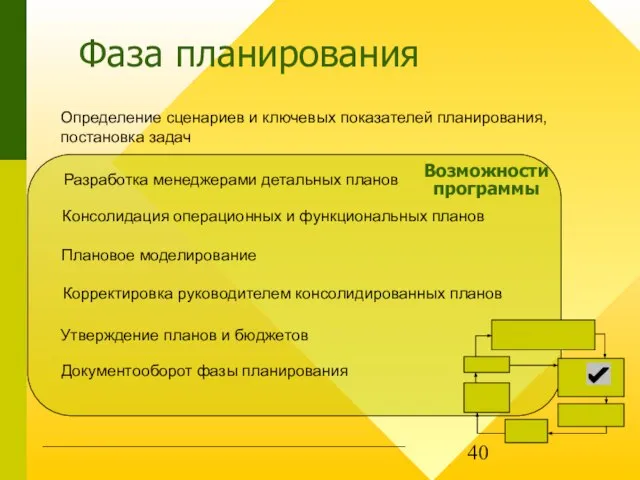

- 40. Фаза планирования Корректировка руководителем консолидированных планов Определение сценариев и ключевых показателей планирования, постановка задач Разработка менеджерами

- 41. Уровни и горизонты планирования Возможности программы качественные цели количественные цели конкретные операции, документы

- 42. Фаза выполнения Утвержденные планы доводятся до сведения ответственных служб и менеджеров Сотрудники осуществляют действия по выполнению

- 43. Связь планирования и выполнения В зависимости от реальных обстоятельств происходит корректировка конкретных, заранее запланированных действий. В

- 44. Фаза контроля соблюдения лимитов денежных средств выполнения операционных и функциональных бюджетов соответствия первичных документов и бюджетных

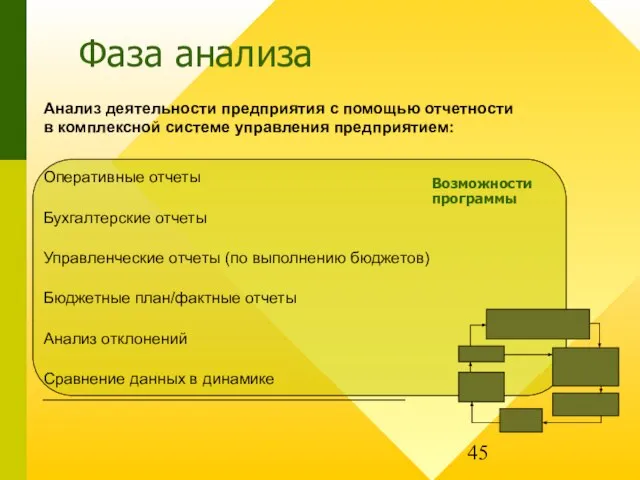

- 45. Фаза анализа Анализ деятельности предприятия с помощью отчетности в комплексной системе управления предприятием: Оперативные отчеты Бухгалтерские

- 46. … И снова вести предприятие к достижению поставленных целей Вы можете скорректировать: Бюджетные показатели следующего планового

- 47. Система мотивации Является обязательным условием эффективного функционирования системы бюджетирования Основана на управлении через контрольные показатели планов/бюджетов

- 49. Скачать презентацию

Слайд 2исполнение

контроль

планирование

анализ

корректировка

постановка

целей

формирование

управленческого

воздействия

Что такое управление предприятием?

исполнение

контроль

планирование

анализ

корректировка

постановка

целей

формирование

управленческого

воздействия

Что такое управление предприятием?

Слайд 3Разработка плановых бюджетов

Корректировка плановых бюджетов

Утверждение плановых бюджетов

Учет фактических операций в разрезе Центров

Разработка плановых бюджетов

Корректировка плановых бюджетов

Утверждение плановых бюджетов

Учет фактических операций в разрезе Центров

Слайд 4Бюджетное управление

- оперативная система управления компанией по центрам ответственности (ЦФО) через

Бюджетное управление

- оперативная система управления компанией по центрам ответственности (ЦФО) через

Слайд 5Система планов предприятия

Управление

Миссия

Цели

Анализ внешний\внутренний

Планирование стратегии

Оперативное планирование

Бюджетное планирование

Контроль и регулирование

реализация

Система планов предприятия

Управление

Миссия

Цели

Анализ внешний\внутренний

Планирование стратегии

Оперативное планирование

Бюджетное планирование

Контроль и регулирование

реализация

Слайд 6Бюджетное планирование

Планирование целей

Планирование стратегии

Оперативное планирование

Бюджетное планирование

БДДС

БДР

Баланс

Анализ

соответствия

результатов

и целей

Бюджетное планирование

Планирование целей

Планирование стратегии

Оперативное планирование

Бюджетное планирование

БДДС

БДР

Баланс

Анализ

соответствия

результатов

и целей

Слайд 7Взаимосвязь стратегического и бюджетного управления

Взаимосвязь стратегического и бюджетного управления

Слайд 8Управление по ЦФО

Центр финансовой ответственности (ЦФО) - структурное подразделение, осуществляющее определенный

Управление по ЦФО

Центр финансовой ответственности (ЦФО) - структурное подразделение, осуществляющее определенный

Слайд 9Типы ЦФО

Центры инвестиций

Центры прибыли

Центры маржинального дохода

Центры дохода

Центры затрат

Типы ЦФО

Центры инвестиций

Центры прибыли

Центры маржинального дохода

Центры дохода

Центры затрат

Слайд 10Управление по ЦФУ

Центр финансового учета - структурное подразделение, которое ведет учет установленных

Управление по ЦФУ

Центр финансового учета - структурное подразделение, которое ведет учет установленных

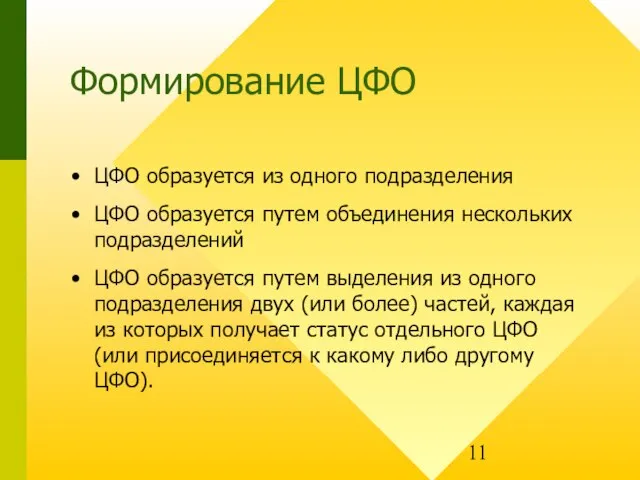

Слайд 11Формирование ЦФО

ЦФО образуется из одного подразделения

ЦФО образуется путем объединения нескольких подразделений

ЦФО образуется

Формирование ЦФО

ЦФО образуется из одного подразделения

ЦФО образуется путем объединения нескольких подразделений

ЦФО образуется

Слайд 12Финансовая структура

Финансовая структура - иерархия центров финансовой ответственности, определяющая их подчиненность,

Финансовая структура

Финансовая структура - иерархия центров финансовой ответственности, определяющая их подчиненность,

Слайд 13Финансовая структура

Формирование финансовой структуры ЦФО

ЦФО

ЦФУ

Оргструктура

Корректировка может потребоваться в связи с наделением полномочиями

Финансовая структура

Формирование финансовой структуры ЦФО

ЦФО

ЦФУ

Оргструктура

Корректировка может потребоваться в связи с наделением полномочиями

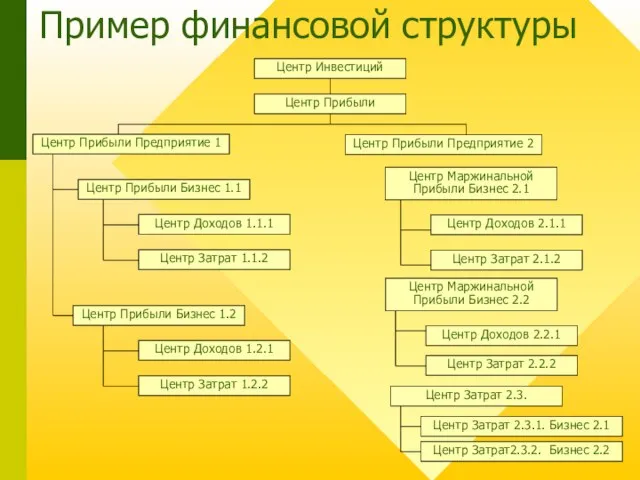

Слайд 14Центр Инвестиций

Центр Прибыли

Центр Прибыли Бизнес 1.1

Центр Доходов 1.1.1

Центр Затрат 1.1.2

Центр Прибыли Предприятие

Центр Инвестиций

Центр Прибыли

Центр Прибыли Бизнес 1.1

Центр Доходов 1.1.1

Центр Затрат 1.1.2

Центр Прибыли Предприятие

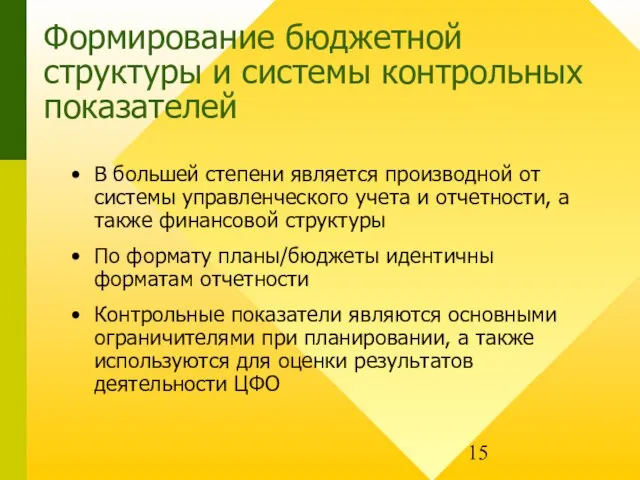

Слайд 15Формирование бюджетной структуры и системы контрольных показателей

В большей степени является производной от

Формирование бюджетной структуры и системы контрольных показателей

В большей степени является производной от

Слайд 16Учетная политика

Формирование управленческого плана счетов и системы аналитики

Орг. структура

Пользователи отчетности

ЦФО

Интервью

Анкетирование

Изучение документов

Изучение существующих

Учетная политика

Формирование управленческого плана счетов и системы аналитики

Орг. структура

Пользователи отчетности

ЦФО

Интервью

Анкетирование

Изучение документов

Изучение существующих

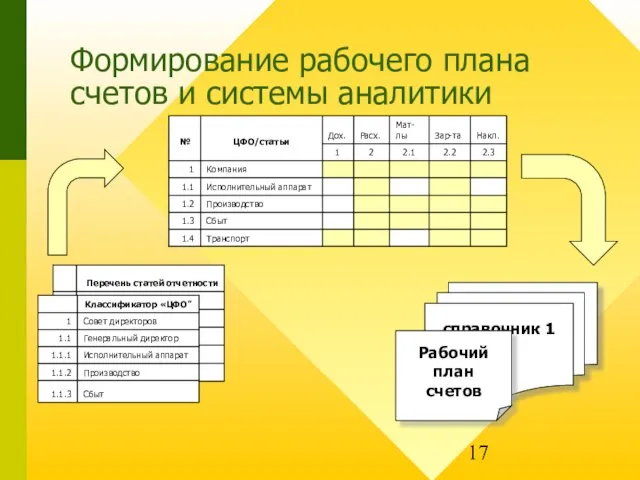

Слайд 17Формирование рабочего плана счетов и системы аналитики

справочник 1

Рабочий план счетов

Формирование рабочего плана счетов и системы аналитики

справочник 1

Рабочий план счетов

Слайд 18Разработка форматов управленческой отчетности

ЦФO 1

ЦФО 2

ЦФО 3

Доходы

Расходы

Закупки

Операционная отчетность по ЦФО

Функциональная отчетность по

Разработка форматов управленческой отчетности

ЦФO 1

ЦФО 2

ЦФО 3

Доходы

Расходы

Закупки

Операционная отчетность по ЦФО

Функциональная отчетность по

Слайд 19Бюджет

Бюджет - финансовый документ установленного формата, по которому происходят планирование и учет

Бюджет

Бюджет - финансовый документ установленного формата, по которому происходят планирование и учет

Слайд 20Бюджет предприятия

Бюджет предприятия - это план, составленный на следующий период

в натуральном

Бюджет предприятия

Бюджет предприятия - это план, составленный на следующий период

в натуральном

Слайд 21Для чего нужны эти бюджеты?

позволяет управлять денежными средствами,

ликвидностью предприятия. Через него предприятие

Для чего нужны эти бюджеты?

позволяет управлять денежными средствами,

ликвидностью предприятия. Через него предприятие

Слайд 22Единая система бюджетов

БЮДЖЕТ ПРОДАЖ

БЮДЖЕТ ЗАКУПОК

БЮДЖЕТ

ПРЯМЫХ

РАСХОДОВ

БЮДЖЕТ

ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ

БЮДЖЕТ

КОСВЕННЫХ

РАСХОДОВ

БЮДЖЕТ ДВИЖЕНИЯ

ДЕНЕЖНЫХ СРЕДСТВ

БЮДЖЕТ

ПО БАЛАНСУ

БЮДЖЕТ ДОХОДОВ

И РАСХОДОВ

БЮДЖЕТ

ЗАДОЛЖЕННОСТИ

Бюджет продаж. Составляется

Единая система бюджетов

БЮДЖЕТ ПРОДАЖ

БЮДЖЕТ ЗАКУПОК

БЮДЖЕТ

ПРЯМЫХ

РАСХОДОВ

БЮДЖЕТ

ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ

БЮДЖЕТ

КОСВЕННЫХ

РАСХОДОВ

БЮДЖЕТ ДВИЖЕНИЯ

ДЕНЕЖНЫХ СРЕДСТВ

БЮДЖЕТ

ПО БАЛАНСУ

БЮДЖЕТ ДОХОДОВ

И РАСХОДОВ

БЮДЖЕТ

ЗАДОЛЖЕННОСТИ

Бюджет продаж. Составляется

Слайд 23Показатели, которыми можно управлять

с помощью СИСТЕМЫ БЮДЖЕТОВ:

БЮДЖЕТ ПРОДАЖ

БЮДЖЕТ ЗАКУПОК

БЮДЖЕТ

ПРЯМЫХ

РАСХОДОВ

БЮДЖЕТ

ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ

БЮДЖЕТ

КОСВЕННЫХ

РАСХОДОВ

БЮДЖЕТ ДВИЖЕНИЯ

ДЕНЕЖНЫХ СРЕДСТВ

БЮДЖЕТ

ПО БАЛАНСУ

БЮДЖЕТ

Показатели, которыми можно управлять

с помощью СИСТЕМЫ БЮДЖЕТОВ:

БЮДЖЕТ ПРОДАЖ

БЮДЖЕТ ЗАКУПОК

БЮДЖЕТ

ПРЯМЫХ

РАСХОДОВ

БЮДЖЕТ

ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ

БЮДЖЕТ

КОСВЕННЫХ

РАСХОДОВ

БЮДЖЕТ ДВИЖЕНИЯ

ДЕНЕЖНЫХ СРЕДСТВ

БЮДЖЕТ

ПО БАЛАНСУ

БЮДЖЕТ

Слайд 24Виды бюджетов

Фиксированный бюджет

Скользящий бюджет

Гибкий бюджет

Виды бюджетов

Фиксированный бюджет

Скользящий бюджет

Гибкий бюджет

Слайд 25Вернемся к системе БЮДЖЕТИРОВАНИЯ…

Фаза формирования бюджетной структуры предприятия

Фаза планирования

Фаза

Вернемся к системе БЮДЖЕТИРОВАНИЯ…

Фаза формирования бюджетной структуры предприятия

Фаза планирования

Фаза

Слайд 26Фаза формирования бюджетной структуры предприятия

Определение финансовой структуры

(Списка Центров Финансовой Ответственности с указанием

Фаза формирования бюджетной структуры предприятия

Определение финансовой структуры

(Списка Центров Финансовой Ответственности с указанием

Слайд 27Принципы учета

Методика оценка

Техника ведения

Учетная политика

Орг. структура

ЦФО

Структура статей

ЦФО/ Статьи

Бюджетная структура

Бюджет

продаж

Баланс

Регламентирующие документы

Положение о

Принципы учета

Методика оценка

Техника ведения

Учетная политика

Орг. структура

ЦФО

Структура статей

ЦФО/ Статьи

Бюджетная структура

Бюджет

продаж

Баланс

Регламентирующие документы

Положение о

Слайд 28Определение варианта построения системы управленческого учета

…ведется отдельно от бухгалтерского учета

…ведется на основе

Определение варианта построения системы управленческого учета

…ведется отдельно от бухгалтерского учета

…ведется на основе

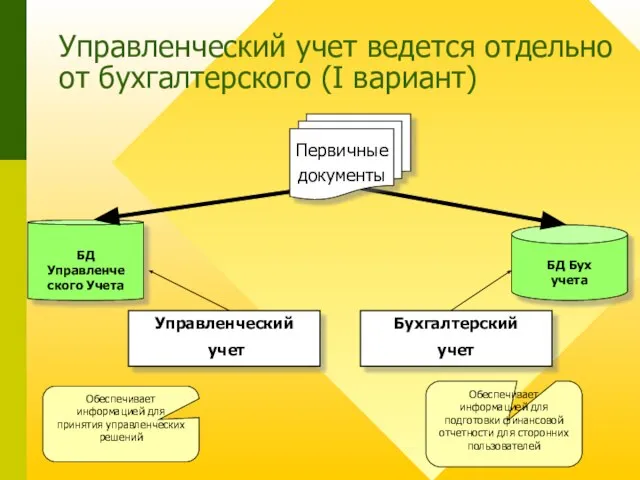

Слайд 29Управленческий учет ведется отдельно от бухгалтерского (I вариант)

Бухгалтерский

учет

Обеспечивает информацией для подготовки

Управленческий учет ведется отдельно от бухгалтерского (I вариант)

Бухгалтерский

учет

Обеспечивает информацией для подготовки

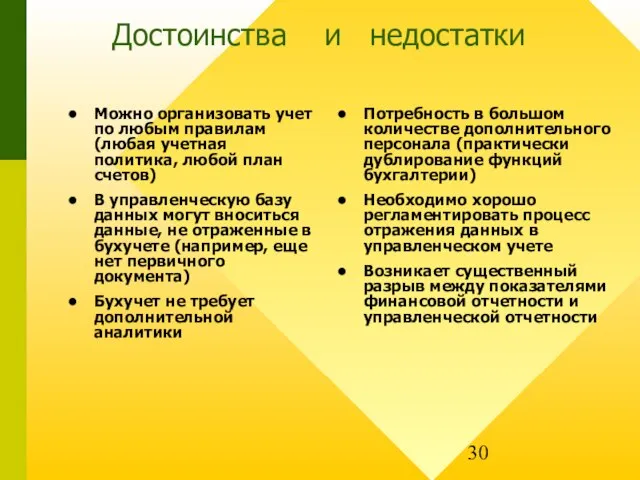

Слайд 30Достоинства и недостатки

Можно организовать учет по любым правилам (любая учетная политика, любой

Достоинства и недостатки

Можно организовать учет по любым правилам (любая учетная политика, любой

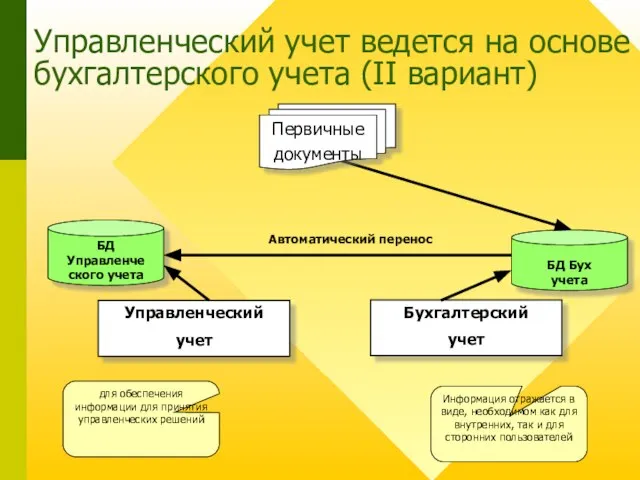

Слайд 31Управленческий учет ведется на основе бухгалтерского учета (II вариант)

БД Бух учета

Бухгалтерский

учет

Информация

Управленческий учет ведется на основе бухгалтерского учета (II вариант)

БД Бух учета

Бухгалтерский

учет

Информация

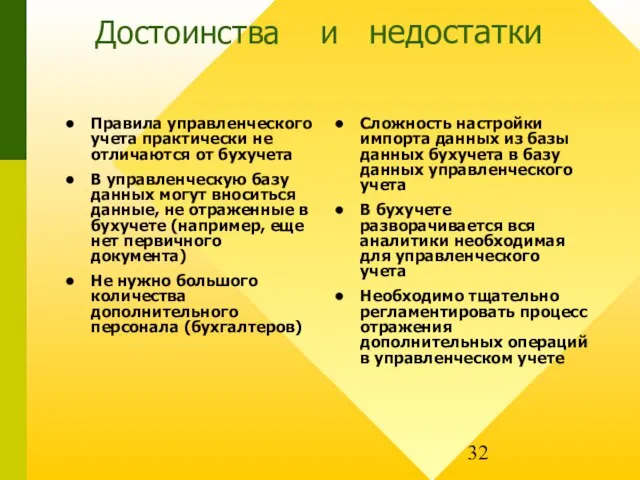

Слайд 32Достоинства и недостатки

Правила управленческого учета практически не отличаются от бухучета

В управленческую базу

Достоинства и недостатки

Правила управленческого учета практически не отличаются от бухучета

В управленческую базу

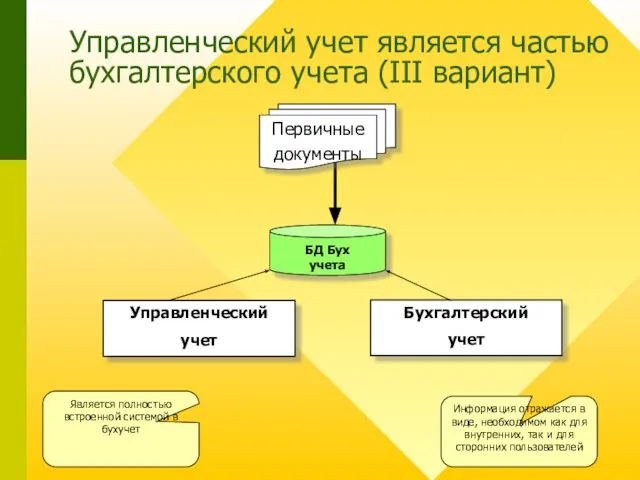

Слайд 33Управленческий учет является частью бухгалтерского учета (III вариант)

БД Бух учета

Бухгалтерский

учет

Информация отражается

Управленческий учет является частью бухгалтерского учета (III вариант)

БД Бух учета

Бухгалтерский

учет

Информация отражается

Слайд 34Достоинства и недостатки

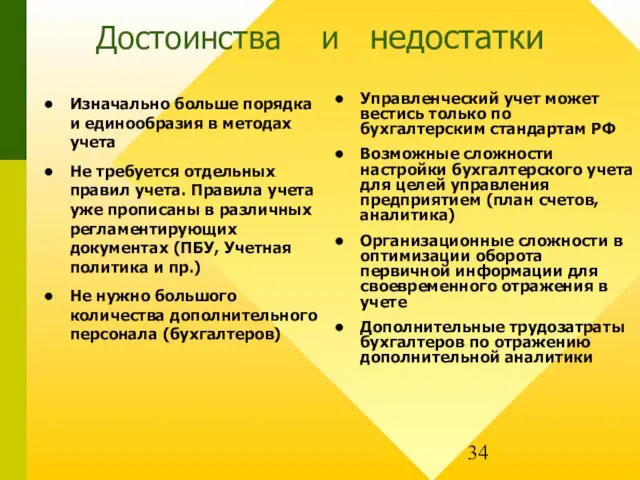

Изначально больше порядка и единообразия в методах учета

Не требуется

Достоинства и недостатки

Изначально больше порядка и единообразия в методах учета

Не требуется

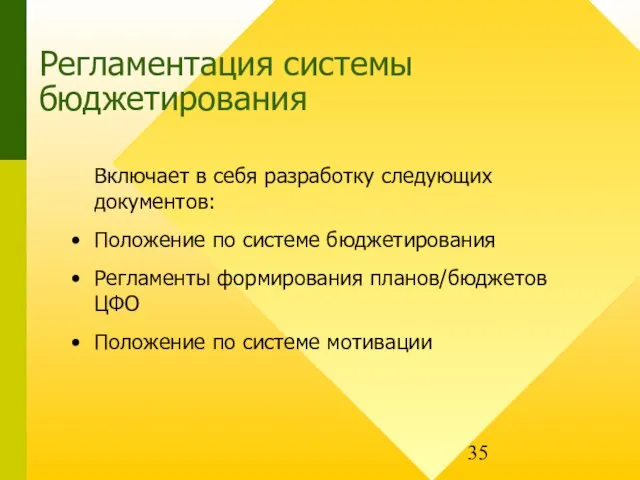

Слайд 35Регламентация системы бюджетирования

Включает в себя разработку следующих документов:

Положение по системе бюджетирования

Регламенты формирования

Регламентация системы бюджетирования

Включает в себя разработку следующих документов:

Положение по системе бюджетирования

Регламенты формирования

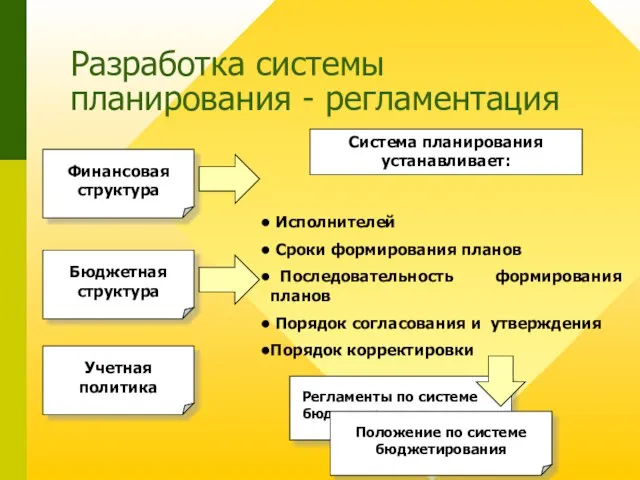

Слайд 36Регламенты по системе бюджетирования

Разработка системы планирования - регламентация

Финансовая структура

Бюджетная структура

Учетная политика

Система планирования

Регламенты по системе бюджетирования

Разработка системы планирования - регламентация

Финансовая структура

Бюджетная структура

Учетная политика

Система планирования

Слайд 37Положение о структуре управления

Положение о направлении деятельности

Регламент

Рабочая инструкция

Документы регламентирующие качество управления

Положение о структуре управления

Положение о направлении деятельности

Регламент

Рабочая инструкция

Документы регламентирующие качество управления

Слайд 38закрепление ответственности за исполнителем

достижение конечных результатов через контроль промежуточных

видение всей картины

четкое представление

закрепление ответственности за исполнителем

достижение конечных результатов через контроль промежуточных

видение всей картины

четкое представление

Слайд 391. Общие положения

2. Условия и ограничения

3. Требования к процедурам

4. Контроль и ответственность

1. Общие положения

2. Условия и ограничения

3. Требования к процедурам

4. Контроль и ответственность

Слайд 40Фаза планирования

Корректировка руководителем консолидированных планов

Определение сценариев и ключевых показателей планирования,

постановка задач

Разработка менеджерами

Фаза планирования

Корректировка руководителем консолидированных планов

Определение сценариев и ключевых показателей планирования,

постановка задач

Разработка менеджерами

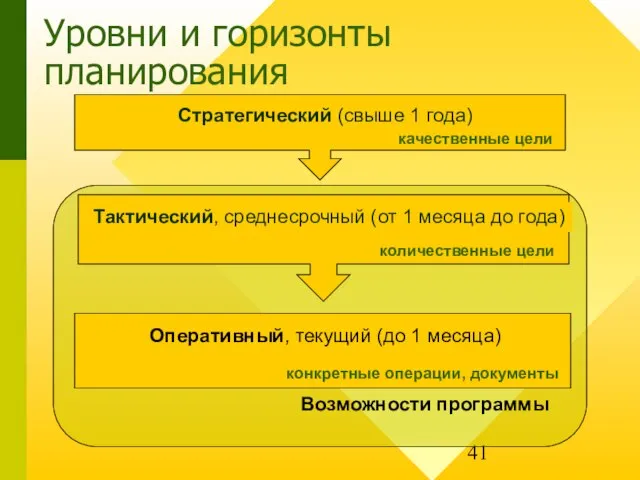

Слайд 41Уровни и горизонты

планирования

Возможности программы

качественные цели

количественные цели

конкретные операции, документы

Уровни и горизонты

планирования

Возможности программы

качественные цели

количественные цели

конкретные операции, документы

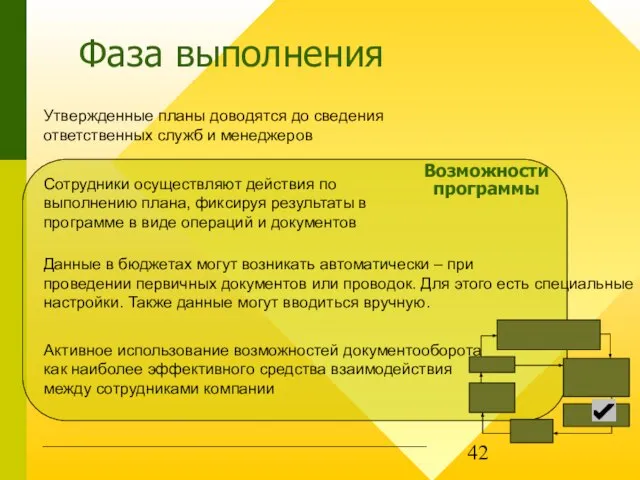

Слайд 42Фаза выполнения

Утвержденные планы доводятся до сведения

ответственных служб и менеджеров

Сотрудники осуществляют действия по

Фаза выполнения

Утвержденные планы доводятся до сведения

ответственных служб и менеджеров

Сотрудники осуществляют действия по

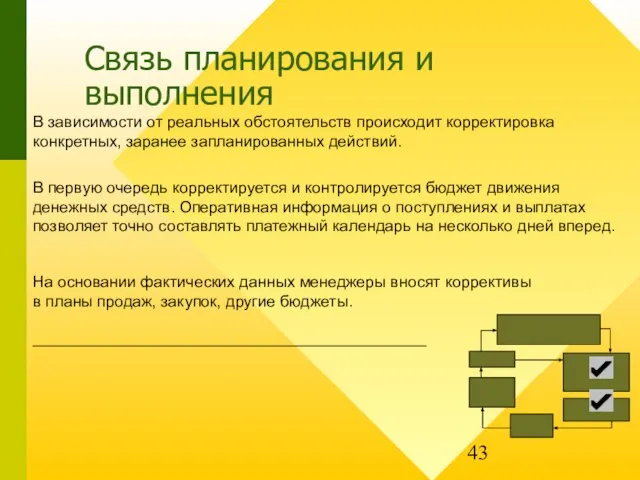

Слайд 43Связь планирования и

выполнения

В зависимости от реальных обстоятельств происходит корректировка конкретных, заранее

Связь планирования и

выполнения

В зависимости от реальных обстоятельств происходит корректировка конкретных, заранее

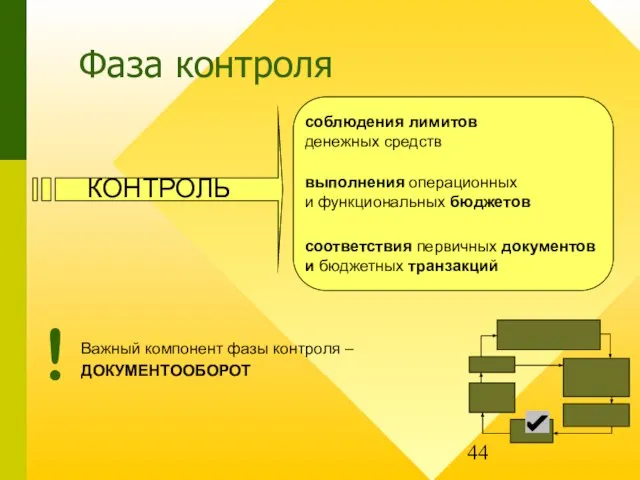

Слайд 44Фаза контроля

соблюдения лимитов

денежных средств

выполнения операционных

и функциональных бюджетов

соответствия первичных документов

и бюджетных транзакций

Важный компонент

Фаза контроля

соблюдения лимитов

денежных средств

выполнения операционных

и функциональных бюджетов

соответствия первичных документов

и бюджетных транзакций

Важный компонент

Слайд 45Фаза анализа

Анализ деятельности предприятия с помощью отчетности

в комплексной системе управления предприятием:

Оперативные отчеты

Бухгалтерские

Фаза анализа

Анализ деятельности предприятия с помощью отчетности

в комплексной системе управления предприятием:

Оперативные отчеты

Бухгалтерские

Слайд 46… И снова вести предприятие

к достижению поставленных целей

Вы можете скорректировать:

Бюджетные показатели

… И снова вести предприятие

к достижению поставленных целей

Вы можете скорректировать:

Бюджетные показатели

Слайд 47Система мотивации

Является обязательным условием эффективного функционирования системы бюджетирования

Основана на управлении через контрольные

Система мотивации

Является обязательным условием эффективного функционирования системы бюджетирования

Основана на управлении через контрольные

Модернизация технической базы (машинных дворов) и ремонтных мастерских сельскохозяйственных предприятий и других агропромышле

Модернизация технической базы (машинных дворов) и ремонтных мастерских сельскохозяйственных предприятий и других агропромышле Да здравствует причастие!

Да здравствует причастие! Презентация психолога 08.10.22

Презентация психолога 08.10.22 черчение (4)

черчение (4) Видеосюжет в репортаже, очерке, интервью

Видеосюжет в репортаже, очерке, интервью 15 Common Myths You Were Taught to Believe About Cars

15 Common Myths You Were Taught to Believe About Cars Культура России второй половины XVIII века

Культура России второй половины XVIII века Федеральные законы в области образования

Федеральные законы в области образования Россия на рубеже 19 - начала 20 века

Россия на рубеже 19 - начала 20 века Христианство

Христианство Формирование ключевых компетенций учителя: информационно-методической и информационно-коммуникационной

Формирование ключевых компетенций учителя: информационно-методической и информационно-коммуникационной Charakterystyka Ani Shirley

Charakterystyka Ani Shirley Мастер продающих сайтов. Разбор ДЗ первого занятия

Мастер продающих сайтов. Разбор ДЗ первого занятия Презентация на тему Монгольское нашествие на Русь (6 класс)

Презентация на тему Монгольское нашествие на Русь (6 класс) Презентация подготовлена учителем химии МОУСОШ №1 С.В. Потеевой

Презентация подготовлена учителем химии МОУСОШ №1 С.В. Потеевой Презентация «Экология жилища» подготовлена по материалам сети Интернет ученицей 9 «А» класса ц/о 1685 Бариновой Дарьей Москва, 2010

Презентация «Экология жилища» подготовлена по материалам сети Интернет ученицей 9 «А» класса ц/о 1685 Бариновой Дарьей Москва, 2010 Договірно-правова основа та ЕС

Договірно-правова основа та ЕС О ходе строительства объектов жилья вводимых в 2009 году

О ходе строительства объектов жилья вводимых в 2009 году Зимний лес

Зимний лес Наши папы лучше всех. 23 февраля

Наши папы лучше всех. 23 февраля Педагогические Lookи

Педагогические Lookи Темы курса и УМК

Темы курса и УМК ПРЕДВАРИТЕЛЬНАЯ ПРОГРАММА ПАРИЖСКОГО МОДУЛЯ «МОСКВА – ПАРИЖ» EXECUTIVE MBA LWB ГУУ – ESCP-EAP

ПРЕДВАРИТЕЛЬНАЯ ПРОГРАММА ПАРИЖСКОГО МОДУЛЯ «МОСКВА – ПАРИЖ» EXECUTIVE MBA LWB ГУУ – ESCP-EAP Идентификация

Идентификация Презентация на тему Песня в солдатской шинели

Презентация на тему Песня в солдатской шинели А.С.Грибоедов «Горе от ума»

А.С.Грибоедов «Горе от ума» А П Чехов. «Ванька»

А П Чехов. «Ванька» Юридическая (нормативисткая) теория происхождения государства и права

Юридическая (нормативисткая) теория происхождения государства и права