- Потребительский кредит: основные виды, способы предоставления, риски

Содержание

- 2. Вводная часть Теоретическая основа состоит из трудов О.И.Лаврушин, Е.Ф. Жуков, Г.Н. Белоглазова, Л.П. Кроливецкая, Н.Д. Эриашвили,

- 3. Цели и задачи работы Цель изучение теоретических основ потребительского кредитования в Российской Федерации, определение способов повышения

- 4. Методы, применяемые в работе Методологическая база исследования Метод диалектического развития, системный и сравнительный анализ, наблюдение, сравнение

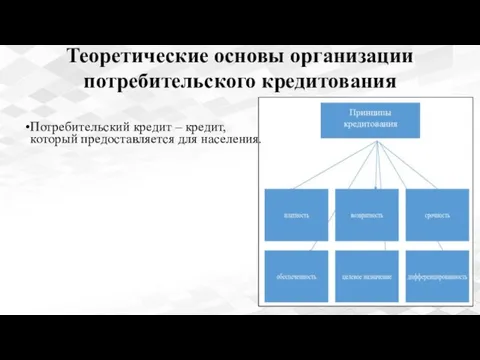

- 5. Теоретические основы организации потребительского кредитования Потребительский кредит – кредит, который предоставляется для населения.

- 6. Потребительские кредиты в кредитном портфеле банка: анализ состава, структуры

- 7. Потребительские кредиты в кредитном портфеле банка: анализ состава, структуры Доля десяти крупных банков в стране по

- 8. Способы оценки кредитоспособности физических лиц Российскими банками используются балльные системы оценки Сбербанк РФ определяет факт платежеспособности

- 9. Повышение эффективности оценки кредитоспособности физических лиц в рамках потребительского кредитования Преимущества: - уменьшить риски невозврата кредита;

- 10. Модель (дерево) скоринговой системы оценки физических лиц на основе гибридных экспертных систем

- 11. Заключение Минимизацию риска невозврата кредита - пресечение мошенничества на первой стадии. Необходимы не только внедрение разработанной

- 12. Список основных использованных источников: Гражданский кодекс Российской Федерации (часть 2) от 26.01.1996 № 14-ФЗ // Собрание

- 14. Скачать презентацию

Слайд 2Вводная часть

Теоретическая основа состоит из трудов

О.И.Лаврушин, Е.Ф. Жуков, Г.Н. Белоглазова, Л.П. Кроливецкая,

Вводная часть

Теоретическая основа состоит из трудов

О.И.Лаврушин, Е.Ф. Жуков, Г.Н. Белоглазова, Л.П. Кроливецкая,

Слайд 3Цели и задачи работы

Цель

изучение теоретических основ потребительского кредитования в Российской Федерации,

Цели и задачи работы

Цель

изучение теоретических основ потребительского кредитования в Российской Федерации,

Слайд 4Методы, применяемые в работе

Методологическая база исследования

Метод диалектического развития, системный и сравнительный анализ,

Методы, применяемые в работе

Методологическая база исследования

Метод диалектического развития, системный и сравнительный анализ,

Слайд 5Теоретические основы организации потребительского кредитования

Потребительский кредит – кредит, который предоставляется для населения.

Теоретические основы организации потребительского кредитования

Потребительский кредит – кредит, который предоставляется для населения.

Слайд 6Потребительские кредиты в кредитном портфеле банка: анализ состава, структуры

Потребительские кредиты в кредитном портфеле банка: анализ состава, структуры

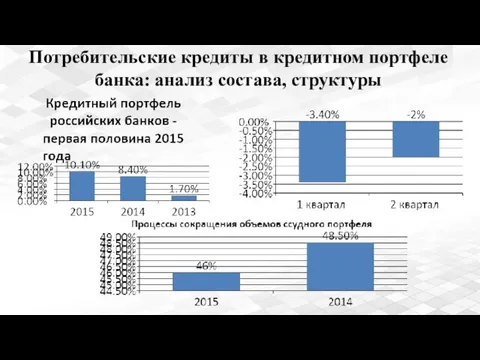

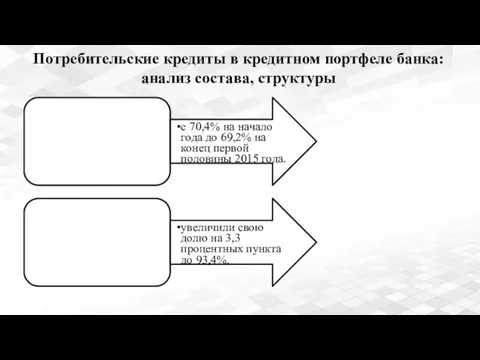

Слайд 7Потребительские кредиты в кредитном портфеле банка: анализ состава, структуры

Доля десяти крупных банков

Потребительские кредиты в кредитном портфеле банка: анализ состава, структуры

Доля десяти крупных банков

Слайд 8Способы оценки кредитоспособности физических лиц

Российскими банками используются балльные системы оценки

Сбербанк РФ определяет

Способы оценки кредитоспособности физических лиц

Российскими банками используются балльные системы оценки

Сбербанк РФ определяет

Слайд 9Повышение эффективности оценки кредитоспособности физических лиц в рамках потребительского кредитования

Преимущества:

- уменьшить риски

Повышение эффективности оценки кредитоспособности физических лиц в рамках потребительского кредитования

Преимущества:

- уменьшить риски

Слайд 10Модель (дерево) скоринговой системы оценки физических лиц на основе гибридных экспертных систем

Модель (дерево) скоринговой системы оценки физических лиц на основе гибридных экспертных систем

Слайд 11Заключение

Минимизацию риска невозврата кредита - пресечение мошенничества на первой стадии.

Необходимы не

Заключение

Минимизацию риска невозврата кредита - пресечение мошенничества на первой стадии.

Необходимы не

Слайд 12Список основных использованных источников:

Гражданский кодекс Российской Федерации (часть 2) от 26.01.1996 №

Список основных использованных источников:

Гражданский кодекс Российской Федерации (часть 2) от 26.01.1996 №

Химическая организация клетки. Неорганические вещества

Химическая организация клетки. Неорганические вещества Кальций. Соединения кальция, их роль в природе и технике.

Кальций. Соединения кальция, их роль в природе и технике. Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время

Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время Bask Hiking 780 FP M

Bask Hiking 780 FP M Петр Великий русской литературы

Петр Великий русской литературы Химическое оружие

Химическое оружие ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ.

ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ. Десятичные дроби. Действия с десятичными дробями.

Десятичные дроби. Действия с десятичными дробями. Факультет менеджмента

Факультет менеджмента Популярные достопримечательности Европы

Популярные достопримечательности Европы Ароморфозы растений

Ароморфозы растений Буквы потерялись. Тренажёр по английскому языку

Буквы потерялись. Тренажёр по английскому языку Гай Юлий Цезарь

Гай Юлий Цезарь Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе

Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе Синдром полиорганной дисфункции

Синдром полиорганной дисфункции Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам

Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам Тема 2 Экономические системы и институты

Тема 2 Экономические системы и институты Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы

Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы Анализ современных военных конфликтов

Анализ современных военных конфликтов Нашествие Наполеона

Нашествие Наполеона Сейсмические пояса

Сейсмические пояса Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья

Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья Изображения. Разрезы на чертежах

Изображения. Разрезы на чертежах Права и обязанности граждан

Права и обязанности граждан Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6

Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6 Презентация на тему Почвы и почвенные ресурсы

Презентация на тему Почвы и почвенные ресурсы  Презентация на тему Экономика природопользования 10 класс

Презентация на тему Экономика природопользования 10 класс Сборка ПК. ОГАПОУ Алексеевский колледж

Сборка ПК. ОГАПОУ Алексеевский колледж