- Потребление сбережение и инвестирование

Содержание

- 2. Понятие потребления Завершающий акт хозяйственной деятельности - потребление. Потребление представляет собой использование товаров и услуг для

- 3. Кто осуществляет потребительскую функцию? прежде всего домашние хозяйства Однако потребляются не только потребительские (продукты питания, одежда),

- 5. Главным потребителем производимых благ являются домашние хозяйства, а инвестиционных товаров - предприятия (фирмы).

- 6. Потребление домашних хозяйств можно определить достаточно точно, как использование произведенных благ необходимых для жизни. Трудности классификации

- 7. Каждому хозяйству приходится постоянно принимать решение, какую часть дохода израсходовать (потребить) сегодня, какую отложить на будущее

- 8. Понятие сбережения Сбережения - доход, не израсходованный на приобретение товаров и услуг в рамках текущего потребления.

- 9. Связь между совокупными потребительскими расходами и доходами выражает потребительская функция. Потребительские расходы зависят от величины всего

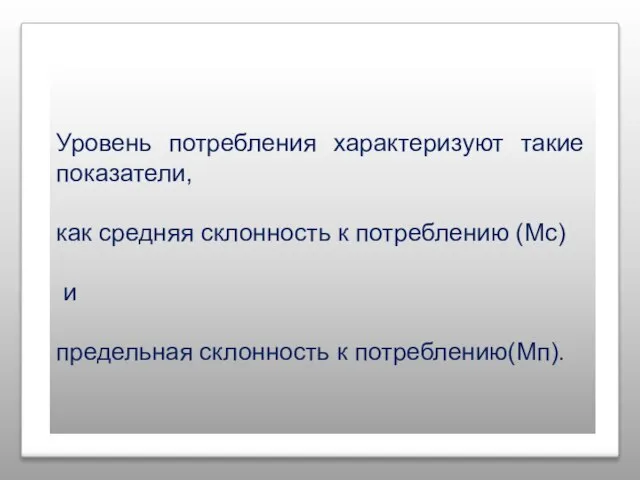

- 10. Уровень потребления характеризуют такие показатели, как средняя склонность к потреблению (Мс) и предельная склонность к потреблению(Мп).

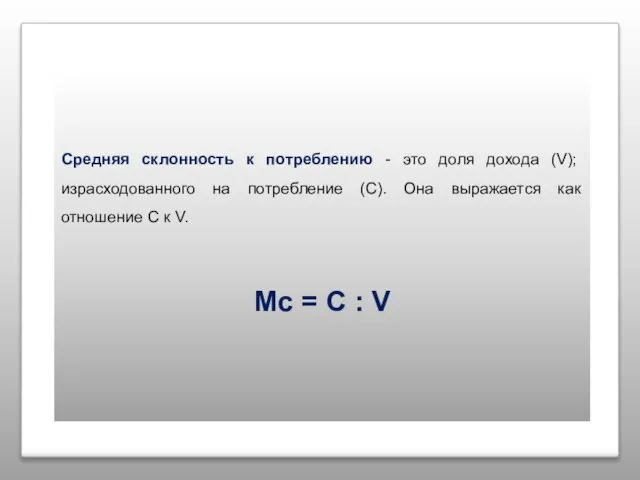

- 11. Средняя склонность к потреблению - это доля дохода (V); израсходованного на потребление (С). Она выражается как

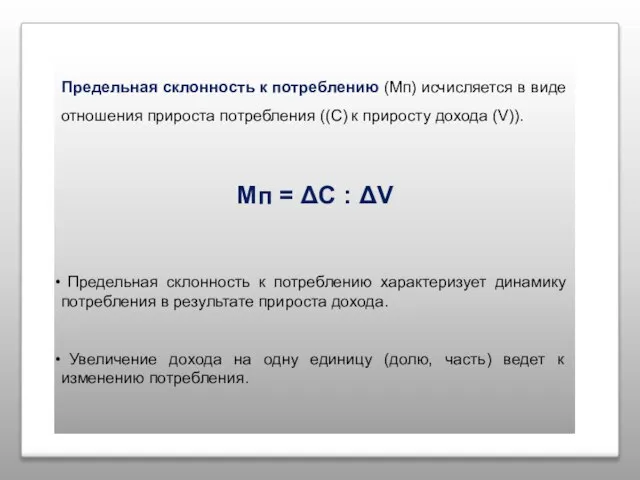

- 12. Предельная склонность к потреблению (Мп) исчисляется в виде отношения прироста потребления ((С) к приросту дохода (V)).

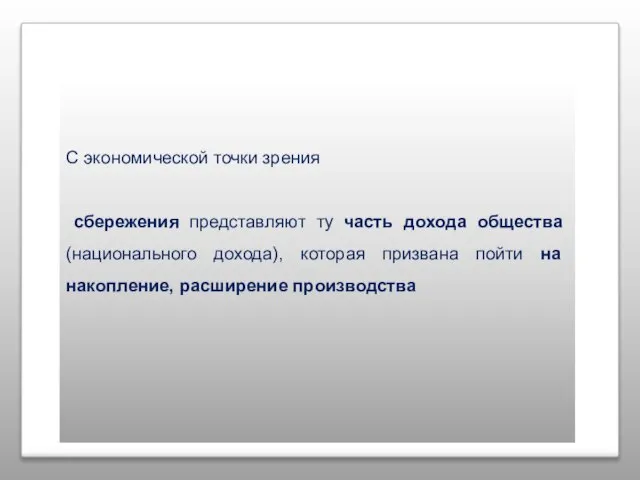

- 13. С экономической точки зрения сбережения представляют ту часть дохода общества (национального дохода), которая призвана пойти на

- 14. Инвестиции - это затраты, направляемые на увеличение или восполнение капитала. Во многих случаях как синоним инвестиций

- 15. В России все инвестиции принято делить на три части: инвестиции в финансовые активы (финансовые вложения), например

- 16. В свою очередь, капиталовложения включают затраты как на возмещение, так и затраты на прирост основного капитала.

- 17. Амортизация - это инвестиционные расходы, которые направляются на возмещение износившихся машин и оборудования, на восполнение отслуживших

- 18. Чистые инвестиции - это ресурсы для строительства новых предприятий, создания нового оборудования, новых транспортных средств и

- 19. Чистые инвестиции могут быть исчислены как разница между валовыми инвестициями и средствами, израсходованными на возмещение износа

- 20. Необходимо иметь в виду, что, в конечном счете, инвестиции в финансовые активы предполагают не просто выпуск

- 21. Инвестирование в целях увеличения размеров реального капитала и есть процесс накопления.

- 22. Инвестирование - это шаг в завтра, создание условий для обновления и увеличения производства. Стимулом для инвесторов

- 24. Скачать презентацию

Слайд 2Понятие потребления

Завершающий акт хозяйственной деятельности - потребление.

Потребление представляет собой использование товаров и

Понятие потребления

Завершающий акт хозяйственной деятельности - потребление.

Потребление представляет собой использование товаров и

Слайд 3Кто осуществляет потребительскую функцию?

прежде всего домашние хозяйства

Однако потребляются не только потребительские (продукты

Кто осуществляет потребительскую функцию?

прежде всего домашние хозяйства

Однако потребляются не только потребительские (продукты

Слайд 5

Главным потребителем

производимых благ являются домашние хозяйства,

а инвестиционных товаров - предприятия

Главным потребителем

производимых благ являются домашние хозяйства,

а инвестиционных товаров - предприятия

Слайд 6 Потребление домашних хозяйств можно определить достаточно точно, как использование произведенных благ необходимых

Потребление домашних хозяйств можно определить достаточно точно, как использование произведенных благ необходимых

Слайд 7Каждому хозяйству приходится постоянно принимать решение,

какую часть дохода израсходовать (потребить) сегодня,

Каждому хозяйству приходится постоянно принимать решение,

какую часть дохода израсходовать (потребить) сегодня,

Слайд 8Понятие сбережения

Сбережения - доход, не израсходованный на приобретение товаров и услуг

Понятие сбережения

Сбережения - доход, не израсходованный на приобретение товаров и услуг

Слайд 9Связь между

совокупными потребительскими расходами и доходами выражает потребительская функция.

Потребительские расходы зависят

совокупными потребительскими расходами и доходами выражает потребительская функция.

Потребительские расходы зависят

Слайд 10Уровень потребления характеризуют такие показатели,

как средняя склонность к потреблению (Мс)

и

предельная

как средняя склонность к потреблению (Мс)

и

предельная

Слайд 11

Средняя склонность к потреблению - это доля дохода (V); израсходованного на потребление

Средняя склонность к потреблению - это доля дохода (V); израсходованного на потребление

Слайд 12Предельная склонность к потреблению (Мп) исчисляется в виде отношения прироста потребления ((С)

Слайд 13

С экономической точки зрения

сбережения представляют ту часть дохода общества (национального дохода),

С экономической точки зрения

сбережения представляют ту часть дохода общества (национального дохода),

Слайд 14

Инвестиции - это затраты, направляемые на увеличение или восполнение капитала.

Во

Инвестиции - это затраты, направляемые на увеличение или восполнение капитала.

Во

Слайд 15В России все инвестиции принято делить на три части:

инвестиции в финансовые активы

инвестиции в финансовые активы

Слайд 16В свою очередь,

капиталовложения включают

затраты как на возмещение, так и затраты

капиталовложения включают

затраты как на возмещение, так и затраты

Слайд 17

Амортизация - это инвестиционные расходы, которые направляются на возмещение износившихся машин и

Амортизация - это инвестиционные расходы, которые направляются на возмещение износившихся машин и

Слайд 18

Чистые инвестиции - это ресурсы для строительства новых предприятий, создания нового оборудования,

Чистые инвестиции - это ресурсы для строительства новых предприятий, создания нового оборудования,

Слайд 19

Чистые инвестиции могут быть исчислены

как разница между валовыми инвестициями и средствами,

Чистые инвестиции могут быть исчислены

как разница между валовыми инвестициями и средствами,

Слайд 20Необходимо иметь в виду, что, в конечном счете,

инвестиции в финансовые активы предполагают

инвестиции в финансовые активы предполагают

Слайд 21

Инвестирование в целях увеличения размеров реального капитала и есть процесс накопления.

Инвестирование в целях увеличения размеров реального капитала и есть процесс накопления.

Слайд 22

Инвестирование - это шаг в завтра, создание условий для обновления и увеличения

Инвестирование - это шаг в завтра, создание условий для обновления и увеличения

Система управления дистанционным обучением

Система управления дистанционным обучением Разноцветные краски. 1 класс

Разноцветные краски. 1 класс Степень обобщенности значений. Место семантических единиц на оси обобщенности

Степень обобщенности значений. Место семантических единиц на оси обобщенности Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда»

Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда» Закон и ответственность

Закон и ответственность Любить, мечтать и верить

Любить, мечтать и верить ТУЛА - ГОРОД МЕЧТА

ТУЛА - ГОРОД МЕЧТА Электрическое поле 8 класс

Электрическое поле 8 класс Министерство образования и науки РФ Фурсенко А.А., зам министра Биленкина И.П.

Министерство образования и науки РФ Фурсенко А.А., зам министра Биленкина И.П. Презентация по английскому Антарктида

Презентация по английскому Антарктида Дизайн - проект развивающей среды в младшей группе "Теремок"

Дизайн - проект развивающей среды в младшей группе "Теремок" Работа в методических проектах как эффективная форма повышения педагогического мастерства

Работа в методических проектах как эффективная форма повышения педагогического мастерства Услуги современной кадровой индустрии

Услуги современной кадровой индустрии Палестина. Религиозно-нравственное состояние еврейского народа перед Рождеством Христовым

Палестина. Религиозно-нравственное состояние еврейского народа перед Рождеством Христовым Центр повышения квалификации профессорско-преподавательского состава

Центр повышения квалификации профессорско-преподавательского состава The culture of ancient japan

The culture of ancient japan Вышивка крестом

Вышивка крестом Física. Pautas 2do cuatrimestre 2021

Física. Pautas 2do cuatrimestre 2021 Презентация на тему Изобразительное искусство (9 класс)

Презентация на тему Изобразительное искусство (9 класс) Автоматизация HR-процессов

Автоматизация HR-процессов Роль цвета в произведении М.Ю. Лермонтова «Песня про купца Калашникова …»

Роль цвета в произведении М.Ю. Лермонтова «Песня про купца Калашникова …» Презентация на тему Алгебраические дроби сложение и вычитание алгебраических дробей с одинаковыми знаменателями

Презентация на тему Алгебраические дроби сложение и вычитание алгебраических дробей с одинаковыми знаменателями  БЕЗОПАСНОСТЬ– ПРОИЗВОДИТЕЛЬНОСТЬ– ТОЧНОСТЬ:

БЕЗОПАСНОСТЬ– ПРОИЗВОДИТЕЛЬНОСТЬ– ТОЧНОСТЬ: Средняя линия трапеции

Средняя линия трапеции СУОЯРВСКИЙ РАЙОН

СУОЯРВСКИЙ РАЙОН Культура России 4 класс

Культура России 4 класс Административно-бытовой корпус в г. Дюртюли

Административно-бытовой корпус в г. Дюртюли История искусств

История искусств