- ПР в условиях неопределенности

Содержание

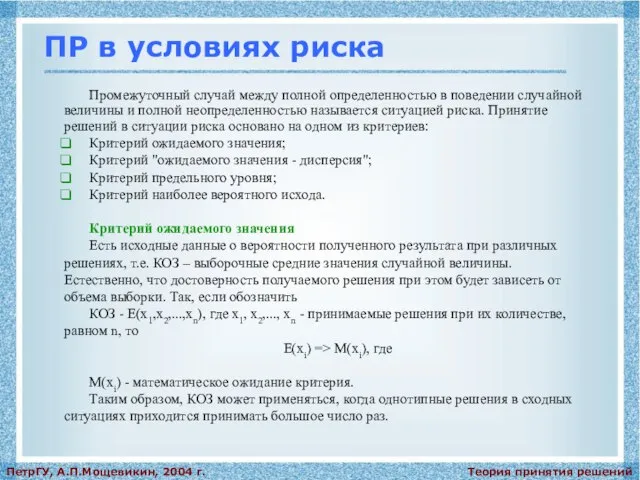

- 2. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. ПР в условиях риска Промежуточный случай между полной определенностью

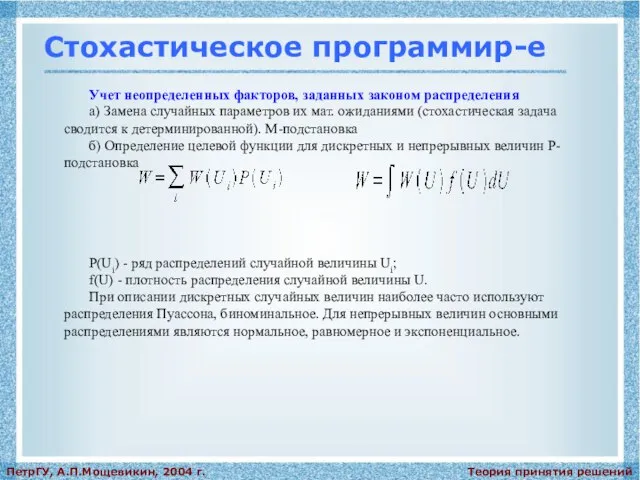

- 3. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Учет неопределенных факторов, заданных законом распределения а) Замена случайных

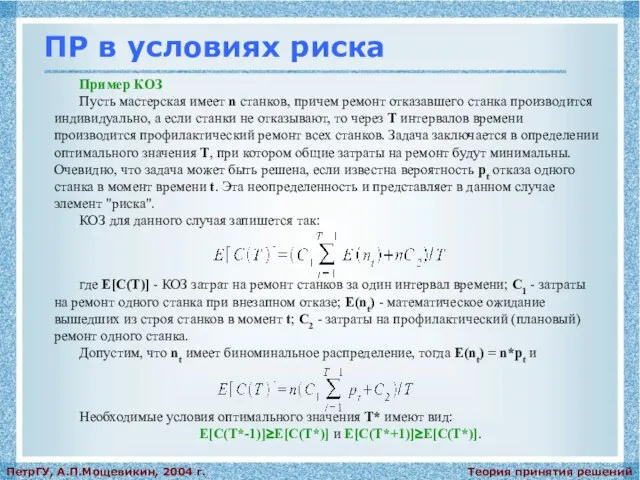

- 4. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. ПР в условиях риска Пример КОЗ Пусть мастерская имеет

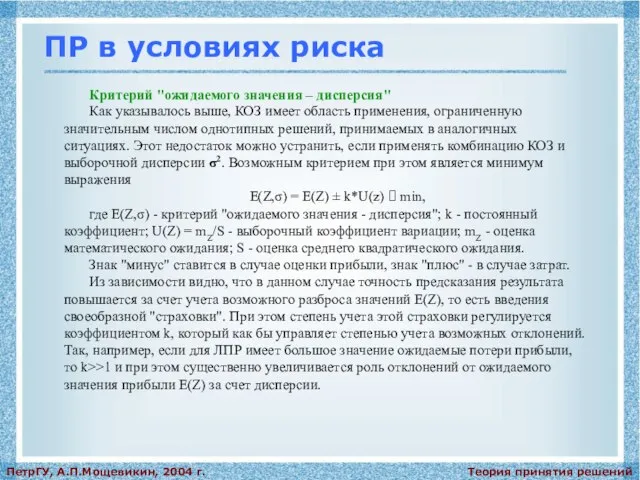

- 5. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. ПР в условиях риска Критерий "ожидаемого значения – дисперсия"

- 6. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. ПР в условиях риска Критерий предельного уровня Этот критерий

- 7. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Стохастическое программир-е Постановка задачи стохастического программирования Случайные факторы: спрос,

- 8. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Стохастическое программир-е Постановка задачи стохастического программирования б) Случайны коэффициенты

- 9. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Стохастическое программир-е Представленные выше задачи, как в М-постановке, так

- 11. Скачать презентацию

Слайд 2Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

ПР в условиях риска

Промежуточный случай между полной

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

ПР в условиях риска

Промежуточный случай между полной

Слайд 3Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Учет неопределенных факторов, заданных законом распределения

а) Замена

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Учет неопределенных факторов, заданных законом распределения

а) Замена

Слайд 4Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

ПР в условиях риска

Пример КОЗ

Пусть мастерская имеет

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

ПР в условиях риска

Пример КОЗ

Пусть мастерская имеет

Слайд 5Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

ПР в условиях риска

Критерий "ожидаемого значения –

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

ПР в условиях риска

Критерий "ожидаемого значения –

Слайд 6Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

ПР в условиях риска

Критерий предельного уровня

Этот критерий

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

ПР в условиях риска

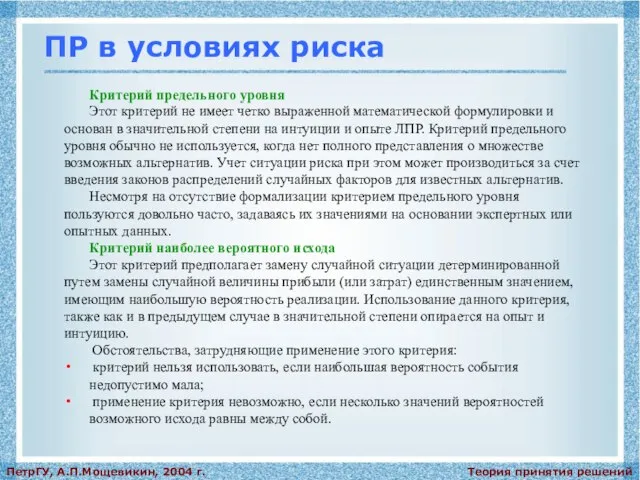

Критерий предельного уровня

Этот критерий

Слайд 7Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Стохастическое программир-е

Постановка задачи стохастического программирования

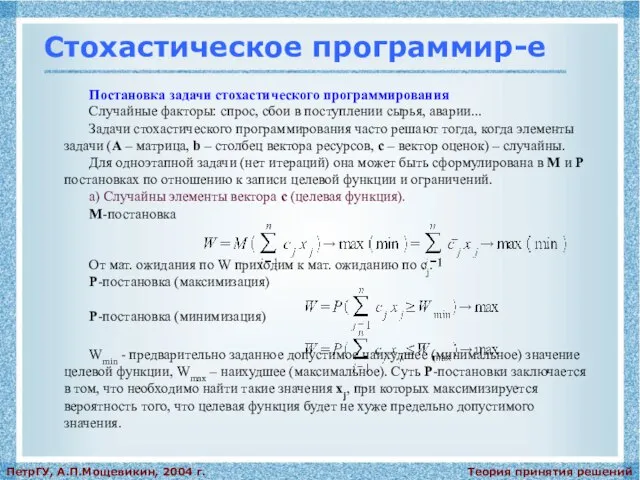

Случайные факторы: спрос,

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Стохастическое программир-е

Постановка задачи стохастического программирования

Случайные факторы: спрос,

Слайд 8Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Стохастическое программир-е

Постановка задачи стохастического программирования

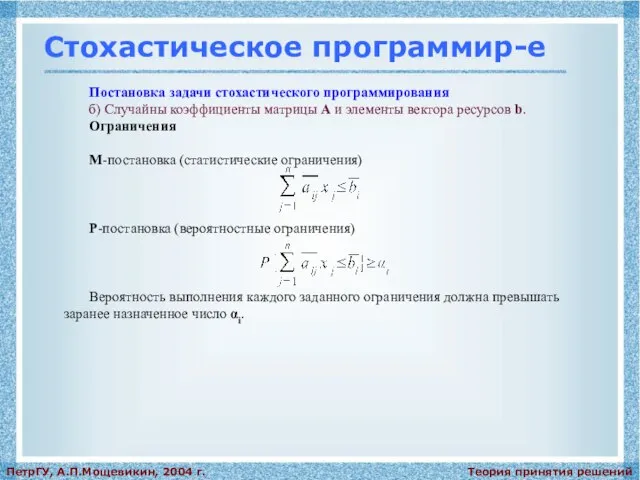

б) Случайны коэффициенты

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Стохастическое программир-е

Постановка задачи стохастического программирования

б) Случайны коэффициенты

Слайд 9Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Стохастическое программир-е

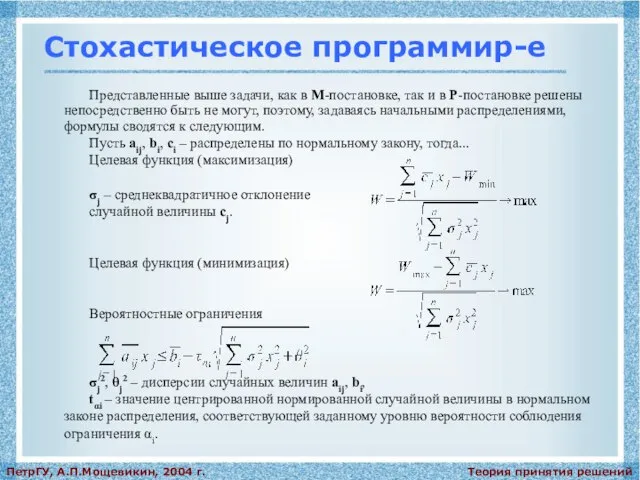

Представленные выше задачи, как в М-постановке,

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Стохастическое программир-е

Представленные выше задачи, как в М-постановке,

Исламов Р.Ф., Кабак И.Н.

Исламов Р.Ф., Кабак И.Н. Реферат«Трудный путь к победе»(Великая Отечественная война 1941-1945)Выполнила:учащаяся 10 «А» классаМОУ СОШ №40Амелина М.И.Научны

Реферат«Трудный путь к победе»(Великая Отечественная война 1941-1945)Выполнила:учащаяся 10 «А» классаМОУ СОШ №40Амелина М.И.Научны Цвет в одежде и интерьере, и его влияние на окружающую среду

Цвет в одежде и интерьере, и его влияние на окружающую среду Организация проведения dungeons & dragons fallout setting

Организация проведения dungeons & dragons fallout setting Портфолио ученика начальных классов

Портфолио ученика начальных классов Экстремизм: понятие, виды, ответственность

Экстремизм: понятие, виды, ответственность Популярность кальянной индустрии

Популярность кальянной индустрии Элементы кредитной системы России. Тест

Элементы кредитной системы России. Тест Культура и мода

Культура и мода Анализ сайта

Анализ сайта Искусство и жизнь человека

Искусство и жизнь человека И.С.Тургенев: жизнь и творчество

И.С.Тургенев: жизнь и творчество Управление ассортиментом яиц, реализуемых в торговом предприятии

Управление ассортиментом яиц, реализуемых в торговом предприятии Электронный мониторинг«Наша новая школа»

Электронный мониторинг«Наша новая школа» Появление человека разумного

Появление человека разумного Использование приёма раскадровки при работе над изложением

Использование приёма раскадровки при работе над изложением Зубова Поляна

Зубова Поляна Портфолио фотоографа Алексеевой Анастасии

Портфолио фотоографа Алексеевой Анастасии Луна - спутница Земли

Луна - спутница Земли Материальное преимущество. Шахматы в школе

Материальное преимущество. Шахматы в школе Реформа электроэнергетики России: промежуточные итоги и развитие концепции

Реформа электроэнергетики России: промежуточные итоги и развитие концепции Развитие умения писать слова с разделительными твердым и мягким знаком

Развитие умения писать слова с разделительными твердым и мягким знаком Исследование деятельности научных групп Российской Федерации

Исследование деятельности научных групп Российской Федерации Заседание №1 научно-физкультурного клуба “FinFizCult”

Заседание №1 научно-физкультурного клуба “FinFizCult” Солидарная пенсия

Солидарная пенсия Спектакль и дискотека

Спектакль и дискотека Презентация на тему Первая медицинская помощь при ранениях

Презентация на тему Первая медицинская помощь при ранениях  Наш Брянск

Наш Брянск