- Практика управления кредитными рисками: скоринговые системы и другие инструменты

Содержание

- 2. Что такое факторинг Необходимость применения скоринговых моделей Практическое применение системы скоринга для оценки кредитных рисков в

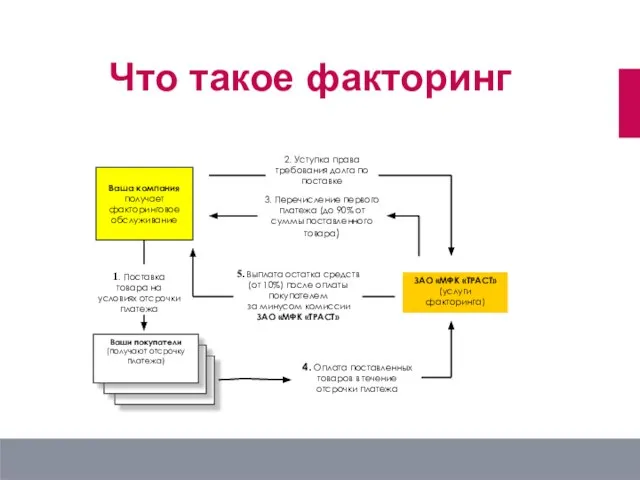

- 3. Что такое факторинг

- 4. Ваша компания получает факторинговое обслуживание 2. Уступка права требования долга по поставке ЗАО «МФК «ТРАСТ» (услуги

- 5. Клиент отгружает продукцию своему покупателю (дебитору) с отсрочкой платежа Клиент уступает факторинговой компании право требования оплаты

- 6. Наша стратегия – баланс рисков и развития бизнеса

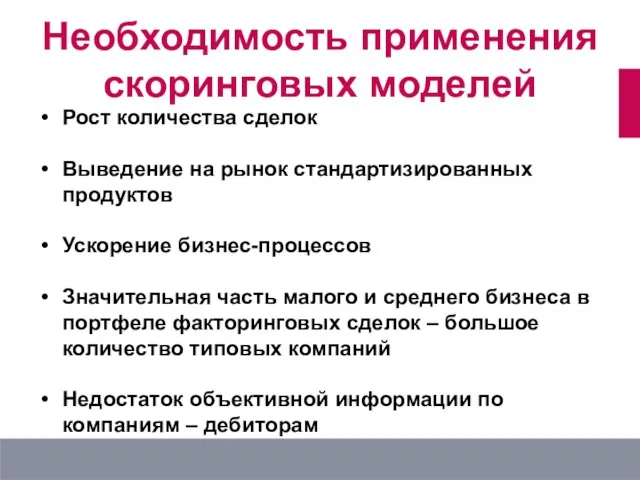

- 7. Рост количества сделок Выведение на рынок стандартизированных продуктов Ускорение бизнес-процессов Значительная часть малого и среднего бизнеса

- 8. Количество рассмотренных заявок – более 4000 Количество дебиторов – более 10000 Доля SME – 81 %

- 9. Структура клиентов компании

- 10. Выявление мошеннических сделок, связанных с определенной схемой подачи заявок Выявление аффилированности клиентов и дебиторов Выявление нестандартных

- 11. Применение скоринговых моделей для оценки кредитных рисков в факторинговой компании

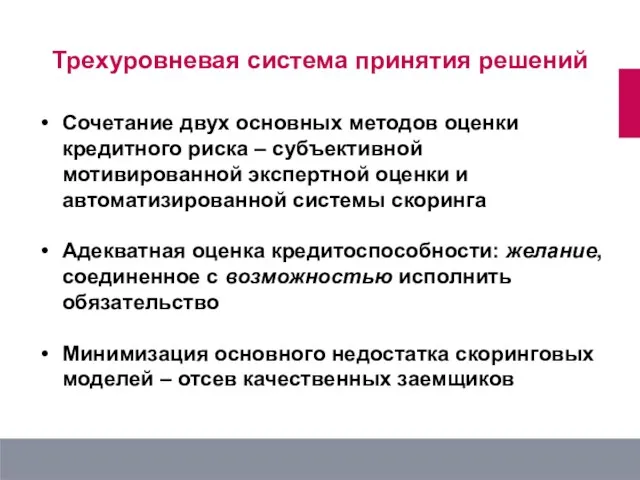

- 12. Сочетание двух основных методов оценки кредитного риска – субъективной мотивированной экспертной оценки и автоматизированной системы скоринга

- 13. Положительно Пакет документов Подготовка заявки Скоринг 1-ый уровень Андеррайтинг 2-ой уровень Факторинговый комитет 3-ий уровень Трехуровневая

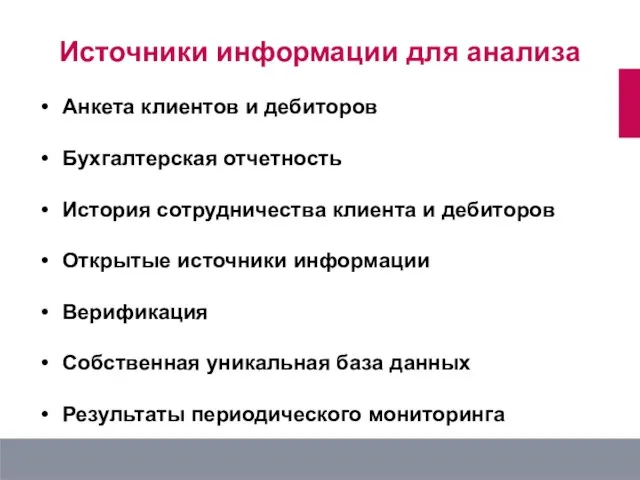

- 14. Анкета клиентов и дебиторов Бухгалтерская отчетность История сотрудничества клиента и дебиторов Открытые источники информации Верификация Собственная

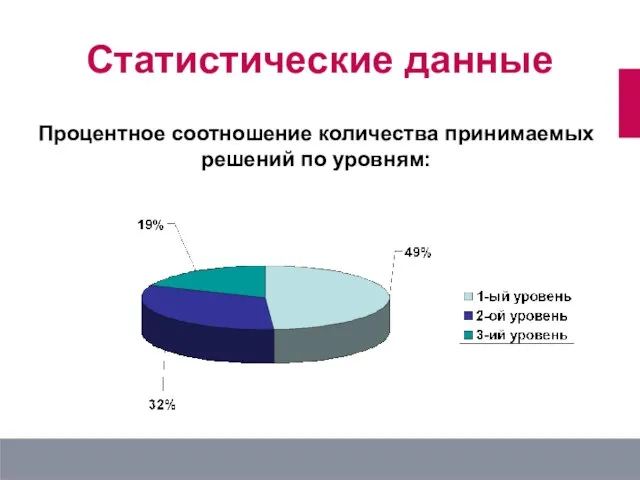

- 15. Статистические данные Процентное соотношение количества принимаемых решений по уровням:

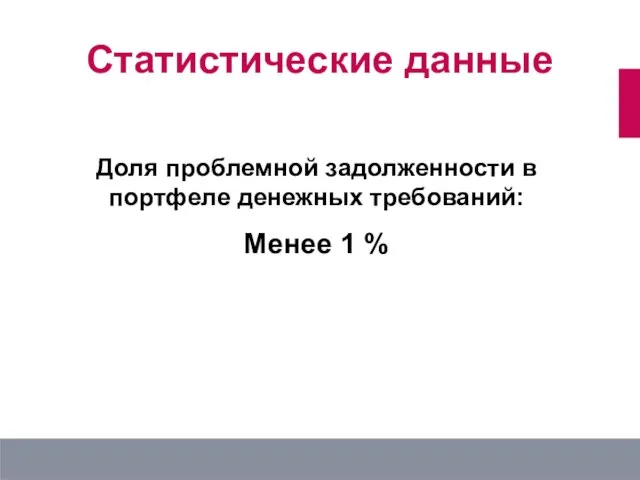

- 16. Статистические данные Доля проблемной задолженности в портфеле денежных требований: Менее 1 %

- 17. Недостаточный объем информации в открытых источниках Отсутствие доступа к данным кредитных бюро Изменение поведения клиентов, как

- 19. Скачать презентацию

Слайд 2Что такое факторинг

Необходимость применения скоринговых моделей

Практическое применение системы скоринга для оценки

Что такое факторинг

Необходимость применения скоринговых моделей

Практическое применение системы скоринга для оценки

Слайд 3Что такое факторинг

Что такое факторинг

Слайд 4Ваша компания

получает факторинговое обслуживание

2. Уступка права требования долга по поставке

ЗАО «МФК «ТРАСТ»

получает факторинговое обслуживание

2. Уступка права требования долга по поставке

ЗАО «МФК «ТРАСТ»

Слайд 5Клиент отгружает продукцию своему покупателю (дебитору) с отсрочкой платежа

Клиент уступает факторинговой

Клиент отгружает продукцию своему покупателю (дебитору) с отсрочкой платежа

Клиент уступает факторинговой

Слайд 6Наша стратегия – баланс рисков и развития бизнеса

Наша стратегия – баланс рисков и развития бизнеса

Слайд 7Рост количества сделок

Выведение на рынок стандартизированных продуктов

Ускорение бизнес-процессов

Значительная часть малого и среднего

Рост количества сделок

Выведение на рынок стандартизированных продуктов

Ускорение бизнес-процессов

Значительная часть малого и среднего

Слайд 8Количество рассмотренных заявок – более 4000

Количество дебиторов – более 10000

Доля SME –

Количество рассмотренных заявок – более 4000

Количество дебиторов – более 10000

Доля SME –

Слайд 9Структура клиентов компании

Структура клиентов компании

Слайд 10Выявление мошеннических сделок, связанных с определенной схемой подачи заявок

Выявление аффилированности клиентов и

Выявление мошеннических сделок, связанных с определенной схемой подачи заявок

Выявление аффилированности клиентов и

Слайд 11Применение скоринговых моделей для оценки кредитных рисков в факторинговой компании

Применение скоринговых моделей для оценки кредитных рисков в факторинговой компании

Слайд 12Сочетание двух основных методов оценки кредитного риска – субъективной мотивированной экспертной оценки

Сочетание двух основных методов оценки кредитного риска – субъективной мотивированной экспертной оценки

Слайд 13Положительно

Пакет документов

Подготовка заявки

Скоринг

1-ый уровень

Андеррайтинг

2-ой уровень

Факторинговый комитет

3-ий уровень

Трехуровневая система принятия решений

Положительно

Пакет документов

Подготовка заявки

Скоринг

1-ый уровень

Андеррайтинг

2-ой уровень

Факторинговый комитет

3-ий уровень

Трехуровневая система принятия решений

Слайд 14Анкета клиентов и дебиторов

Бухгалтерская отчетность

История сотрудничества клиента и дебиторов

Открытые источники информации

Верификация

Собственная

Анкета клиентов и дебиторов

Бухгалтерская отчетность

История сотрудничества клиента и дебиторов

Открытые источники информации

Верификация

Собственная

Слайд 15Статистические данные

Процентное соотношение количества принимаемых решений по уровням:

Статистические данные

Процентное соотношение количества принимаемых решений по уровням:

Слайд 16Статистические данные

Доля проблемной задолженности в портфеле денежных требований:

Менее 1 %

Статистические данные

Доля проблемной задолженности в портфеле денежных требований:

Менее 1 %

Слайд 17Недостаточный объем информации в открытых источниках

Отсутствие доступа к данным кредитных бюро

Изменение поведения

Недостаточный объем информации в открытых источниках

Отсутствие доступа к данным кредитных бюро

Изменение поведения

The role of a company logo

The role of a company logo  Апарт-отель «ОРЕХОВО»

Апарт-отель «ОРЕХОВО» МАГИЯ ПИТАНИЯ

МАГИЯ ПИТАНИЯ  ОДОД Планета успеха

ОДОД Планета успеха Руководство для поступающих в ВолгГТУ

Руководство для поступающих в ВолгГТУ Обряд венчания

Обряд венчания Пимоненко Николай Корнилович

Пимоненко Николай Корнилович 1-я гвардейская танковая армия в миниатюре

1-я гвардейская танковая армия в миниатюре Что было главным на войне?

Что было главным на войне? Предлагаемый подход к формированию целевой организационной структуры

Предлагаемый подход к формированию целевой организационной структуры МБДОУ д/с №9 «Березка»Педагогический советна тему:

МБДОУ д/с №9 «Березка»Педагогический советна тему: Презентация на тему Что нам осень принесла

Презентация на тему Что нам осень принесла  Развитие дизайн-мышления в условиях дистанционного образования. Обобщение дистанционных педагогических практик

Развитие дизайн-мышления в условиях дистанционного образования. Обобщение дистанционных педагогических практик Муниципальное специальное (коррекционное) образовательное учреждение для обучающихся , воспитанников с ограниченными возмож

Муниципальное специальное (коррекционное) образовательное учреждение для обучающихся , воспитанников с ограниченными возмож Судебная власть 11 класс

Судебная власть 11 класс Управление регионального административно-транспортного контроля. Московская область

Управление регионального административно-транспортного контроля. Московская область Национальный институт дизайна. Спецрисунок

Национальный институт дизайна. Спецрисунок Различные сопротивления в цепи переменного тока

Различные сопротивления в цепи переменного тока Легенды и мифы игрового пиара. v1.01 Из пушки по воробьям.

Легенды и мифы игрового пиара. v1.01 Из пушки по воробьям. Ciao

Ciao Правила оформления курсовой работы

Правила оформления курсовой работы ИЗДАТЕЛЬСТВО «ВЕСНА»

ИЗДАТЕЛЬСТВО «ВЕСНА» Конгресс США. Структура. Функции и формирование палат

Конгресс США. Структура. Функции и формирование палат Почему для православных храмов не характерны окна-розы

Почему для православных храмов не характерны окна-розы Концептуальные положения, принципы, общая характеристика и основные особенности, состав УМК, авторы учебников

Концептуальные положения, принципы, общая характеристика и основные особенности, состав УМК, авторы учебников День Знаний для первоклашек

День Знаний для первоклашек Возможность постоянного контакта со своими потребителями является мощным потенциалом каждого бренда. Мы обеспечиваем эту возмож

Возможность постоянного контакта со своими потребителями является мощным потенциалом каждого бренда. Мы обеспечиваем эту возмож Радиоактивные превращения

Радиоактивные превращения