- Правовые основы декларирования товаров

Содержание

- 2. -Цель данной работы заключается в изучении особенностей декларирования товаров. -Объектом исследования будет выступать порядок декларирования товаров

- 3. Задачи исследования: Раскрытие сущности декларирования товаров и изучение порядка декларирования; Рассмотрение форм и способов декларирования товаров;

- 4. Декларирование - заявление таможенному органу в таможенной декларации (в том числе в неполной таможенной декларации, периодической

- 5. Основные формы декларирования: Письменная форма; Устная; Электронная; Конклюдентная,

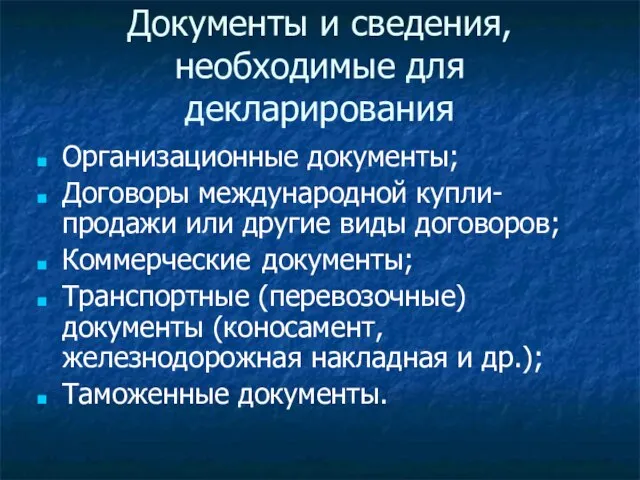

- 6. Документы и сведения, необходимые для декларирования Организационные документы; Договоры международной купли-продажи или другие виды договоров; Коммерческие

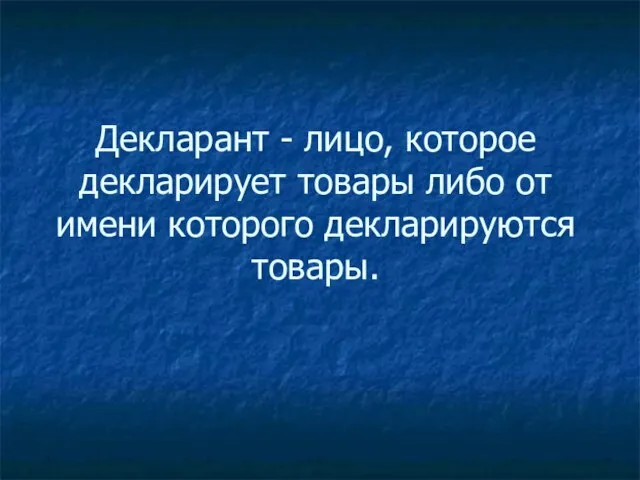

- 7. Декларант - лицо, которое декларирует товары либо от имени которого декларируются товары.

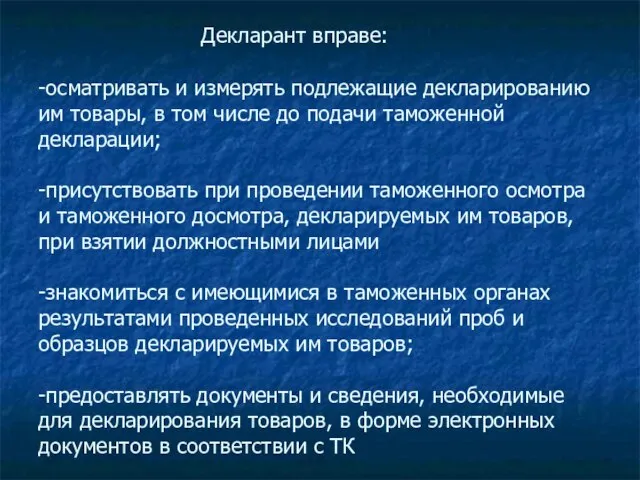

- 8. Декларант вправе: -осматривать и измерять подлежащие декларированию им товары, в том числе до подачи таможенной декларации;

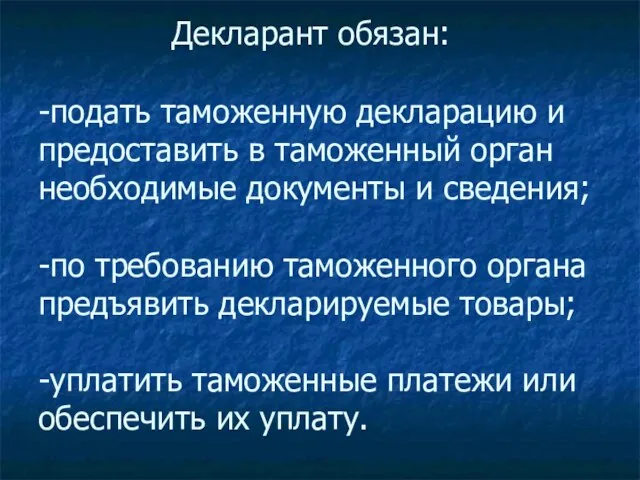

- 9. Декларант обязан: -подать таможенную декларацию и предоставить в таможенный орган необходимые документы и сведения; -по требованию

- 10. Проблема недостоверного декларирования: Согласно Методическим рекомендациям по квалификации административных правонарушений в области таможенного дела (нарушений таможенных

- 12. Скачать презентацию

Слайд 2

-Цель данной работы заключается в изучении особенностей декларирования товаров.

-Объектом исследования будет выступать

-Цель данной работы заключается в изучении особенностей декларирования товаров. -Объектом исследования будет выступать

Слайд 3Задачи исследования:

Раскрытие сущности декларирования товаров и изучение порядка декларирования;

Рассмотрение форм и способов

Задачи исследования:

Раскрытие сущности декларирования товаров и изучение порядка декларирования;

Рассмотрение форм и способов

Слайд 4

Декларирование - заявление таможенному органу в таможенной декларации (в том числе в

Декларирование - заявление таможенному органу в таможенной декларации (в том числе в

Слайд 5

Основные формы

декларирования:

Письменная форма;

Устная;

Электронная;

Конклюдентная,

Основные формы

декларирования:

Письменная форма;

Устная;

Электронная;

Конклюдентная,

Слайд 6Документы и сведения, необходимые для декларирования

Организационные документы;

Договоры международной купли-продажи или другие виды

Документы и сведения, необходимые для декларирования

Организационные документы;

Договоры международной купли-продажи или другие виды

Слайд 7Декларант - лицо, которое декларирует товары либо от имени которого декларируются товары.

Декларант - лицо, которое декларирует товары либо от имени которого декларируются товары.

Слайд 8

Декларант вправе:

-осматривать и измерять подлежащие декларированию им товары, в том числе

Декларант вправе: -осматривать и измерять подлежащие декларированию им товары, в том числе

Слайд 9

Декларант обязан:

-подать таможенную декларацию и предоставить в таможенный орган необходимые документы

Декларант обязан: -подать таможенную декларацию и предоставить в таможенный орган необходимые документы

Слайд 10Проблема недостоверного декларирования:

Согласно Методическим рекомендациям по квалификации административных правонарушений в области

Проблема недостоверного декларирования:

Согласно Методическим рекомендациям по квалификации административных правонарушений в области

Летний оздоровительный лагерь Родничок

Летний оздоровительный лагерь Родничок Конкурентные стратегии

Конкурентные стратегии Публичный отчет кафедры гуманитарных наук

Публичный отчет кафедры гуманитарных наук Опыт разработки и применения оценочных средств и технологий в условиях перехода на ФГОС ВПОМедведева Ирина Николаевна декан ФМ

Опыт разработки и применения оценочных средств и технологий в условиях перехода на ФГОС ВПОМедведева Ирина Николаевна декан ФМ Урок _ 6_1

Урок _ 6_1 АКЦИОНЕРНОЕ ОБЩЕСТВО «АЗИЯ АВТО»

АКЦИОНЕРНОЕ ОБЩЕСТВО «АЗИЯ АВТО» Животные Арктики: песец и тюлень

Животные Арктики: песец и тюлень ОАО "ЛВЗ "Висант"

ОАО "ЛВЗ "Висант" Дизайн

Дизайн Karostas Cietums. Тюрьма-гостиница

Karostas Cietums. Тюрьма-гостиница Климат Тверской области

Климат Тверской области Тренинг по программе синтетической фоники от авторов ‘Jolly Phonics’ Sue Lloid, Sarah Wernham и Chris Jolly (Обзор)

Тренинг по программе синтетической фоники от авторов ‘Jolly Phonics’ Sue Lloid, Sarah Wernham и Chris Jolly (Обзор) Фотоальбом

Фотоальбом Город оружейников. Заказчик – ООО Инвестфинансстрой

Город оружейников. Заказчик – ООО Инвестфинансстрой СЕТЕВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

СЕТЕВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ Деятельностный подход в обучении математике

Деятельностный подход в обучении математике Формы защиты гражданских прав: юрисдикционная и неюрисдикционная

Формы защиты гражданских прав: юрисдикционная и неюрисдикционная ТИПОЛОГИЯ ПРЕСС-МЕРОПРИЯТИЙ

ТИПОЛОГИЯ ПРЕСС-МЕРОПРИЯТИЙ MENEJMENT

MENEJMENT Контрольно-измерительные приборы

Контрольно-измерительные приборы Ченни Де Пеппо

Ченни Де Пеппо Merry May

Merry May Презентація

Презентація Lektsia_1

Lektsia_1 Образовательная он-лайн платформа Твой бизнес: шаги к успеху

Образовательная он-лайн платформа Твой бизнес: шаги к успеху Презентация на тему озеро ХАНКА

Презентация на тему озеро ХАНКА  ГБССУ СО ГПВИ Даниловский ДПИ

ГБССУ СО ГПВИ Даниловский ДПИ Использование педагогической технологии индивидуального стиля учебной деятельности ученика Учитель географии Задворова А.Б. У

Использование педагогической технологии индивидуального стиля учебной деятельности ученика Учитель географии Задворова А.Б. У