- Прединвестиционное структурирование бизнеса. Эффективный холдинг

Содержание

- 2. • Реструктуризация – построение корпоративной структуры перед привлечением прямого инвестора или выходом на IPO. • Выбор

- 3. • Имеющаяся структура холдинга. • Основные черты структуры холдинга: • отсутствие транспарентной структуры владения; • отсутствие

- 4. Структура холдинга до выхода на IPO. Сложившаяся структура холдинга Акционеры - бенефициары Акционеры - бенефициары Иностранная

- 5. • Осуществление реструктуризации в целях создания транспарентной корпоративной структуры холдинга включает построение: • Структуры владения; •

- 6. Построение корпоративной структуры холдинга перед привлечением инвестиций. Головная компания Субголовная компания Компания – резидент РФ Компания

- 7. • Переход от существующей корпоративной структуры холдинга к новой корпоративной структуре холдинга. • Регистрация компаний в

- 8. Компания, которая планирует привлекать инвестиции должна: • Не должна иметь никаких ограничений на передачу акций; •

- 9. • положения законодательства РФ не содержат запретов относительно юрисдикции, где должна быть инкорпорирована головная компания холдинга,

- 10. • Факторы, влияющие на выбор юрисдикции для инкорпорации головной компании холдинга: • Репутация юрисдикции и осведомленность

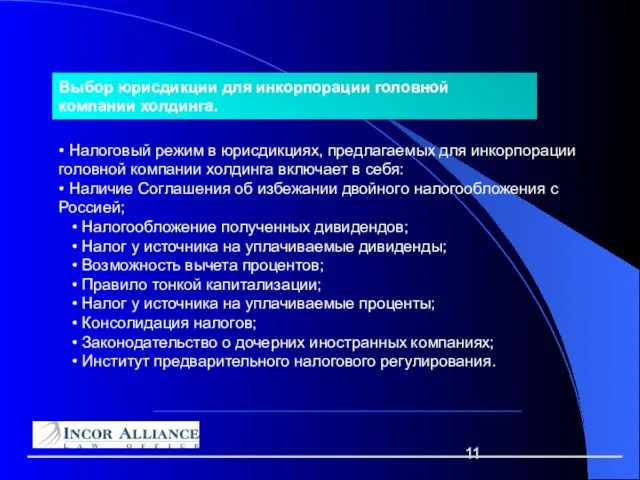

- 11. • Налоговый режим в юрисдикциях, предлагаемых для инкорпорации головной компании холдинга включает в себя: • Наличие

- 12. • Европейские юрисдикции. • Оффшорные юрисдикции. • Российская Федерация. Выбор юрисдикции для инкорпорации головной компании холдинга.

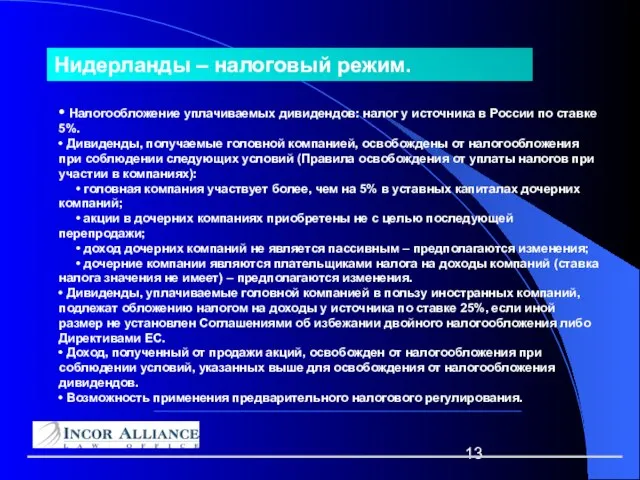

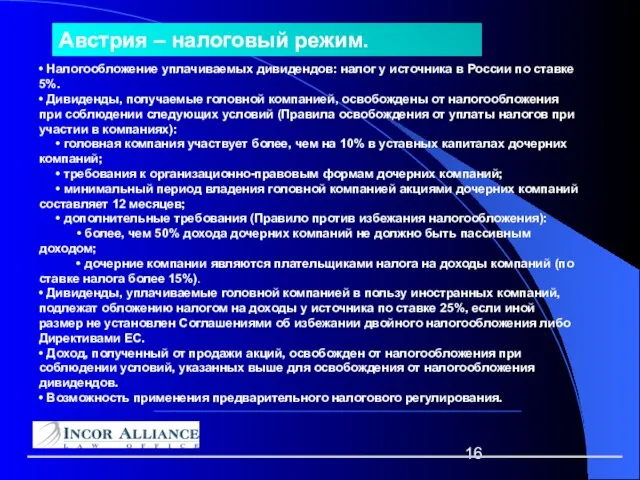

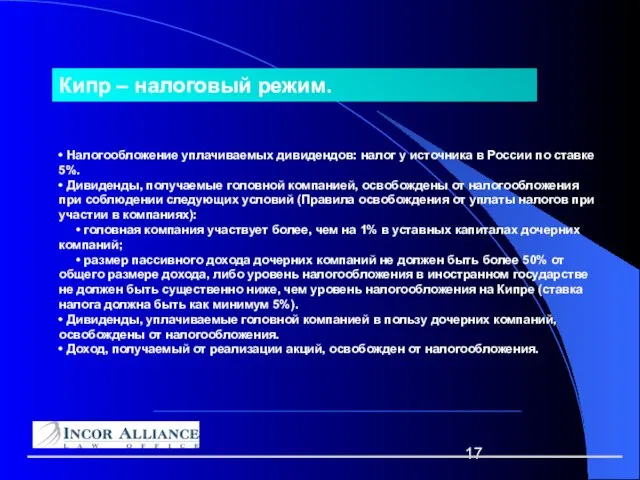

- 13. • Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 5%. • Дивиденды, получаемые головной

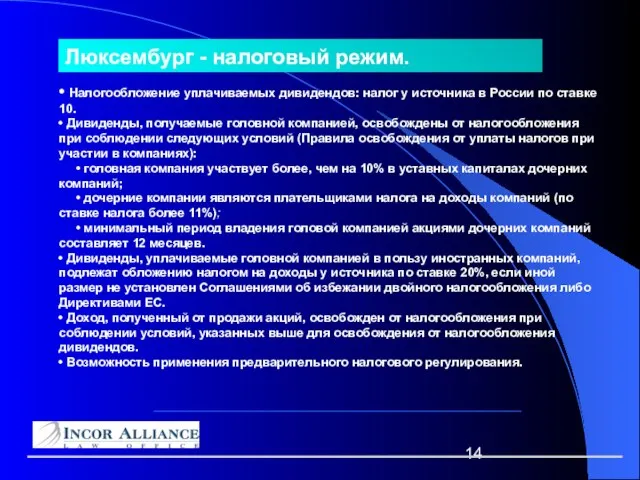

- 14. • Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 10. • Дивиденды, получаемые головной

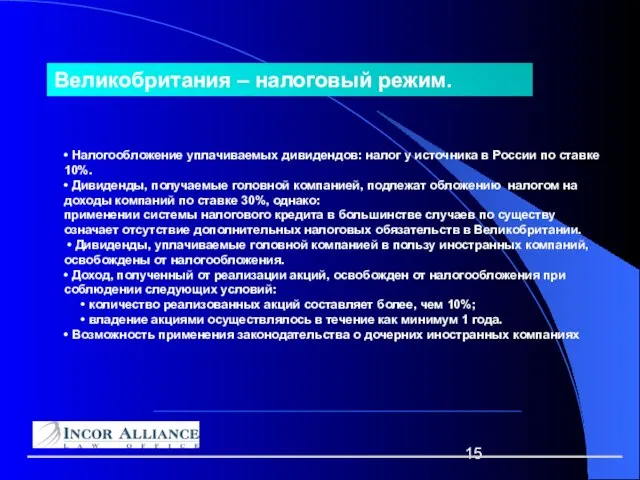

- 15. • Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 10%. • Дивиденды, получаемые головной

- 16. • Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 5%. • Дивиденды, получаемые головной

- 17. • Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 5%. • Дивиденды, получаемые головной

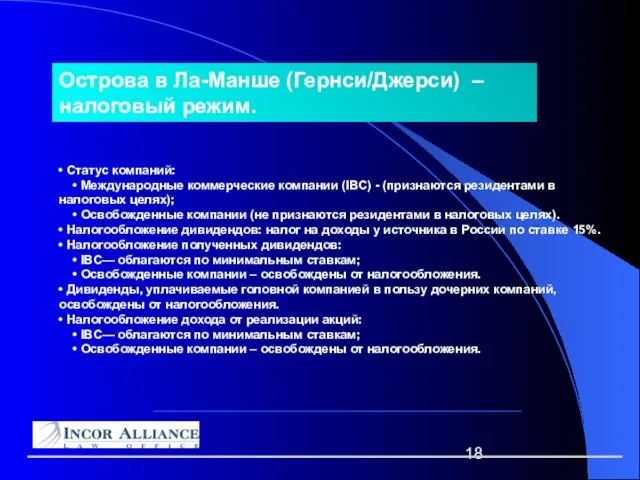

- 18. • Статус компаний: • Международные коммерческие компании (IBC) - (признаются резидентами в налоговых целях); • Освобожденные

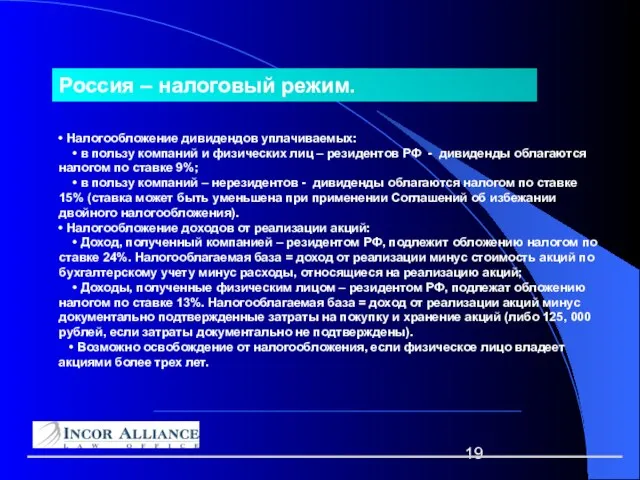

- 19. • Налогообложение дивидендов уплачиваемых: • в пользу компаний и физических лиц – резидентов РФ - дивиденды

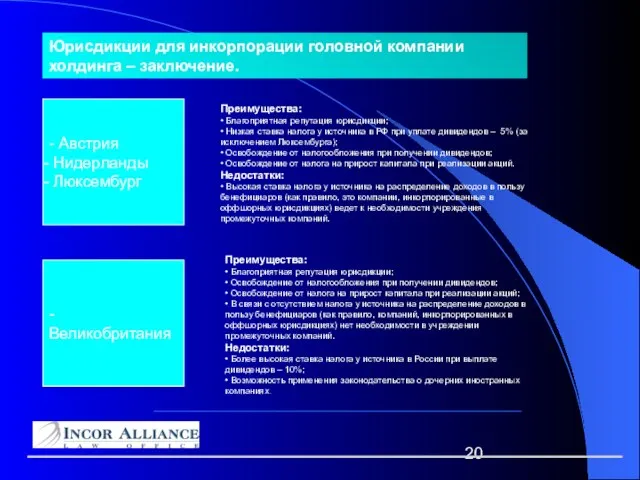

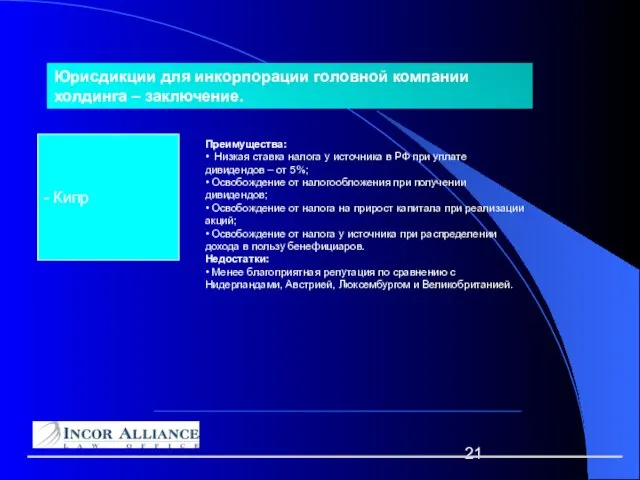

- 20. Преимущества: • Благоприятная репутация юрисдикции; • Низкая ставка налога у источника в РФ при уплате дивидендов

- 21. Преимущества: • Низкая ставка налога у источника в РФ при уплате дивидендов – от 5%; •

- 23. Скачать презентацию

Слайд 2• Реструктуризация – построение корпоративной структуры перед привлечением прямого инвестора или выходом

• Реструктуризация – построение корпоративной структуры перед привлечением прямого инвестора или выходом

Слайд 3• Имеющаяся структура холдинга.

• Основные черты структуры холдинга: • отсутствие транспарентной

• Имеющаяся структура холдинга.

• Основные черты структуры холдинга: • отсутствие транспарентной

Слайд 4Структура холдинга до выхода на IPO.

Сложившаяся структура холдинга

Акционеры - бенефициары

Акционеры - бенефициары

Иностранная

Структура холдинга до выхода на IPO.

Сложившаяся структура холдинга

Акционеры - бенефициары

Акционеры - бенефициары

Иностранная

Слайд 5• Осуществление реструктуризации в целях создания транспарентной корпоративной структуры холдинга включает построение:

• Осуществление реструктуризации в целях создания транспарентной корпоративной структуры холдинга включает построение:

Слайд 6Построение корпоративной структуры холдинга перед привлечением инвестиций.

Головная компания

Субголовная компания

Компания –

резидент РФ

Компания

Построение корпоративной структуры холдинга перед привлечением инвестиций.

Головная компания

Субголовная компания

Компания –

резидент РФ

Компания

Слайд 7• Переход от существующей корпоративной структуры холдинга к новой корпоративной структуре холдинга.

• Переход от существующей корпоративной структуры холдинга к новой корпоративной структуре холдинга.

Слайд 8

Компания, которая планирует привлекать инвестиции должна:

• Не должна иметь никаких ограничений

Компания, которая планирует привлекать инвестиции должна:

• Не должна иметь никаких ограничений

Слайд 9

• положения законодательства РФ не содержат запретов относительно юрисдикции, где должна

• положения законодательства РФ не содержат запретов относительно юрисдикции, где должна

Слайд 10

• Факторы, влияющие на выбор юрисдикции для инкорпорации головной компании холдинга:

• Факторы, влияющие на выбор юрисдикции для инкорпорации головной компании холдинга:

Слайд 11• Налоговый режим в юрисдикциях, предлагаемых для инкорпорации головной компании холдинга включает

• Налоговый режим в юрисдикциях, предлагаемых для инкорпорации головной компании холдинга включает

Слайд 12• Европейские юрисдикции.

• Оффшорные юрисдикции.

• Российская Федерация.

Выбор юрисдикции для инкорпорации

• Европейские юрисдикции.

• Оффшорные юрисдикции.

• Российская Федерация.

Выбор юрисдикции для инкорпорации

Слайд 13• Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 5%.

• Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 5%.

Слайд 14• Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 10.

• Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 10.

Слайд 15• Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 10%.

• Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 10%.

Слайд 16• Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 5%.

• Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 5%.

Слайд 17• Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 5%.

• Налогообложение уплачиваемых дивидендов: налог у источника в России по ставке 5%.

Слайд 18• Статус компаний: • Международные коммерческие компании (IBC) - (признаются резидентами в

• Статус компаний: • Международные коммерческие компании (IBC) - (признаются резидентами в

Слайд 19• Налогообложение дивидендов уплачиваемых:

• в пользу компаний и физических лиц –

• Налогообложение дивидендов уплачиваемых: • в пользу компаний и физических лиц –

Слайд 20Преимущества:

• Благоприятная репутация юрисдикции;

• Низкая ставка налога у источника в

Преимущества:

• Благоприятная репутация юрисдикции;

• Низкая ставка налога у источника в

Слайд 21Преимущества:

• Низкая ставка налога у источника в РФ при уплате дивидендов

Преимущества: • Низкая ставка налога у источника в РФ при уплате дивидендов

Исламов Р.Ф., Кабак И.Н.

Исламов Р.Ф., Кабак И.Н. Реферат«Трудный путь к победе»(Великая Отечественная война 1941-1945)Выполнила:учащаяся 10 «А» классаМОУ СОШ №40Амелина М.И.Научны

Реферат«Трудный путь к победе»(Великая Отечественная война 1941-1945)Выполнила:учащаяся 10 «А» классаМОУ СОШ №40Амелина М.И.Научны Цвет в одежде и интерьере, и его влияние на окружающую среду

Цвет в одежде и интерьере, и его влияние на окружающую среду Организация проведения dungeons & dragons fallout setting

Организация проведения dungeons & dragons fallout setting Портфолио ученика начальных классов

Портфолио ученика начальных классов Экстремизм: понятие, виды, ответственность

Экстремизм: понятие, виды, ответственность Популярность кальянной индустрии

Популярность кальянной индустрии Элементы кредитной системы России. Тест

Элементы кредитной системы России. Тест Культура и мода

Культура и мода Анализ сайта

Анализ сайта Искусство и жизнь человека

Искусство и жизнь человека И.С.Тургенев: жизнь и творчество

И.С.Тургенев: жизнь и творчество Управление ассортиментом яиц, реализуемых в торговом предприятии

Управление ассортиментом яиц, реализуемых в торговом предприятии Электронный мониторинг«Наша новая школа»

Электронный мониторинг«Наша новая школа» Появление человека разумного

Появление человека разумного Использование приёма раскадровки при работе над изложением

Использование приёма раскадровки при работе над изложением Зубова Поляна

Зубова Поляна Портфолио фотоографа Алексеевой Анастасии

Портфолио фотоографа Алексеевой Анастасии Луна - спутница Земли

Луна - спутница Земли Материальное преимущество. Шахматы в школе

Материальное преимущество. Шахматы в школе Реформа электроэнергетики России: промежуточные итоги и развитие концепции

Реформа электроэнергетики России: промежуточные итоги и развитие концепции Развитие умения писать слова с разделительными твердым и мягким знаком

Развитие умения писать слова с разделительными твердым и мягким знаком Исследование деятельности научных групп Российской Федерации

Исследование деятельности научных групп Российской Федерации Заседание №1 научно-физкультурного клуба “FinFizCult”

Заседание №1 научно-физкультурного клуба “FinFizCult” Солидарная пенсия

Солидарная пенсия Спектакль и дискотека

Спектакль и дискотека Презентация на тему Первая медицинская помощь при ранениях

Презентация на тему Первая медицинская помощь при ранениях  Наш Брянск

Наш Брянск