- Предпринимательские структуры и противодействие коррупции

Содержание

- 2. «Даров не принимай; ибо дары слепыми делают зрячих и превращают дело правых» Исход, Гл. XXIII, 8

- 3. 1-й этап современного развития законодательства о противодействии коррупции 1й Этап: противодействие организованной преступности Расследования Конгресса США;

- 4. 2-й этап современного развития законодательства о противодействии коррупции 2й-этап: преодоление внутренних корпоративные конфликтов; обеспечение прозрачности в

- 5. 3-й современный этап современного развития законодательства о противодействии коррупции 3й-этап: противодействие коррупции в условиях глобального кризиса

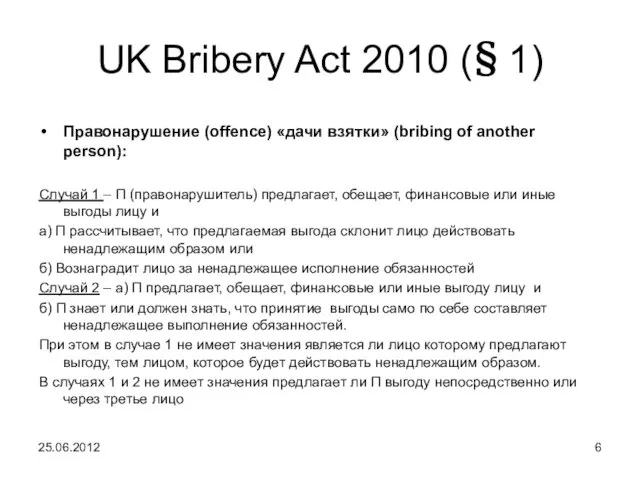

- 6. UK Bribery Act 2010 (§ 1) Правонарушение (offence) «дачи взятки» (bribing of another person): Случай 1

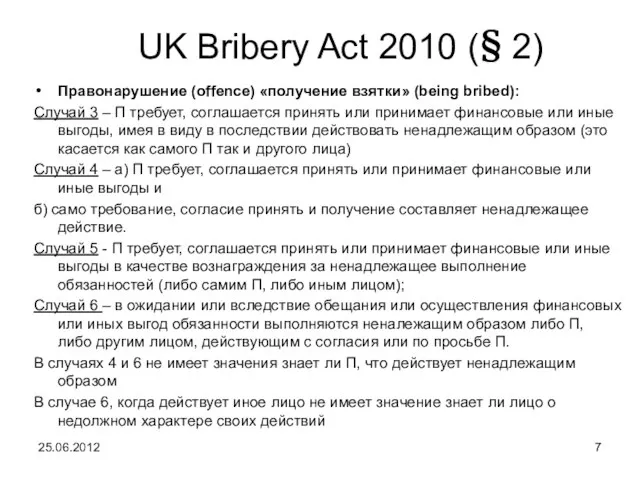

- 7. UK Bribery Act 2010 (§ 2) Правонарушение (offence) «получение взятки» (being bribed): Случай 3 – П

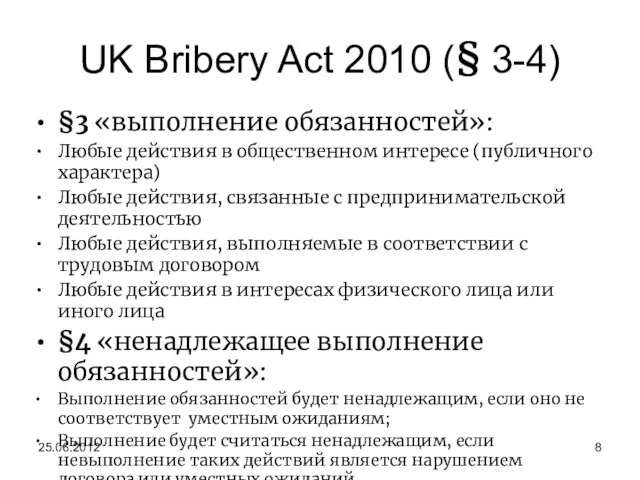

- 8. UK Bribery Act 2010 (§ 3-4) §3 «выполнение обязанностей»: Любые действия в общественном интересе (публичного характера)

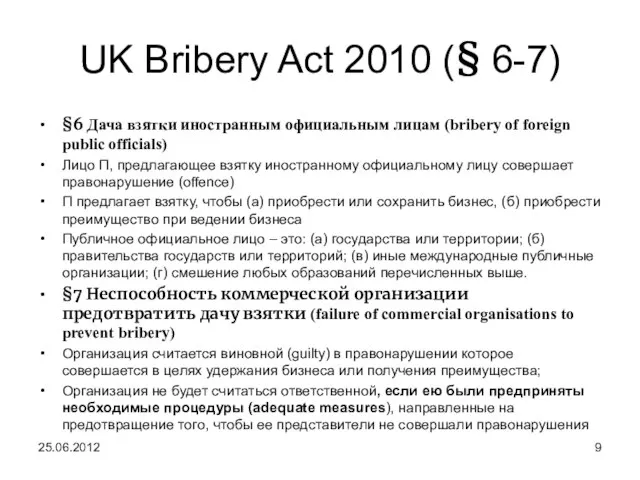

- 9. UK Bribery Act 2010 (§ 6-7) §6 Дача взятки иностранным официальным лицам (bribery of foreign public

- 10. UK Bribery Act 2010 - оценка Опрос International Financial Law Report представителей компаний о Законе 2010,

- 11. Подведение итогов. Направления развития законодательства Совершенствование корпоративного управление, обеспечение прозрачности корпораций; Повышение прозрачности проведения операций на

- 12. Противоречие между владельцами (акционерами) и управляющими (конфликт «доверитель – агент») стало движущей силой развития корпоративного регулирования

- 13. «Узловые» моменты - ЕС Страны ЕС – Parmalat S.p.a., учреждено 1960, листинг на Миланской бирже в

- 14. «Узловые» моменты - США ENRON – 2 декабря 2001 г. 7-я по величине компания США объявила

- 15. Доклад Сената США«О роли Совета директоров в коллапсе Энрон» Доклад «О роли Совета директоров в коллапсе

- 16. Доклад Сената США«О роли Совета директоров в коллапсе Энрон» - 2 Доклад Сената-Нарушения Энрон -продолжение: несоблюдение

- 17. Рекомендации Сената США Рекомендуемые Сенатом США меры: запретить нарушение общепринятых принципов ведения отчетности, ведущее к неточностям

- 18. Закон Сарбанса Оксли -1 Закон направленный на защиту инвесторов путем улучшения точности и достоверности отчетности, предоставляемой

- 19. Закон Сарбанса Оксли - 2 Б) Повышение требований в отношении внешних аудиторов Наибольшее число критических замечаний

- 20. Закон Сарбанса Оксли -3 В) Ужесточение требований в отношении должностных лиц публичных корпораций Закон Сарбанса-Оксли конкретизировал

- 21. Закон Сарбанса Оксли - 4 Г) Ужесточение требований в отношении форм отчетности и раскрытия информации публичными

- 22. ИТОГ: Ошибки и злоупотребления (коррупция) в управлении корпорацией ведет к потерям инвесторов, нестабильности финансового рынка, нарушению

- 23. ИТОГ: Направления развития корпоративного регулирования Развитие культуры корпоративного поведения и экстраполяция ее на иные форма ведения

- 24. Значение организованного рынка для противодействия коррупции 1. Рынок позволяет выявить, обнаружить коррупционные правонарушения, с одной стороны,

- 25. «Несмотря на то, что в результате приватизации была решена задача изменения форм собственности (более 58,9% предприятий

- 26. Проблемы российского рынка и способы их разрешения Проблемы Монополизация рынка Отсутствие механизма, формирующего объективные экономические индикаторы

- 27. Типы предпринимательских объединений типы предпринимательских объединений (групп): Общественные объединения предпринимателей (например, РСПП, Опора России), выражающие общие

- 28. Стандартизация правил работы на рынке Правила международной торговой палаты по использованию национальных и международных торговых терминов

- 29. «Экспансия» регулируемых финансовых рынков Распространение категории «финансовый инструмент» на операции с товарными активами Вовлечение профессиональных участников

- 30. Торгово-промышленные палаты Направления деятельности: оказание услуг частному бизнесу в поиске надежных деловых партнеров (в том числе

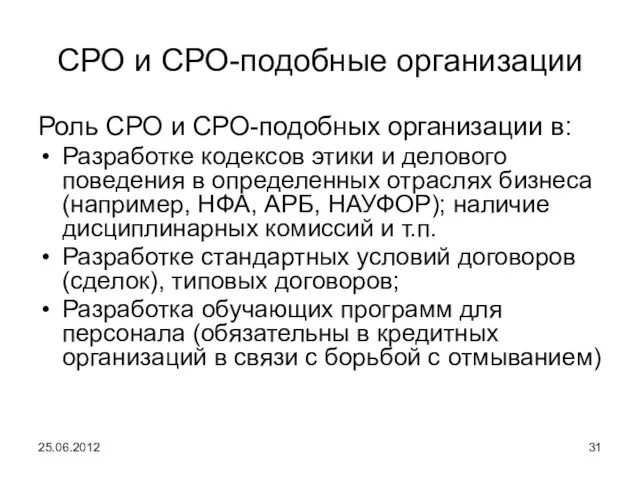

- 31. СРО и СРО-подобные организации Роль СРО и СРО-подобных организации в: Разработке кодексов этики и делового поведения

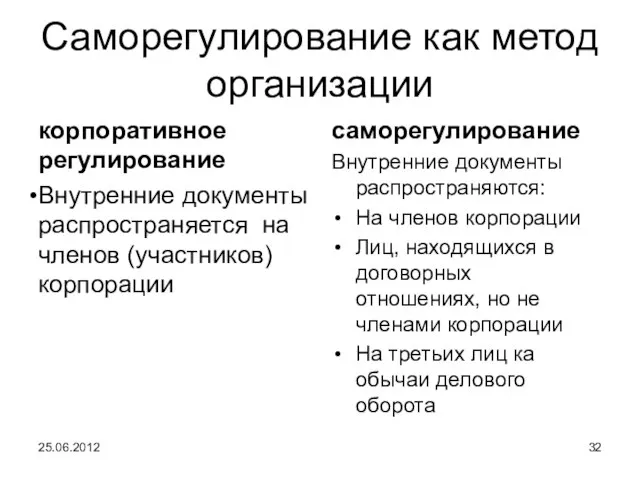

- 32. Саморегулирование как метод организации корпоративное регулирование Внутренние документы распространяется на членов (участников) корпорации саморегулирование Внутренние документы

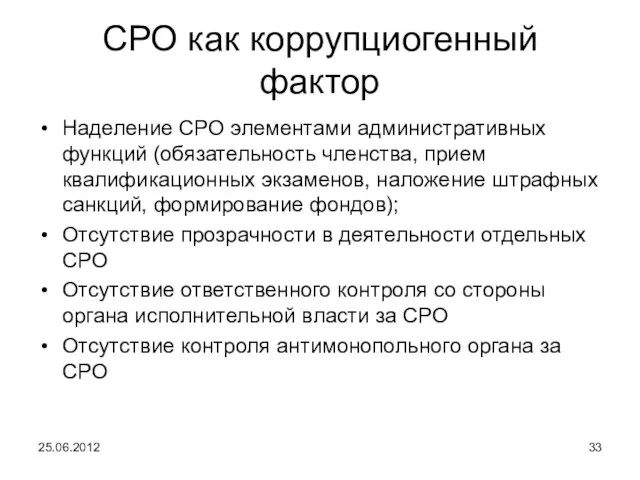

- 33. СРО как коррупциогенный фактор Наделение СРО элементами административных функций (обязательность членства, прием квалификационных экзаменов, наложение штрафных

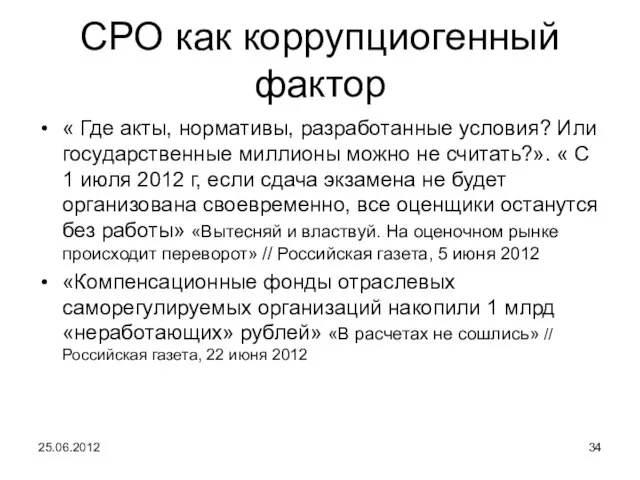

- 34. СРО как коррупциогенный фактор « Где акты, нормативы, разработанные условия? Или государственные миллионы можно не считать?».

- 35. Преодоление коррупциогенности СРО Анализ эффективности и работоспособности ФЗ «О саморегулируемых организациях»; Проверка существующих СРО, наделенных административными

- 36. Формы участия предпринимательского сообщества в преодоления коррупции в судебных органах Развитие третейского разбирательства как формы разрешения

- 38. Скачать презентацию

Слайд 31-й этап современного развития законодательства о противодействии коррупции

1й Этап: противодействие организованной преступности

Расследования

1-й этап современного развития законодательства о противодействии коррупции

1й Этап: противодействие организованной преступности

Расследования

Слайд 42-й этап современного развития законодательства о противодействии коррупции

2й-этап: преодоление внутренних корпоративные конфликтов;

2-й этап современного развития законодательства о противодействии коррупции

2й-этап: преодоление внутренних корпоративные конфликтов;

Слайд 53-й современный этап современного развития законодательства о противодействии коррупции

3й-этап: противодействие коррупции в

3-й современный этап современного развития законодательства о противодействии коррупции

3й-этап: противодействие коррупции в

Слайд 6UK Bribery Act 2010 (§ 1)

Правонарушение (offence) «дачи взятки» (bribing of another

UK Bribery Act 2010 (§ 1)

Правонарушение (offence) «дачи взятки» (bribing of another

Слайд 7UK Bribery Act 2010 (§ 2)

Правонарушение (offence) «получение взятки» (being bribed):

Случай 3

UK Bribery Act 2010 (§ 2)

Правонарушение (offence) «получение взятки» (being bribed):

Случай 3

Слайд 8UK Bribery Act 2010 (§ 3-4)

§3 «выполнение обязанностей»:

Любые действия в общественном интересе

UK Bribery Act 2010 (§ 3-4)

§3 «выполнение обязанностей»:

Любые действия в общественном интересе

Слайд 9UK Bribery Act 2010 (§ 6-7)

§6 Дача взятки иностранным официальным лицам (bribery

UK Bribery Act 2010 (§ 6-7)

§6 Дача взятки иностранным официальным лицам (bribery

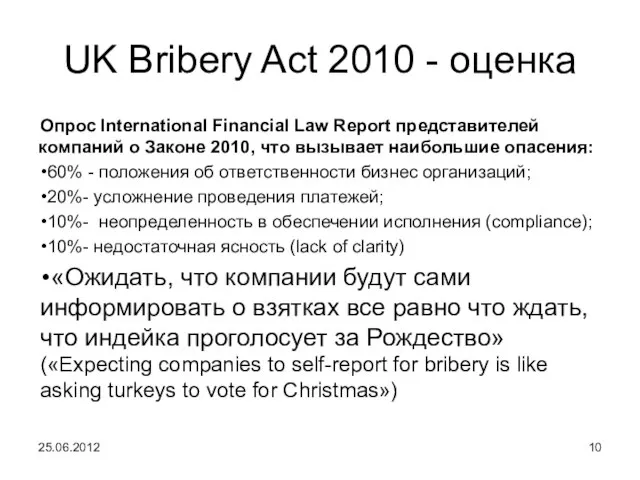

Слайд 10UK Bribery Act 2010 - оценка

Опрос International Financial Law Report представителей компаний

UK Bribery Act 2010 - оценка

Опрос International Financial Law Report представителей компаний

Слайд 11Подведение итогов. Направления развития законодательства

Совершенствование корпоративного управление, обеспечение прозрачности корпораций;

Повышение прозрачности проведения

Подведение итогов. Направления развития законодательства

Совершенствование корпоративного управление, обеспечение прозрачности корпораций;

Повышение прозрачности проведения

Слайд 12Противоречие между владельцами (акционерами) и управляющими (конфликт «доверитель – агент») стало движущей

Противоречие между владельцами (акционерами) и управляющими (конфликт «доверитель – агент») стало движущей

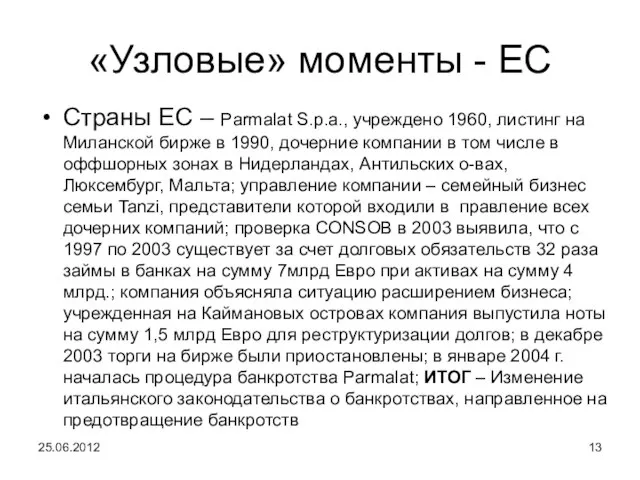

Слайд 13«Узловые» моменты - ЕС

Страны ЕС – Parmalat S.p.a., учреждено 1960, листинг на

«Узловые» моменты - ЕС

Страны ЕС – Parmalat S.p.a., учреждено 1960, листинг на

Слайд 14«Узловые» моменты - США

ENRON – 2 декабря 2001 г. 7-я по величине

«Узловые» моменты - США

ENRON – 2 декабря 2001 г. 7-я по величине

Слайд 15Доклад Сената США«О роли Совета директоров в коллапсе Энрон»

Доклад «О роли Совета

Доклад Сената США«О роли Совета директоров в коллапсе Энрон»

Доклад «О роли Совета

Слайд 16Доклад Сената США«О роли Совета директоров в коллапсе Энрон» - 2

Доклад Сената-Нарушения

Доклад Сената США«О роли Совета директоров в коллапсе Энрон» - 2

Доклад Сената-Нарушения

Слайд 17Рекомендации Сената США

Рекомендуемые Сенатом США меры:

запретить нарушение общепринятых принципов ведения отчетности, ведущее

Рекомендации Сената США

Рекомендуемые Сенатом США меры:

запретить нарушение общепринятых принципов ведения отчетности, ведущее

Слайд 18Закон Сарбанса Оксли -1

Закон направленный на защиту инвесторов путем улучшения точности и

Закон Сарбанса Оксли -1

Закон направленный на защиту инвесторов путем улучшения точности и

Слайд 19Закон Сарбанса Оксли - 2

Б) Повышение требований в отношении внешних аудиторов

Наибольшее число

Закон Сарбанса Оксли - 2

Б) Повышение требований в отношении внешних аудиторов

Наибольшее число

Слайд 20Закон Сарбанса Оксли -3

В) Ужесточение требований в отношении должностных лиц публичных корпораций

Закон

Закон Сарбанса Оксли -3

В) Ужесточение требований в отношении должностных лиц публичных корпораций

Закон

Слайд 21Закон Сарбанса Оксли - 4

Г) Ужесточение требований в отношении форм отчетности и

Закон Сарбанса Оксли - 4

Г) Ужесточение требований в отношении форм отчетности и

Слайд 22ИТОГ:

Ошибки и злоупотребления (коррупция) в управлении корпорацией ведет к потерям инвесторов, нестабильности

ИТОГ:

Ошибки и злоупотребления (коррупция) в управлении корпорацией ведет к потерям инвесторов, нестабильности

Слайд 23ИТОГ: Направления развития корпоративного регулирования

Развитие культуры корпоративного поведения и экстраполяция ее на

ИТОГ: Направления развития корпоративного регулирования

Развитие культуры корпоративного поведения и экстраполяция ее на

Слайд 24Значение организованного рынка для противодействия коррупции

1. Рынок позволяет выявить, обнаружить коррупционные

Значение организованного рынка для противодействия коррупции

1. Рынок позволяет выявить, обнаружить коррупционные

Слайд 25«Несмотря на то, что в результате приватизации была решена задача изменения форм

«Несмотря на то, что в результате приватизации была решена задача изменения форм

Слайд 26Проблемы российского рынка и способы их разрешения

Проблемы

Монополизация рынка

Отсутствие механизма, формирующего объективные экономические

Проблемы российского рынка и способы их разрешения

Проблемы

Монополизация рынка

Отсутствие механизма, формирующего объективные экономические

Слайд 27Типы предпринимательских объединений

типы предпринимательских объединений (групп):

Общественные объединения предпринимателей (например, РСПП, Опора России),

Типы предпринимательских объединений

типы предпринимательских объединений (групп):

Общественные объединения предпринимателей (например, РСПП, Опора России),

Слайд 28Стандартизация правил работы на рынке

Правила международной торговой палаты по использованию национальных и

Стандартизация правил работы на рынке

Правила международной торговой палаты по использованию национальных и

Слайд 29«Экспансия» регулируемых финансовых рынков

Распространение категории «финансовый инструмент» на операции с товарными активами

Вовлечение

«Экспансия» регулируемых финансовых рынков

Распространение категории «финансовый инструмент» на операции с товарными активами

Вовлечение

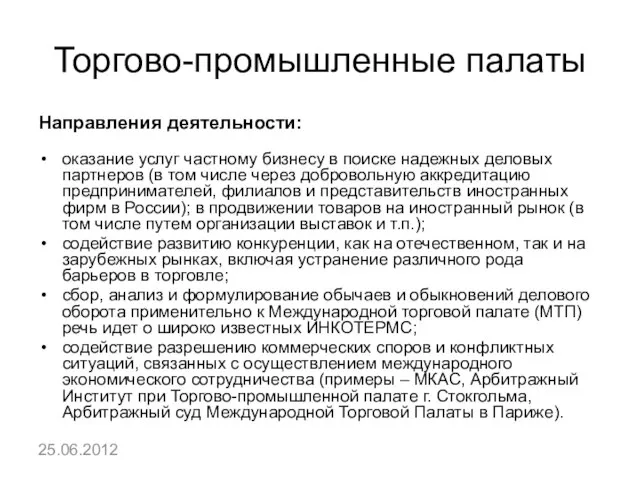

Слайд 30Торгово-промышленные палаты

Направления деятельности:

оказание услуг частному бизнесу в поиске надежных деловых партнеров (в

Торгово-промышленные палаты

Направления деятельности:

оказание услуг частному бизнесу в поиске надежных деловых партнеров (в

Слайд 31СРО и СРО-подобные организации

Роль СРО и СРО-подобных организации в:

Разработке кодексов этики и

СРО и СРО-подобные организации

Роль СРО и СРО-подобных организации в:

Разработке кодексов этики и

Слайд 32Саморегулирование как метод организации

корпоративное регулирование

Внутренние документы распространяется на членов (участников) корпорации

саморегулирование

Внутренние документы

Саморегулирование как метод организации

корпоративное регулирование

Внутренние документы распространяется на членов (участников) корпорации

саморегулирование

Внутренние документы

Слайд 33СРО как коррупциогенный фактор

Наделение СРО элементами административных функций (обязательность членства, прием квалификационных

СРО как коррупциогенный фактор

Наделение СРО элементами административных функций (обязательность членства, прием квалификационных

Слайд 34СРО как коррупциогенный фактор

« Где акты, нормативы, разработанные условия? Или государственные миллионы

СРО как коррупциогенный фактор

« Где акты, нормативы, разработанные условия? Или государственные миллионы

Слайд 35Преодоление коррупциогенности СРО

Анализ эффективности и работоспособности ФЗ «О саморегулируемых организациях»;

Проверка существующих СРО,

Преодоление коррупциогенности СРО

Анализ эффективности и работоспособности ФЗ «О саморегулируемых организациях»;

Проверка существующих СРО,

Слайд 36Формы участия предпринимательского сообщества в преодоления коррупции в судебных органах

Развитие третейского разбирательства

Формы участия предпринимательского сообщества в преодоления коррупции в судебных органах

Развитие третейского разбирательства

Правила поведения на водоёмах в осенне-зимний период

Правила поведения на водоёмах в осенне-зимний период Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе

Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе Охрана окружающей среды и рациональное использование природных ресурсов

Охрана окружающей среды и рациональное использование природных ресурсов Презентация на тему Духовно-нравственное воспитание в современной школе

Презентация на тему Духовно-нравственное воспитание в современной школе Das ist eine alte deutsche Stadt

Das ist eine alte deutsche Stadt Моя помощь ближнему

Моя помощь ближнему 4 ноября - День народного единства. Историческая справка

4 ноября - День народного единства. Историческая справка Опекаемые и публичные благав экономической теории

Опекаемые и публичные благав экономической теории Семион Полоцкий

Семион Полоцкий Для презентаций

Для презентаций Долина смерти

Долина смерти животный мир

животный мир ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL)

ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL) В новый год со спортом. Фотопрезентация Железновой Анастасии

В новый год со спортом. Фотопрезентация Железновой Анастасии Организаторы:

Организаторы: Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий

Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий Архитектура вычислительной системы. Классификация компьютеров

Архитектура вычислительной системы. Классификация компьютеров Психология и творчество

Психология и творчество Деловой клуб

Деловой клуб Инвентаризация, её роль в бухгалтерском учёте

Инвентаризация, её роль в бухгалтерском учёте Палагайская школа вчера, сегодня, завтра

Палагайская школа вчера, сегодня, завтра Электронный журнал творческих работ учащихся «Путь к слову»

Электронный журнал творческих работ учащихся «Путь к слову» Личность. Индивид. Индивидуальность. Сознание. Самосознание

Личность. Индивид. Индивидуальность. Сознание. Самосознание В СПб и ЛО

В СПб и ЛО Промышленность Приозерска

Промышленность Приозерска Основания, кислоты, соли

Основания, кислоты, соли Сравнительный анализ конституции и транспортной системы России и Германии

Сравнительный анализ конституции и транспортной системы России и Германии Метод проектов – способ формирования исследовательской деятельности учащихся

Метод проектов – способ формирования исследовательской деятельности учащихся