- Предпринимательство и предприятие в условиях рынка

Содержание

- 2. Вопросы лекции: 1. Сущность предпринимательской деятельности. Формы и виды предпринимательства. 2. Предприятие как инструмент предпринимательства и

- 3. Вопрос 1: Сущность предпринимательской деятельности. Формы и виды предпринимательства.

- 4. Сущность предпринимательской деятельности Предпринимательство – инициативная, самостоятельная деятельность граждан и их объединений, осуществляемая на свой риск,

- 5. Сущность предпринимательской деятельности Три аспекта предпринимательства – предпринимательство как: 1 - экономическая категория 2 - способ

- 6. Предпринимательство как экономическая категория ПРЕДПРИНИМАТЕЛЬСТВО: Что это? - особого рода деятельность, ее разные виды Кто это?

- 7. Предпринимательство как экономическая категория Субъекты предпринимательства: - частные лица (ИП, фермерские хозяйства…) - коллективы, объединения граждан

- 8. Предпринимательство как экономическая категория Объекты предпринимательства - различные виды хозяйственной деятельности объекты виды предпринимательства Основа предпринимательской

- 9. Предпринимательство как экономическая категория В зависимости от содержания предпринимательской деятельности выделяют: производственное коммерческое предпринимательство финансовое

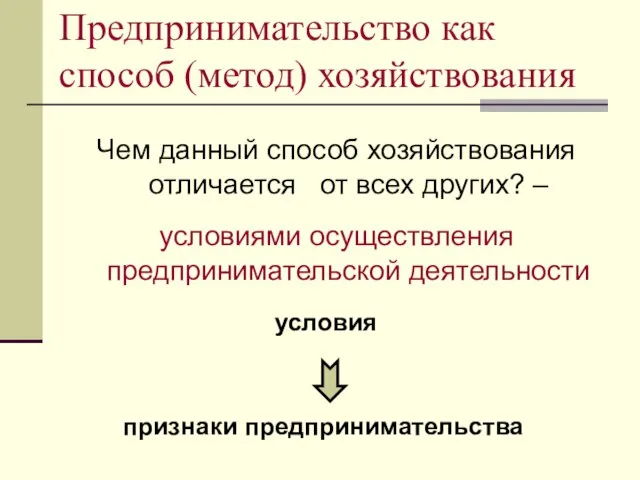

- 11. Предпринимательство как способ (метод) хозяйствования Чем данный способ хозяйствования отличается от всех других? – условиями осуществления

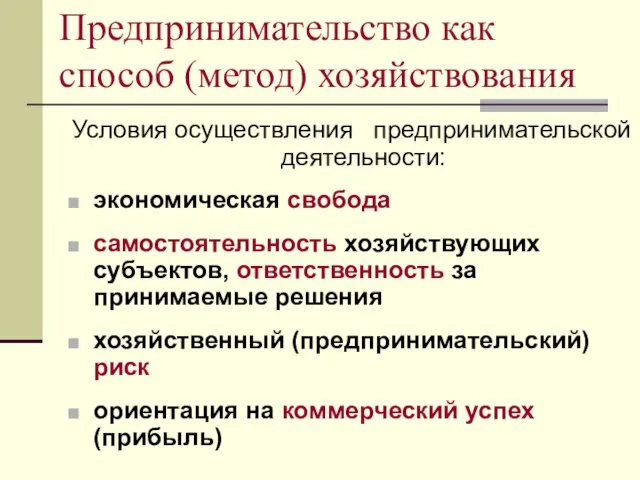

- 12. Предпринимательство как способ (метод) хозяйствования Условия осуществления предпринимательской деятельности: экономическая свобода самостоятельность хозяйствующих субъектов, ответственность за

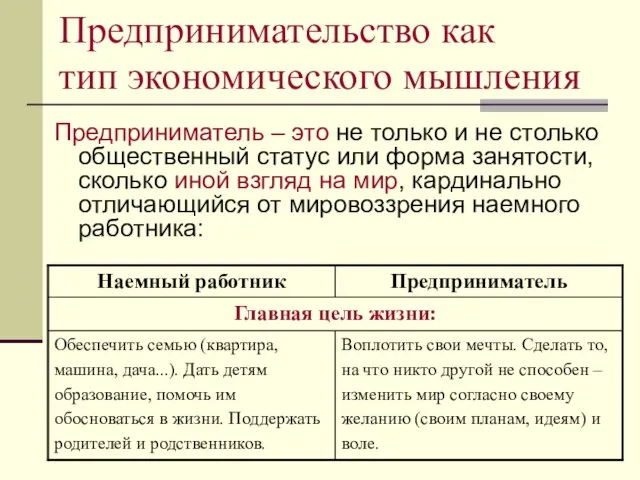

- 13. Предприниматель – это не только и не столько общественный статус или форма занятости, сколько иной взгляд

- 16. Предпринимательство – это состояние души: предпринимателю не нужна внешняя мотивация для действия, потому что эта мотивация

- 17. Среди качеств, присущих предпринимателю: решительность, мобильность, инициативность, готовность в любой момент начать что-то новое, неиспробованное; сила

- 18. Сущность предпринимательской деятельности Предпринимательство – инициативная, самостоятельная деятельность граждан и их объединений, осуществляемая на свой риск,

- 19. Предприятие в экономической системе Предприятие – инструмент предпринимательства, его организационно-правовая форма Предприятие – основное звено хозяйственной

- 20. Вопрос 2: Предприятие как инструмент предпринимательства и основное звено экономической системы

- 21. Предприятие: определение понятия Самостоятельно хозяйствующий субъект называется предприятием, если он: - создан в порядке, установленном действующим

- 22. Предприятие как юридическое лицо Юридическое лицо – организация: представляющая в едином лице входящих в нее отдельных

- 23. Формы предприятий организационно- экономические правовые Классификация предприятий Критериями для их выделения являются чисто хозяйственные (экономические) признаки

- 24. Экономические формы предприятий Признаки для их выделения: - размеры предприятия, характер его деятельности, отраслевая принадлежность, доминирующий

- 25. Признак для выделения юридических (организационно-правовых) форм - установленный законом правовой статус предприятия, в основе которого лежит

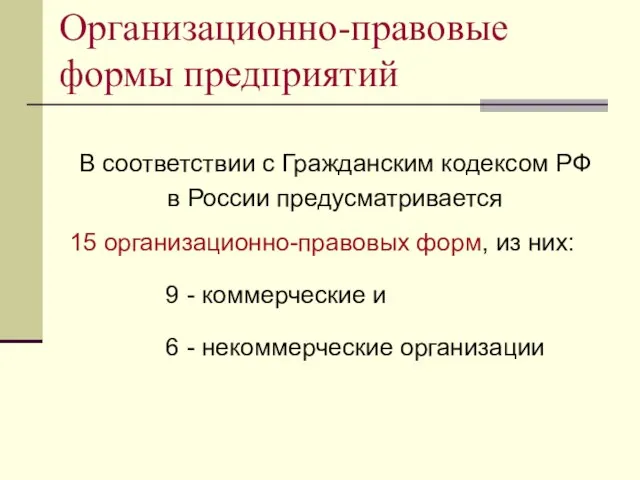

- 26. Организационно-правовые формы предприятий В соответствии с Гражданским кодексом РФ в России предусматривается 15 организационно-правовых форм, из

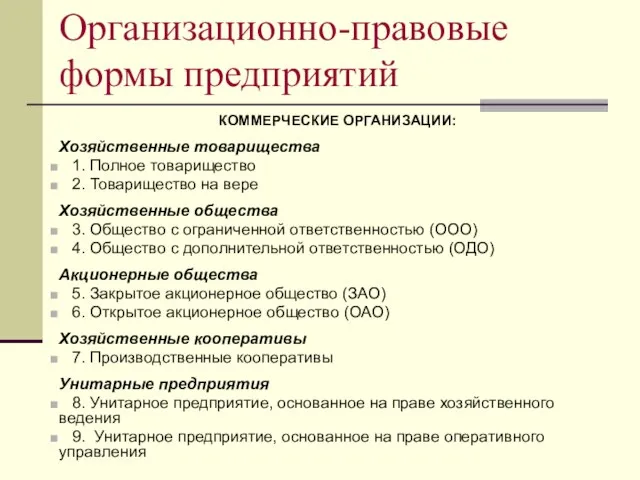

- 27. Организационно-правовые формы предприятий КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ: Хозяйственные товарищества 1. Полное товарищество 2. Товарищество на вере Хозяйственные общества

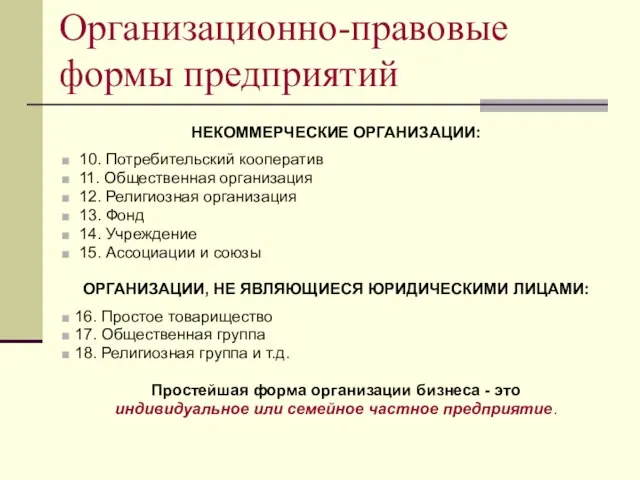

- 28. Организационно-правовые формы предприятий НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ: 10. Потребительский кооператив 11. Общественная организация 12. Религиозная организация 13. Фонд

- 29. С чего начинается деятельность любого предприятия? Предприятие как основное звено экономической системы

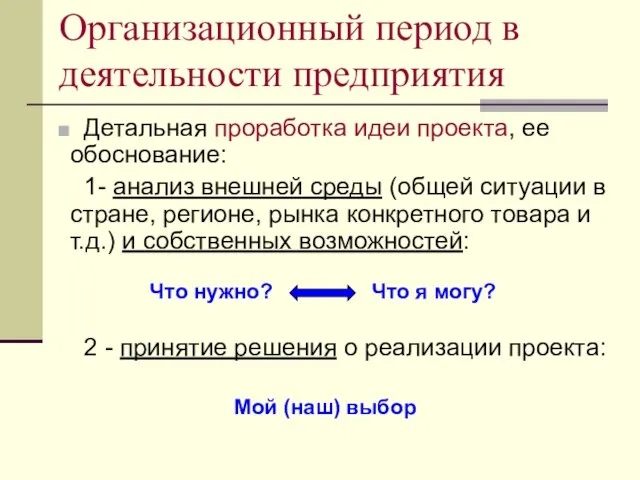

- 30. Организационный период в деятельности предприятия Детальная проработка идеи проекта, ее обоснование: 1- анализ внешней среды (общей

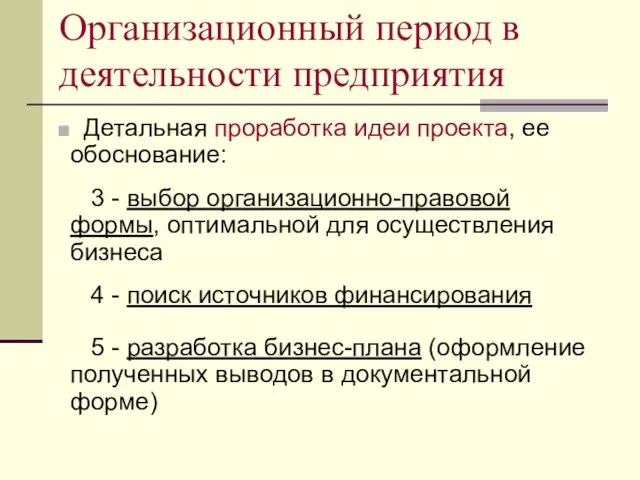

- 31. Организационный период в деятельности предприятия Детальная проработка идеи проекта, ее обоснование: 3 - выбор организационно-правовой формы,

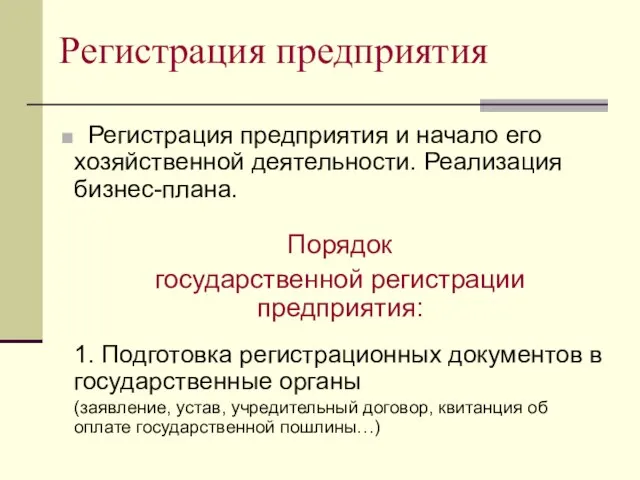

- 32. Регистрация предприятия Регистрация предприятия и начало его хозяйственной деятельности. Реализация бизнес-плана. Порядок государственной регистрации предприятия: 1.

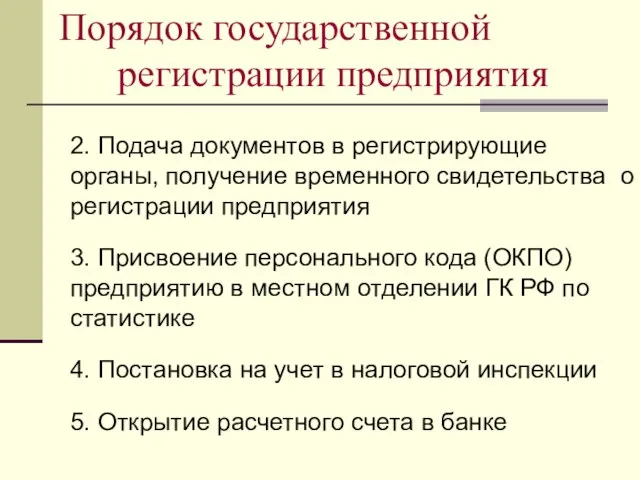

- 33. Порядок государственной регистрации предприятия 2. Подача документов в регистрирующие органы, получение временного свидетельства о регистрации предприятия

- 34. Порядок государственной регистрации предприятия 6. Постановка на учет в ПФ, в ФСС, в ФМС 7. Получение

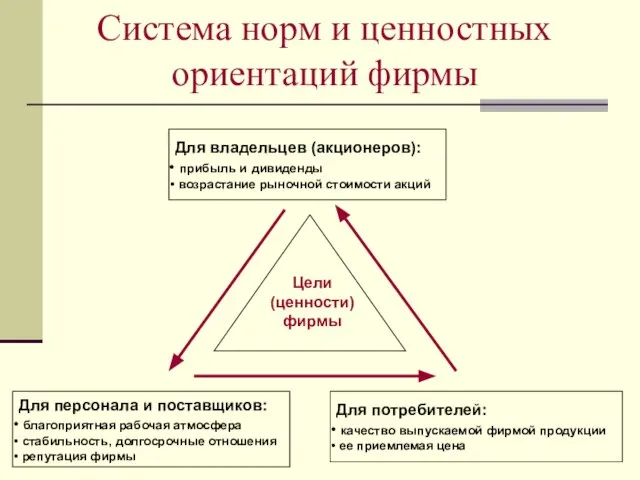

- 35. Организационный период в деятельности предприятия Важнейшая задача организационного периода – разработка системы ценностных ориентиров (целей развития)

- 36. Система норм и ценностных ориентаций фирмы Для персонала и поставщиков: благоприятная рабочая атмосфера стабильность, долгосрочные отношения

- 37. Создание ценностных ориентиров – основополагающая функция фирмы С помощью системы ценностей, удовлетворяя индивидуальные и групповые потребности,

- 38. Рыночная стратегия и конкурентные преимущества предприятия Основной рабочий инструмент в реализации целей предприятия – его рыночная

- 39. Рыночная стратегия и конкурентные преимущества предприятия Конкурентные преимущества чаще всего связаны с: более низкими (конкурентоспособными) ценами

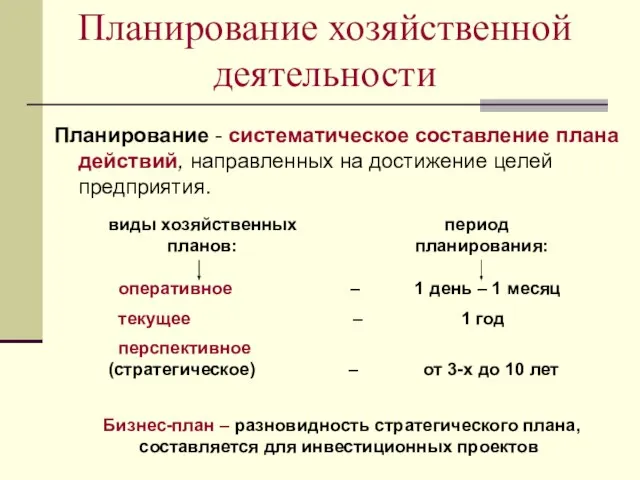

- 40. Планирование хозяйственной деятельности Планирование - систематическое составление плана действий, направленных на достижение целей предприятия. виды хозяйственных

- 41. Период планирования зависит от задач, поставленных предприятием. Задачи, реализуемые в хозяйственных планах, во многом определяются стадиями

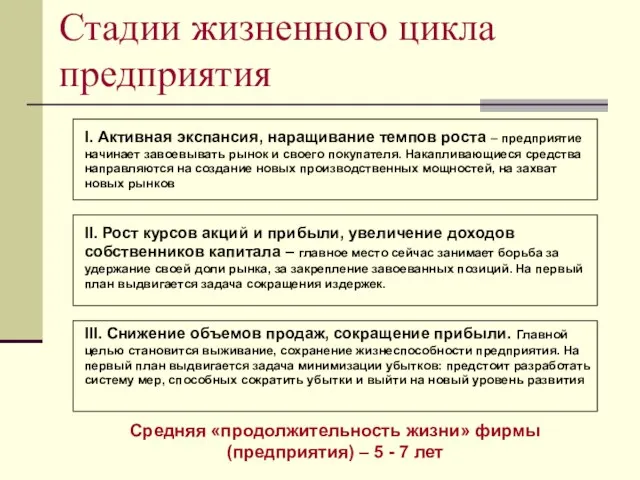

- 42. Стадии жизненного цикла предприятия Средняя «продолжительность жизни» фирмы (предприятия) – 5 - 7 лет I. Активная

- 43. Стадии жизненного цикла предприятия 1 2 3 4 5 t, условн.ед. уровень развития создание рост зрелость

- 44. Тема лекции: Хозяйственная деятельность предприятия, ее экономическая эффективность.

- 45. Вопросы лекции: 1. Процесс производства и его факторы. Сущность и виды издержек. 2. Результаты хозяйственной деятельности.

- 46. Вопрос 1: Процесс производства и его факторы. Сущность и виды издержек.

- 47. Процесс производства и его факторы Производство - любая деятельность по использованию ресурсов (включая трудовые) для получения

- 48. Ресурсы - основные факторы производства: - «земля»: все сырьевые, природные ресурсы - «труд»: рабочая сила -

- 49. Капитал как фактор производства: способ производства производительные силы производственные отношения люди средства производства предметы труда средства

- 50. Капитал как фактор производства: Капитал как средства производства основной капитал земля здания и сооружения машины, оборудование,

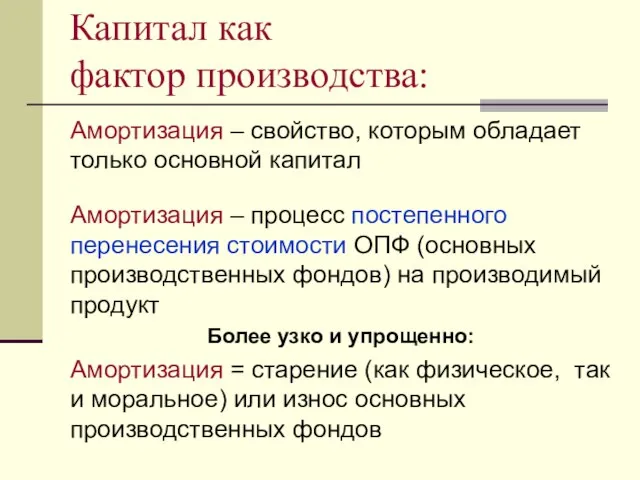

- 51. Амортизация – свойство, которым обладает только основной капитал Амортизация – процесс постепенного перенесения стоимости ОПФ (основных

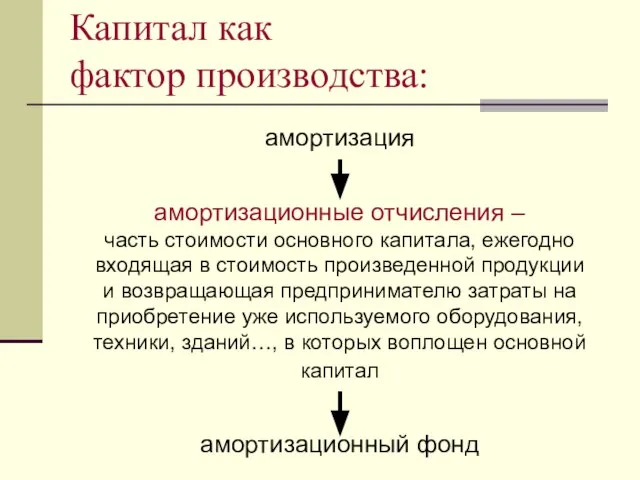

- 52. амортизация амортизационные отчисления – часть стоимости основного капитала, ежегодно входящая в стоимость произведенной продукции и возвращающая

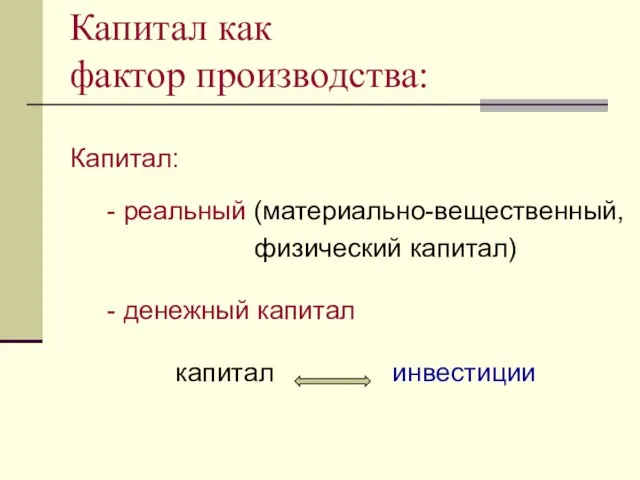

- 53. Капитал: - реальный (материально-вещественный, физический капитал) - денежный капитал капитал инвестиции Капитал как фактор производства:

- 54. Свойства факторов производства Ни один фактор производства в отдельности не способен произвести продукт и принести доход

- 55. Свойства факторов производства каждый из факторов производства представляет собой особый ресурсный рынок: рынок труда, рынок капитала,

- 56. Свойства факторов производства Важнейшие свойства факторов производства - переплетение, мобильность и взаимозаменяемость (альтернативность). Данные свойства помогают

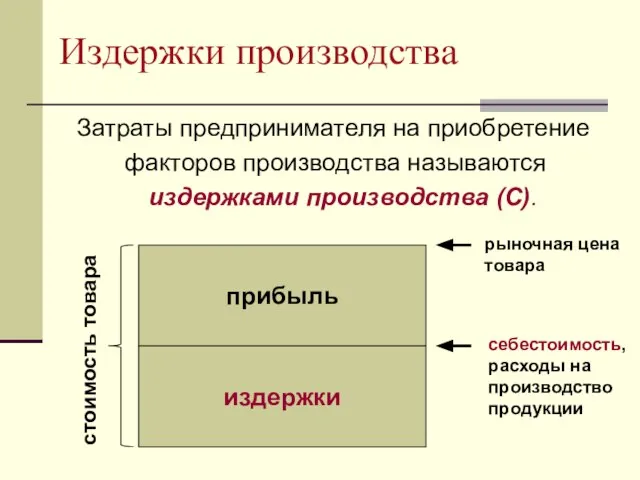

- 57. Издержки производства Затраты предпринимателя на приобретение факторов производства называются издержками производства (С). прибыль издержки стоимость товара

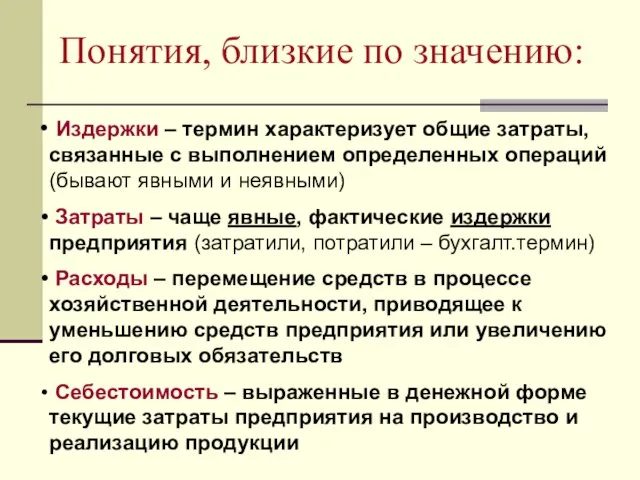

- 58. Понятия, близкие по значению: Издержки – термин характеризует общие затраты, связанные с выполнением определенных операций (бывают

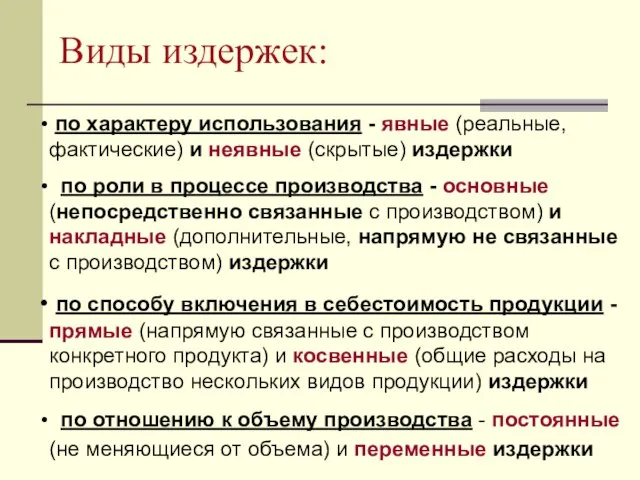

- 59. Виды издержек: по характеру использования - явные (реальные, фактические) и неявные (скрытые) издержки по роли в

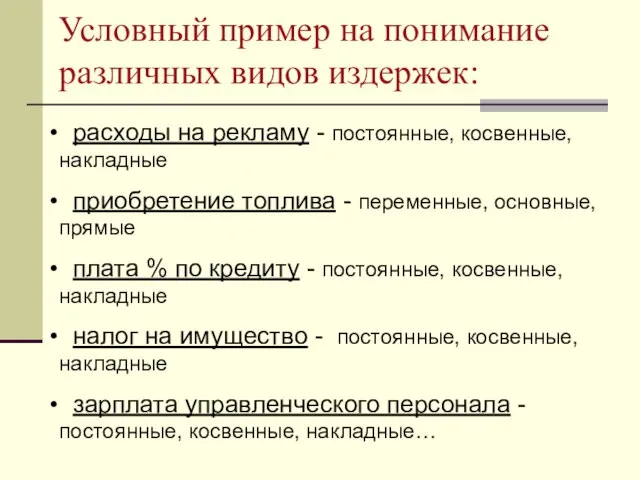

- 60. Условный пример на понимание различных видов издержек: расходы на рекламу - постоянные, косвенные, накладные приобретение топлива

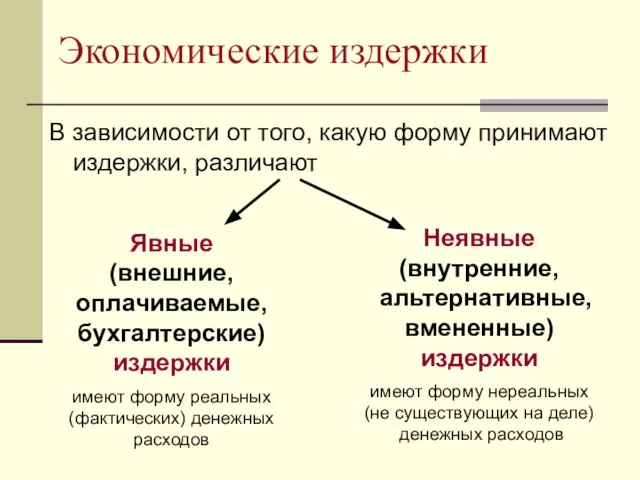

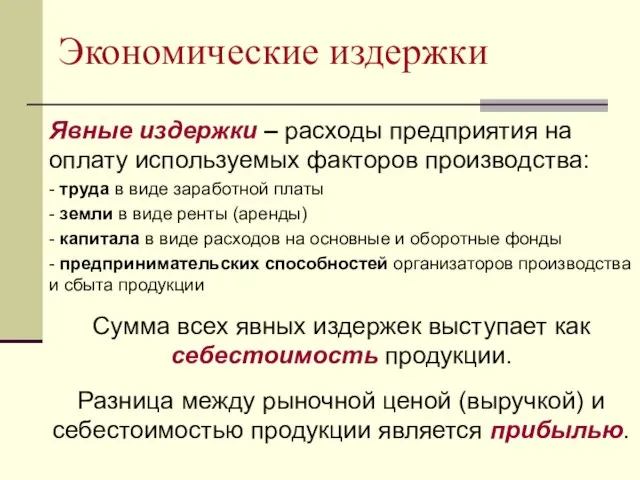

- 61. Экономические издержки В зависимости от того, какую форму принимают издержки, различают Явные (внешние, оплачиваемые, бухгалтерские) издержки

- 62. Экономические издержки Явные издержки – расходы предприятия на оплату используемых факторов производства: - труда в виде

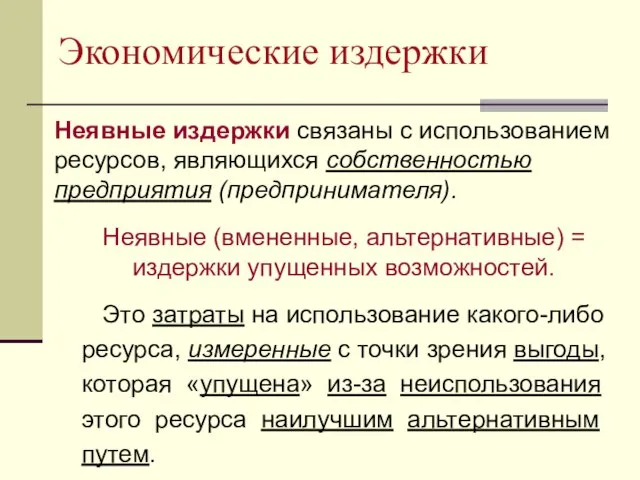

- 63. Экономические издержки Неявные издержки связаны с использованием ресурсов, являющихся собственностью предприятия (предпринимателя). Неявные (вмененные, альтернативные) =

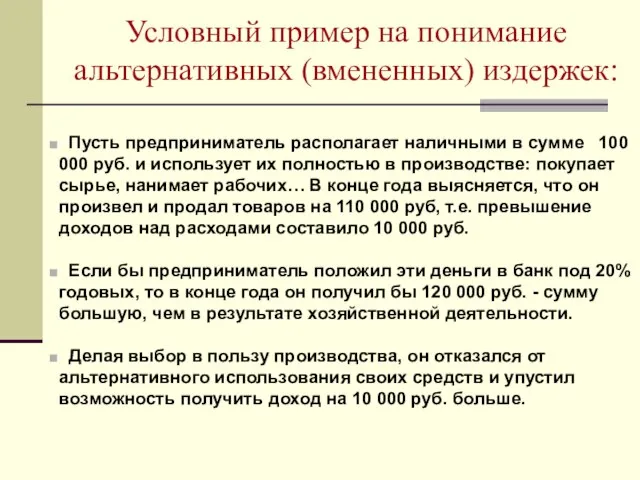

- 64. Условный пример на понимание альтернативных (вмененных) издержек: Пусть предприниматель располагает наличными в сумме 100 000 руб.

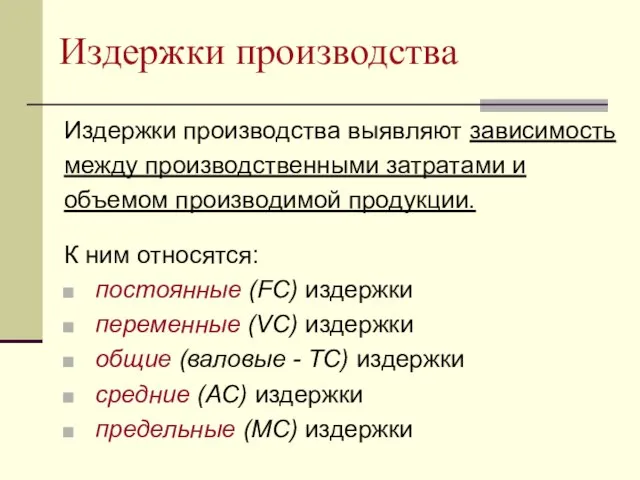

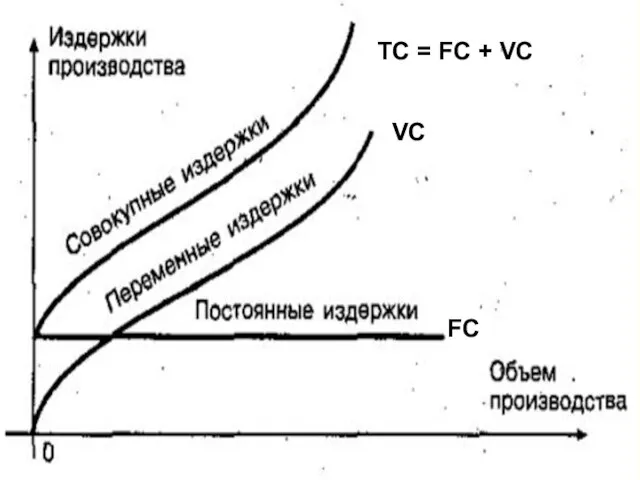

- 65. Издержки производства Издержки производства выявляют зависимость между производственными затратами и объемом производимой продукции. К ним относятся:

- 66. ТС = FC + VC VC FC

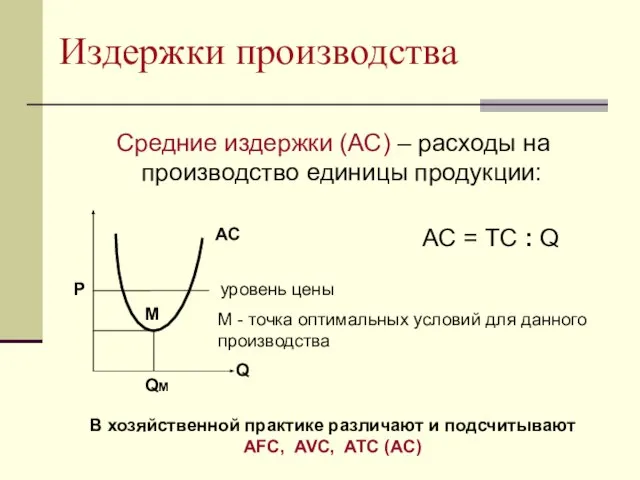

- 67. Издержки производства Средние издержки (АС) – расходы на производство единицы продукции: АС Р Q AC =

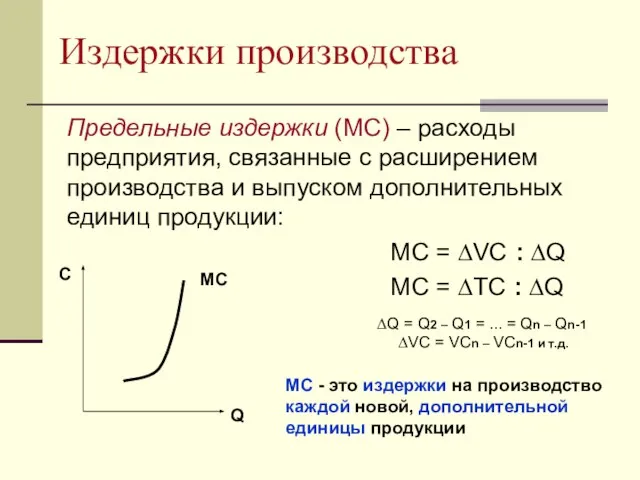

- 68. Издержки производства Предельные издержки (МС) – расходы предприятия, связанные с расширением производства и выпуском дополнительных единиц

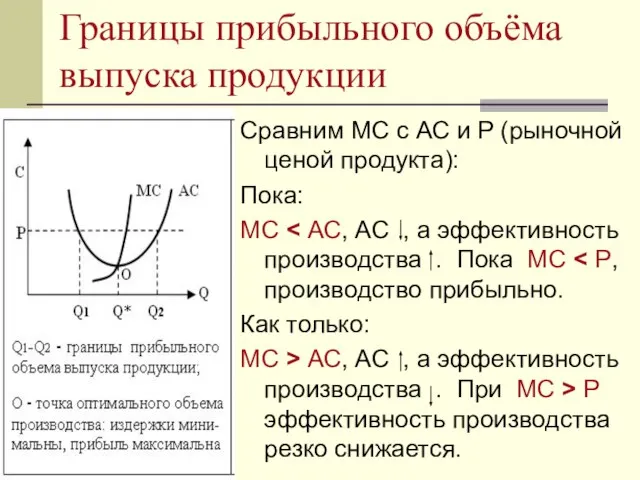

- 69. Границы прибыльного объёма выпуска продукции Сравним МС с АС и Р (рыночной ценой продукта): Пока: МС

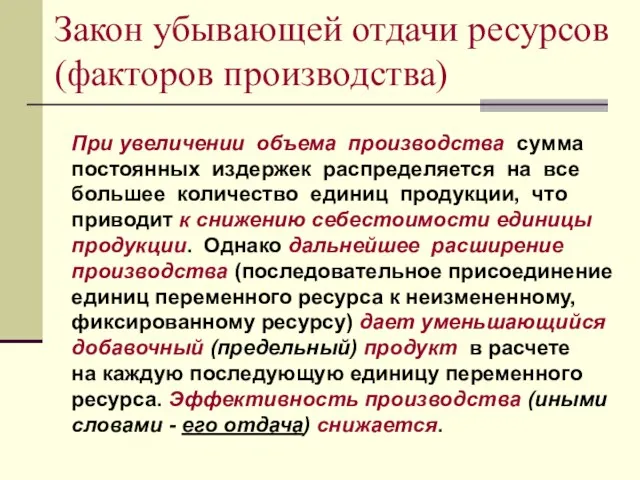

- 70. Закон убывающей отдачи ресурсов (факторов производства) При увеличении объема производства сумма постоянных издержек распределяется на все

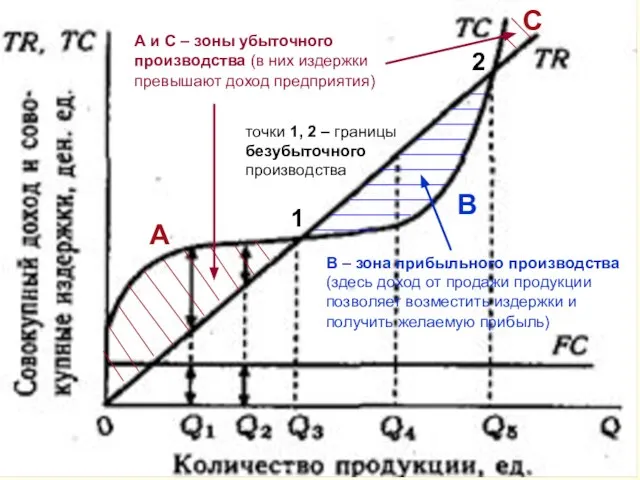

- 71. Границы прибыльного производства 1 2 А В С А и С – зоны убыточного производства (в

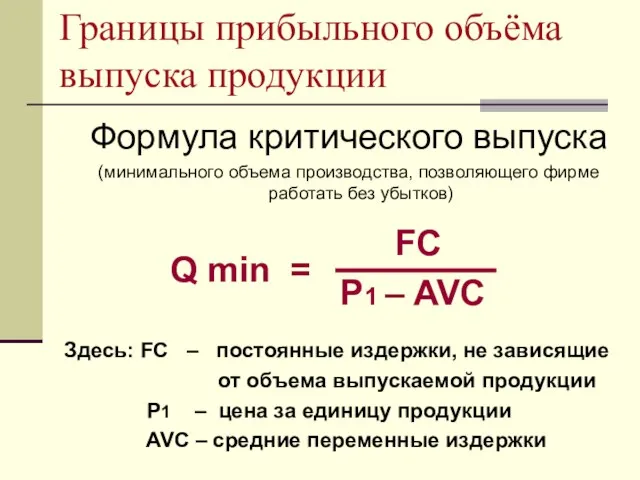

- 72. Границы прибыльного объёма выпуска продукции Формула критического выпуска (минимального объема производства, позволяющего фирме работать без убытков)

- 73. Вопрос 2: Результаты хозяйственной деятельности. Доход и прибыль. Показатели экономической эффективности.

- 74. Система норм и ценностных ориентаций фирмы Для персонала и поставщиков: благоприятная рабочая атмосфера стабильность, долгосрочные отношения

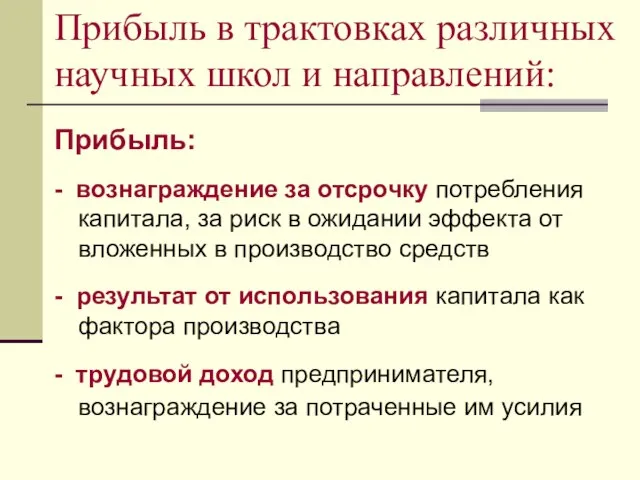

- 75. Прибыль в трактовках различных научных школ и направлений: Прибыль: - вознаграждение за отсрочку потребления капитала, за

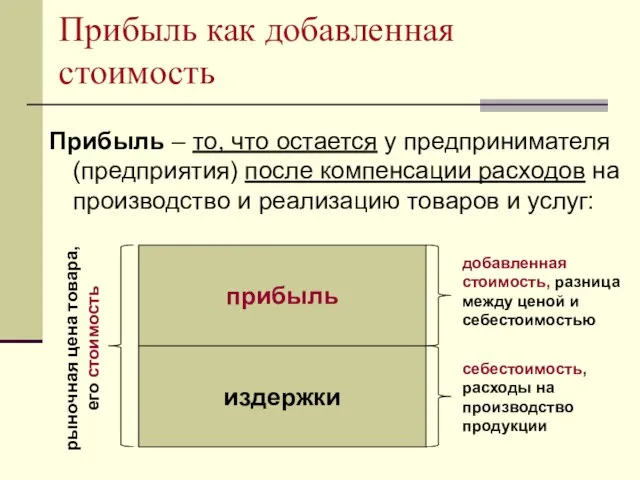

- 76. Прибыль как добавленная стоимость Прибыль – то, что остается у предпринимателя (предприятия) после компенсации расходов на

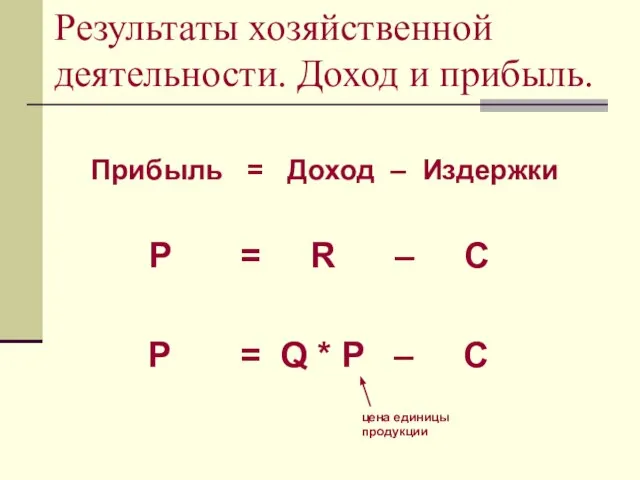

- 77. Доход и прибыль Прибыль = Доход – Издержки P = R – C Доход R =

- 78. Результаты хозяйственной деятельности. Доход и прибыль. Прибыль = Доход – Издержки P = R – C

- 79. Результаты хозяйственной деятельности. Доход и прибыль. Виды прибыли: - экономическая - бухгалтерская - нормальная - чистая

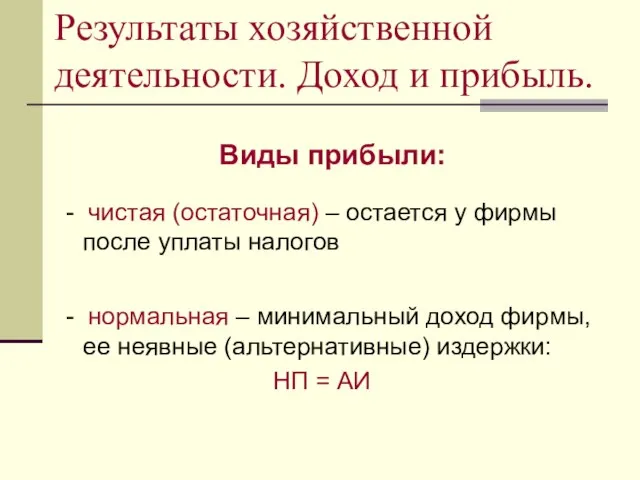

- 80. Результаты хозяйственной деятельности. Доход и прибыль. Виды прибыли: - чистая (остаточная) – остается у фирмы после

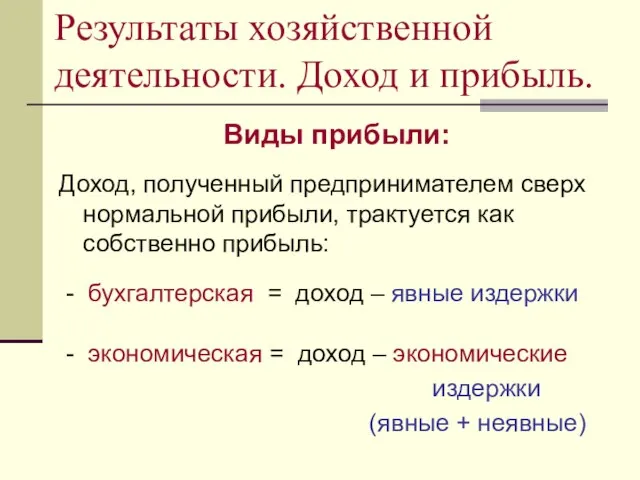

- 81. Результаты хозяйственной деятельности. Доход и прибыль. Виды прибыли: Доход, полученный предпринимателем сверх нормальной прибыли, трактуется как

- 82. Правило максимизации прибыли: MR = MC Здесь: MR – предельный доход (доход от производства дополнительной единицы

- 83. MR = MC Правило максимизации прибыли гласит: Пока MR > МС, общая прибыль фирмы повышается, и

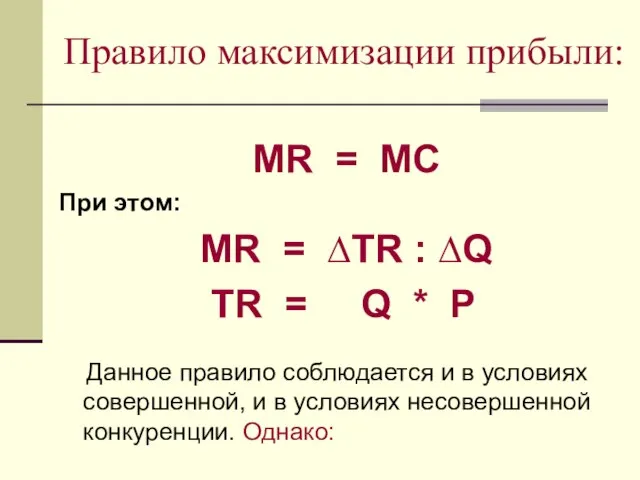

- 84. Правило максимизации прибыли: MR = MC При этом: MR = ∆TR : ∆Q TR = Q

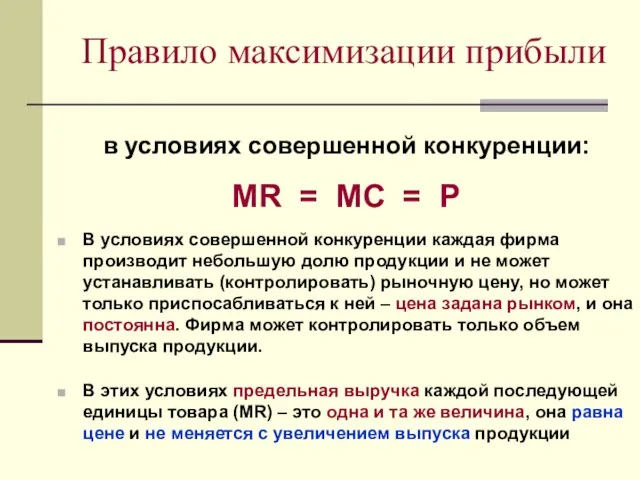

- 85. Правило максимизации прибыли в условиях совершенной конкуренции: MR = MC = Р В условиях совершенной конкуренции

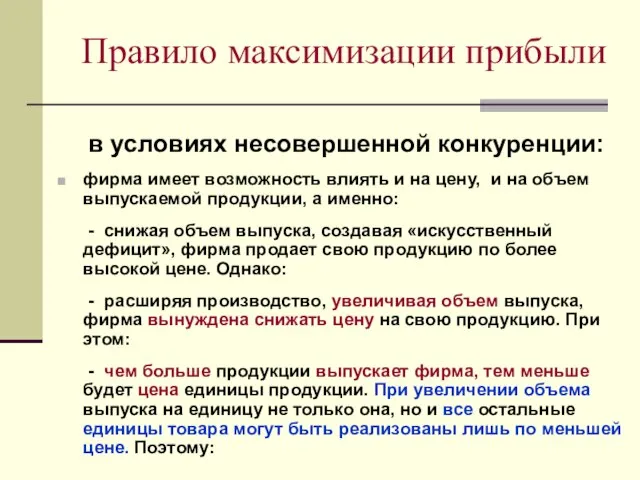

- 86. Правило максимизации прибыли в условиях несовершенной конкуренции: фирма имеет возможность влиять и на цену, и на

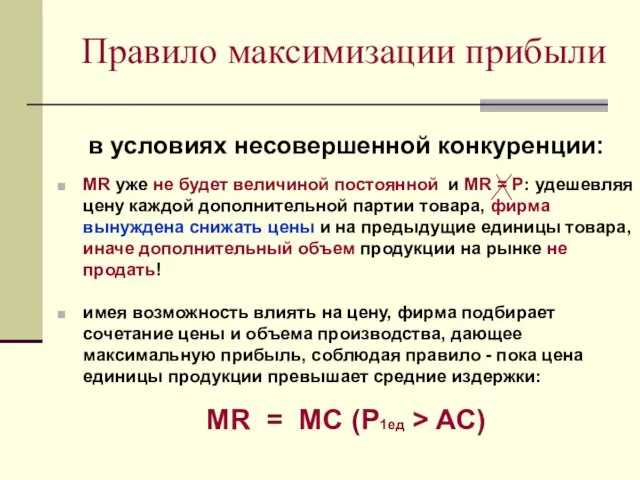

- 87. Правило максимизации прибыли в условиях несовершенной конкуренции: MR уже не будет величиной постоянной и MR =

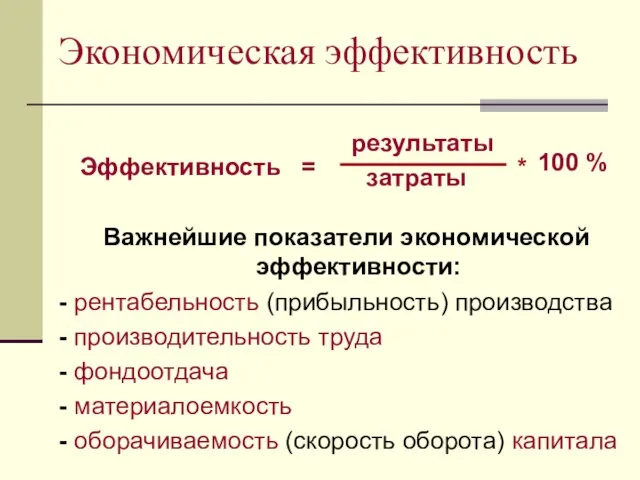

- 88. Экономическая эффективность Эффективность = Важнейшие показатели экономической эффективности: - рентабельность (прибыльность) производства - производительность труда -

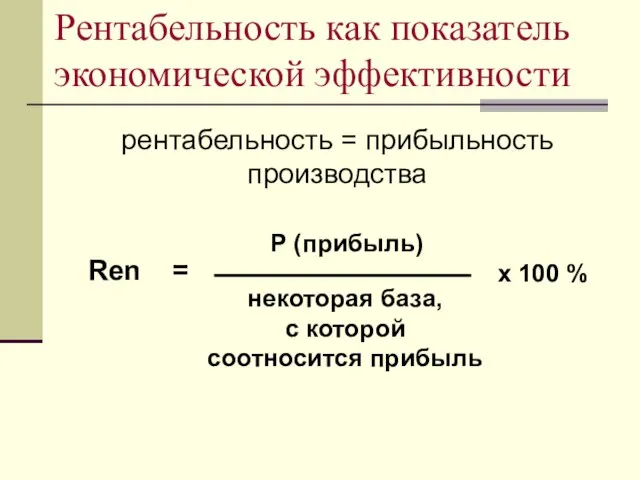

- 89. Рентабельность как показатель экономической эффективности рентабельность = прибыльность производства Ren = P (прибыль) некоторая база, с

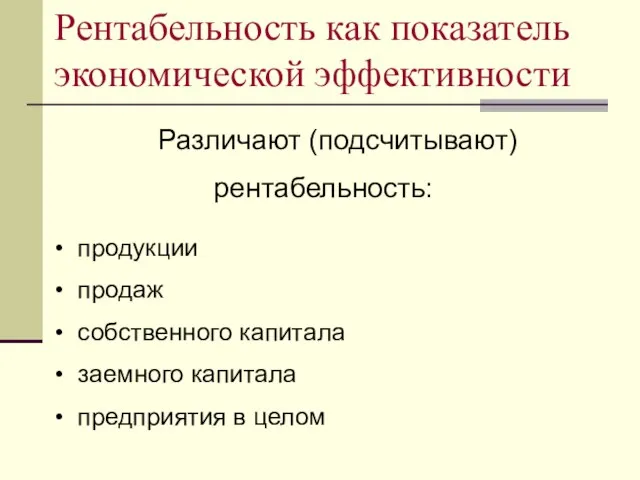

- 90. Рентабельность как показатель экономической эффективности Различают (подсчитывают) рентабельность: продукции продаж собственного капитала заемного капитала предприятия в

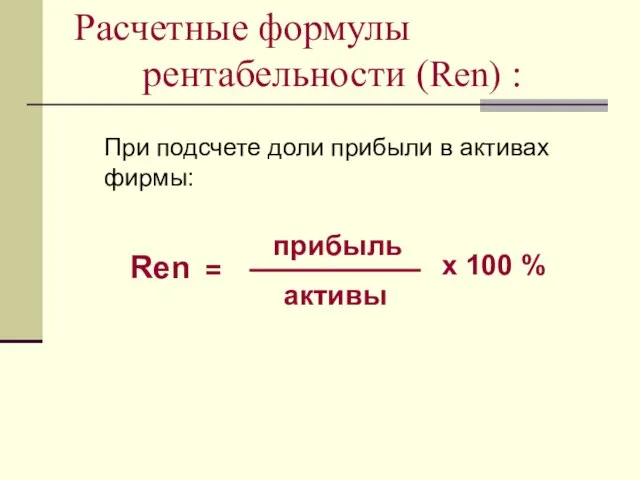

- 91. Расчетные формулы рентабельности (Ren) : При подсчете доли прибыли в активах фирмы: = прибыль активы х

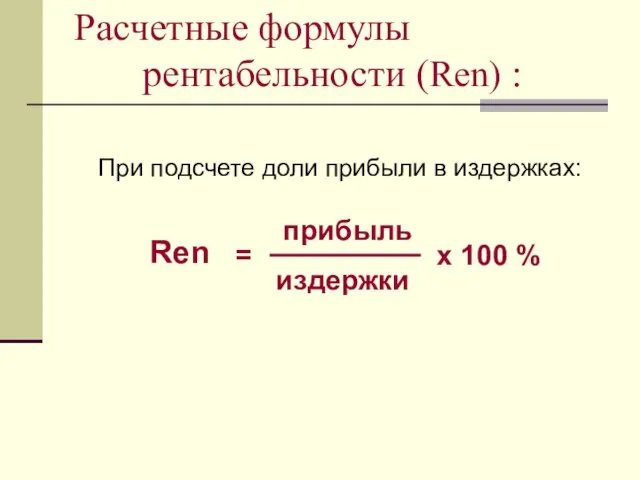

- 92. При подсчете доли прибыли в издержках: = прибыль издержки х 100 % Ren Расчетные формулы рентабельности

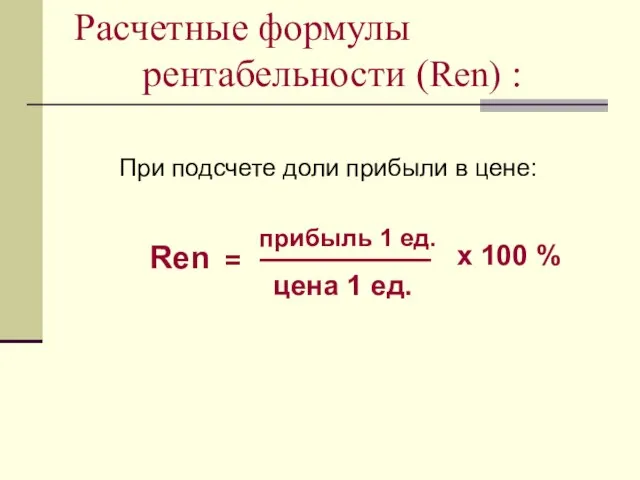

- 93. = прибыль 1 ед. х 100 % При подсчете доли прибыли в цене: цена 1 ед.

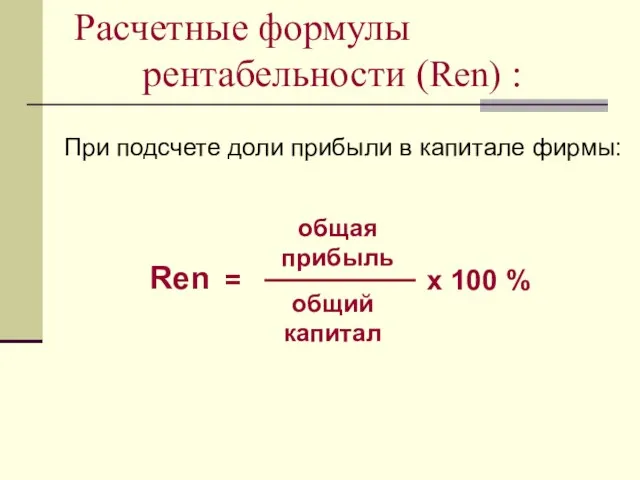

- 94. общий капитал = общая прибыль х 100 % При подсчете доли прибыли в капитале фирмы: Ren

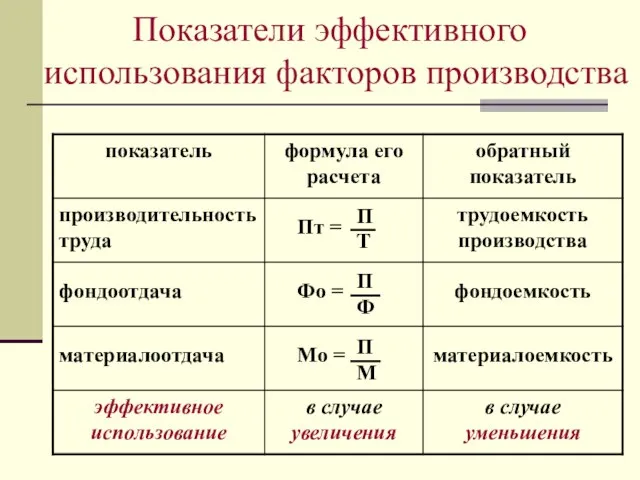

- 95. Показатели эффективного использования факторов производства ПТ ПФ ПМ

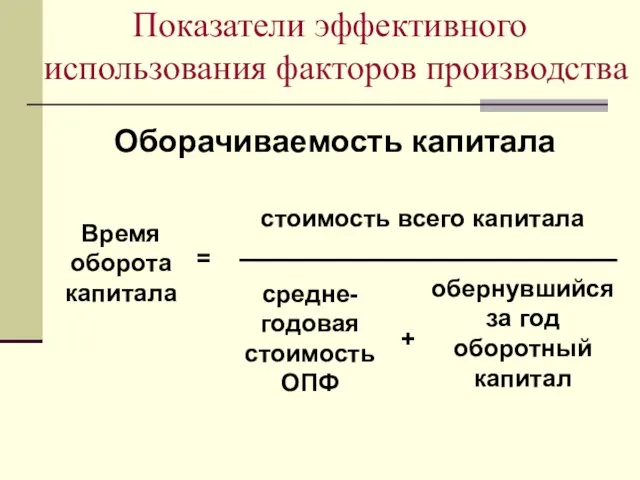

- 96. Показатели эффективного использования факторов производства Оборачиваемость капитала стоимость всего капитала обернувшийся за год оборотный капитал =

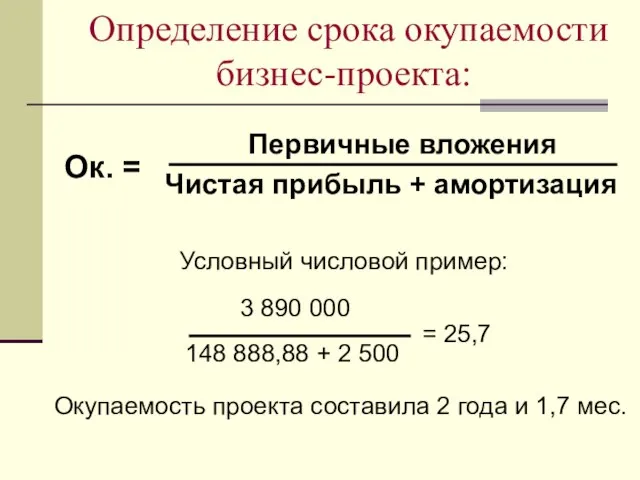

- 97. Определение срока окупаемости бизнес-проекта: Первичные вложения Чистая прибыль + амортизация Условный числовой пример: 3 890 000

- 99. Скачать презентацию

Слайд 2Вопросы лекции:

1. Сущность предпринимательской деятельности.

Формы и виды предпринимательства.

2. Предприятие

Вопросы лекции:

1. Сущность предпринимательской деятельности.

Формы и виды предпринимательства.

2. Предприятие

Слайд 3Вопрос 1:

Сущность предпринимательской деятельности.

Формы и виды предпринимательства.

Вопрос 1:

Сущность предпринимательской деятельности.

Формы и виды предпринимательства.

Слайд 4Сущность предпринимательской деятельности

Предпринимательство –

инициативная, самостоятельная деятельность граждан и их

Сущность предпринимательской деятельности

Предпринимательство –

инициативная, самостоятельная деятельность граждан и их

Слайд 5Сущность предпринимательской деятельности

Три аспекта предпринимательства –

предпринимательство как:

1 - экономическая

Сущность предпринимательской деятельности

Три аспекта предпринимательства –

предпринимательство как:

1 - экономическая

Слайд 6Предпринимательство как экономическая категория

ПРЕДПРИНИМАТЕЛЬСТВО:

Что это? - особого рода деятельность, ее разные

Предпринимательство как экономическая категория

ПРЕДПРИНИМАТЕЛЬСТВО:

Что это? - особого рода деятельность, ее разные

Слайд 7Предпринимательство как экономическая категория

Субъекты предпринимательства:

- частные лица (ИП, фермерские

Предпринимательство как экономическая категория

Субъекты предпринимательства:

- частные лица (ИП, фермерские

Слайд 8Предпринимательство как экономическая категория

Объекты предпринимательства -

различные виды хозяйственной деятельности

объекты

Предпринимательство как экономическая категория

Объекты предпринимательства -

различные виды хозяйственной деятельности

объекты

Слайд 9Предпринимательство как экономическая категория

В зависимости от содержания

предпринимательской деятельности выделяют:

производственное

коммерческое предпринимательство

Предпринимательство как экономическая категория

В зависимости от содержания

предпринимательской деятельности выделяют:

производственное

коммерческое предпринимательство

Слайд 11Предпринимательство как способ (метод) хозяйствования

Чем данный способ хозяйствования отличается от всех

Предпринимательство как способ (метод) хозяйствования

Чем данный способ хозяйствования отличается от всех

Слайд 12Предпринимательство как способ (метод) хозяйствования

Условия осуществления предпринимательской деятельности:

экономическая свобода

самостоятельность хозяйствующих субъектов, ответственность

Предпринимательство как способ (метод) хозяйствования

Условия осуществления предпринимательской деятельности:

экономическая свобода

самостоятельность хозяйствующих субъектов, ответственность

Слайд 13Предприниматель – это не только и не столько общественный статус или форма

Слайд 16Предпринимательство –

это состояние души:

предпринимателю

не нужна внешняя

мотивация для действия,

это состояние души:

предпринимателю

не нужна внешняя

мотивация для действия,

Слайд 17Среди качеств, присущих предпринимателю:

решительность, мобильность, инициативность, готовность в любой момент начать что-то

Среди качеств, присущих предпринимателю:

решительность, мобильность, инициативность, готовность в любой момент начать что-то

Слайд 18Сущность предпринимательской деятельности

Предпринимательство –

инициативная, самостоятельная деятельность граждан и их

Сущность предпринимательской деятельности

Предпринимательство –

инициативная, самостоятельная деятельность граждан и их

Слайд 19Предприятие в экономической системе

Предприятие –

инструмент предпринимательства,

его организационно-правовая форма

Предприятие –

Предприятие в экономической системе

Предприятие –

инструмент предпринимательства,

его организационно-правовая форма

Предприятие –

Слайд 20Вопрос 2:

Предприятие как инструмент

предпринимательства и основное

звено экономической системы

Вопрос 2:

Предприятие как инструмент

предпринимательства и основное

звено экономической системы

Слайд 21Предприятие:

определение понятия

Самостоятельно хозяйствующий субъект называется предприятием, если он:

- создан

Предприятие:

определение понятия

Самостоятельно хозяйствующий субъект называется предприятием, если он:

- создан

Слайд 22Предприятие как юридическое лицо

Юридическое лицо – организация:

представляющая в едином лице входящих в

Предприятие как юридическое лицо

Юридическое лицо – организация:

представляющая в едином лице входящих в

Слайд 23Формы предприятий

организационно-

экономические правовые

Классификация предприятий

Критериями для их выделения являются чисто

Формы предприятий

организационно-

экономические правовые

Классификация предприятий

Критериями для их выделения являются чисто

Слайд 24Экономические формы предприятий

Признаки для их выделения:

- размеры предприятия,

характер его

Экономические формы предприятий

Признаки для их выделения:

- размеры предприятия,

характер его

Слайд 25Признак для выделения юридических

(организационно-правовых) форм -

установленный законом правовой статус

предприятия,

Признак для выделения юридических

(организационно-правовых) форм -

установленный законом правовой статус

предприятия,

Слайд 26Организационно-правовые формы предприятий

В соответствии с Гражданским кодексом РФ

в России предусматривается

15 организационно-правовых

Организационно-правовые формы предприятий

В соответствии с Гражданским кодексом РФ

в России предусматривается

15 организационно-правовых

Слайд 27Организационно-правовые формы предприятий

КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ:

Хозяйственные товарищества

1. Полное товарищество

2. Товарищество на вере

Организационно-правовые формы предприятий

КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ:

Хозяйственные товарищества

1. Полное товарищество

2. Товарищество на вере

Слайд 28Организационно-правовые формы предприятий

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ:

10. Потребительский кооператив

11. Общественная организация

12. Религиозная

Организационно-правовые формы предприятий

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ:

10. Потребительский кооператив

11. Общественная организация

12. Религиозная

Слайд 29

С чего начинается

деятельность

любого предприятия?

Предприятие как основное звено экономической системы

С чего начинается

деятельность

любого предприятия?

Предприятие как основное звено экономической системы

Слайд 30Организационный период в деятельности предприятия

Детальная проработка идеи проекта, ее обоснование:

Организационный период в деятельности предприятия

Детальная проработка идеи проекта, ее обоснование:

Слайд 31Организационный период в деятельности предприятия

Детальная проработка идеи проекта, ее обоснование:

Организационный период в деятельности предприятия

Детальная проработка идеи проекта, ее обоснование:

Слайд 32Регистрация предприятия

Регистрация предприятия и начало его хозяйственной деятельности. Реализация бизнес-плана.

Порядок

государственной

Регистрация предприятия

Регистрация предприятия и начало его хозяйственной деятельности. Реализация бизнес-плана.

Порядок

государственной

Слайд 33Порядок государственной регистрации предприятия

2. Подача документов в регистрирующие органы, получение временного свидетельства

Порядок государственной регистрации предприятия

2. Подача документов в регистрирующие органы, получение временного свидетельства

Слайд 34Порядок государственной регистрации предприятия

6. Постановка на учет в ПФ, в ФСС, в

Порядок государственной регистрации предприятия

6. Постановка на учет в ПФ, в ФСС, в

Слайд 35Организационный период в деятельности предприятия

Важнейшая задача организационного периода –

разработка системы ценностных

Организационный период в деятельности предприятия

Важнейшая задача организационного периода –

разработка системы ценностных

Слайд 36Система норм и ценностных ориентаций фирмы

Для персонала и поставщиков:

благоприятная рабочая атмосфера

Система норм и ценностных ориентаций фирмы

Для персонала и поставщиков:

благоприятная рабочая атмосфера

Слайд 37Создание ценностных ориентиров – основополагающая функция фирмы

С помощью системы ценностей,

Создание ценностных ориентиров – основополагающая функция фирмы

С помощью системы ценностей,

Слайд 38Рыночная стратегия и конкурентные преимущества предприятия

Основной рабочий инструмент в реализации целей предприятия

Рыночная стратегия и конкурентные преимущества предприятия

Основной рабочий инструмент в реализации целей предприятия

Слайд 39Рыночная стратегия и конкурентные преимущества предприятия

Конкурентные преимущества чаще всего связаны с:

более

Рыночная стратегия и конкурентные преимущества предприятия

Конкурентные преимущества чаще всего связаны с:

более

Слайд 40Планирование хозяйственной деятельности

Планирование - систематическое составление плана действий, направленных на достижение целей

Планирование хозяйственной деятельности

Планирование - систематическое составление плана действий, направленных на достижение целей

Слайд 41Период планирования зависит от задач, поставленных предприятием.

Задачи, реализуемые в хозяйственных планах, во

Период планирования зависит от задач, поставленных предприятием.

Задачи, реализуемые в хозяйственных планах, во

Слайд 42Стадии жизненного цикла предприятия

Средняя «продолжительность жизни» фирмы (предприятия) – 5 - 7

Стадии жизненного цикла предприятия

Средняя «продолжительность жизни» фирмы (предприятия) – 5 - 7

Слайд 43Стадии жизненного цикла предприятия

1 2 3 4 5 t, условн.ед.

уровень развития

создание

рост

зрелость

упадок

экспансия

стабильность

борьба

Стадии жизненного цикла предприятия

1 2 3 4 5 t, условн.ед.

уровень развития

создание

рост

зрелость

упадок

экспансия

стабильность

борьба

Слайд 44

Тема лекции:

Хозяйственная деятельность предприятия, ее экономическая эффективность.

Тема лекции:

Хозяйственная деятельность предприятия, ее экономическая эффективность.

Слайд 45Вопросы лекции:

1. Процесс производства и его факторы. Сущность и виды издержек.

2. Результаты

Вопросы лекции:

1. Процесс производства и его факторы. Сущность и виды издержек.

2. Результаты

Слайд 46Вопрос 1:

Процесс производства и его факторы.

Сущность и виды издержек.

Вопрос 1:

Процесс производства и его факторы.

Сущность и виды издержек.

Слайд 47Процесс производства и его факторы

Производство - любая деятельность по использованию ресурсов

Процесс производства и его факторы

Производство - любая деятельность по использованию ресурсов

Слайд 48Ресурсы - основные факторы производства:

- «земля»: все сырьевые, природные ресурсы

-

Ресурсы - основные факторы производства:

- «земля»: все сырьевые, природные ресурсы

-

Слайд 49Капитал как

фактор производства:

способ производства

производительные силы

производственные отношения

люди

средства производства

предметы труда

средства труда

орудия труда: инструменты, станки,

Капитал как

фактор производства:

способ производства

производительные силы

производственные отношения

люди

средства производства

предметы труда

средства труда

орудия труда: инструменты, станки,

Слайд 50Капитал как

фактор производства:

Капитал как средства производства

основной капитал

земля

здания и сооружения

машины, оборудование, транспорт, передаточные

Капитал как

фактор производства:

Капитал как средства производства

основной капитал

земля

здания и сооружения

машины, оборудование, транспорт, передаточные

Слайд 51Амортизация – свойство, которым обладает только основной капитал

Амортизация – процесс постепенного перенесения

Амортизация – свойство, которым обладает только основной капитал

Амортизация – процесс постепенного перенесения

Слайд 52амортизация

амортизационные отчисления – часть стоимости основного капитала, ежегодно входящая в стоимость произведенной

амортизация

амортизационные отчисления – часть стоимости основного капитала, ежегодно входящая в стоимость произведенной

Слайд 53Капитал:

- реальный (материально-вещественный,

физический капитал)

- денежный капитал

капитал инвестиции

Капитал

- реальный (материально-вещественный,

физический капитал)

- денежный капитал

капитал инвестиции

Капитал

Слайд 54Свойства факторов производства

Ни один фактор производства в отдельности не способен произвести продукт

Свойства факторов производства

Ни один фактор производства в отдельности не способен произвести продукт

Слайд 55Свойства факторов производства

каждый из факторов производства представляет собой особый ресурсный рынок:

Свойства факторов производства

каждый из факторов производства представляет собой особый ресурсный рынок:

Слайд 56Свойства факторов производства

Важнейшие свойства факторов производства - переплетение, мобильность и взаимозаменяемость (альтернативность).

Свойства факторов производства

Важнейшие свойства факторов производства - переплетение, мобильность и взаимозаменяемость (альтернативность).

Слайд 57Издержки производства

Затраты предпринимателя на приобретение

факторов производства называются

издержками

Издержки производства

Затраты предпринимателя на приобретение

факторов производства называются

издержками

Слайд 58Понятия, близкие по значению:

Издержки – термин характеризует общие затраты, связанные с

Понятия, близкие по значению:

Издержки – термин характеризует общие затраты, связанные с

Слайд 59Виды издержек:

по характеру использования - явные (реальные, фактические) и неявные (скрытые)

Виды издержек:

по характеру использования - явные (реальные, фактические) и неявные (скрытые)

Слайд 60Условный пример на понимание различных видов издержек:

расходы на рекламу - постоянные,

Условный пример на понимание различных видов издержек:

расходы на рекламу - постоянные,

Слайд 61Экономические издержки

В зависимости от того, какую форму принимают издержки, различают

Явные

(внешние, оплачиваемые,

бухгалтерские)

издержки

имеют

Экономические издержки

В зависимости от того, какую форму принимают издержки, различают

Явные

(внешние, оплачиваемые,

бухгалтерские)

издержки

имеют

Слайд 62Экономические издержки

Явные издержки – расходы предприятия на оплату используемых факторов производства:

- труда

Экономические издержки

Явные издержки – расходы предприятия на оплату используемых факторов производства:

- труда

Слайд 63Экономические издержки

Неявные издержки связаны с использованием ресурсов, являющихся собственностью предприятия (предпринимателя).

Неявные (вмененные,

Экономические издержки

Неявные издержки связаны с использованием ресурсов, являющихся собственностью предприятия (предпринимателя).

Неявные (вмененные,

Слайд 64Условный пример на понимание альтернативных (вмененных) издержек:

Пусть предприниматель располагает наличными в

Условный пример на понимание альтернативных (вмененных) издержек:

Пусть предприниматель располагает наличными в

Слайд 65Издержки производства

Издержки производства выявляют зависимость

между производственными затратами и

объемом производимой продукции.

К

Издержки производства

Издержки производства выявляют зависимость

между производственными затратами и

объемом производимой продукции.

К

Слайд 66ТС = FC + VC

VC

FC

ТС = FC + VC

VC

FC

Слайд 67Издержки производства

Средние издержки (АС) – расходы на производство единицы продукции:

АС

Р

Q

AC

Издержки производства

Средние издержки (АС) – расходы на производство единицы продукции:

АС

Р

Q

AC

Слайд 68Издержки производства

Предельные издержки (МС) – расходы предприятия, связанные с расширением производства и

Издержки производства

Предельные издержки (МС) – расходы предприятия, связанные с расширением производства и

Слайд 69Границы прибыльного объёма выпуска продукции

Сравним МС с АС и Р (рыночной ценой

Границы прибыльного объёма выпуска продукции

Сравним МС с АС и Р (рыночной ценой

Слайд 70Закон убывающей отдачи ресурсов (факторов производства)

При увеличении объема производства сумма постоянных издержек

Закон убывающей отдачи ресурсов (факторов производства)

При увеличении объема производства сумма постоянных издержек

Слайд 71Границы прибыльного производства

1

2

А

В

С

А и С – зоны убыточного производства (в них издержки

Границы прибыльного производства

1

2

А

В

С

А и С – зоны убыточного производства (в них издержки

Слайд 72Границы прибыльного объёма выпуска продукции

Формула критического выпуска

(минимального объема производства, позволяющего фирме

Границы прибыльного объёма выпуска продукции

Формула критического выпуска

(минимального объема производства, позволяющего фирме

Слайд 73Вопрос 2:

Результаты хозяйственной деятельности. Доход и прибыль.

Показатели экономической эффективности.

Вопрос 2:

Результаты хозяйственной деятельности. Доход и прибыль.

Показатели экономической эффективности.

Слайд 74Система норм и ценностных ориентаций фирмы

Для персонала и поставщиков:

благоприятная рабочая атмосфера

Система норм и ценностных ориентаций фирмы

Для персонала и поставщиков:

благоприятная рабочая атмосфера

Слайд 75Прибыль в трактовках различных научных школ и направлений:

Прибыль:

- вознаграждение за отсрочку потребления

Прибыль в трактовках различных научных школ и направлений:

Прибыль:

- вознаграждение за отсрочку потребления

Слайд 76Прибыль как добавленная стоимость

Прибыль – то, что остается у предпринимателя (предприятия) после

Прибыль как добавленная стоимость

Прибыль – то, что остается у предпринимателя (предприятия) после

Слайд 77Доход и прибыль

Прибыль = Доход – Издержки

P = R –

Доход и прибыль

Прибыль = Доход – Издержки

P = R –

Слайд 78Результаты хозяйственной деятельности. Доход и прибыль.

Прибыль = Доход – Издержки

P =

Результаты хозяйственной деятельности. Доход и прибыль.

Прибыль = Доход – Издержки

P =

Слайд 79Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

- экономическая

-

Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

- экономическая

-

Слайд 80Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

- чистая (остаточная)

Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

- чистая (остаточная)

Слайд 81Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

Доход, полученный предпринимателем сверх

Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

Доход, полученный предпринимателем сверх

Слайд 82Правило максимизации прибыли:

MR = MC

Здесь:

MR – предельный доход (доход от производства

Правило максимизации прибыли:

MR = MC

Здесь:

MR – предельный доход (доход от производства

Слайд 83MR = MC

Правило максимизации прибыли гласит:

Пока MR > МС, общая прибыль

MR = MC

Правило максимизации прибыли гласит:

Пока MR > МС, общая прибыль

Слайд 84Правило максимизации прибыли:

MR = MC

При этом:

MR = ∆TR : ∆Q

TR

Правило максимизации прибыли:

MR = MC

При этом:

MR = ∆TR : ∆Q

TR

Слайд 85Правило максимизации прибыли

в условиях совершенной конкуренции:

MR = MC = Р

В условиях совершенной

Правило максимизации прибыли

в условиях совершенной конкуренции:

MR = MC = Р

В условиях совершенной

Слайд 86Правило максимизации прибыли

в условиях несовершенной конкуренции:

фирма имеет возможность влиять и на

Правило максимизации прибыли

в условиях несовершенной конкуренции:

фирма имеет возможность влиять и на

Слайд 87Правило максимизации прибыли

в условиях несовершенной конкуренции:

MR уже не будет величиной постоянной

Правило максимизации прибыли

в условиях несовершенной конкуренции:

MR уже не будет величиной постоянной

Слайд 88Экономическая эффективность

Эффективность =

Важнейшие показатели экономической эффективности:

- рентабельность (прибыльность) производства

- производительность

Экономическая эффективность

Эффективность =

Важнейшие показатели экономической эффективности:

- рентабельность (прибыльность) производства

- производительность

Слайд 89Рентабельность как показатель экономической эффективности

рентабельность = прибыльность производства

Ren =

P (прибыль)

некоторая

Рентабельность как показатель экономической эффективности

рентабельность = прибыльность производства

Ren =

P (прибыль)

некоторая

Слайд 90Рентабельность как показатель экономической эффективности

Различают (подсчитывают)

рентабельность:

продукции

продаж

собственного капитала

Рентабельность как показатель экономической эффективности

Различают (подсчитывают)

рентабельность:

продукции

продаж

собственного капитала

Слайд 91Расчетные формулы рентабельности (Ren) :

При подсчете доли прибыли в активах фирмы:

=

прибыль

активы

х 100

Расчетные формулы рентабельности (Ren) :

При подсчете доли прибыли в активах фирмы:

=

прибыль

активы

х 100

Слайд 92При подсчете доли прибыли в издержках:

=

прибыль

издержки

х 100 %

Ren

Расчетные формулы рентабельности (Ren) :

При подсчете доли прибыли в издержках:

=

прибыль

издержки

х 100 %

Ren

Расчетные формулы рентабельности (Ren) :

Слайд 93=

прибыль 1 ед.

х 100 %

При подсчете доли прибыли в цене:

цена 1 ед.

Ren

Расчетные

=

прибыль 1 ед.

х 100 %

При подсчете доли прибыли в цене:

цена 1 ед.

Ren

Расчетные

Слайд 94общий капитал

=

общая прибыль

х 100 %

При подсчете доли прибыли в капитале фирмы:

Ren

Расчетные формулы

общий капитал

=

общая прибыль

х 100 %

При подсчете доли прибыли в капитале фирмы:

Ren

Расчетные формулы

Слайд 95 Показатели эффективного использования факторов производства

ПТ

ПФ

ПМ

Показатели эффективного использования факторов производства

ПТ

ПФ

ПМ

Слайд 96 Показатели эффективного использования факторов производства

Оборачиваемость капитала

стоимость всего капитала

обернувшийся за год оборотный

Показатели эффективного использования факторов производства

Оборачиваемость капитала

стоимость всего капитала

обернувшийся за год оборотный

Слайд 97 Определение срока окупаемости бизнес-проекта:

Первичные вложения

Чистая прибыль + амортизация

Условный числовой

Определение срока окупаемости бизнес-проекта:

Первичные вложения

Чистая прибыль + амортизация

Условный числовой

Презентация на тему Интерактивные методы обучения

Презентация на тему Интерактивные методы обучения Линии. Упражнения

Линии. Упражнения Вирусная реклама

Вирусная реклама Великие имена России

Великие имена России КОНВЕНЦИЯоПРАВАХ РЕБЁНКА

КОНВЕНЦИЯоПРАВАХ РЕБЁНКА Фестиваль творчества работающей молодежи Свердловской области

Фестиваль творчества работающей молодежи Свердловской области Постановление пленума ВС, касающееся судебного контроля, обжалования действий и решений следователя по ст. 125 УПК

Постановление пленума ВС, касающееся судебного контроля, обжалования действий и решений следователя по ст. 125 УПК Зимние праздники в России традиции и обычаи

Зимние праздники в России традиции и обычаи Моя предвыборная программа - в действии!

Моя предвыборная программа - в действии! Исследование электромагнитного излучения сотового телефона

Исследование электромагнитного излучения сотового телефона 20_09_koordinaty_vektora

20_09_koordinaty_vektora Презентация на тему Жиры - Липиды

Презентация на тему Жиры - Липиды Нахождение металлов в природе и общие способы их получения

Нахождение металлов в природе и общие способы их получения Установка по утилизации пестицидов, непригодных к применению

Установка по утилизации пестицидов, непригодных к применению Рок и металл

Рок и металл Генерирование электрической энергии.

Генерирование электрической энергии. Происхождение славянской письменности

Происхождение славянской письменности Поэты пушкинского круга

Поэты пушкинского круга ОСМОРЕГУЛЯЦИЯ У РЫБ

ОСМОРЕГУЛЯЦИЯ У РЫБ Особенности ведения рекламных кампаний для крупных брендов и небольших бизнесовМария Черницкая, iConText

Особенности ведения рекламных кампаний для крупных брендов и небольших бизнесовМария Черницкая, iConText Эпоха возрождения Литература

Эпоха возрождения Литература Фундаментализация образования в высшей школе

Фундаментализация образования в высшей школе Gym1-TV www.gimns.ru Гимназическое телевидение Руководитель: Мартынова Елена Владимировна Участники: гимназисты 3-11 классов.

Gym1-TV www.gimns.ru Гимназическое телевидение Руководитель: Мартынова Елена Владимировна Участники: гимназисты 3-11 классов. Герои Башкортостанана фронтах Великой Отечественной

Герои Башкортостанана фронтах Великой Отечественной Презентация проекта по оптимизации системы управления запасами и закупками

Презентация проекта по оптимизации системы управления запасами и закупками Карточный бизнес: реалии и перспективы.

Карточный бизнес: реалии и перспективы.  Применение языка РНР для создания серверного программного обеспечения

Применение языка РНР для создания серверного программного обеспечения  Презентация на тему А.М. НОВИКОВ Д.А. НОВИКОВ МЕТОДОЛОГИЯ НАУЧНОГО ИССЛЕДОВАНИЯ

Презентация на тему А.М. НОВИКОВ Д.А. НОВИКОВ МЕТОДОЛОГИЯ НАУЧНОГО ИССЛЕДОВАНИЯ