- Презентация на тему Ипотечное кредитование

Содержание

- 2. Рынок финансовых услуг в России сейчас активно развивается и совершенствуется. На сегодняшний день наиболее распространенными видами

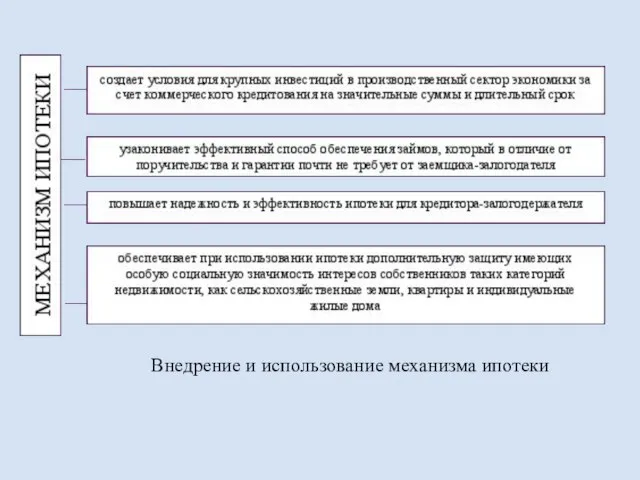

- 3. Внедрение и использование механизма ипотеки

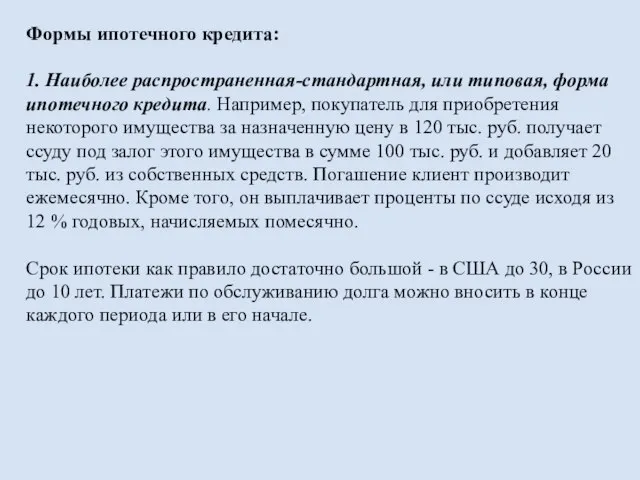

- 4. Формы ипотечного кредита: 1. Наиболее распространенная-стандартная, или типовая, форма ипотечного кредита. Например, покупатель для приобретения некоторого

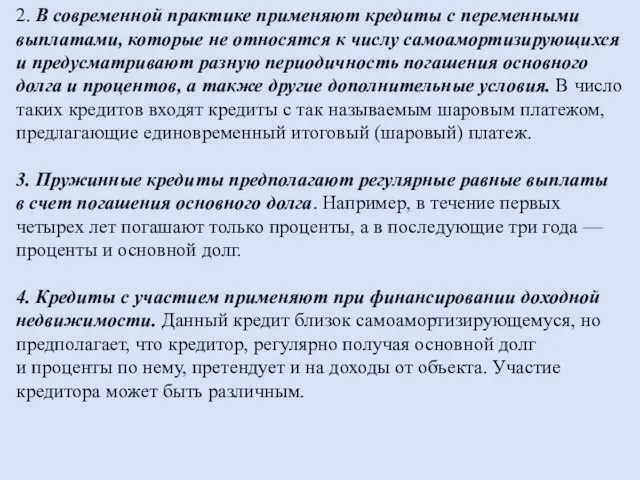

- 5. 2. В современной практике применяют кредиты с переменными выплатами, которые не относятся к числу самоамортизирующихся и

- 6. Ипотечное жилищное кредитование России и зарубежных стран В Федеральном законе РФ от 16.07.1998 № 102-ФЗ «Об

- 7. Ипотечное жилищное кредитование (ИЖК)- это уже давно привычный и традиционный способ для жителей Европы и США

- 8. Изучение проблемы жилищного кредитования в России становится все более актуальным на современном этапе в связи с

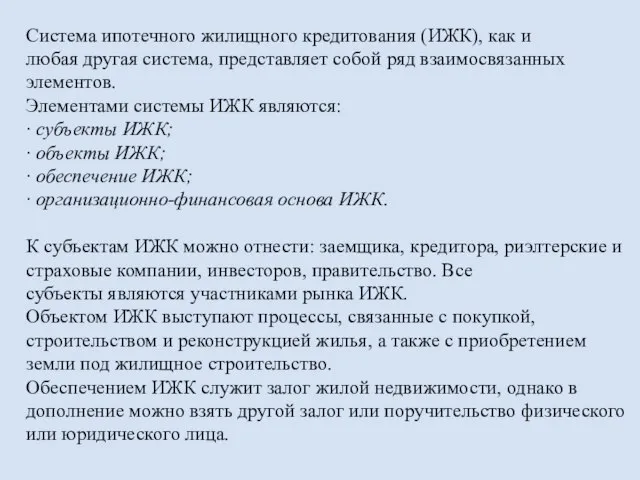

- 10. Система ипотечного жилищного кредитования (ИЖК), как и любая другая система, представляет собой ряд взаимосвязанных элементов. Элементами

- 11. Организационно-финансовая основа ИЖК предполагает, что ИЖК осуществляется на определенных условиях: · соблюдение базовых принципов кредитования (срочность,

- 12. Все действующие виды ипотечного кредитования можно разделить на два больших блока: -покупка в кредит на первичном

- 13. -социальная ипотека. Социальная ипотека направлена на обеспечение жильем социально не защищенных граждан, а также очередников, которые

- 14. Этапы ИК Среди этапов ипотечного кредитования условно можно выделить несколько основных: предварительная квалификация клиента (пояснение условий

- 15. Существуют различные программы государства для стабилизации ипотечного кредитования. Программа "Жилье для российской семьи" В рамках программы

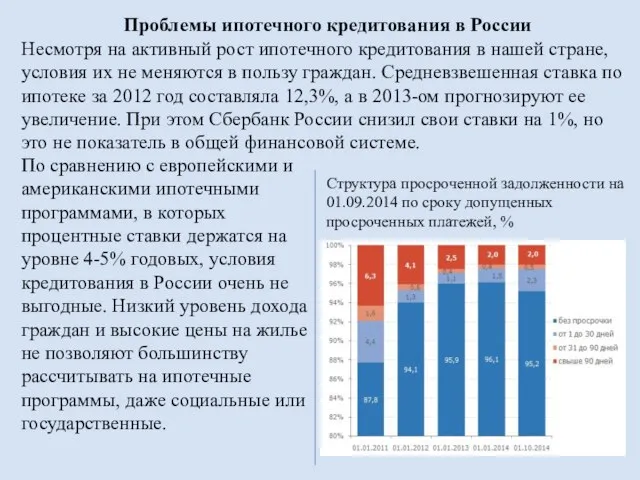

- 16. Проблемы ипотечного кредитования в России Несмотря на активный рост ипотечного кредитования в нашей стране, условия их

- 17. В настоящее время на рынке жилья можно выделить три группы основных проблем: · проблемы экономического порядка;

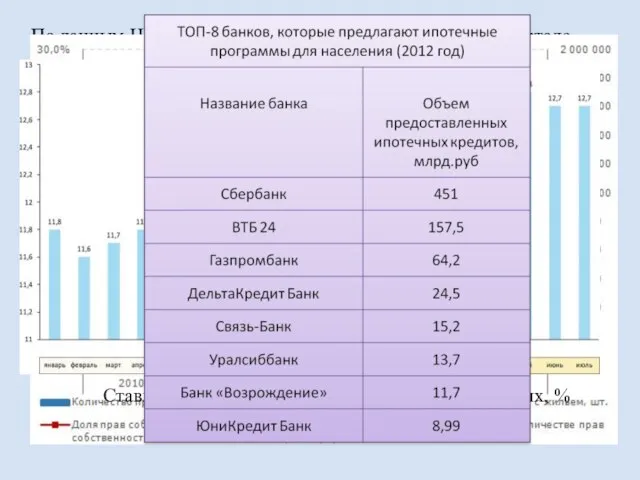

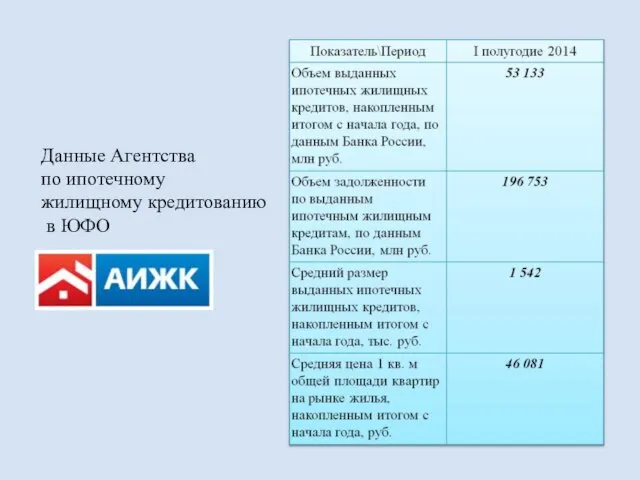

- 18. Данные Агентства по ипотечному жилищному кредитованию в ЮФО

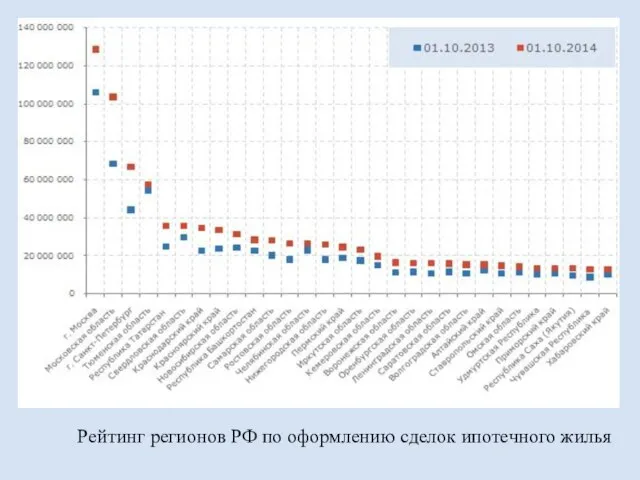

- 20. Рейтинг регионов РФ по оформлению сделок ипотечного жилья

- 21. Несмотря на создание благоприятных условий для функционирования ипотечной системы (отчисления в бюджет, разработка и принятие законодательных

- 23. Скачать презентацию

Слайд 3Внедрение и использование механизма ипотеки

Внедрение и использование механизма ипотеки

Слайд 4Формы ипотечного кредита:

1. Наиболее распространенная-стандартная, или типовая, форма

ипотечного кредита. Например, покупатель для

Формы ипотечного кредита:

1. Наиболее распространенная-стандартная, или типовая, форма

ипотечного кредита. Например, покупатель для

Слайд 52. В современной практике применяют кредиты с переменными выплатами, которые не относятся к числу самоамортизирующихся и предусматривают

2. В современной практике применяют кредиты с переменными выплатами, которые не относятся к числу самоамортизирующихся и предусматривают

Слайд 6Ипотечное жилищное кредитование России и зарубежных стран

В Федеральном законе РФ от 16.07.1998

Ипотечное жилищное кредитование России и зарубежных стран

В Федеральном законе РФ от 16.07.1998

Слайд 7Ипотечное жилищное кредитование (ИЖК)- это уже давно привычный и традиционный способ для

Слайд 8Изучение проблемы жилищного кредитования в России становится все более актуальным на современном

Изучение проблемы жилищного кредитования в России становится все более актуальным на современном

Слайд 10Система ипотечного жилищного кредитования (ИЖК), как и

любая другая система, представляет собой ряд

Система ипотечного жилищного кредитования (ИЖК), как и

любая другая система, представляет собой ряд

Слайд 11Организационно-финансовая основа ИЖК предполагает, что

ИЖК осуществляется на определенных условиях:

· соблюдение базовых принципов

Организационно-финансовая основа ИЖК предполагает, что

ИЖК осуществляется на определенных условиях:

· соблюдение базовых принципов

Слайд 12Все действующие виды ипотечного кредитования можно разделить на два больших блока:

-покупка в

Все действующие виды ипотечного кредитования можно разделить на два больших блока: -покупка в

Слайд 13-социальная ипотека. Социальная ипотека направлена на обеспечение жильем социально не защищенных граждан,

-социальная ипотека. Социальная ипотека направлена на обеспечение жильем социально не защищенных граждан,

Слайд 14Этапы ИК

Среди этапов ипотечного кредитования условно можно выделить несколько основных: предварительная квалификация

Этапы ИК

Среди этапов ипотечного кредитования условно можно выделить несколько основных: предварительная квалификация

Слайд 15Существуют различные программы государства для стабилизации ипотечного кредитования. Программа "Жилье для российской

Существуют различные программы государства для стабилизации ипотечного кредитования. Программа "Жилье для российской

Слайд 16Проблемы ипотечного кредитования в России

Несмотря на активный рост ипотечного кредитования в нашей

Проблемы ипотечного кредитования в России

Несмотря на активный рост ипотечного кредитования в нашей

Слайд 17В настоящее время на рынке жилья можно выделить три

группы основных проблем:

· проблемы

В настоящее время на рынке жилья можно выделить три

группы основных проблем:

· проблемы

Слайд 18Данные Агентства

по ипотечному жилищному кредитованию

в ЮФО

Данные Агентства

по ипотечному жилищному кредитованию

в ЮФО

Слайд 20Рейтинг регионов РФ по оформлению сделок ипотечного жилья

Рейтинг регионов РФ по оформлению сделок ипотечного жилья

Слайд 21Несмотря на создание благоприятных условий для функционирования ипотечной системы (отчисления в бюджет,

Несмотря на создание благоприятных условий для функционирования ипотечной системы (отчисления в бюджет,

e-Style ISP представляет новый сервис Unisync.

e-Style ISP представляет новый сервис Unisync. Раб вÑ. и вÑ. оÑд

Раб вÑ. и вÑ. оÑд А здесь находится столица Бразилии город Бразилиа

А здесь находится столица Бразилии город Бразилиа o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о

o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о Лесное хозяйство России. Перспективы развития

Лесное хозяйство России. Перспективы развития Как бывало в старину. Книжная выставка

Как бывало в старину. Книжная выставка ТЕХНИЧЕСКОЕ ЗАДАНИЕ

ТЕХНИЧЕСКОЕ ЗАДАНИЕ Стрессовое состояние и его преодоление

Стрессовое состояние и его преодоление Творчество С. Т. Конёнкова и А. С. Голубкиной

Творчество С. Т. Конёнкова и А. С. Голубкиной a406c9621711cd13461f61a6d5880de120151015-3-1kgg8mt

a406c9621711cd13461f61a6d5880de120151015-3-1kgg8mt 10 nejčastějších chyb ve vedení lidí

10 nejčastějších chyb ve vedení lidí ГД-О 20 (1) Григорьевой А. Н. Туризм

ГД-О 20 (1) Григорьевой А. Н. Туризм Органы чувств

Органы чувств Регистратор фемтосекундных временных интервалов на основе фотонного эха в тонких пленках

Регистратор фемтосекундных временных интервалов на основе фотонного эха в тонких пленках Презентация на тему Природа Австралии

Презентация на тему Природа Австралии  Правда текста. Работа с информацией и её источником

Правда текста. Работа с информацией и её источником Презентация на тему Хлороводород.Соляная кислота.

Презентация на тему Хлороводород.Соляная кислота.  Вышивка с математическим уклоном

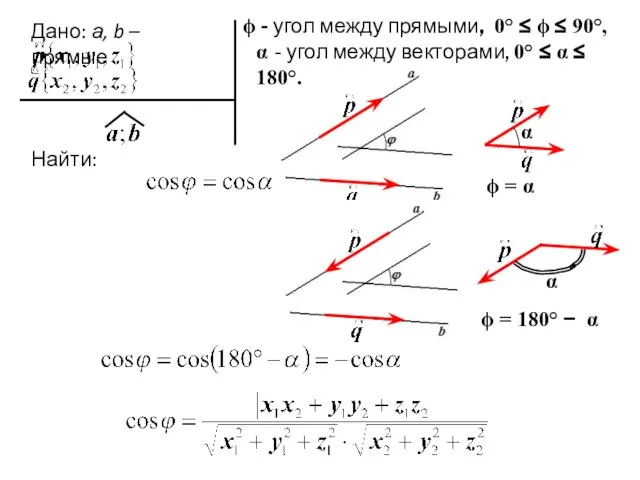

Вышивка с математическим уклоном Дано: а, b – прямые Найти:

Дано: а, b – прямые Найти: Мониторинг Active Session History c использованием ASH Viewer

Мониторинг Active Session History c использованием ASH Viewer Организация оценки и проверки знаний

Организация оценки и проверки знаний Акценты тренировочного процесса по альпинизму

Акценты тренировочного процесса по альпинизму Формирование антикоррупционного поведения сотруднивов органов внутренних дел

Формирование антикоррупционного поведения сотруднивов органов внутренних дел Гендерное воспитание

Гендерное воспитание ВОИНЫ-ИНТЕРНАЦИОНАЛИСТЫ.

ВОИНЫ-ИНТЕРНАЦИОНАЛИСТЫ. Учреждения искусства и культуры в с. Устькишерть

Учреждения искусства и культуры в с. Устькишерть Animals In Our Life

Animals In Our Life МОУ СОШ №36

МОУ СОШ №36