- Презентация на тему Налог на добавленную стоимость (НДС)

Содержание

- 2. Содержание Определение……………………………………….…….…3 Плательщики НДС…………………………………………..4 Объекты налогообложения………………………………5 Налоговые ставки НДС………………………………….…6 Налоговые вычеты…………………………………………...7 Освобождение от НДС……………………………………8 Место реализации…………………………………………9

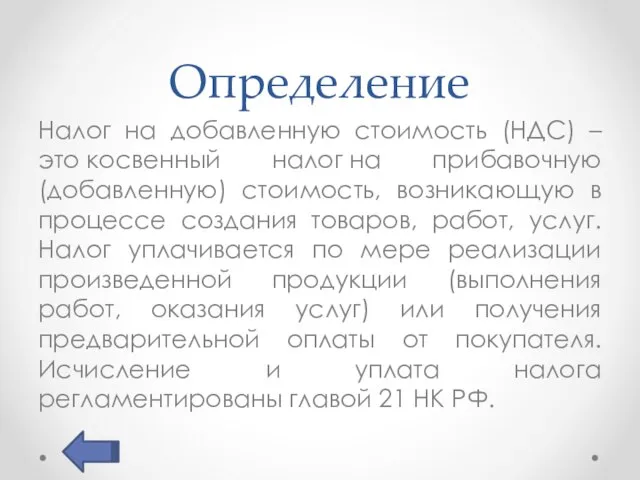

- 3. Определение Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость, возникающую в

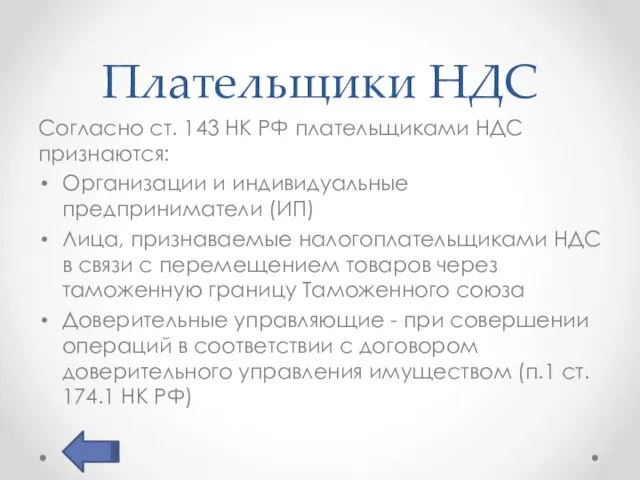

- 4. Плательщики НДС Согласно ст. 143 НК РФ плательщиками НДС признаются: Организации и индивидуальные предприниматели (ИП) Лица,

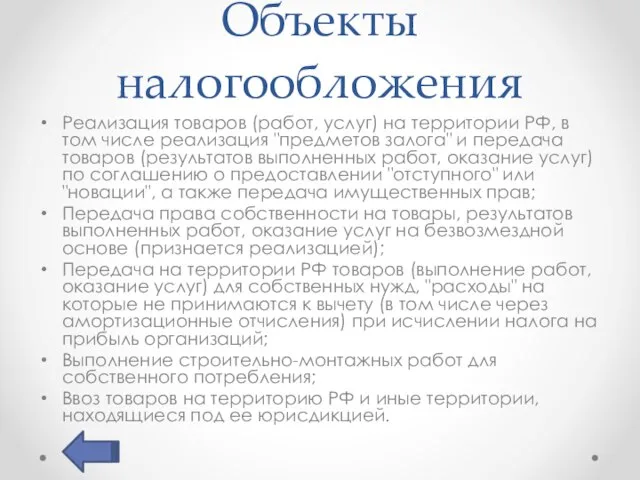

- 5. Объекты налогообложения Реализация товаров (работ, услуг) на территории РФ, в том числе реализация "предметов залога" и

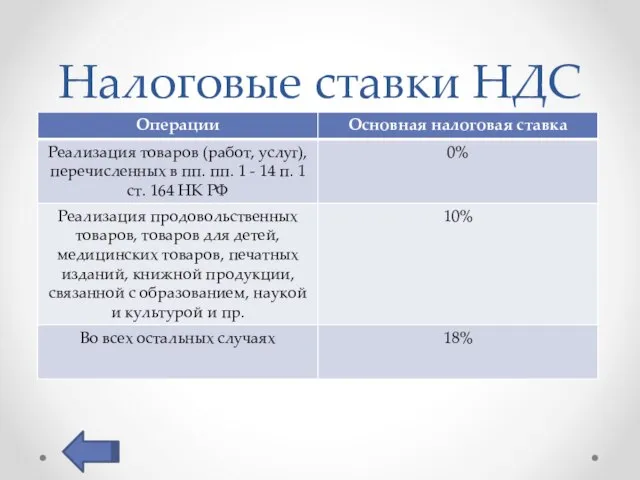

- 6. Налоговые ставки НДС

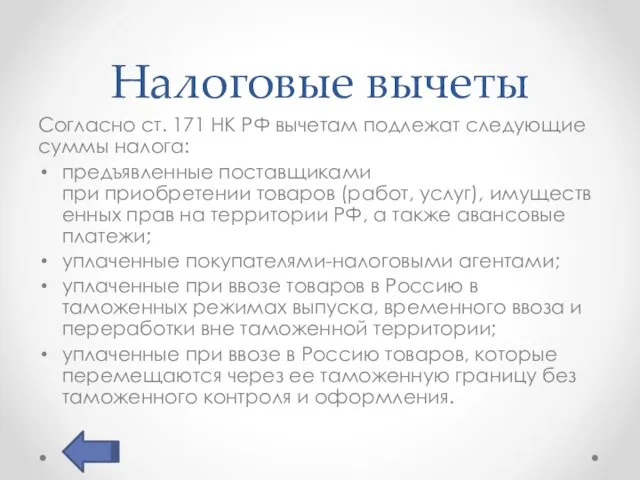

- 7. Налоговые вычеты Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога: предъявленные поставщиками при приобретении

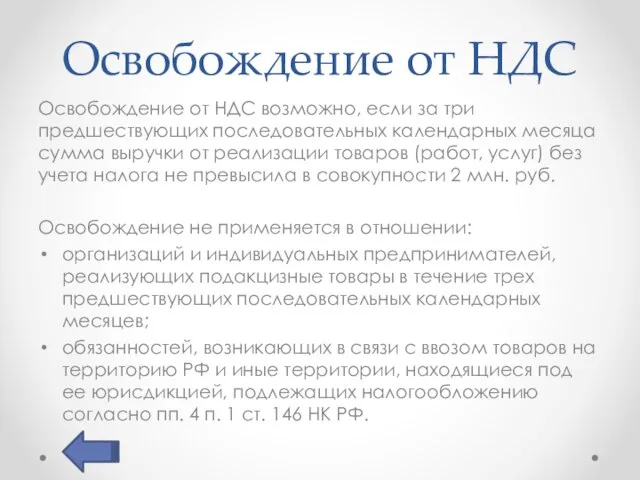

- 8. Освобождение от НДС Освобождение от НДС возможно, если за три предшествующих последовательных календарных месяца сумма выручки

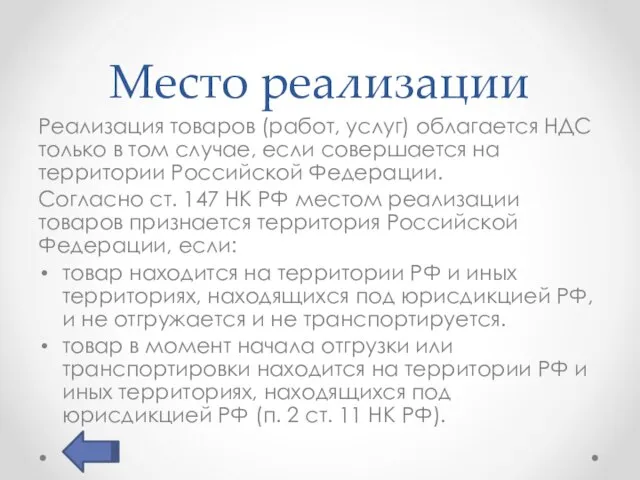

- 9. Место реализации Реализация товаров (работ, услуг) облагается НДС только в том случае, если совершается на территории

- 11. Скачать презентацию

Слайд 2Содержание

Определение……………………………………….…….…3

Плательщики НДС…………………………………………..4

Объекты налогообложения………………………………5

Налоговые ставки НДС………………………………….…6

Налоговые вычеты…………………………………………...7

Освобождение от НДС……………………………………8

Место реализации…………………………………………9

Заключение…………………………………………………10

Содержание

Определение……………………………………….…….…3

Плательщики НДС…………………………………………..4

Объекты налогообложения………………………………5

Налоговые ставки НДС………………………………….…6

Налоговые вычеты…………………………………………...7

Освобождение от НДС……………………………………8

Место реализации…………………………………………9

Заключение…………………………………………………10

Слайд 3Определение

Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость, возникающую

Определение

Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость, возникающую

Слайд 4Плательщики НДС

Согласно ст. 143 НК РФ плательщиками НДС признаются:

Организации и индивидуальные предприниматели

Плательщики НДС

Согласно ст. 143 НК РФ плательщиками НДС признаются:

Организации и индивидуальные предприниматели

Слайд 5Объекты налогообложения

Реализация товаров (работ, услуг) на территории РФ, в том числе реализация

Объекты налогообложения

Реализация товаров (работ, услуг) на территории РФ, в том числе реализация

Слайд 6Налоговые ставки НДС

Налоговые ставки НДС

Слайд 7Налоговые вычеты

Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога:

предъявленные поставщиками при приобретении товаров (работ, услуг), имущественных

Налоговые вычеты

Согласно ст. 171 НК РФ вычетам подлежат следующие суммы налога:

предъявленные поставщиками при приобретении товаров (работ, услуг), имущественных

Слайд 8Освобождение от НДС

Освобождение от НДС возможно, если за три предшествующих последовательных календарных

Освобождение от НДС

Освобождение от НДС возможно, если за три предшествующих последовательных календарных

Слайд 9Место реализации

Реализация товаров (работ, услуг) облагается НДС только в том случае, если совершается

Место реализации

Реализация товаров (работ, услуг) облагается НДС только в том случае, если совершается

Презентация на тему Ренессанс

Презентация на тему Ренессанс  Типы и структура уроков по ФГОС

Типы и структура уроков по ФГОС ГРИПОЛИКТИН

ГРИПОЛИКТИН Отрасль в системе национальной экономике

Отрасль в системе национальной экономике Лизинговые продукты

Лизинговые продукты Зайка из фетра. Мастер-класс

Зайка из фетра. Мастер-класс Практические приложения подобия треугольников

Практические приложения подобия треугольников Сочинение-описание "Лисица" 2 класс

Сочинение-описание "Лисица" 2 класс Суп-лапша на мясном бульоне

Суп-лапша на мясном бульоне Деятельность судов РФв представлениях россиян Результаты социологического исследования

Деятельность судов РФв представлениях россиян Результаты социологического исследования Печи и печная утварь XIX - начала XX веков

Печи и печная утварь XIX - начала XX веков Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр.

Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр. VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА

VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия.

Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия. Формы бухгалтерского учета. Тема №11

Формы бухгалтерского учета. Тема №11 Избирательная система РФ

Избирательная система РФ отделения ГОДОВОЕ СОБРАНИЕ 2022

отделения ГОДОВОЕ СОБРАНИЕ 2022 Горячий этап холодно-горячей обкатки (ХГО) оборудования

Горячий этап холодно-горячей обкатки (ХГО) оборудования Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией

Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией «Многослойные и комбинированные пленочные материалы и изделия из них»

«Многослойные и комбинированные пленочные материалы и изделия из них» Окружающая среда маркетинга

Окружающая среда маркетинга Геродот

Геродот Устройство сверлильного станка. Приемы работы на сверлильном станке

Устройство сверлильного станка. Приемы работы на сверлильном станке Достопримечательности Омска

Достопримечательности Омска Кожа

Кожа Организация учебного кабинета английского языка

Организация учебного кабинета английского языка Что такое энергия?

Что такое энергия? Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания

Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания