- Презентация на тему НДФЛ

Содержание

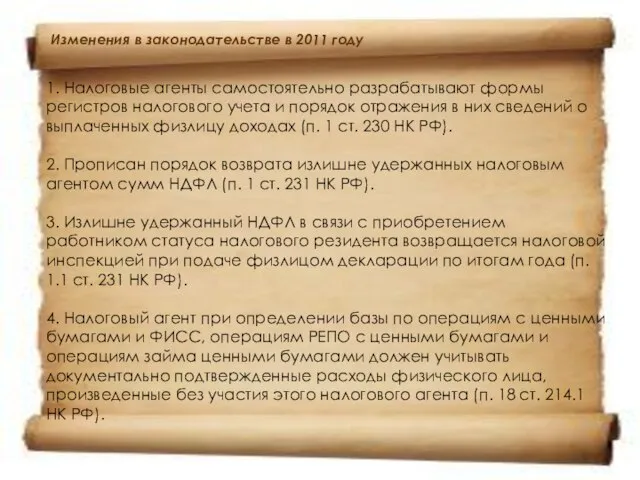

- 2. 1. Налоговые агенты самостоятельно разрабатывают формы регистров налогового учета и порядок отражения в них сведений о

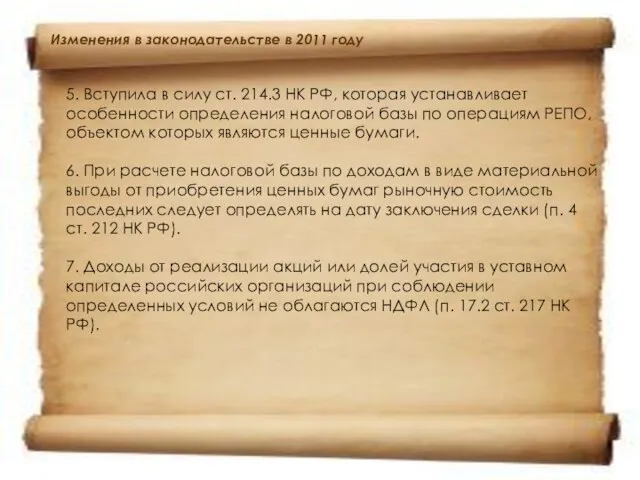

- 3. 5. Вступила в силу ст. 214.3 НК РФ, которая устанавливает особенности определения налоговой базы по операциям

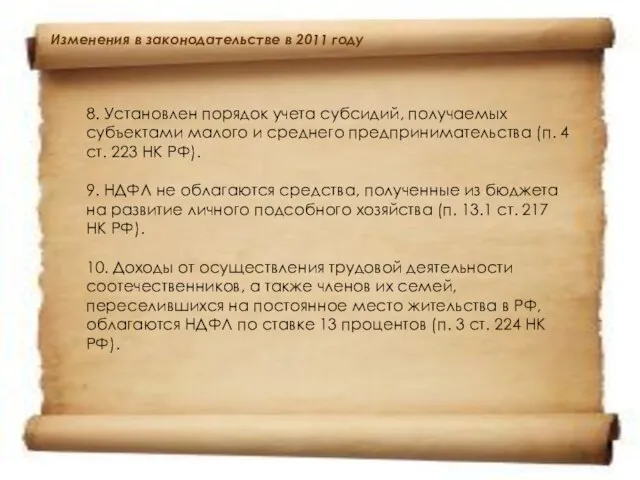

- 4. Изменения в законодательстве в 2011 году 8. Установлен порядок учета субсидий, получаемых субъектами малого и среднего

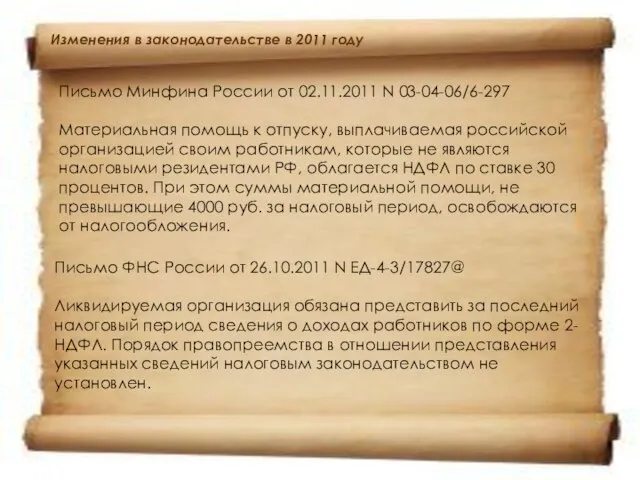

- 5. Письмо Минфина России от 02.11.2011 N 03-04-06/6-297 Материальная помощь к отпуску, выплачиваемая российской организацией своим работникам,

- 6. Изменения в законодательстве в 2011 году Письмо ФНС России от 21.10.2011 N ЕД-3-3/3456@ Компенсация за причинение

- 7. Изменения в законодательстве в 2011 году Ведомство также отметило, что в справке о доходах физлиц с

- 8. Изменения в законодательстве в 2011 году Письмо ФНС России от 13.10.2011 N ЕД-4-3/16970 Как разъяснила ФНС

- 9. Изменения в законодательстве в 2011 году Утвержден порядок представления в инспекцию сведений о доходах физлиц и

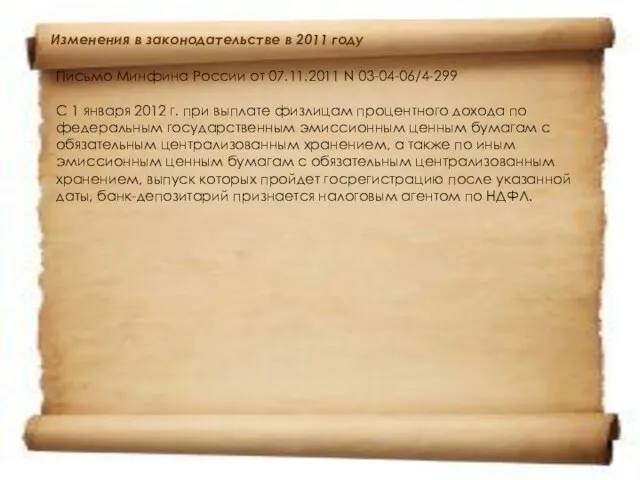

- 10. Изменения в законодательстве в 2011 году Письмо Минфина России от 07.11.2011 N 03-04-06/4-299 С 1 января

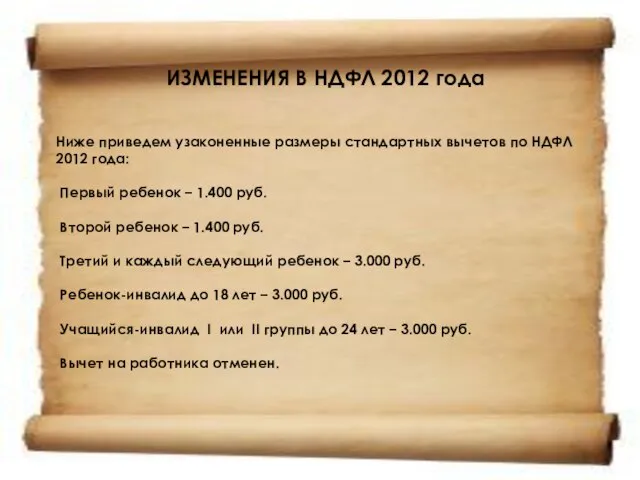

- 11. ИЗМЕНЕНИЯ В НДФЛ 2012 года Ниже приведем узаконенные размеры стандартных вычетов по НДФЛ 2012 года: Первый

- 13. Скачать презентацию

Слайд 21. Налоговые агенты самостоятельно разрабатывают формы регистров налогового учета и порядок отражения

1. Налоговые агенты самостоятельно разрабатывают формы регистров налогового учета и порядок отражения

Слайд 35. Вступила в силу ст. 214.3 НК РФ, которая устанавливает особенности определения

Слайд 4Изменения в законодательстве в 2011 году

8. Установлен порядок учета субсидий, получаемых субъектами

Изменения в законодательстве в 2011 году

8. Установлен порядок учета субсидий, получаемых субъектами

Слайд 5Письмо Минфина России от 02.11.2011 N 03-04-06/6-297

Материальная помощь к отпуску, выплачиваемая российской

Письмо Минфина России от 02.11.2011 N 03-04-06/6-297

Материальная помощь к отпуску, выплачиваемая российской

Слайд 6Изменения в законодательстве в 2011 году

Письмо ФНС России от 21.10.2011 N ЕД-3-3/3456@

Компенсация

Изменения в законодательстве в 2011 году

Письмо ФНС России от 21.10.2011 N ЕД-3-3/3456@

Компенсация

Слайд 7Изменения в законодательстве в 2011 году

Ведомство также отметило, что в справке о

Изменения в законодательстве в 2011 году

Ведомство также отметило, что в справке о

Слайд 8Изменения в законодательстве в 2011 году

Письмо ФНС России от 13.10.2011 N ЕД-4-3/16970

Как

Изменения в законодательстве в 2011 году

Письмо ФНС России от 13.10.2011 N ЕД-4-3/16970

Как

Слайд 9Изменения в законодательстве в 2011 году

Утвержден порядок представления в инспекцию сведений о

Изменения в законодательстве в 2011 году

Утвержден порядок представления в инспекцию сведений о

Слайд 10Изменения в законодательстве в 2011 году

Письмо Минфина России от 07.11.2011 N 03-04-06/4-299

Изменения в законодательстве в 2011 году

Письмо Минфина России от 07.11.2011 N 03-04-06/4-299

Слайд 11ИЗМЕНЕНИЯ В НДФЛ 2012 года

Ниже приведем узаконенные размеры стандартных вычетов по НДФЛ

ИЗМЕНЕНИЯ В НДФЛ 2012 года

Ниже приведем узаконенные размеры стандартных вычетов по НДФЛ

Discover culture

Discover culture Наука: инструменты, механизмы, реализация. Научно-образовательные центры

Наука: инструменты, механизмы, реализация. Научно-образовательные центры Этапы проведения измерений. Классификация видов измерения

Этапы проведения измерений. Классификация видов измерения Rembrandt’s Hall In The Hermitage

Rembrandt’s Hall In The Hermitage Проект

Проект Sillamae Inkubatsioonikeskus

Sillamae Inkubatsioonikeskus З кошенятком!

З кошенятком! Презентация на тему Определение степени с натуральным показателем

Презентация на тему Определение степени с натуральным показателем  Коммуникативная компетентность педагогов

Коммуникативная компетентность педагогов Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ

Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ Инновации детям

Инновации детям Приемы компрессии текста

Приемы компрессии текста  Advanced Crime Scene Analysis

Advanced Crime Scene Analysis Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия

Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия  Эмблемы. Пиктограммы. 5 класс

Эмблемы. Пиктограммы. 5 класс Владимир Святославич. Принятие христианства

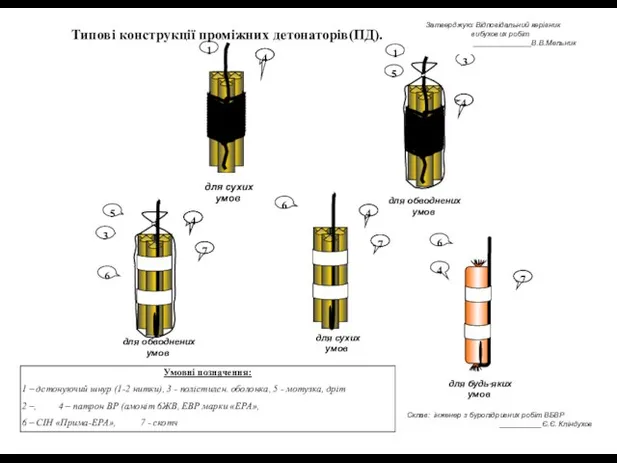

Владимир Святославич. Принятие христианства Типові конструкції проміжних детонаторів (ПД)

Типові конструкції проміжних детонаторів (ПД) Земельный участок

Земельный участок Главная тайна растений

Главная тайна растений Шеермана-Мау

Шеермана-Мау Гимнастика

Гимнастика Объект 279 - тяжёлый танк

Объект 279 - тяжёлый танк экономия электроэнергии

экономия электроэнергии «Стимулирование экономической активности на 2012-2016 гг.»

«Стимулирование экономической активности на 2012-2016 гг.» ВКР: Управление финансовыми результатами деятельности предприятия

ВКР: Управление финансовыми результатами деятельности предприятия Признаки и механизмы протекания стресса

Признаки и механизмы протекания стресса Джулиан Роттер

Джулиан Роттер Птица года-варакушка

Птица года-варакушка