- Презентация на тему Налог на прибыль

Содержание

- 2. Налог на прибыль — прямой налог, взымаемый с прибыли организации (предприятия, банка, страховой компании и т.

- 3. Налоговым периодом по налогу на прибыль является календарный год. Отчетными периодами являются первый квартал, полугодие и

- 4. Плательщиками налога на прибыль признаются все предприятия, организации, являющиеся по Российскому законодательству юридическими лицами и имеющие

- 5. Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Для определения налогооблагаемой прибыли из

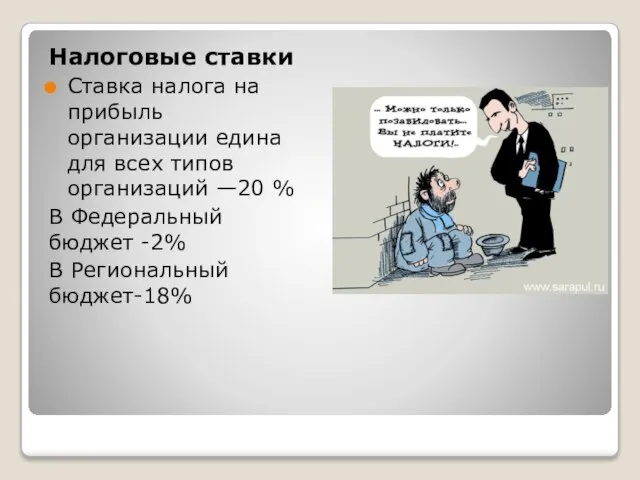

- 6. Налоговые ставки Ставка налога на прибыль организации едина для всех типов организаций —20 % В Федеральный

- 7. Порядок определения и классификация доходов организации Все возникающие доходы организации классифицируют на: доходы от реализации товаров

- 8. Доходы от реализации. Сама величина доходов определяется на основании первичных документов по реализации товаров, работ, и

- 9. Внереализационными доходами признаются доходы, не связанные непосредственно с основной деятельностью по производству и реализации продукции, работ

- 10. Доходы, не учитываемые при определении налоговой базы. Ряд поступивших сумм, имущество и вовсе не учитываются при

- 11. Расходы организации, не учитываемые в целях налогообложения выбытие активов в качестве взносов в уставный капитал, либо

- 12. платежи за сверхнормативные выбросы загрязняющих веществ и т.п.; расходы, направленные на личное потребление работников организации; компенсационные

- 13. на ряд возникших отрицательных курсовых разниц и убытков; отчислений во всевозможные внешние фонды , для снижения

- 15. Скачать презентацию

Слайд 3Налоговым периодом по налогу на прибыль является календарный год.

Отчетными периодами являются

Налоговым периодом по налогу на прибыль является календарный год.

Отчетными периодами являются

Слайд 4Плательщиками налога на прибыль признаются все предприятия, организации, являющиеся по Российскому законодательству

Плательщиками налога на прибыль признаются все предприятия, организации, являющиеся по Российскому законодательству

Слайд 5Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Для

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Для

Слайд 6Налоговые ставки

Ставка налога на прибыль организации едина для всех типов организаций —20

Налоговые ставки

Ставка налога на прибыль организации едина для всех типов организаций —20

Слайд 7 Порядок определения и классификация доходов организации

Все возникающие доходы организации классифицируют на:

Порядок определения и классификация доходов организации

Все возникающие доходы организации классифицируют на:

Слайд 8Доходы от реализации.

Сама величина доходов определяется на основании первичных документов по

Доходы от реализации.

Сама величина доходов определяется на основании первичных документов по

Слайд 9Внереализационными доходами признаются доходы, не связанные непосредственно с основной деятельностью по производству

Внереализационными доходами признаются доходы, не связанные непосредственно с основной деятельностью по производству

Слайд 10 Доходы, не учитываемые при определении налоговой базы.

Ряд поступивших сумм, имущество и

Доходы, не учитываемые при определении налоговой базы.

Ряд поступивших сумм, имущество и

Слайд 11Расходы организации, не учитываемые в целях налогообложения

выбытие активов в качестве взносов в

выбытие активов в качестве взносов в

Слайд 12платежи за сверхнормативные выбросы загрязняющих веществ и т.п.;

расходы, направленные на личное

платежи за сверхнормативные выбросы загрязняющих веществ и т.п.;

расходы, направленные на личное

Слайд 13на ряд возникших отрицательных курсовых разниц и убытков;

отчислений во всевозможные внешние фонды

на ряд возникших отрицательных курсовых разниц и убытков;

отчислений во всевозможные внешние фонды

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ»

Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ» Алесь Разанау

Алесь Разанау Увеличение и уменьшение чисел

Увеличение и уменьшение чисел Презентация на тему К 70-летию снятия блокады Ленинграда

Презентация на тему К 70-летию снятия блокады Ленинграда Презентация на тему Алкоголизм и его влияние на организм

Презентация на тему Алкоголизм и его влияние на организм  Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации

Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации Бренд Мрія

Бренд Мрія «У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов

«У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов Устройство ЧПУ токарно-фрезерного станка

Устройство ЧПУ токарно-фрезерного станка Об итогах работы ГАК в 2007 году

Об итогах работы ГАК в 2007 году Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011

Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011  Продвижение лифтового оборудование в сети в интернете

Продвижение лифтового оборудование в сети в интернете Разная музыка- разное настроение (1)

Разная музыка- разное настроение (1) Ижевск

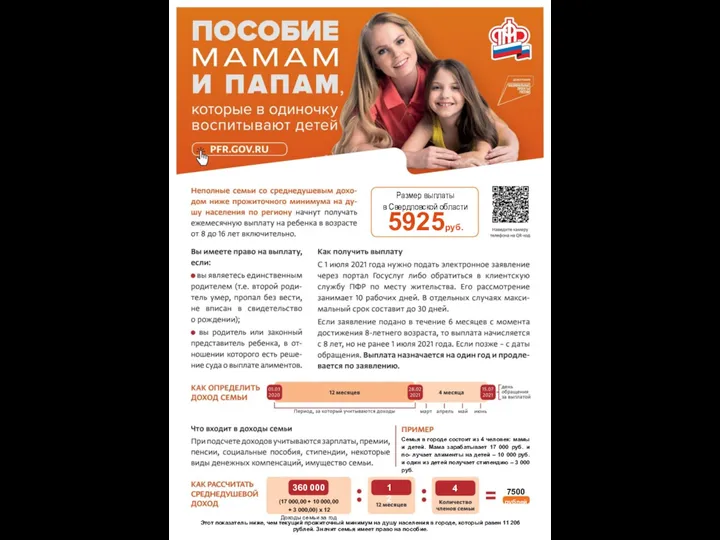

Ижевск Одинокие родители с детьми. Размер выплаты в Свердловской области

Одинокие родители с детьми. Размер выплаты в Свердловской области Виды структур управления

Виды структур управления Медиапланирование в интернет

Медиапланирование в интернет  I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии.

I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии. Наследственное право

Наследственное право ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ

ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ Влияние срочной службы в армии на заработки

Влияние срочной службы в армии на заработки Взрывы

Взрывы Презентация на тему Дробные рациональные уравнения

Презентация на тему Дробные рациональные уравнения Чынгыз Айтматов

Чынгыз Айтматов Абстракционизм – гармония беспредметности

Абстракционизм – гармония беспредметности Методика преподавания курса информатики в начальных классах

Методика преподавания курса информатики в начальных классах Rotork Plc

Rotork Plc