- Презентация на тему Налоговая база: определение, методы формирования

Содержание

- 2. Определение Налоговая база – это стоимостная, физическая или иная характеристика объекта налогообложения

- 3. Общие вопросы исчисления налоговой базы Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе

- 4. Методы формирования налоговой базы Кассовый Накопительный доходом объявляются все суммы, реально полученные налогоплательщиком в налоговом периоде,

- 5. Налоговая база по НДФЛ Налоговая база - все доходы налогоплательщика, полученные в денежной и в натуральной

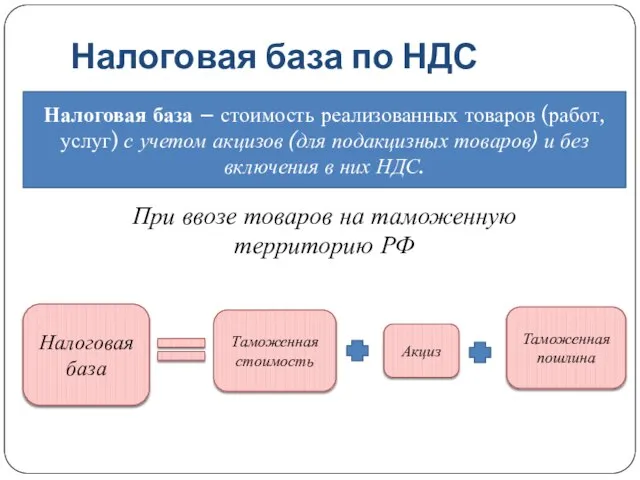

- 6. Налоговая база по НДС Налоговая база – стоимость реализованных товаров (работ, услуг) с учетом акцизов (для

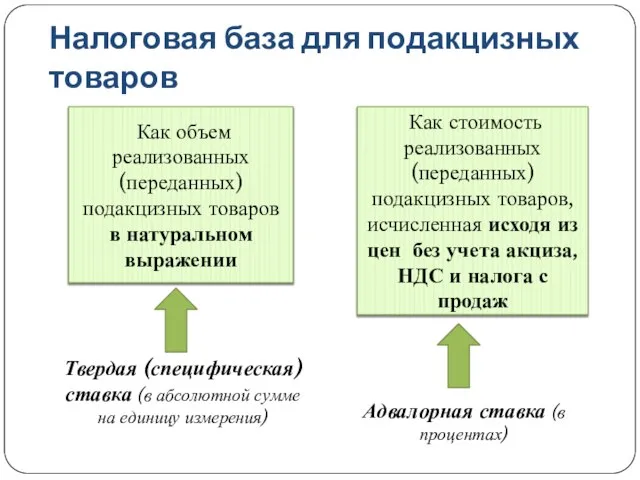

- 7. Налоговая база для подакцизных товаров Как объем реализованных (переданных) подакцизных товаров в натуральном выражении Как стоимость

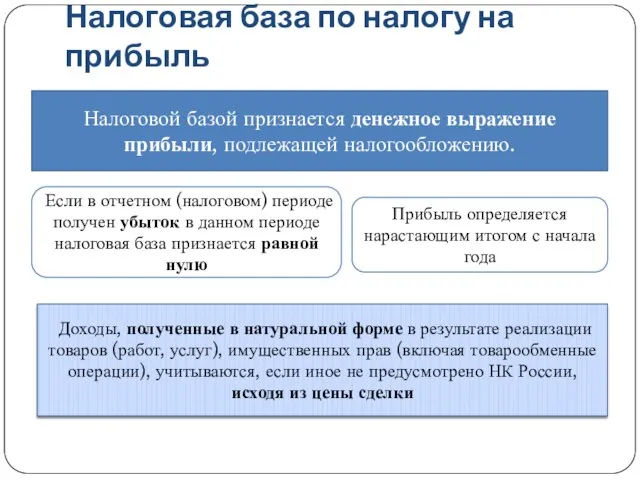

- 8. Налоговая база по налогу на прибыль Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Прибыль определяется

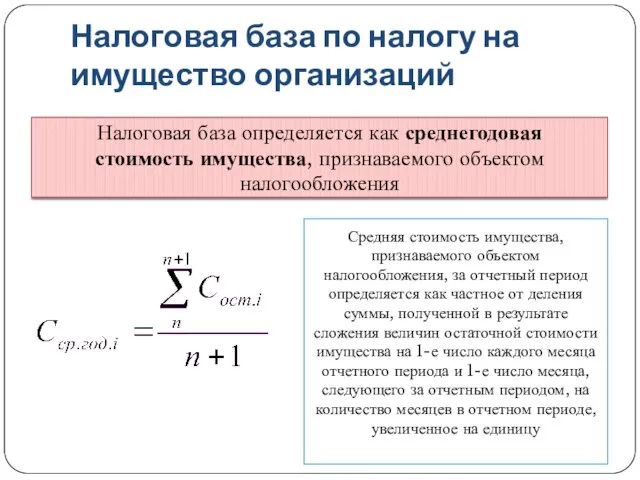

- 9. Налоговая база по налогу на имущество организаций Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом

- 10. Налоговая база по транспортному налогу Транспортные средства, имеющие двигатели В отношении иных водных и воздушных транспортных

- 11. Налоговая база по водному налогу Налоговая база по земельному налогу Налоговая база по налогу на добычу

- 13. Скачать презентацию

Слайд 2Определение

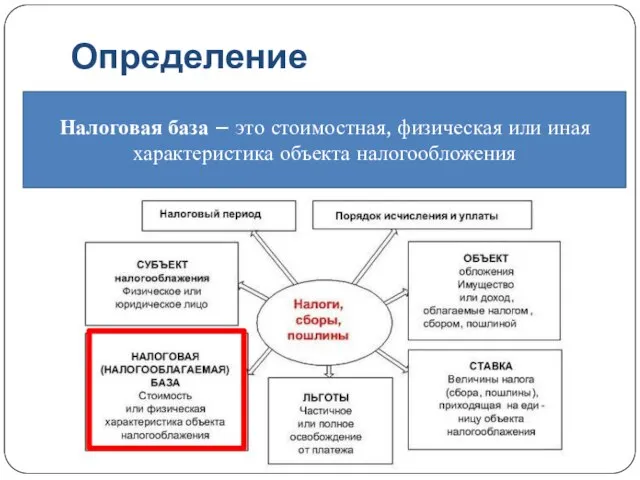

Налоговая база – это стоимостная, физическая или иная характеристика объекта налогообложения

Определение

Налоговая база – это стоимостная, физическая или иная характеристика объекта налогообложения

Слайд 3Общие вопросы исчисления налоговой базы

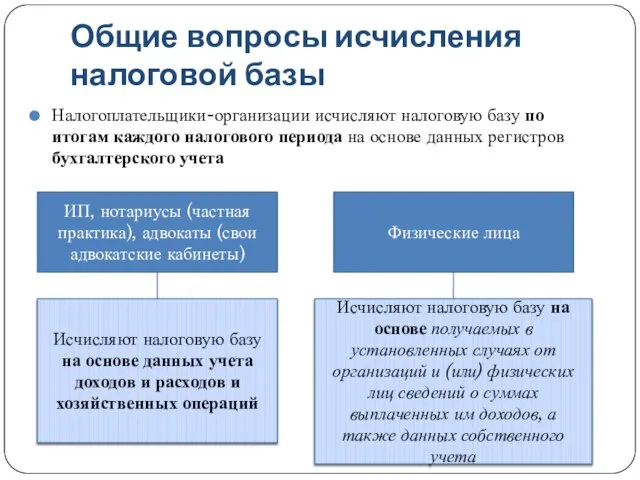

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового

Общие вопросы исчисления налоговой базы

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового

Слайд 4Методы формирования налоговой базы

Кассовый

Накопительный

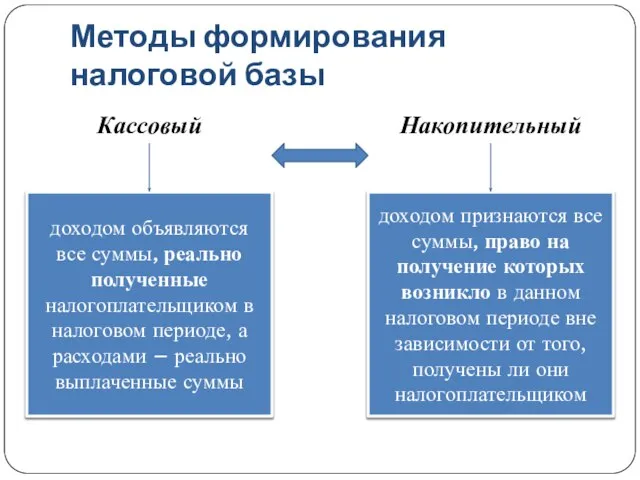

доходом объявляются все суммы, реально полученные налогоплательщиком в налоговом

Методы формирования налоговой базы

Кассовый

Накопительный

доходом объявляются все суммы, реально полученные налогоплательщиком в налоговом

Слайд 5Налоговая база по НДФЛ

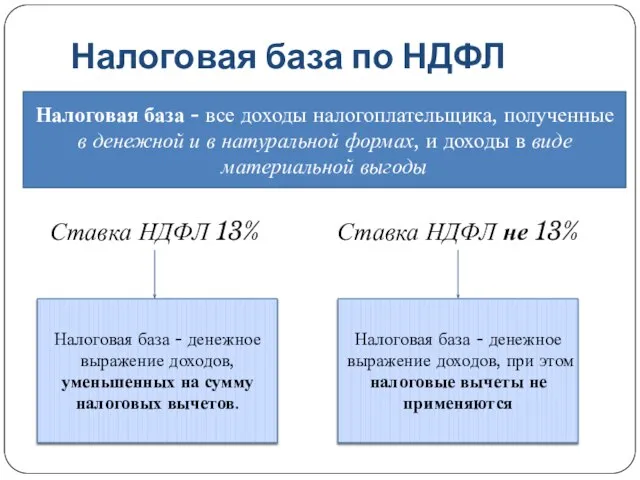

Налоговая база - все доходы налогоплательщика, полученные в денежной

Налоговая база по НДФЛ

Налоговая база - все доходы налогоплательщика, полученные в денежной

Слайд 6Налоговая база по НДС

Налоговая база – стоимость реализованных товаров (работ, услуг) с учетом

Налоговая база по НДС

Налоговая база – стоимость реализованных товаров (работ, услуг) с учетом

Слайд 7Налоговая база для подакцизных товаров

Как объем реализованных (переданных) подакцизных товаров в натуральном

Налоговая база для подакцизных товаров

Как объем реализованных (переданных) подакцизных товаров в натуральном

Слайд 8Налоговая база по налогу на прибыль

Налоговой базой признается денежное выражение прибыли, подлежащей

Налоговая база по налогу на прибыль

Налоговой базой признается денежное выражение прибыли, подлежащей

Слайд 9Налоговая база по налогу на имущество организаций

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого

Налоговая база по налогу на имущество организаций

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого

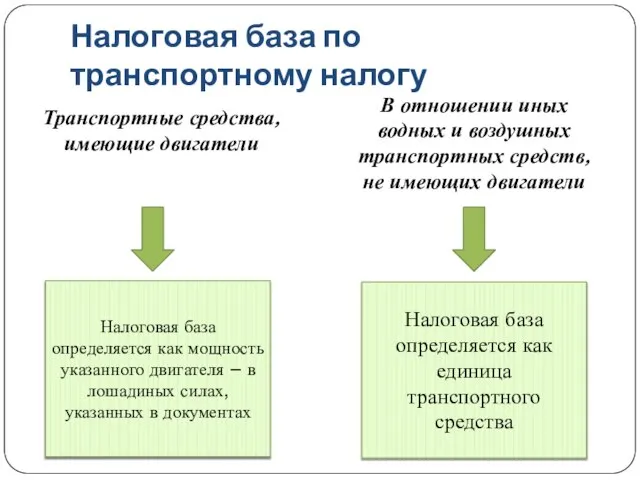

Слайд 10Налоговая база по транспортному налогу

Транспортные средства, имеющие двигатели

В отношении иных водных и

Налоговая база по транспортному налогу

Транспортные средства, имеющие двигатели

В отношении иных водных и

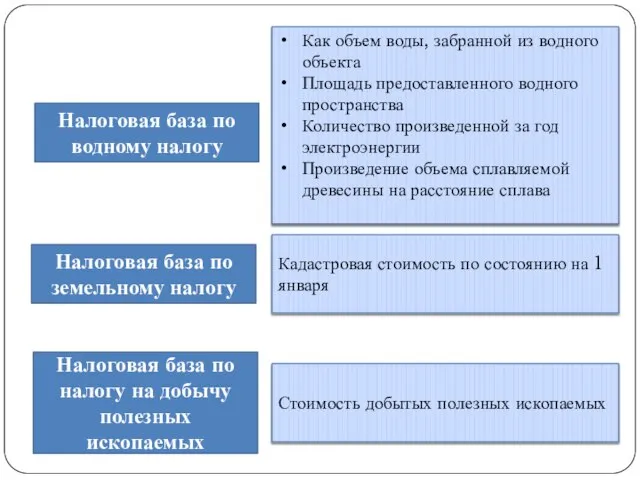

Слайд 11Налоговая база по водному налогу

Налоговая база по земельному налогу

Налоговая база по налогу

Налоговая база по водному налогу

Налоговая база по земельному налогу

Налоговая база по налогу

Мои права и обязанности

Мои права и обязанности Версальско- вашингтонская система

Версальско- вашингтонская система Татьяна Сигаловская

Татьяна Сигаловская МБДОУ д/с «Колосок» села Березовка 1-я

МБДОУ д/с «Колосок» села Березовка 1-я Прощай,Азбука!

Прощай,Азбука! 1С:Предприятие 8. Управление сервисным центром

1С:Предприятие 8. Управление сервисным центром Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск

Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск Виды корней. Типы корневых систем

Виды корней. Типы корневых систем Судебная экспертиза

Судебная экспертиза Презентация на тему Краснодарский край город Армавир

Презентация на тему Краснодарский край город Армавир  Москва

Москва Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С

Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С Гармония в разнообразии: представление о психологических различиях между людьми

Гармония в разнообразии: представление о психологических различиях между людьми Святая мать добром спасет

Святая мать добром спасет Праздник Великой Масленицы в Туранском доме культуры

Праздник Великой Масленицы в Туранском доме культуры Итоги участия в региональном конкурсе исследовательских работ

Итоги участия в региональном конкурсе исследовательских работ Школы менеджмента

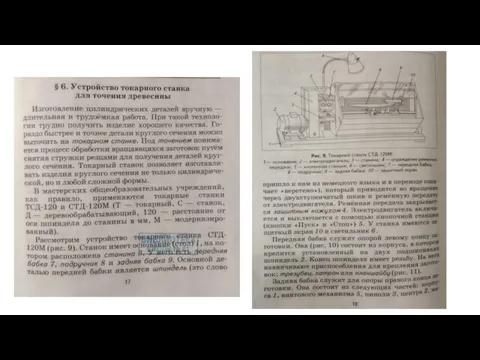

Школы менеджмента Устройство токарного станка для точения древесины

Устройство токарного станка для точения древесины Instruction Manual LX-LC200 toyota ANDROID INTERFACE

Instruction Manual LX-LC200 toyota ANDROID INTERFACE Презентация на тему: Тренажёр «Английский – с ветерком»

Презентация на тему: Тренажёр «Английский – с ветерком» Мобильная энергия города Get Energy

Мобильная энергия города Get Energy Lara wird

Lara wird Портрет одного слова

Портрет одного слова Международные правовые документы

Международные правовые документы Бизнес-акселератор Деловая Сибирь

Бизнес-акселератор Деловая Сибирь Управляем многоквартирным домом правильно!

Управляем многоквартирным домом правильно! System of government of Lebanon

System of government of Lebanon 21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»

21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»